支付是一个庞大且繁杂的体系,包含了众多的概念、模型和业务逻辑。本文通过数十张核心图解与关键知识点,系统性地串联支付清结算体系,旨在构建一个清晰的支付知识框架。

1. 支付的本质

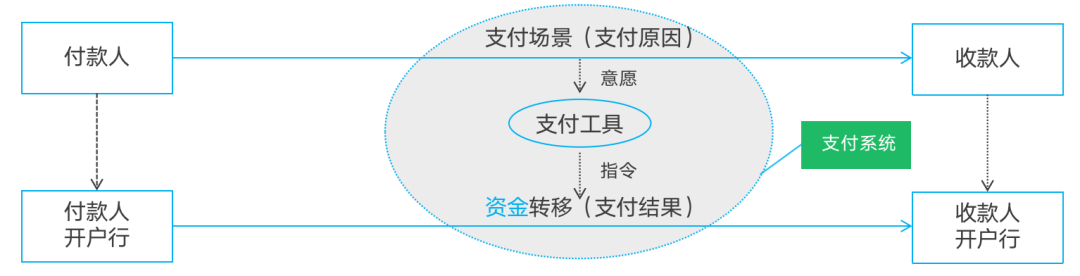

支付的本质是付款人向收款人转移资金的过程。

- 收付款人:可以是个人、企业或金融机构。

- 资金:即货币,形式包括现金、银行存款或支付机构的账户余额。

- 转移:意味着资金债权归属发生了变化。

- 转移工具:需要通过银行卡、支票、移动支付、网络支付等工具实现。

2. 支付与交易的关系

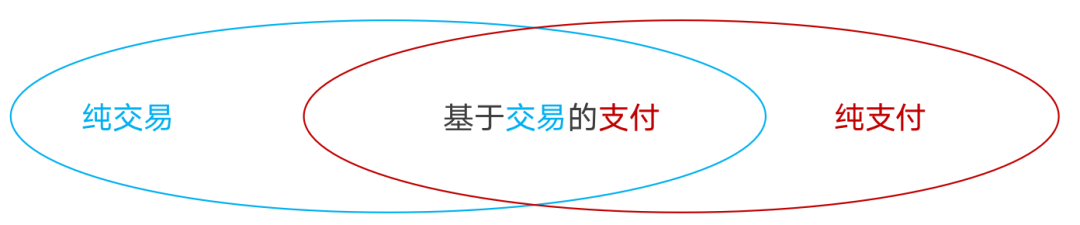

支付与交易密切相关,但范畴不同。交易是价值的交换,而支付是资金的转移。

- 纯交易:仅进行价值交换,不涉及货币。

- 纯支付:仅进行资金转账,不涉及商品或服务。

- 基于交易的支付:最常见的场景,即用货币购买商品或服务,完成价值交换。

3. 支付的核心过程

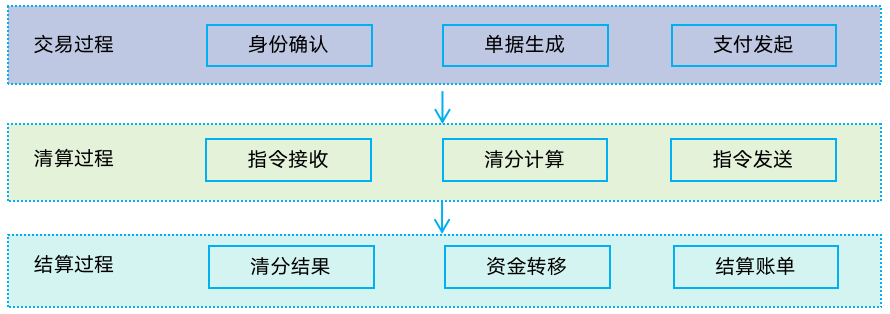

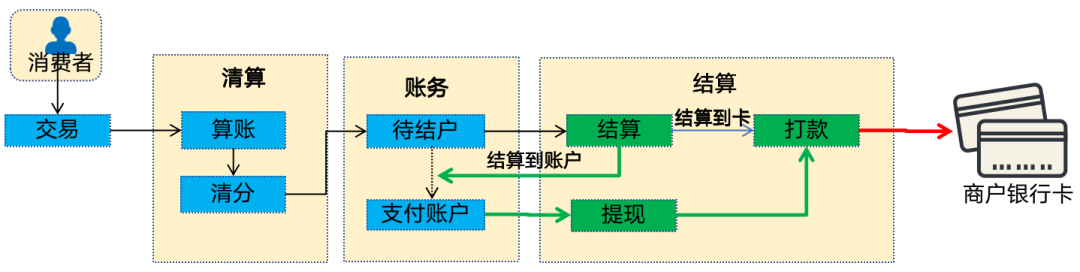

支付过程通常可划分为“交易”、“清算”、“结算”三个阶段。

- 交易:确认用户身份、生成订单并发起支付指令。

- 清算:接收、清分支付指令,并进行轧差计算。

- 结算:基于清算结果,执行实际的资金划拨。

4. 直联与间联模式

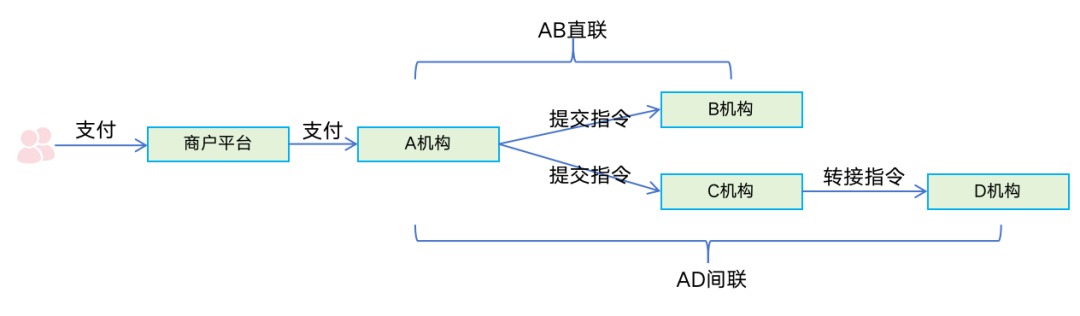

机构间的支付接入主要有直联和间联两种模式。

- 直联:直接与目标机构接口对接,传递支付指令。

- 间联:通过一个第三方转接机构来传递支付指令。

5. 支付模式演进

支付历经多年发展,形成了多样化的模式。

- 第一方支付:即现金支付,面对面、一手交钱一手交货。

- 第二方支付:通过银行进行资金划转,解决了大额现金携带的安全与便捷性问题。

- 第三方支付:由持有支付牌照的第三方机构作为中介,完成用户向商家的资金支付。

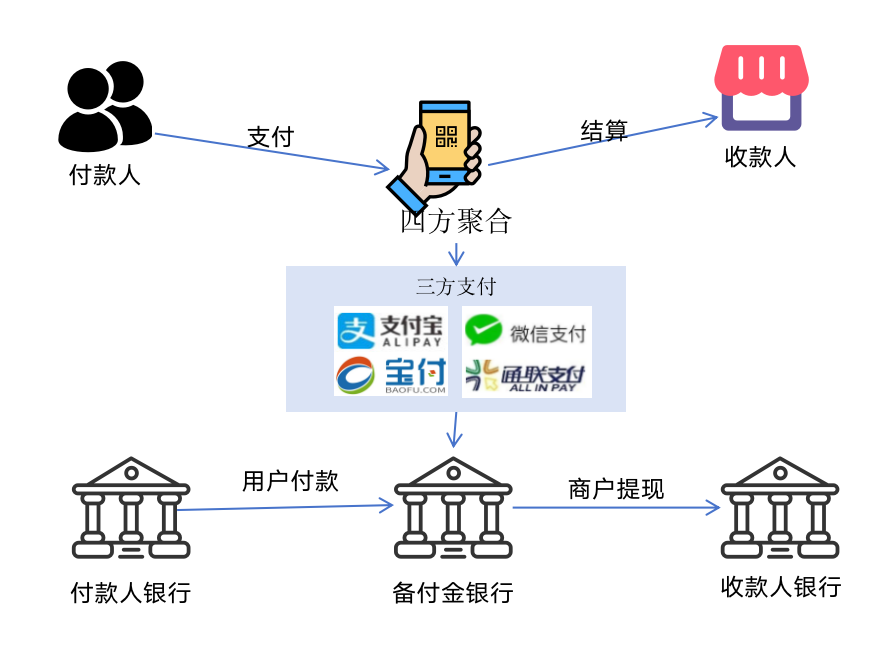

- 第四方支付:用户通过聚合支付平台,将款项支付给收款人。

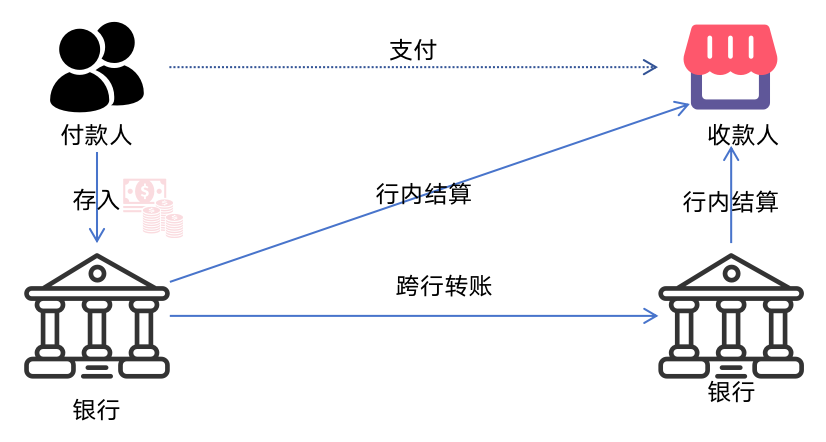

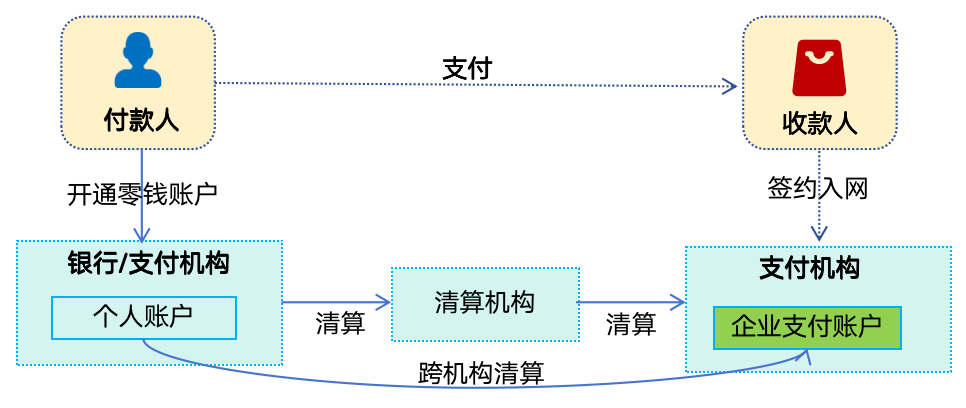

6. 清算模式分类

1. 按开户机构划分

- 机构内清算:付款账户和收款账户在同一机构内。

- 跨机构清算:付款账户和收款账户分属不同机构。

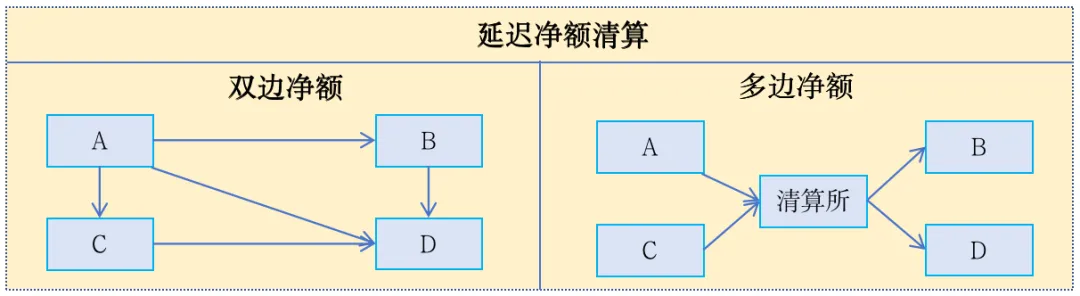

2. 按时效与轧差方式划分

- 实时全额清算:按实际支付金额进行实时、逐笔清算。

- 延迟净额清算:将一定周期内往来支付进行扎差后,对净额部分进行一次性清算。可分为双边净额和多边净额。

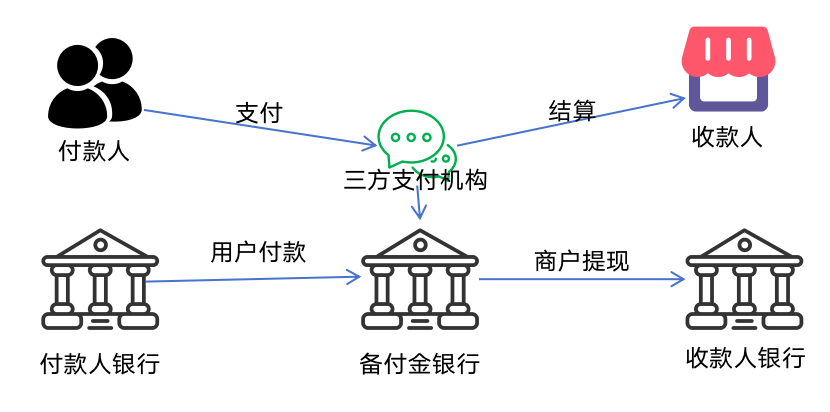

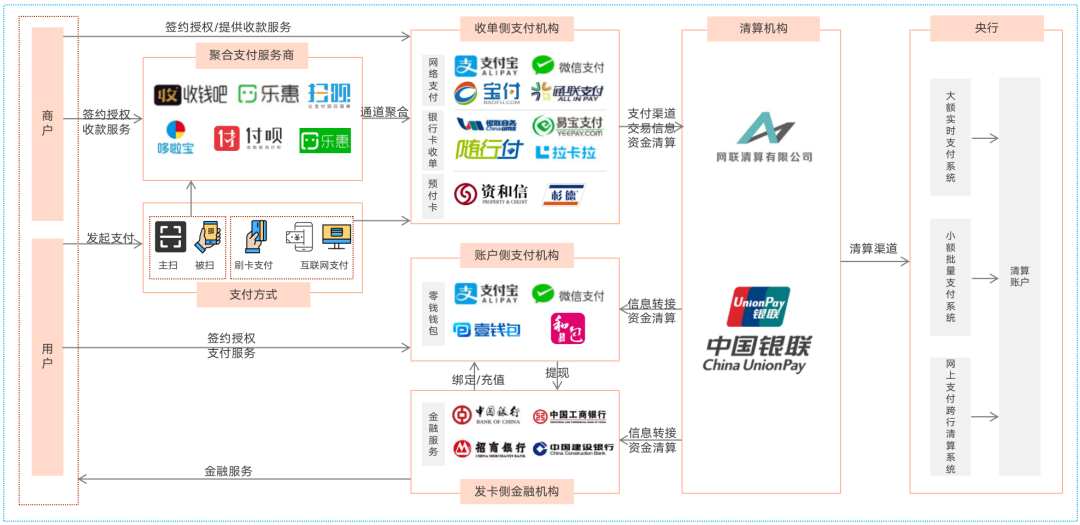

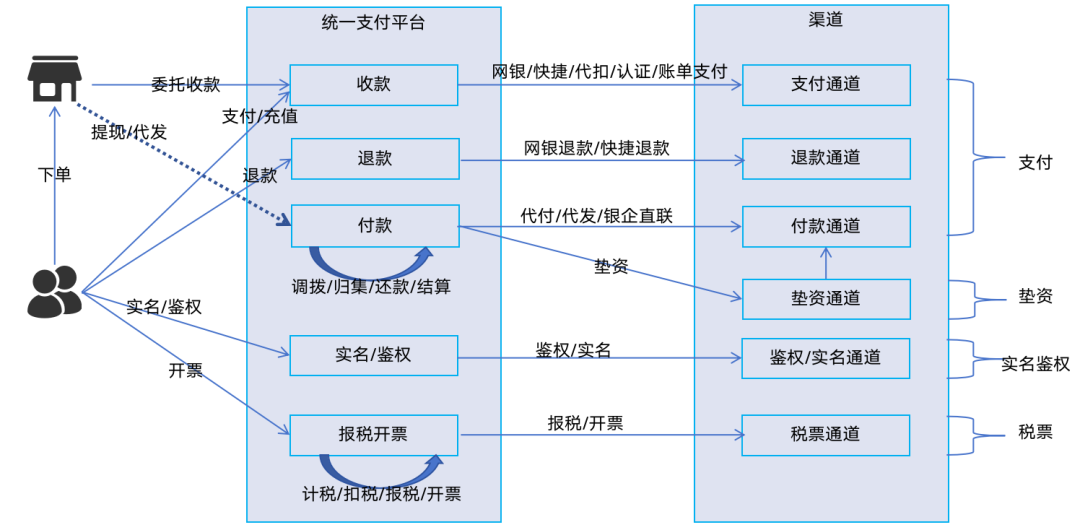

7. 三方支付产业生态

根据服务环节,支付机构可分为收单侧和账户侧。

- 收单侧:为商户提供快捷、网关、聚合、POS等收款服务的机构。

- 账户侧:为用户提供“资金账户”,以便进行付款,以微信和支付宝为代表。

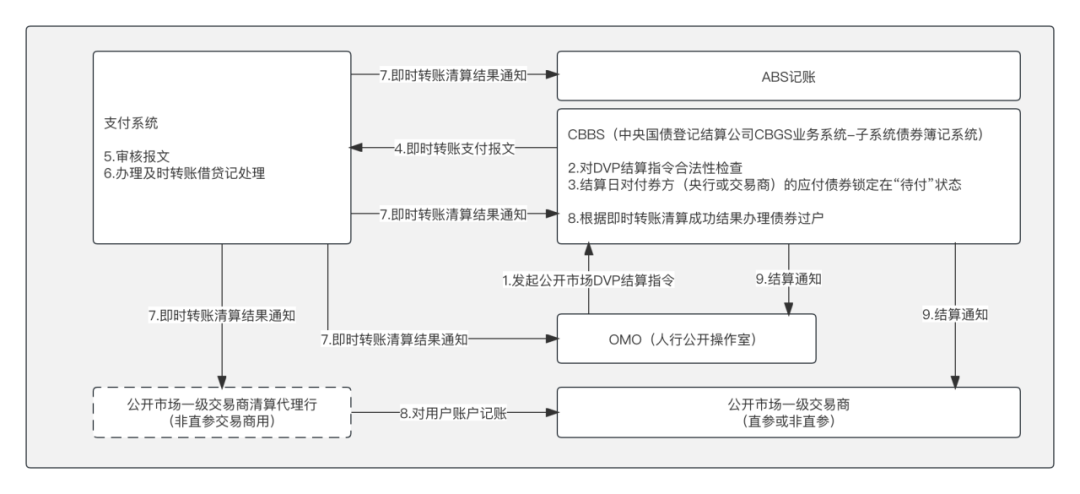

8. 机构间结算模式

理解PVP、DVP、往来户、代理四种结算模式,有助于理解跨境支付及央行清算系统的原理。

- PVP结算:外汇交易中,外汇交割与资金结算同步进行、互为条件。

- DVP结算:债券交易中,债券交割与资金结算同步进行、互为条件。

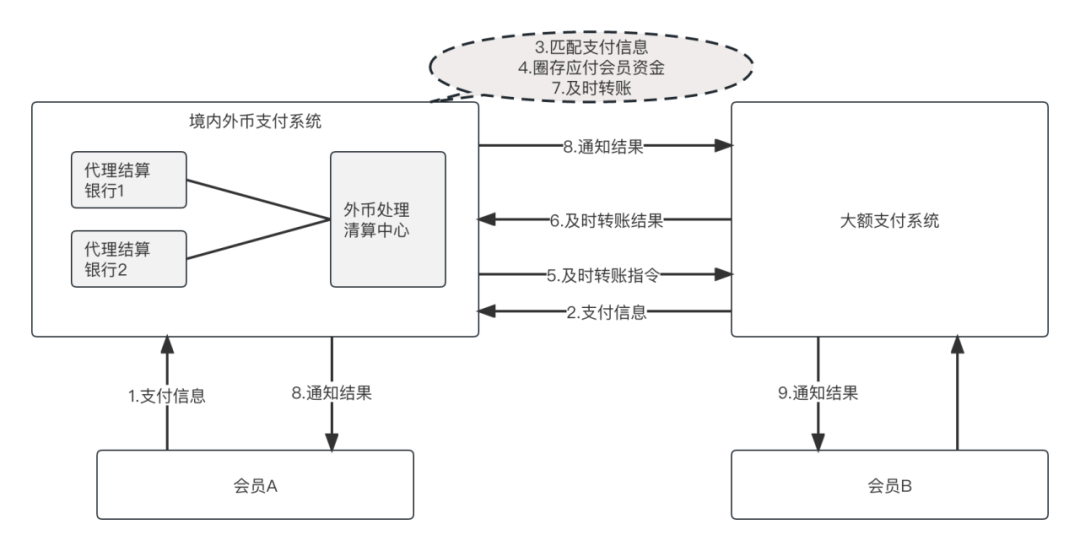

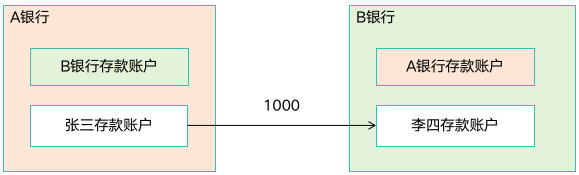

- 往来户结算:银行间相互开立存款账户用于结算。

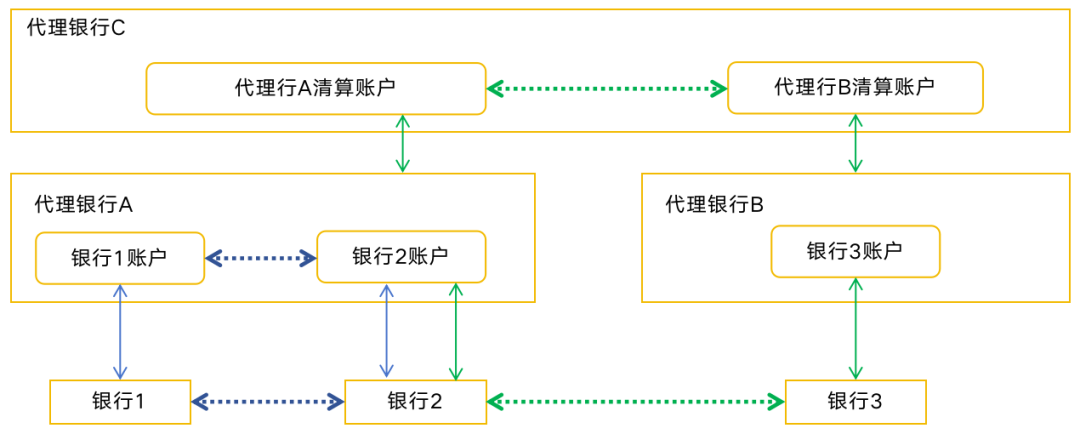

- 代理结算:机构在同一家第三方银行开立账户,通过该代理行完成结算。央行当前即扮演各商业银行的代理清算行角色。

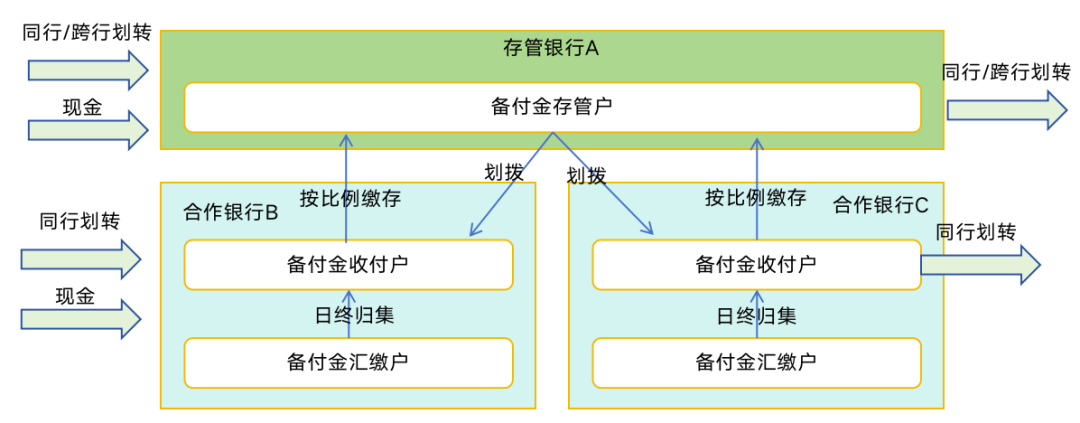

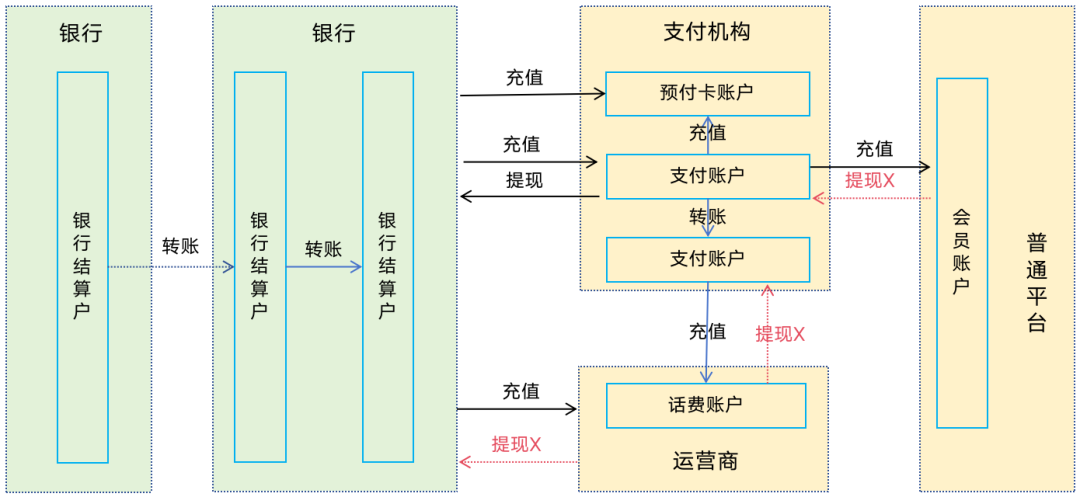

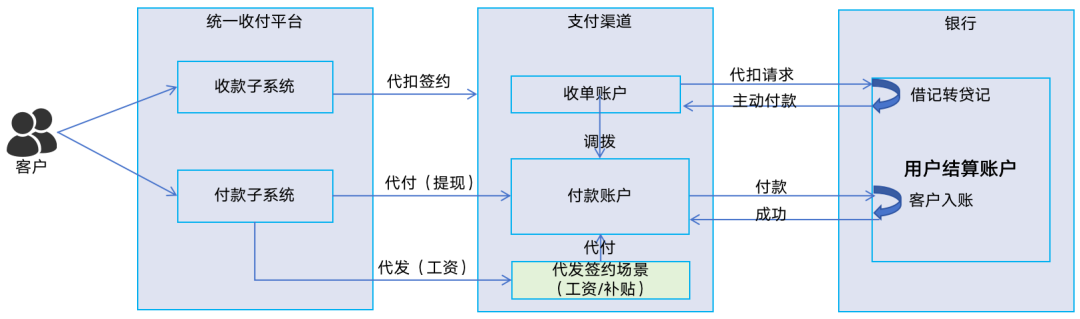

9. 合作银行存管模式(断直连前)

断直连前,支付机构备付金存放于商业银行,分为三类账户。

- 汇缴户:功能最弱,仅支持本行收款和原路退回,日终余额清零。

- 收付户:一个合作银行限开一个,支持同行收付款,日终可有余额。

- 存管户:功能最强,支持跨行收付款,在存管行各省分行均可开立。

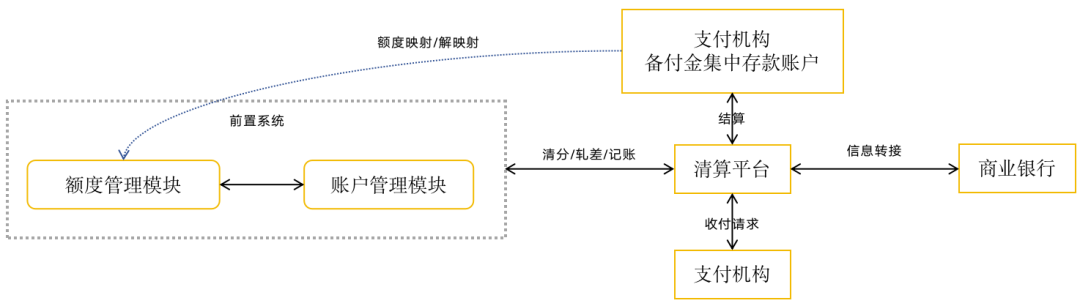

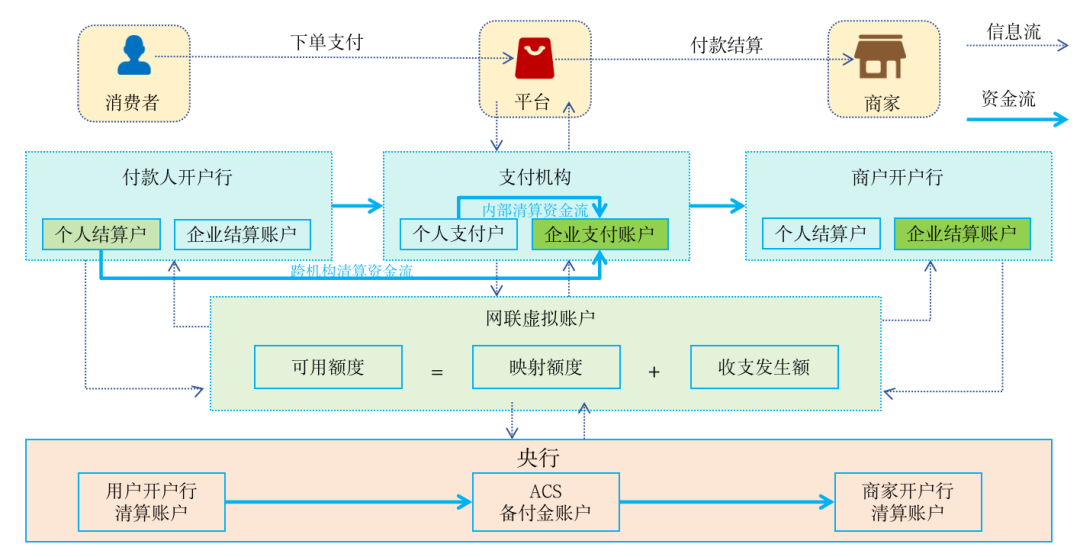

10. 集中存管模式(断直连后)

断直连后,备付金统一集中存管于央行。

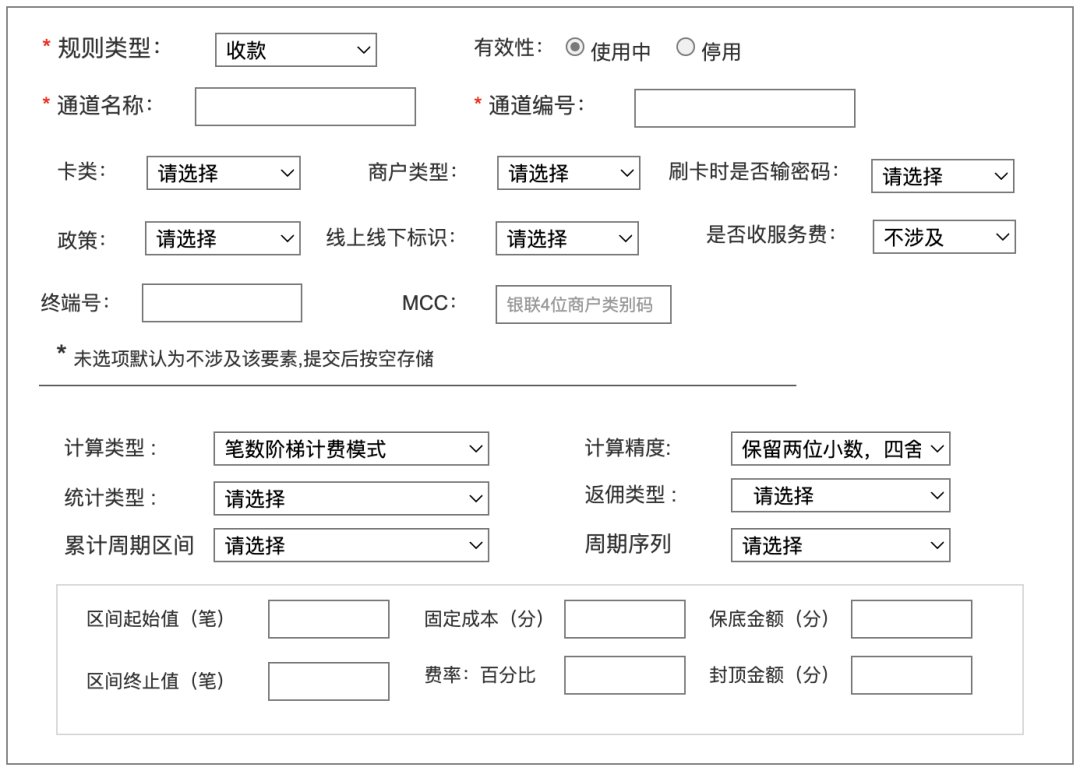

- 映射/解映射:支付机构将央行备付金圈存给网联/银联用于日间清算。

- 支付请求:支付机构向网联/银联发起业务请求并实时清算。

- 信息转接:网联/银联将请求转接给对应银行。

- 提交结算:结算场次,网联/银联将轧差净额提交央行结算。

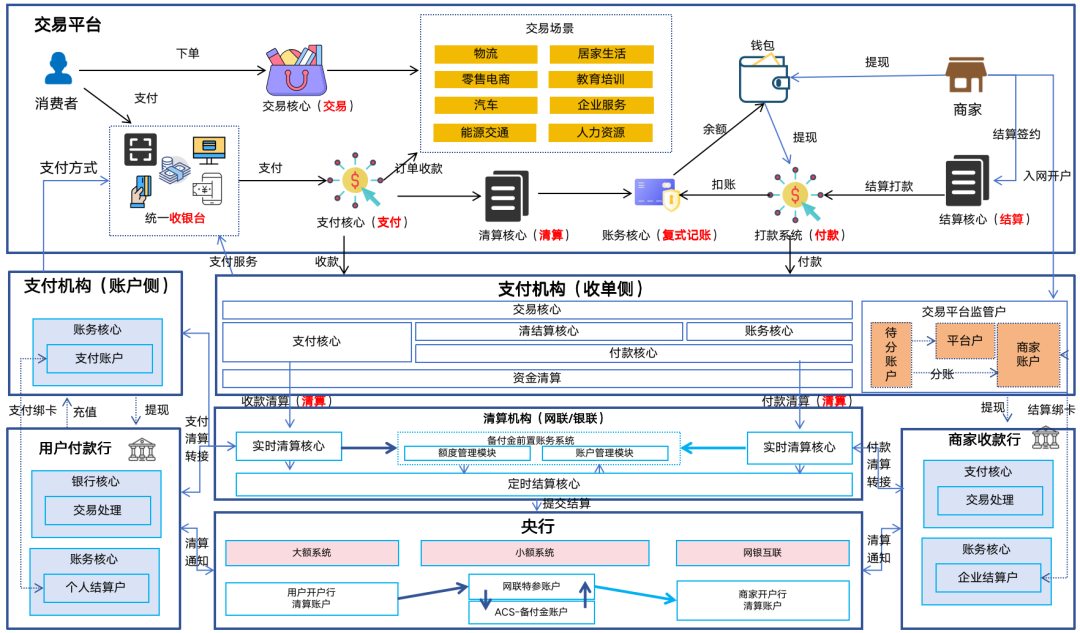

11. 支付生态全景

国内支付体系由庞大的生态网络共同支撑。

- 交易平台:提供交易场所,撮合买卖双方。

- 支付机构:提供各类收付款解决方案,如微信支付、支付宝、聚合支付等。

- 清算机构:负责跨机构交易的转接与资金清算。

- 银行:提供最基础的金融账户与结算服务。

- 央行:提供最终清算服务、支付基础设施并管理清算账户。

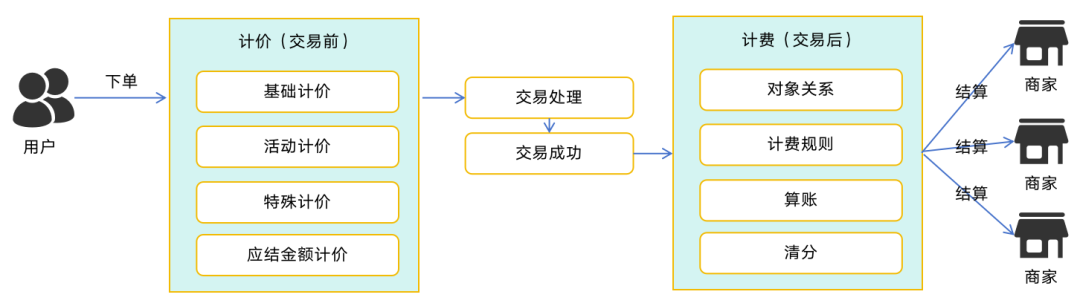

12. 计价与计费

计价与计费均涉及计算,但存在差异。

- 环节:计价在交易前,计费在交易后。

- 对象:计价面向用户,计费面向商户。

- 结果:计价算出用户应付金额,计费算出应结算给商户的金额。

- 系统:计价由计价系统实现,计费由清算系统实现。

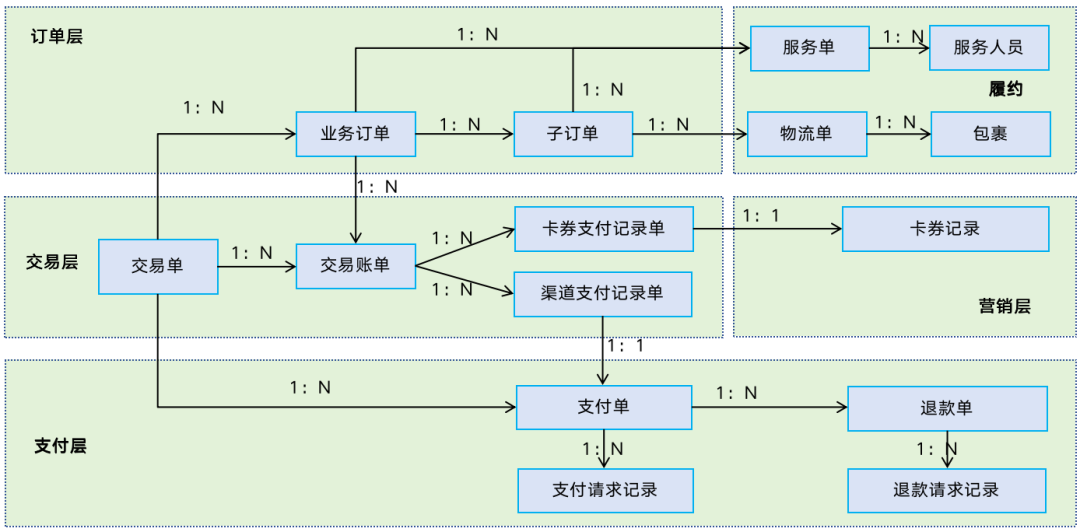

13. 订单、账单与支付单

三者记录信息不同但关联紧密。

- 订单:记录单次交易的全量信息。

- 账单:基于订单,包含卡券、积分等内部支付方式及外部渠道。

- 支付单:仅处理外部支付渠道的支付,基于账单生成。

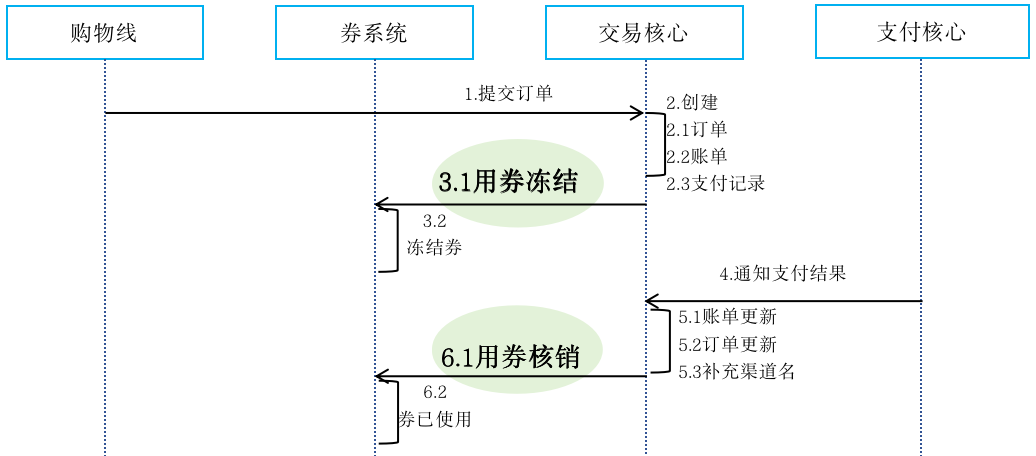

14. 优惠券处理机制

优惠券在交易中需处理两次:提交渠道前冻结,渠道成功后核销。

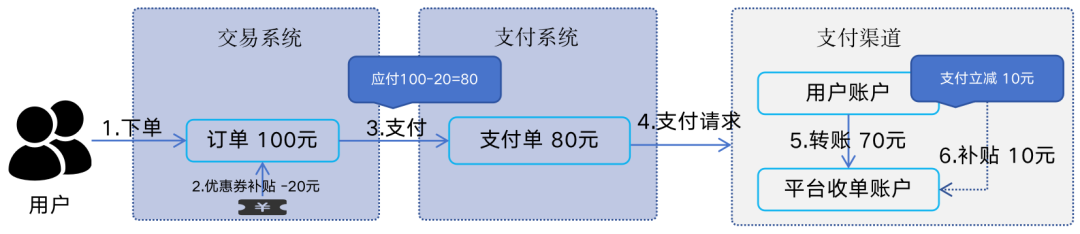

15. 交易补贴与支付立减

- 交易补贴:下单时使用优惠券,用户应付金额=订单金额-优惠金额,属于平台补贴。

- 支付立减:支付时优惠,用户实付金额=应付金额-渠道立减。属于渠道补贴,但平台仍收到全额应付金额。

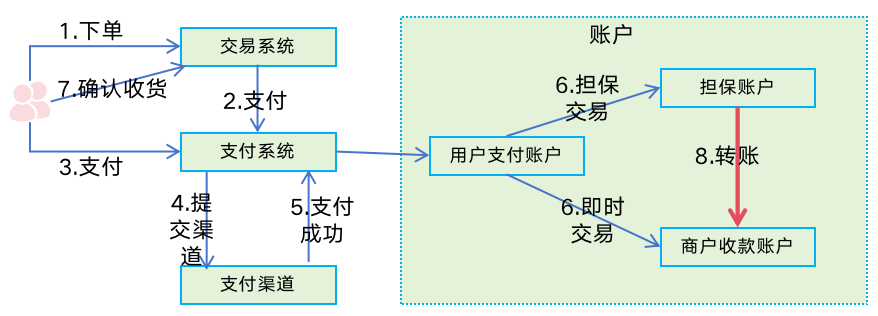

16. 即时交易与担保交易

- 即时交易:支付成功后资金实时入账收款方,如转账、面对面付款。

- 担保交易:常见于电商,资金先进入中间担保账户,用户确认收货后转给商家。

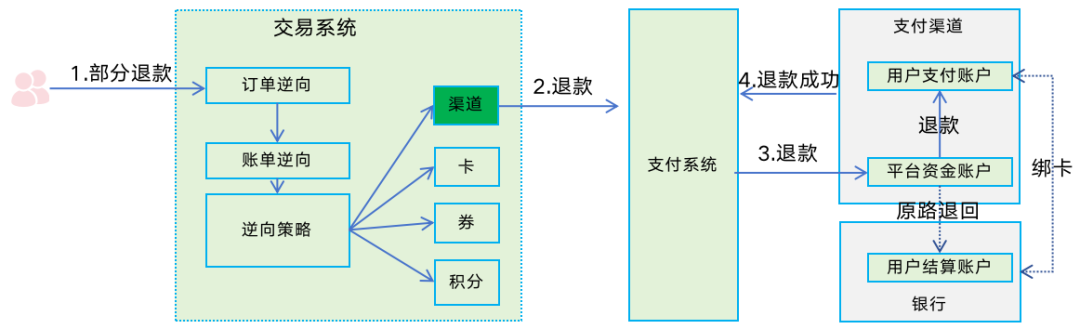

17. 逆向交易策略

当正向交易使用了卡券、积分等组合支付,部分退款时需明确处理顺序或比例。

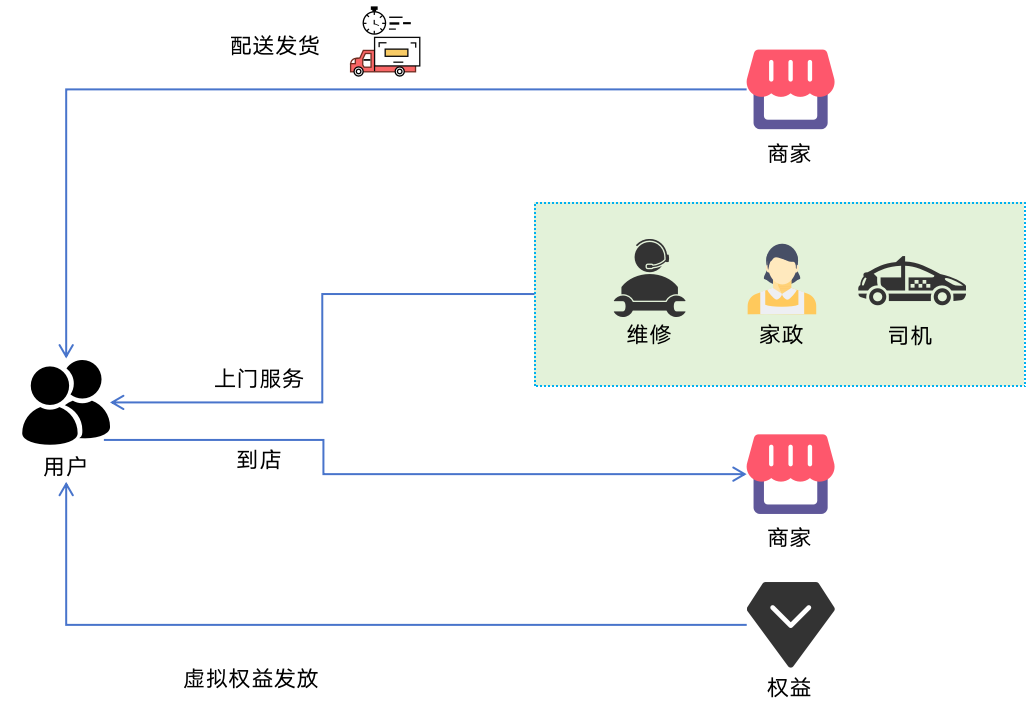

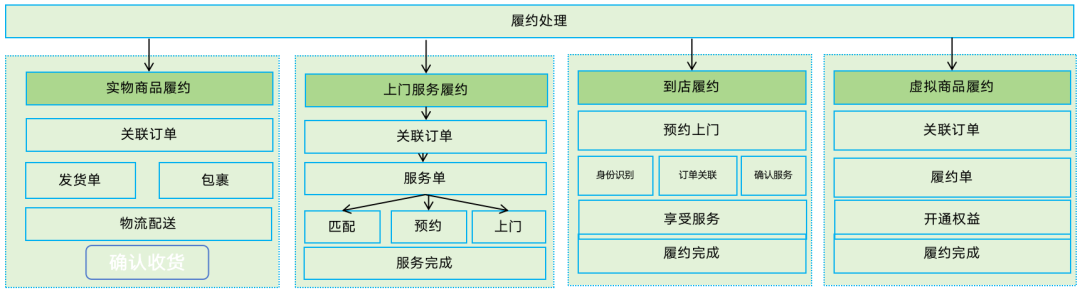

18. 四大履约模式

- 物流配送:实物商品,通过配送或自提履约。

- 上门服务:家政、打车等,需服务人员上门。

- 到店享受:KTV、美容等,需用户到店兑换。

- 权益发放:视频会员、话费充值等虚拟权益,在线发放。

不同履约模式的处理差异如下图所示。

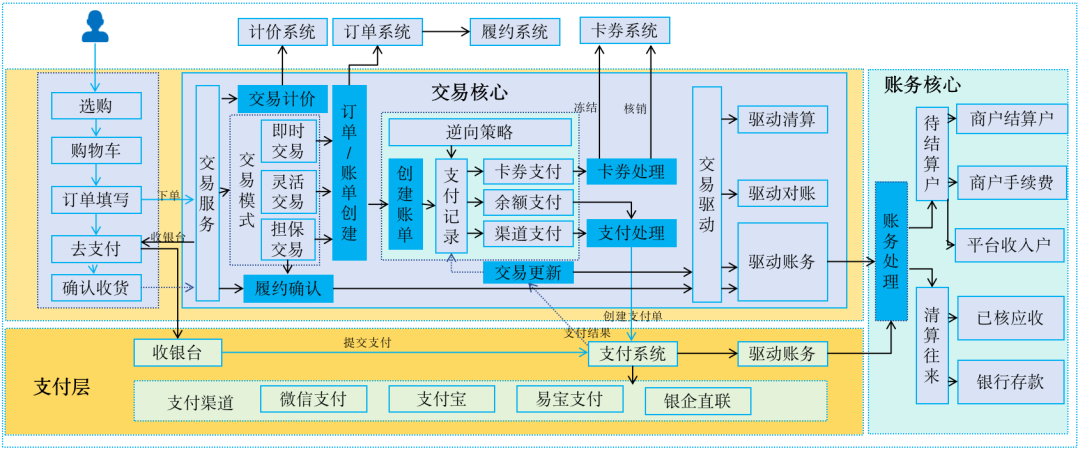

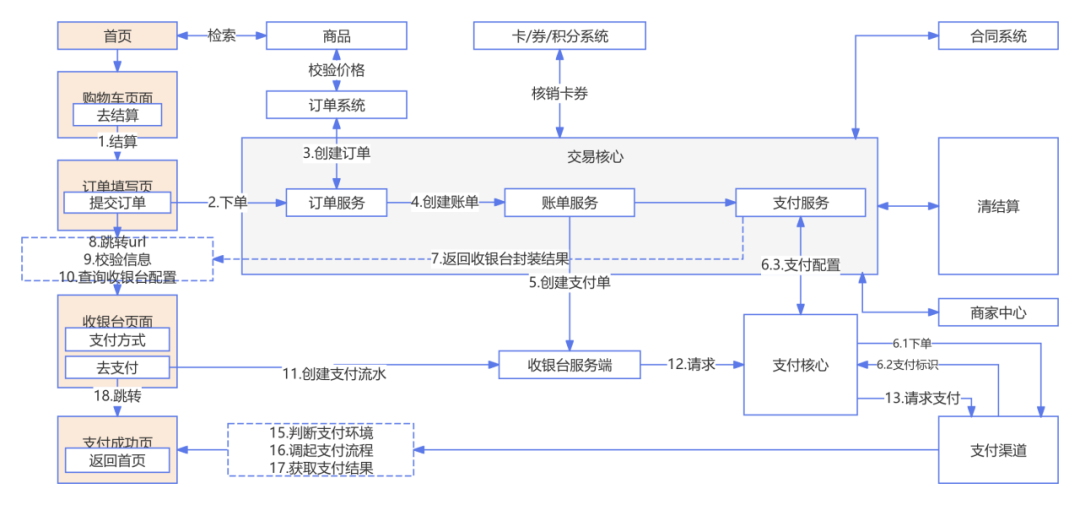

19. 交易核心架构图

尽管交易模式多样,但从宏观处理视角看,存在一个稳定的流程框架和顺序。掌握此模型有助于推演各类交易处理逻辑。

20. 支付业务类型

根据场景与资金流向,支付衍生出多种业务类型。

- 支付:代商户向用户收款。

- 退款:将所收款项退回用户账户。

- 结算打款:将代收款项结算给商户。

- 代付:将商户款项付至指定账户。

- 代发:明确场景的代付,如发工资。

- 退票:付款后因故退回付款账户。

- 充值:将银行卡资金转入支付账户。

- 提现:将支付账户资金转入银行卡。

- 转账:同类账户(如支付账户间)的资金划转。

- 预授权:预先冻结账户资金。

- 调拨:同一企业不同资金账户间划转。

- 分账:将收款按比例分给多方。

21. 支付安全底线

为确保资金安全,必须遵守:渠道支付成功才入账,商户扣账成功才出款。

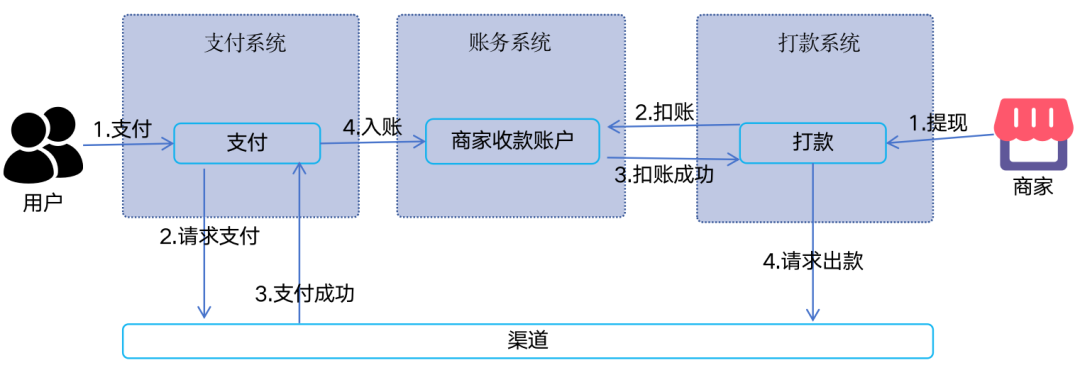

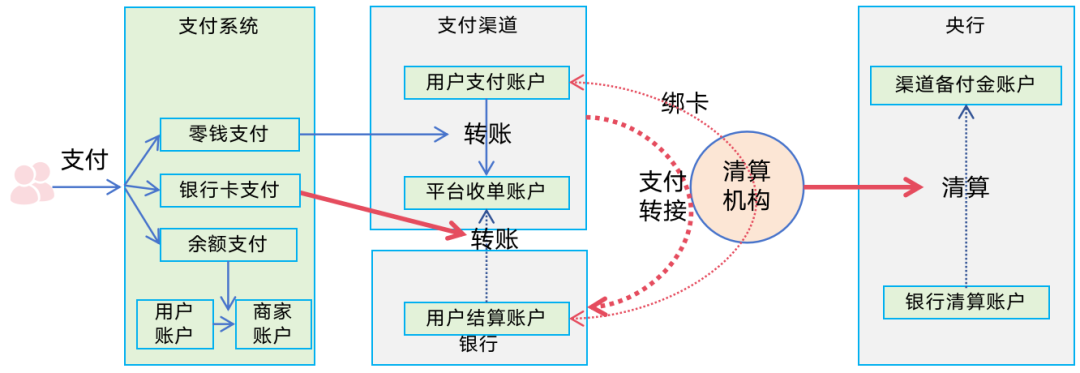

22. 支付(消费)流程

支付即收款,需根据用户支付方式提交对应渠道。

- 零钱支付:用户与平台收单账户在同一机构(如微信零钱)。

- 银行卡支付:如快捷、网银支付,涉及跨行,需清算机构转接。

- 余额支付:用户使用在平台的预存虚拟余额支付,无需调用外部渠道。

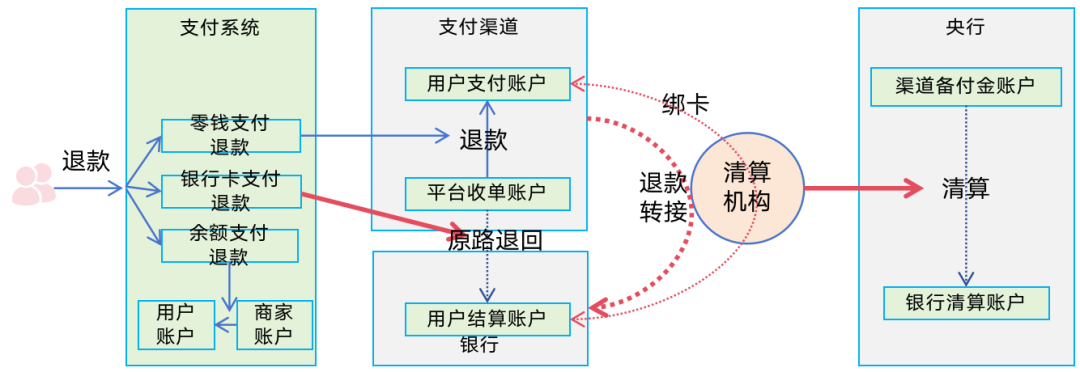

23. 退款流程

退款原则是原路退回。

- 零钱支付退款:退回用户零钱。

- 银行卡支付退款:原路退回付款卡。

- 余额支付退款:退回用户平台虚拟账户。

需校验原支付单可退余额、退款次数及有效期(通常渠道为1年)。

24. 组合支付

组合支付指一笔订单使用两种及以上支付方式,通常是内部方式(券、余额)+外部渠道。

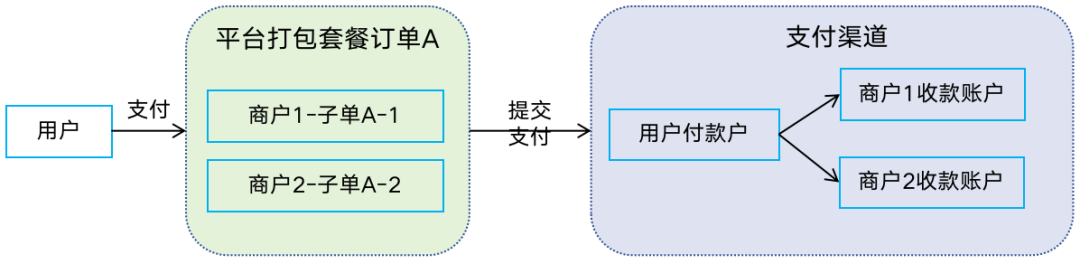

25. 合单支付

多个子单一次性支付,常见于航旅、电商跨店购物等场景。

解决方案有两种模式:直接接入“合单支付”产品,或使用延迟分账产品过渡。

26. 分次支付与分期支付

当支付金额超限时,需分多次支付,订单总金额付清方算成功。

需区分分次支付(多次付清)与分期支付(延期付清)。

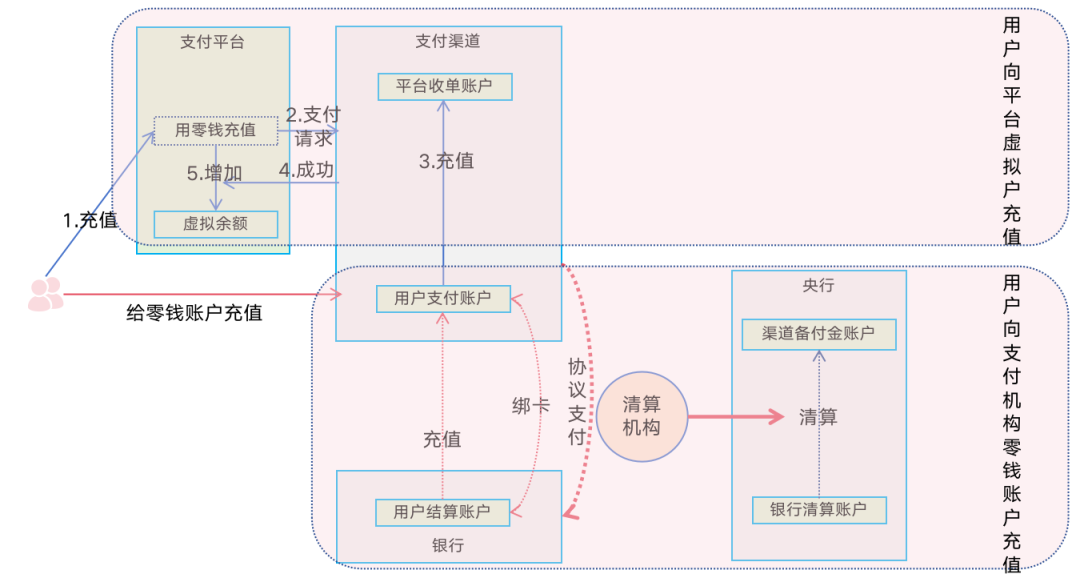

27. 充值、提现与转账的本质

- 充值:资金从高信用账户(银行卡)流向低信用账户(支付账户)。

- 提现:资金从低信用账户流向高信用账户。

- 转账:同级别信用账户间的资金划转。

注意:涉及银行与支付账户的充值/提现需同名。

28. 充值业务

充值本质走“收单通道”,收款成功后增加用户平台余额。

其他类型包括:电子钱包充值、游戏充值、话费充值、预付卡充值等。

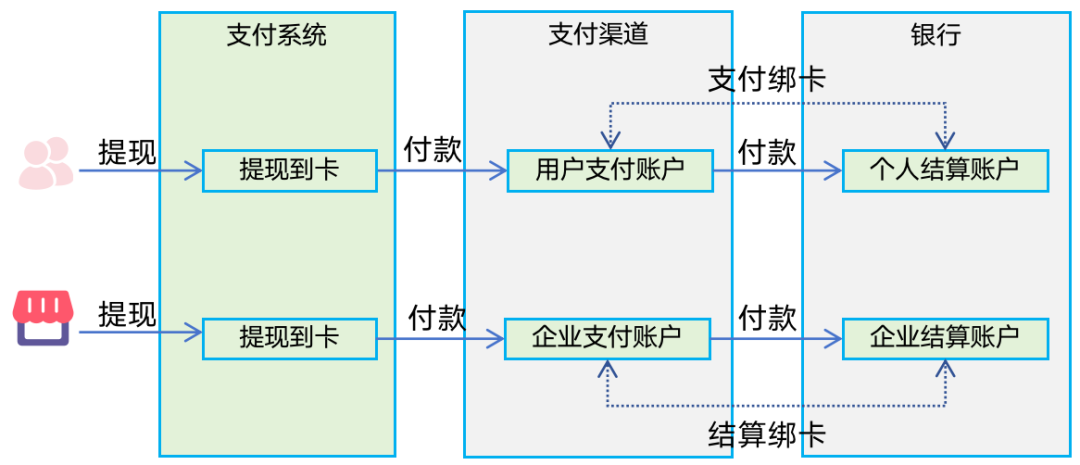

29. 提现业务

提现本质走“付款通道”,扣用户余额后向其绑定银行卡付款。

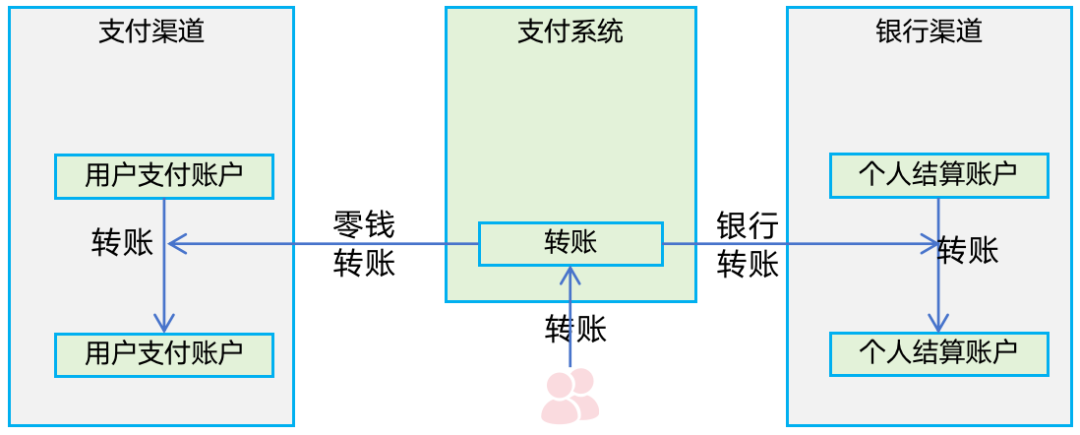

30. 转账业务

转账是银行账户或支付账户间的资金划转,可同名或非同名。

31. 代付、代发、代收、代扣

- 代收:代理收款,收款方发起。

- 代扣:收款方依协议主动扣款(如自动续费)。

- 代付:代客户付款至指定账户(如提现)。

- 代发:有明确场景的代付(如发工资)。

32. 退票

付款业务包含“付出”和“对方收到”两个过程。若第二个过程失败,则发生退票,资金退回付款账户。

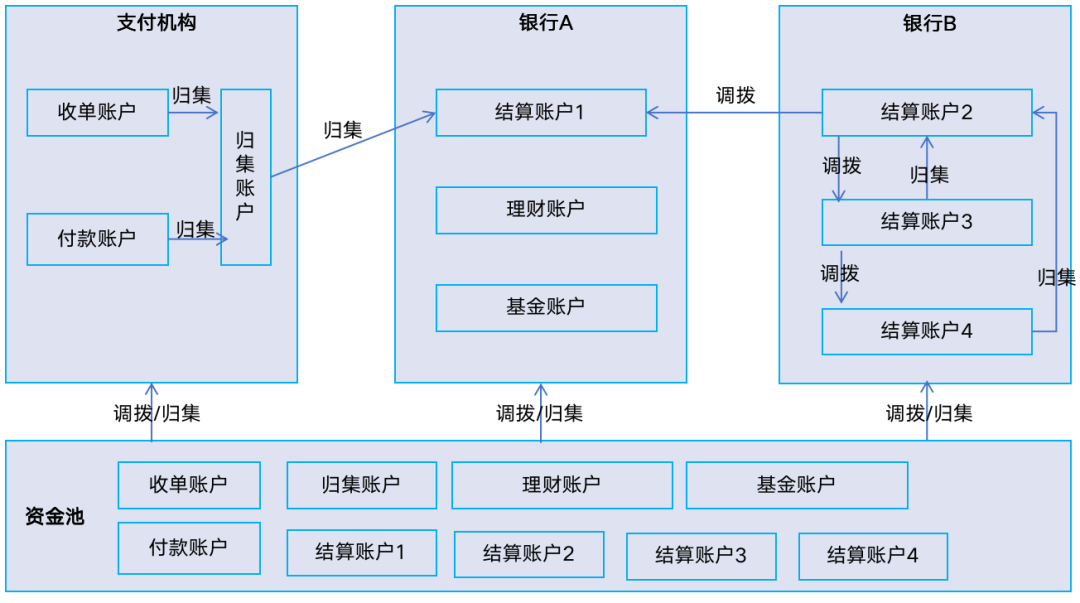

33. 归集、调拨与资金池

- 资金归集:将分散资金集中到一个中心的过程。

- 资金调拨:资金的转移与重新分配。

- 资金池:集中起来统一管理的资金空间。

34. 主扫/被扫/刷卡/碰一碰

这四种线下支付方式核心是对“支付工具”的识别,进而处理其绑定账户的账务。

35. 刷掌/刷脸/声波/虹膜

这四种线下支付方式核心是“用户身份识别”,基于身份关联的账户完成支付。

36. 信息流与资金流

信息流是支付指令路径,资金流是资金流动路径。资金流依据信息流推动。

分析步骤:1. 识别参与对象;2. 分析涉及账户;3. 梳理信息交互得信息流;4. 标记资金流向得资金流。

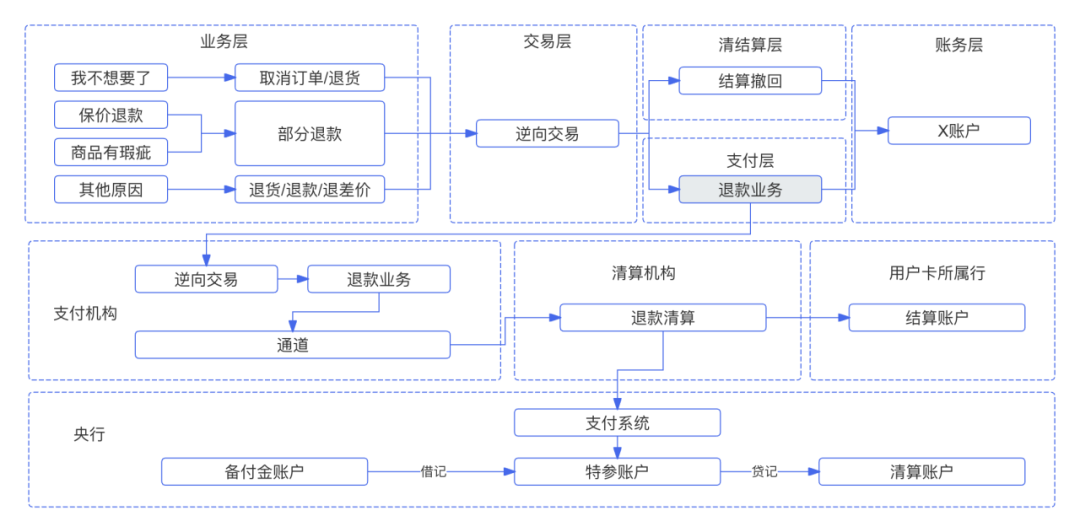

37. 退款的全局实现

需根据平台接入的不同通道的退款能力来实现。

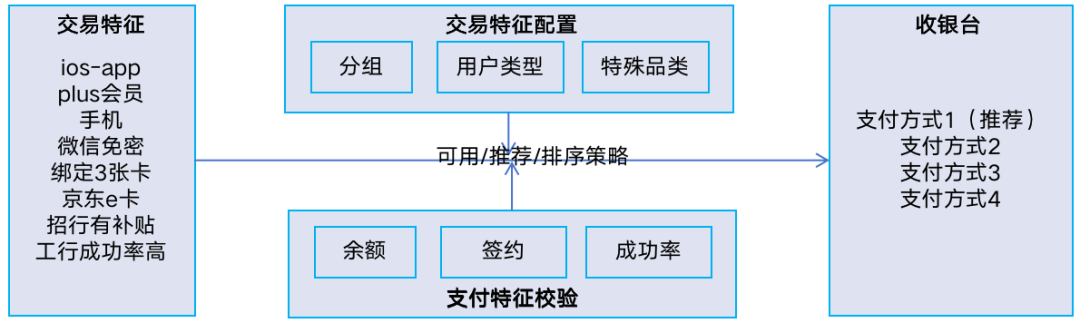

38. 前置路由

用户提交订单后,后端需根据交易特征与历史画像,封装可用支付方式的收银台。

39. 支付处理三层模型

- 支付全局流程:从下单到支付完成的跨系统协调。

- 支付核心主流程:支付系统的核心不变流程,如请求校验、路由等。

- 支付方式差异化流程:各支付方式在主流程框架下的参数与逻辑差异。

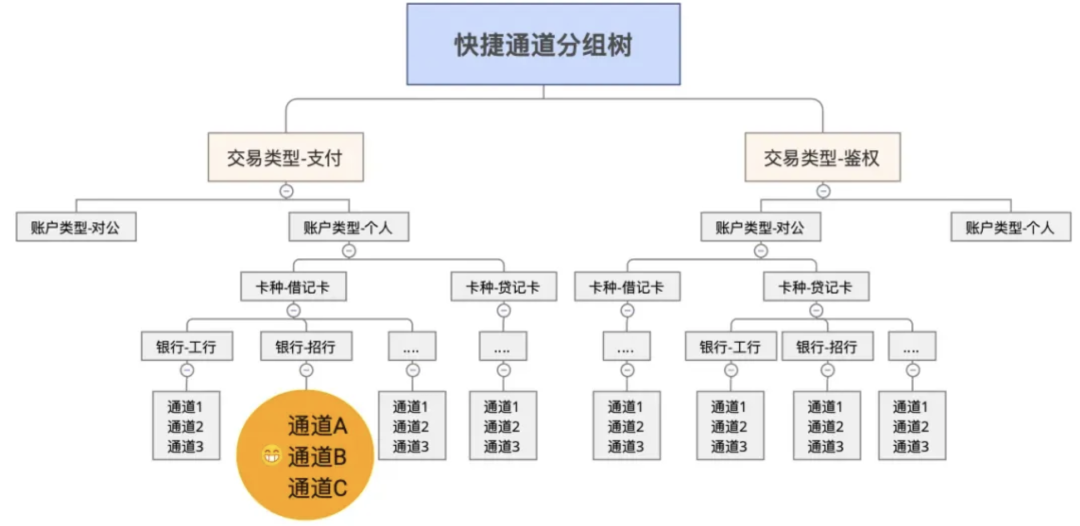

40. 渠道路由

根据交易特征,通过分组与筛选规则选择最优支付通道。

41. 支付渠道分类

可分为收款、付款、退款、鉴权、实名等大类渠道。

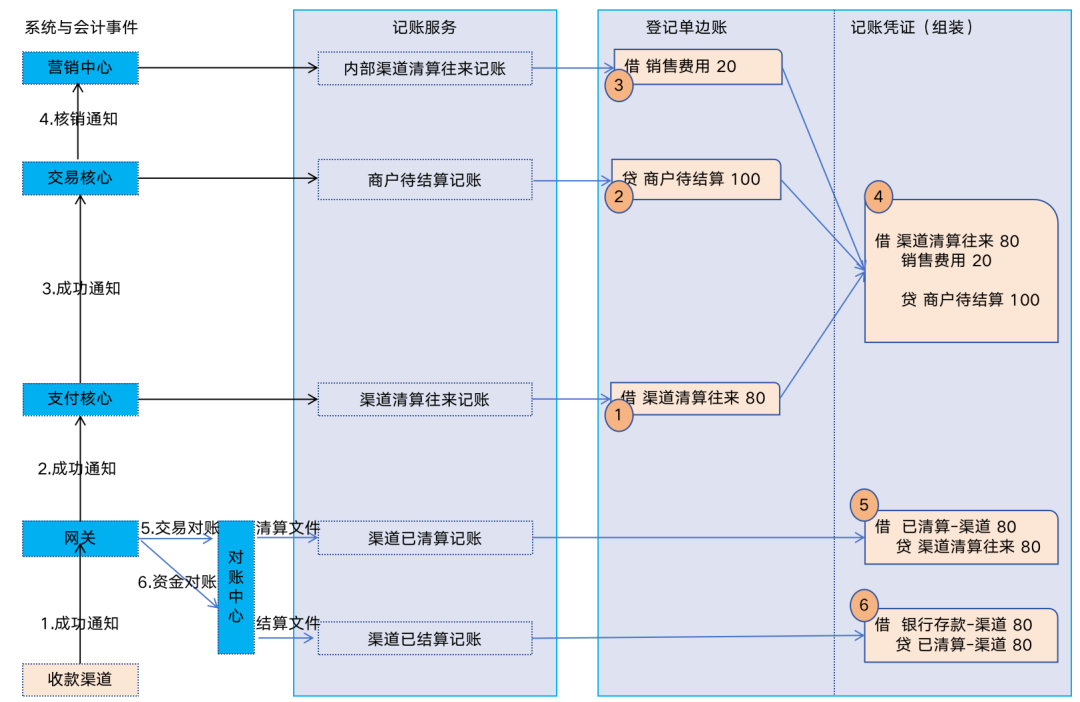

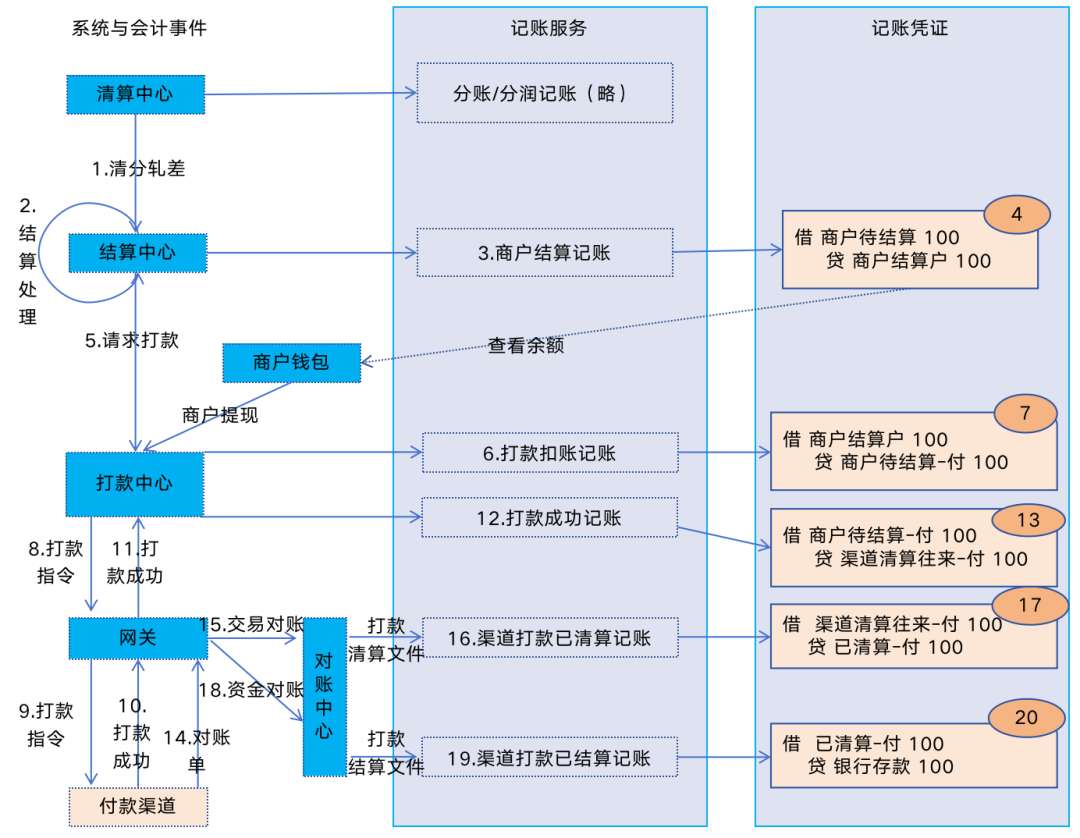

42. 支付记账

支付成功后,需在支付、交易、营销三层进行会计分录登记。

从全局简化视角看:

借 银行存款 80, 销售费用 20

贷 商户待结算 100

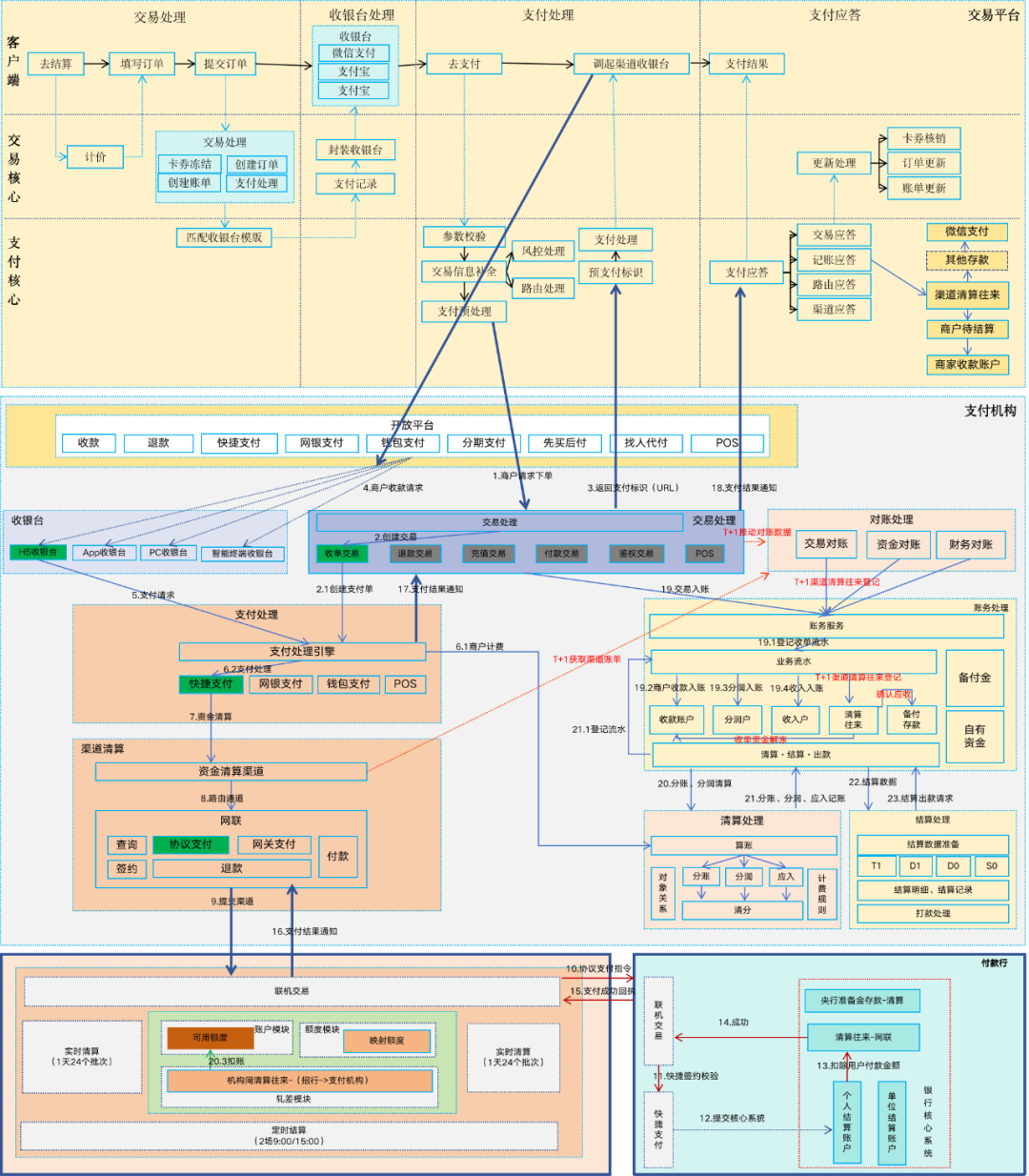

43. 支付核心全景图

一笔支付由众多组织与系统共同协调完成。

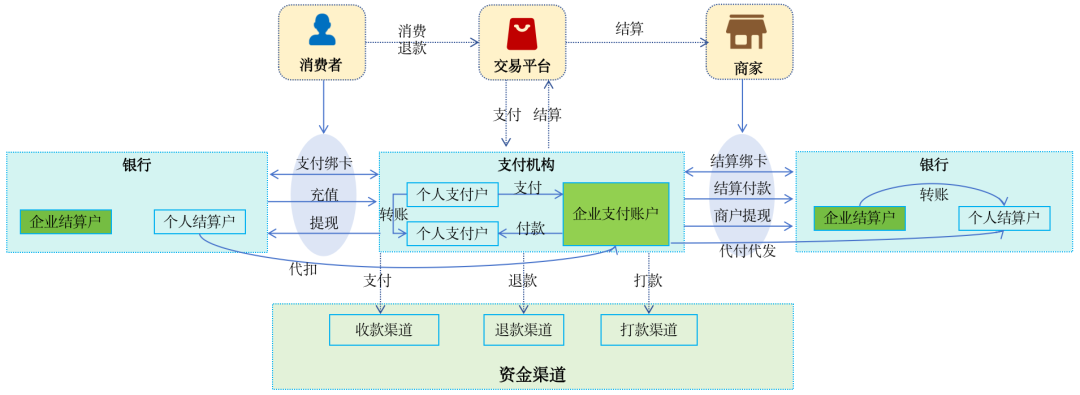

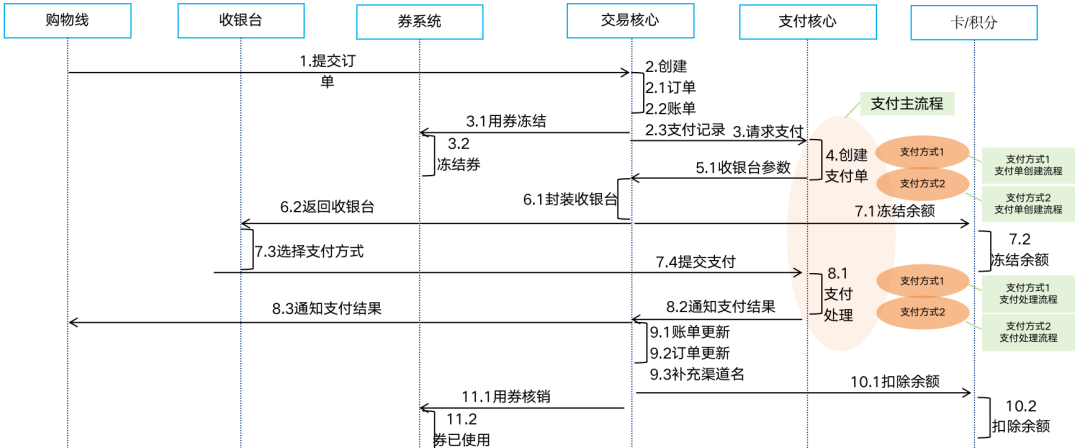

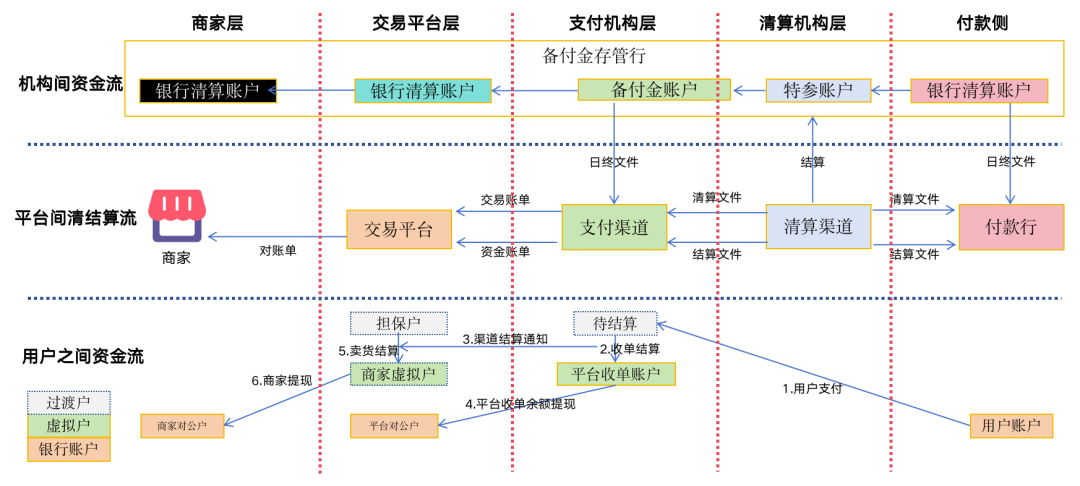

44. 渠道清结算全链路

以电商复杂场景为例,展示清结算原理。

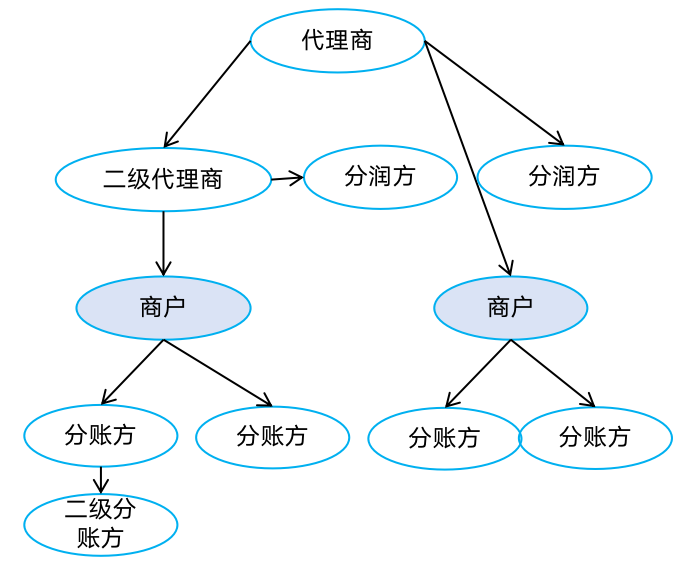

45. 对象关系模型

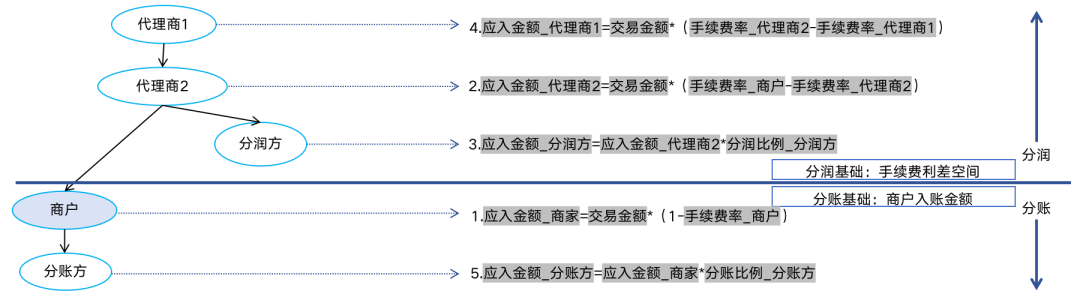

商户入网时构建其关系模型(单商户、分账方、代理商等),用于算账时确定计算目标。

46. 分账与分润的本质

- 分账:按比例将交易金额划分给多方。

- 分润:将手续费差价划分给参与方(如代理商)。

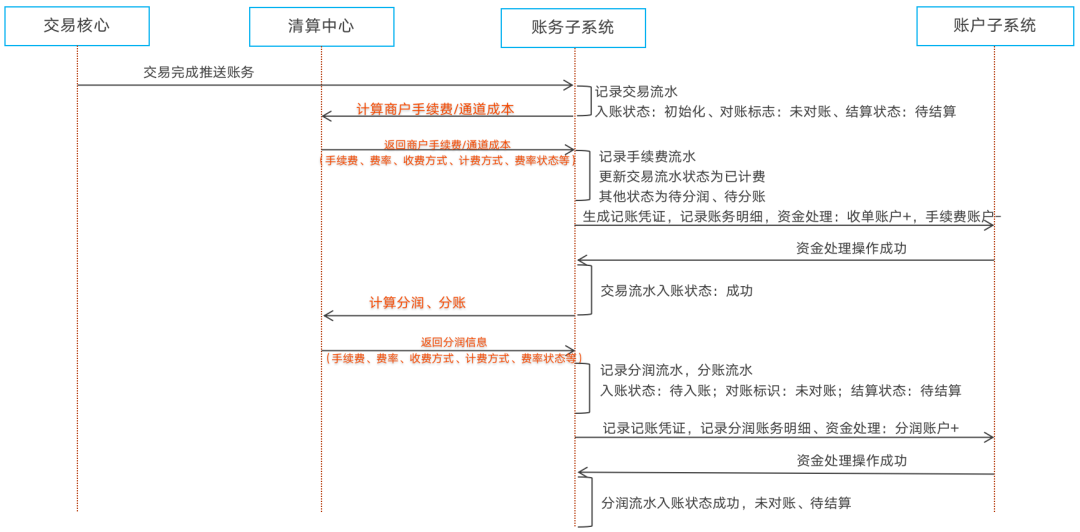

47. 算账模型

交易成功后登记流水,推送至清算中心计费清分,结果返回登记。

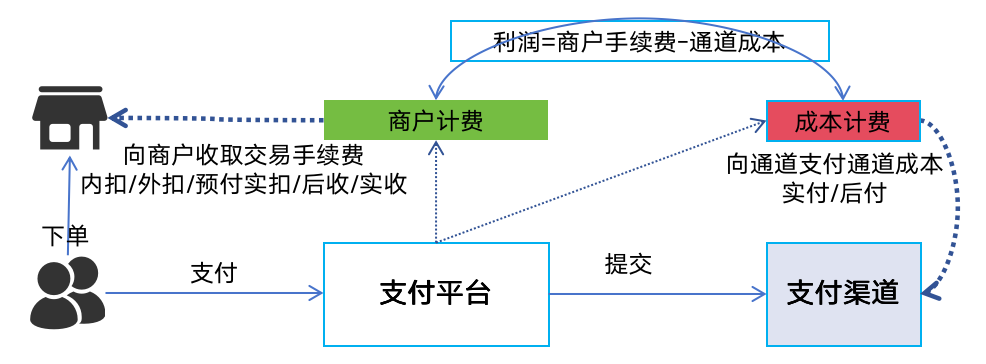

48. 商户手续费与通道成本

支付机构向商户收取手续费,向通道支付成本,差价是基本商业模式。

49. 计费模式

商户计费有内扣、外扣等模式;通道成本计费有固定、比例、阶梯等多种模式。

50. 清分

结算前,按照结算对象计算应收应付金额的过程。

51. 商户结算

支付机构将代收资金结算给商户的过程。

结算方向:可至支付账户或银行卡。

结算模式:T1(下一工作日)、D1(下一自然日)、D0(当日)、H0(整点)、S0(逐笔)、TD(跨日周期)等。

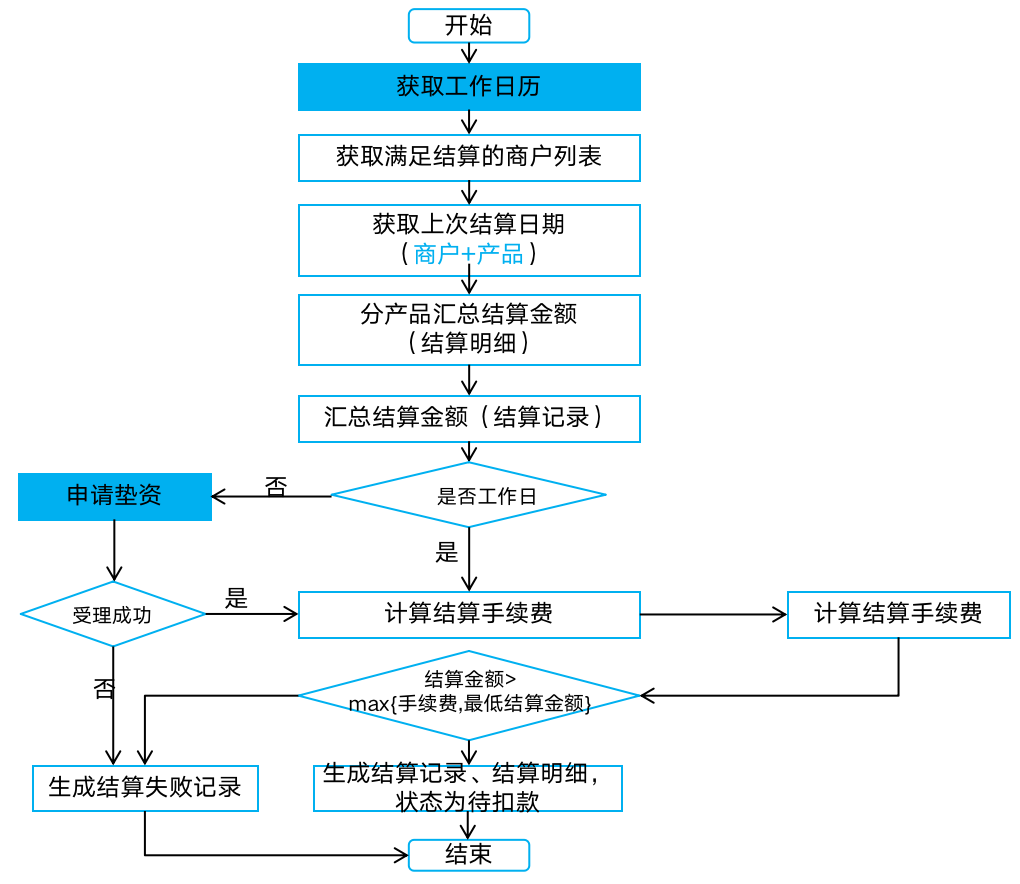

52. 结算处理流程(以D1为例)

D1结算需判断节假日,考虑垫资场景。

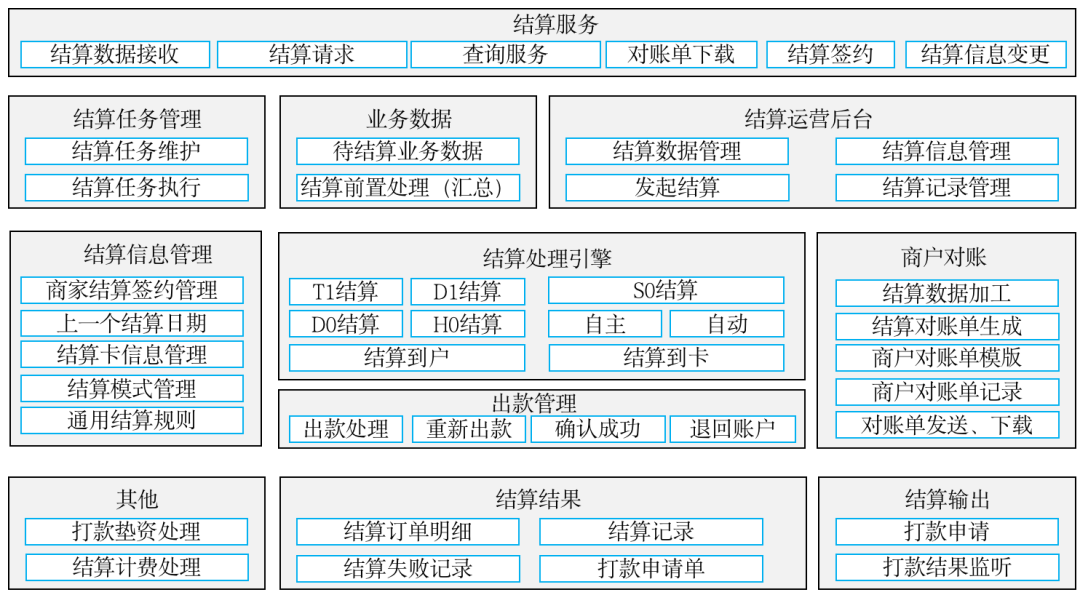

53. 结算产品架构

54. 商户结算记账

将代收资金结算给商户的过程,主要涉及从商户结算户出金。

简化会计分录:

借 商户结算户 100

贷 银行存款 100

55. 钱包类型

- 银行用户钱包:基于银行账户体系。

- 支付机构用户钱包:基于支付账户体系。

- 数字人民币钱包:人行推出。

- 平台自建钱包:基于自建账户。

- 综合钱包:整合以上多种账户基础。

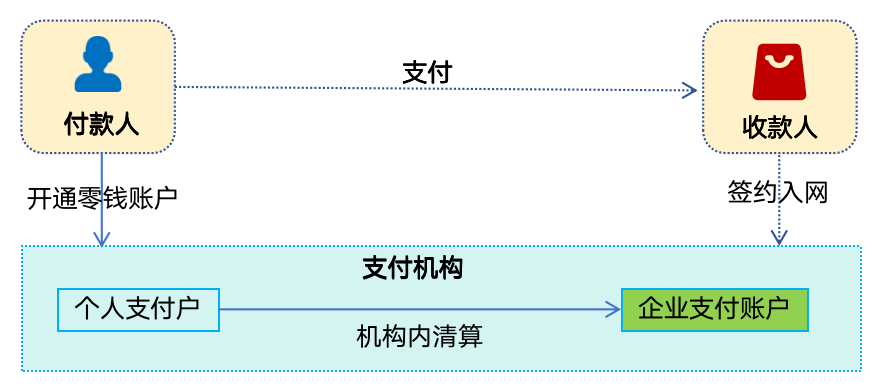

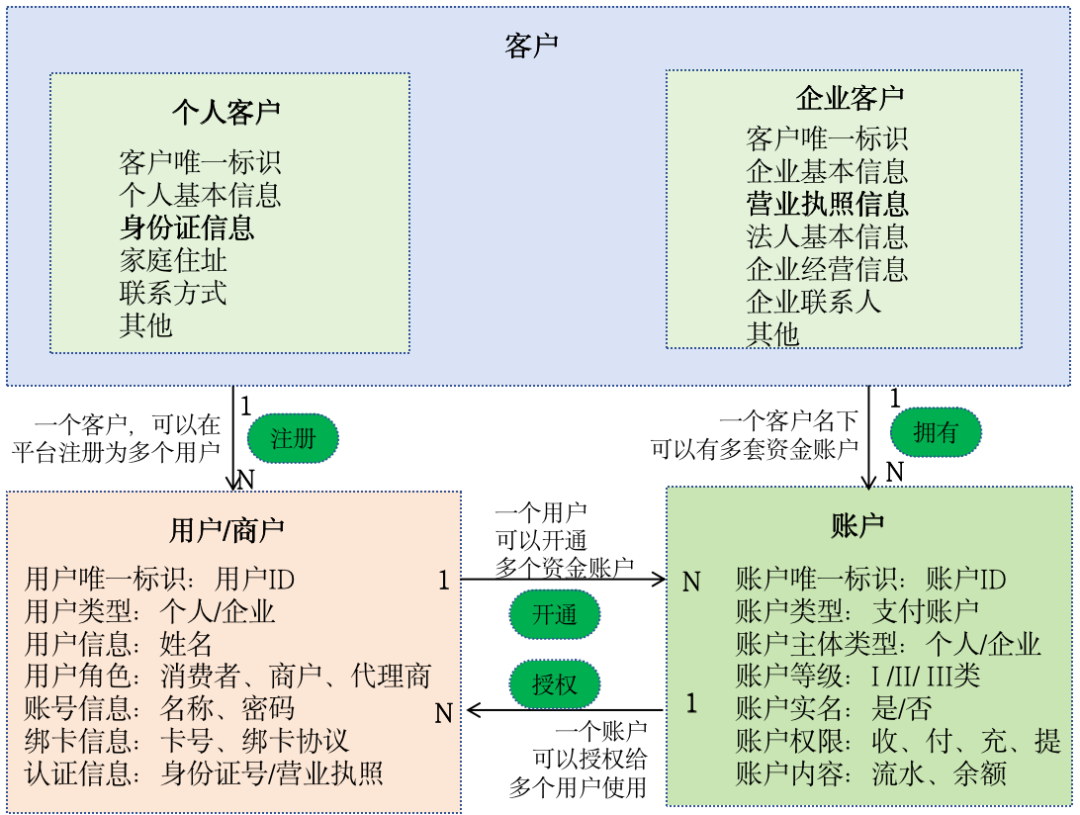

56. 三户模型

经典账户设计模型:客户(自然人/企业) → 用户(平台账号) → 账户(资金账户)。

57. 账户分类

可从科目属性、级别、对象类型、用途、种类等多个维度分类。

58. 复式记账法

核心规则:有借必有贷,借贷必相等。需理解资产、负债、所有者权益、收入、费用等账户属性及会计恒等式。

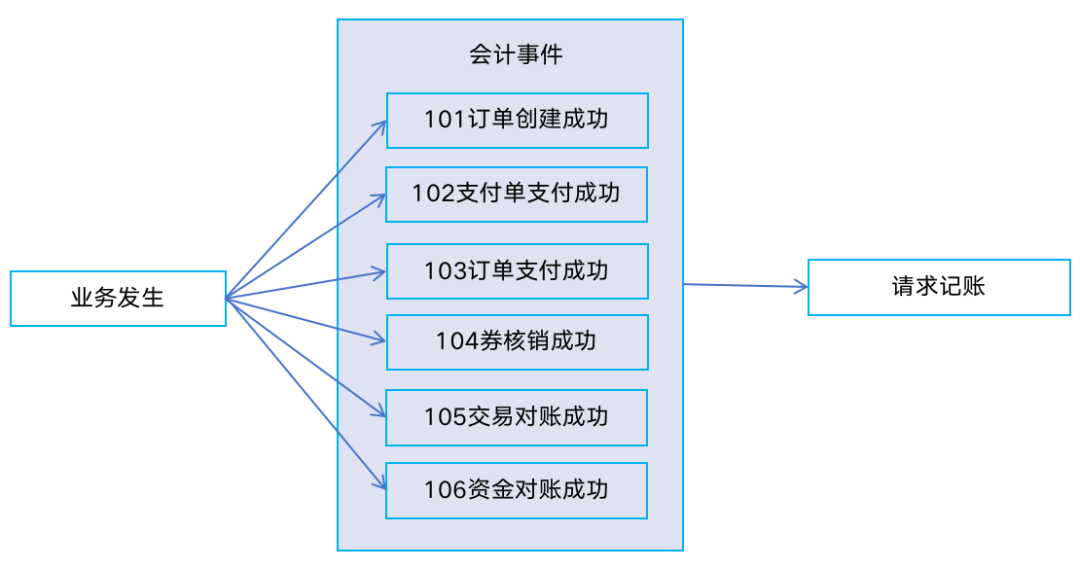

59. 会计事件

记账的触发时机,如订单创建、支付成功、券核销等事件。

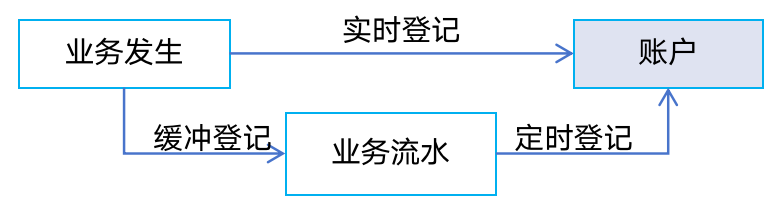

60. 记账模式

可分为实时记账、缓冲记账等。

61. 热点账户及解决方案

热点账户指因高并发更新导致问题的账户。解决方案包括限流、汇总记账、缓冲记账、缓存记账、子账户拆分、前置缓冲、性能升级等。

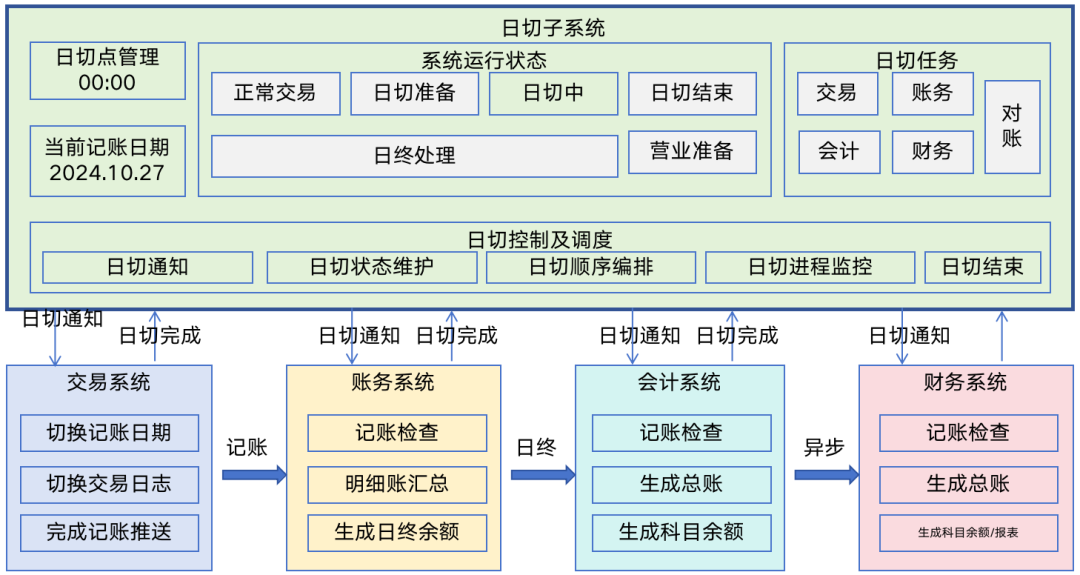

62. 记账日与日切

记账日即会计日期,由日切系统统一维护和切换。

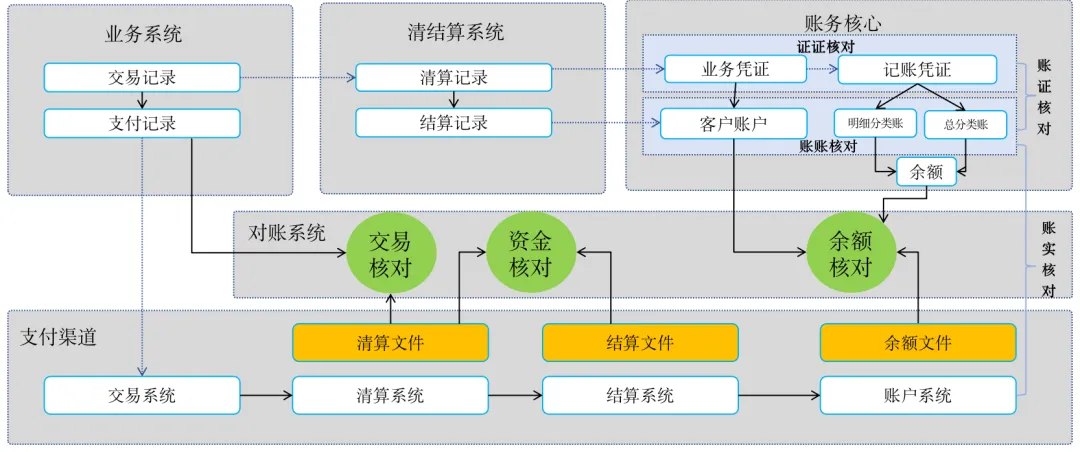

63. 三大对账模式

- 交易对账:核对平台支付记录与渠道清算记录。

- 资金对账:核对渠道应收应付与实际收付。

- 余额调节核对:调整在途后核对系统账与实际账户余额。

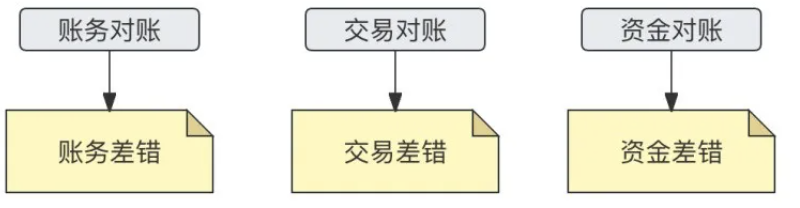

64. 对账差错处理

不同对账模式产生不同差错类型(账务、交易、资金差错),需相应处理(补单、撤单、追款等)。

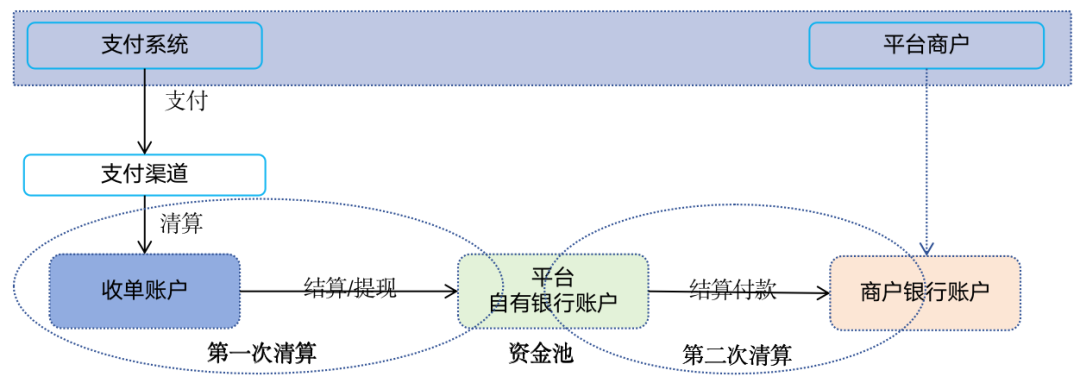

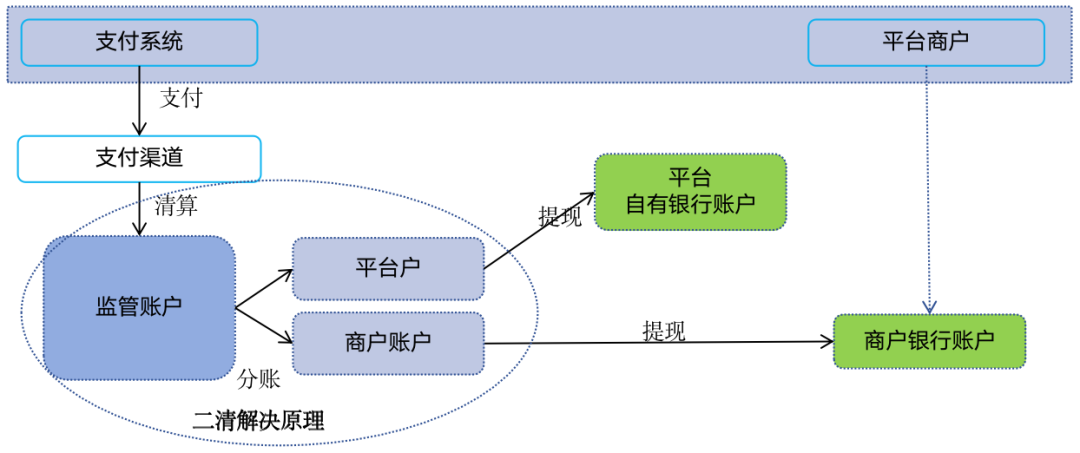

65. “二清”的本质

“二清”指无资质平台在获得有资质机构结算款后,再次清结算给其子商户,存在资金安全风险。

66. “二清”的解决原理

核心原理:非自有资金不过自己账户,通过收单机构直接清分给子商户。

发表于 2025-12-14 13:11:25

|

查看: 270|

回复: 0

发表于 2025-12-14 13:11:25

|

查看: 270|

回复: 0