“动量法”(Momentum)是一个在多领域——从物理学、金融投资到机器学习优化——都极具影响力的概念。本文将从其核心思想出发,结合公式推导与一个完整的Python代码案例,深入解析动量法的工作原理及其在趋势预测中的应用。

理解动量法的核心思想

动量法的命名直接源于物理学中的“动量”概念。在物理世界中,一个质量大、速度快的物体拥有更大的动量,使其更倾向于保持原有的运动状态。将这一思想抽象出来:如果一个事物在一段时间内持续朝某个方向运动(发展),那么它很可能在接下来的一段时间内继续保持这一趋势。

动量法正是利用历史的表现(“趋势”或“速度”)来预测未来的发展方向。

跨领域的直观示例

- 物理世界:用力推一个滑板上的小球,它会加速并保持一段时间的滚动。若没有大的阻力,其滚动趋势(动量)将持续。

- 金融投资:一只股票若连续多日上涨,投资者常认为其积累了“上涨动量”,未来继续上涨的可能性较大。反之,连续下跌的股票则可能被认为存在“下跌动量”。

- 机器学习:在优化算法如梯度下降中引入动量项,可以有效帮助模型参数更新冲出局部最小值或平稳区域,加速收敛过程。

动量法的数学表示与公式推导

在数学上,动量法通常表述为根据历史变化来平滑地更新当前值。一个常见的更新公式如下:

假设我们追踪一个变量(如价格)的动量(速度)v_t,其更新规则为:

v_t = β * v_{t-1} + (1 - β) * Δx_t

其中:

v_t:当前时刻t的动量值。β:动量衰减系数(0 < β < 1)。β值越大,历史动量的权重越高,更新越平滑。Δx_t:当前时刻的瞬时变化量(如t时刻与t-1时刻的价格差)。

基于更新后的动量,我们可以对下一个状态进行预测:

predicted_t = predicted_{t-1} + v_t

这个公式体现了“当前更新方向不仅受瞬时变化影响,也继承了过去的变化趋势”的核心思想。

实战案例:基于动量法的股票价格预测

以下我们使用Python,通过模拟的股票价格时间序列数据,演示如何应用动量法进行趋势预测。

import numpy as np

import matplotlib.pyplot as plt

# 1. 生成模拟股票价格数据

np.random.seed(42)

n = 1000 # 数据点数量

time = np.arange(n)

initial_price = 100

# 生成正态分布的价格波动序列

price_changes = np.random.normal(loc=0, scale=1, size=n)

# 累积波动,生成价格序列

price_data = initial_price + np.cumsum(price_changes)

# 2. 动量法参数初始化

beta = 0.9 # 动量衰减系数

v = np.zeros(n) # 动量数组

predicted_price = np.zeros(n) # 预测价格数组

predicted_price[0] = price_data[0] # 初始化第一个预测值

# 3. 应用动量法进行迭代预测

for t in range(1, n):

delta_x = price_data[t] - price_data[t-1] # 计算瞬时变化

v[t] = beta * v[t-1] + (1 - beta) * delta_x # 更新动量

predicted_price[t] = predicted_price[t-1] + v[t] # 生成预测

# 4. 可视化结果

fig, axs = plt.subplots(2, 2, figsize=(14, 10))

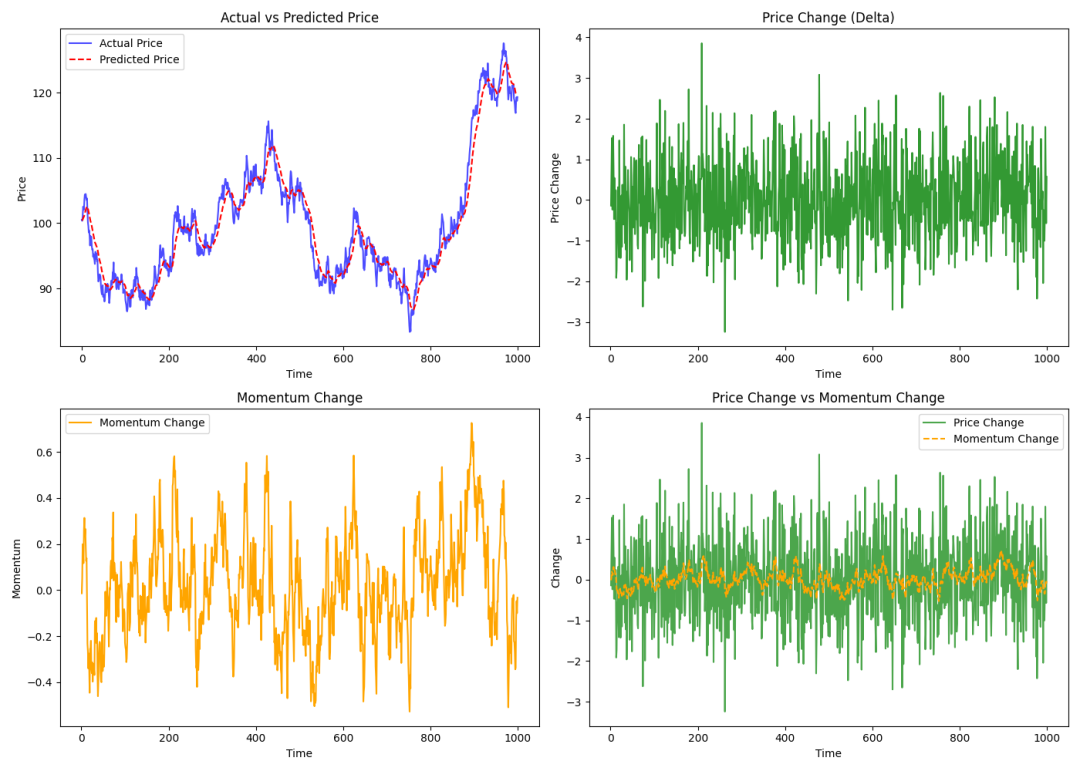

# 图1: 实际价格 vs 预测价格

axs[0, 0].plot(time, price_data, label="Actual Price", color='blue', alpha=0.7)

axs[0, 0].plot(time, predicted_price, label="Predicted Price", color='red', linestyle='--')

axs[0, 0].set_title('Actual vs Predicted Price')

axs[0, 0].set_xlabel('Time')

axs[0, 0].set_ylabel('Price')

axs[0, 0].legend()

# 图2: 价格变动 (Delta)

price_changes_display = np.diff(price_data)

axs[0, 1].plot(time[1:], price_changes_display, color='green', alpha=0.8)

axs[0, 1].set_title('Price Change (Delta)')

axs[0, 1].set_xlabel('Time')

axs[0, 1].set_ylabel('Price Change')

# 图3: 动量变化

axs[1, 0].plot(time[1:], v[1:], label="Momentum", color='orange')

axs[1, 0].set_title('Momentum Change Over Time')

axs[1, 0].set_xlabel('Time')

axs[1, 0].set_ylabel('Momentum')

axs[1, 0].legend()

# 图4: 价格变动 vs 动量变化

axs[1, 1].plot(time[1:], price_changes_display, label="Price Change", color='green', alpha=0.7)

axs[1, 1].plot(time[1:], v[1:], label="Momentum", color='orange', linestyle='--')

axs[1, 1].set_title('Price Change vs Momentum')

axs[1, 1].set_xlabel('Time')

axs[1, 1].set_ylabel('Change')

axs[1, 1].legend()

plt.tight_layout()

plt.show()

结果解读与代码分析:

- 图1:实际vs预测价格:红色虚线(预测价格)紧密跟随蓝色实线(实际价格)的长期趋势,但在剧烈波动处存在滞后。这体现了动量法“平滑趋势,过滤噪声”的特性。

- 图2:价格瞬时变动:展示了每个时间点原始的价格变化

Δx_t,波动剧烈。

- 图3:动量变化:展示了计算出的动量值

v_t。相比原始变动,动量曲线更加平滑,它是对历史变动趋势的加权平均。

- 图4:变动对比:直观对比原始价格变动与平滑后的动量。可以看到动量有效地减弱了短期噪声,突出了主要趋势方向。

本例通过Python与NumPy实现,清晰地展示了动量法如何从历史数据中提取“趋势”信息,并用于未来值的预测。这种方法在趋势明显的场景下简单而有效,不仅是金融预测的基础工具,其思想更是深度优化算法(如带动量的随机梯度下降)的核心组成部分。

发表于 2025-12-15 15:51:39

|

查看: 215|

回复: 0

发表于 2025-12-15 15:51:39

|

查看: 215|

回复: 0