美光最新发布的业绩,再次印证了AI浪潮下存储市场的火热。这家存储巨头在其2026财年第一财季交出了一份创纪录的成绩单。

核心财务数据摘要:

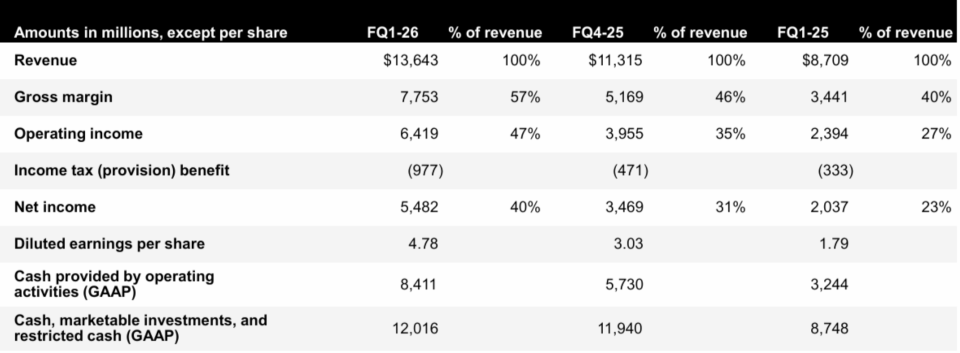

- 营收:136.4亿美元,同比增长57%。

- 净利润:54.82亿美元,同比增长135%。

- 毛利率:高达56.8%,环比提升11个百分点。

- 营业利润率:达到47%。

- 调整后每股收益:4.78美元,同比暴涨167%。

营收与利润的飙升,很大程度上源于存储价格上涨周期与AI增量需求的双重驱动。特别是用于AI加速卡的高带宽内存(HBM),将美光的毛利率推向了行业顶尖水平。

更为乐观的是,美光大幅上调了第二财季的业绩指引,预计营收将达到187亿美元(±4亿美元),远超分析师平均预期的143亿美元,同时毛利率有望攀升至68%的历史高位。这一系列数据清晰地表明,由AI驱动的“电子黄金”涨价潮短期内仍将持续,同时也宣告了在存储巨头的核心业务版图中,所谓的“AI泡沫”论调并无立足之地。

AI需求是确定性增长引擎

美光本季度业绩增长的核心驱动力在于,人工智能引发的高带宽内存需求爆发式增长,而全行业产能扩张的相对滞后导致了供需持续紧张。这一趋势的确定性极强,美光已在财报会议上明确表示,2026年的HBM产能已全部被预定完毕。

这意味着在未来一至两年内,HBM市场将是一个不折不扣的“卖方市场”,美光现阶段仅能满足其关键客户50%至66%的需求。与此同时,公司HBM产品的良率也正按计划稳步爬升,进一步优化其利润水平。

为了抓住这波确定性机遇,美光宣布将2026财年的资本支出预期由此前的180亿美元上调至200亿美元,计划在美国、新加坡、日本等地积极扩建产能。

从“电子原油”到“电子黄金”的战略转型

美光当前的强劲增长并非简单的行业周期复苏,而是由AI技术革命引发的结构性产业变迁。内存,特别是HBM,其角色已从过去如同“电子原油”般的大宗标准化商品,质变为决定AI系统性能上限的战略性资产——“电子黄金”。

美光给出了极其乐观的市场预测:HBM的潜在市场规模预计将以约40%的年复合增长率扩张,从2025年的350亿美元飙升至2028年的1000亿美元,这一里程碑比公司先前预期提前了整整两年。这个数字意味着,仅HBM这一细分市场,三年后的规模就将超过2024年整个DRAM市场的总量。

商业模式也随之发生根本性变化。传统的DRAM是现货标准品,而HBM已具备类似高端晶圆代工的“产能预售”特性,成为客户必须提前锁定的期货产品。

美光首席执行官桑杰·梅赫罗特拉指出,全球顶尖科技公司正竞相迈向通用人工智能(AGI),这开启了“一场非凡的多年期数据中心建设竞赛”。为此,美光已将2025年服务器整机数量的增长预测从10%大幅上调至“约15-20%”的高位区间。AI模型日益复杂和多模态的趋势,使得单台服务器所需的内存容量和性能呈指数级增长,这正是美光实现“量价齐升”的根本逻辑。

资源重配:聚焦高价值业务

面对爆炸性的AI需求,美光果断进行了产品与产能结构的战略调整,其标志性动作之一是停止向消费者零售市场直接销售内存产品,例如宣布退出旗下消费品牌英睿达(Crucial)的业务。此举旨在将宝贵的晶圆产能和研发资源,从利润较低、波动性高的消费领域,重新配置至高价值、高增长的数据中心领域。

财报数据印证了这一策略的有效性:云与数据中心相关业务的营收占比已超过55%,且其利润率(如云内存毛利率达66%)显著高于传统业务。

然而,产能的转换并非没有代价。由于技术复杂性,HBM的生产会大幅挤占传统DRAM的产能,其“产能置换比”高达3:1。这意味着每增加一单位HBM产出,就需要牺牲三单位传统DRAM的产能。

此外,新的晶圆厂和先进封装工厂的建设需要巨额资本投入和漫长的建设周期。美光披露的扩产计划时间表显示,其在美国爱达荷州的新工厂最快也要到2027年中才能投产,而纽约州的巨型工厂则瞄准2030年后的供应。这也解释了为何CEO梅赫罗特拉坦言,在中期内公司仅能满足关键客户约“二分之一到三分之二”的需求,并自信地表示“好日子还在后头”。

技术领先与市场前瞻

在竞争层面,美光展现出强大的技术自信。梅赫罗特拉强调,其下一代HBM4产品不仅将拥有业界领先的超过11Gb/s的传输速率,更能保持“较竞争对手低30%功耗”的传统能效优势。

分析师的问题也揭示了AI需求的溢出效应正变得日益广泛。例如,企业级固态硬盘(SSD)的需求激增,不仅源于模型训练,更因为AI推理工作负载(特别是视频内容的实时生成与处理)产生了海量的数据存储与高速访问需求。这为NAND闪存市场带来了新的增长点。美光证实,其正与客户谈判的多年期供货协议中,数据中心SSD是核心组成部分之一,且这类协议的结构和约束力“与以往任何合同都不同”。

当然,挑战依然存在。内存价格的全面高涨可能会在2026年对部分消费电子市场(如智能手机和PC)的“单位需求”产生抑制作用,部分OEM客户可能会因此调整产品配置。但站在美光的战略视角,其增长重心已明确转向由AI驱动的企业级与云原生市场。

总体而言,在AI将数据转化为智能的关键进程中,高性能内存已成为不可或缺的“电子黄金”。美光业绩增长的可持续性,将取决于AI需求的持久力、自身产能扩张的速度,以及高价格对非AI需求的抑制程度三者之间的动态平衡。至少在2026-2027年,前两者的力量依然占据绝对上风,美光仍将稳坐“卖方市场”的有利位置。

发表于 2025-12-20 00:58:18

|

查看: 179|

回复: 0

发表于 2025-12-20 00:58:18

|

查看: 179|

回复: 0