核心研判

摩根士丹利这份报告的核心论点是:尽管人形机器人领域在进入2026年之际热情持续高涨,但投资者需保持清醒,认识到表演型机器人与能大规模完成有用工作的机器人之间存在显著差距。报告预测2026年将是机遇与挑战并存的一年。

一、 2026年关键趋势与预测

- 短期“炒作”仍将持续:2026年初多个催化剂将推动热潮,包括特斯拉Optimus Gen 3发布、美国潜在的支持政策、技术突破以及科技巨头的入场。下一次“降温”将由认识到物理AI开发难度、制造障碍和初创公司洗牌所驱动。

- 警惕演示的“遥操作”本质:人形机器人的完全自主性极其困难。除非明确宣传为自主运行,否则应假设演示背后有人为远程操控。利用遥操作进行数据收集和训练是必经之路,但2026年不应轻易假设机器人已实现自主。

- 科技巨头或将入场:为证明其AI驱动估值的合理性,寻找新的市场,Meta、谷歌、苹果、亚马逊、OpenAI、百度、华为等公司中至少一家会正式宣布机器人计划。

- 行业面临“洗牌”潜力:目前全球有超过150家公司,但已验证的实际用例很少。预计“十五五”规划(2026年3月发布)将进一步引导。能够展示最强内部AI能力、制造技术和应用潜力的公司将吸引资本和人才集中。

- 美国新支持政策:据报道,特朗普政府和商务部长Howard Lutnick“全力投入”加速美国机器人发展,可能考虑在明年发布行政命令。

- 中国巩固领先地位:“具身智能”被列为“十五五”规划建议中的六大突破产业之一,中国正利用其无可争议的制造业优势在AI领域与美国竞争。目前几乎每家中国主要汽车和消费电子公司都与人形机器人或AI机器人有关联。

二、 市场表现与数据

全球人形机器人100指数:

- 表现:自2025年2月6日成立以来,等权重指数上涨25%,表现优于标普500指数、MSCI欧洲、MSCI台湾和MSCI中国指数。

- 成分:包含全球100家相关上市公司,分为“大脑”(芯片/软件)、“身体”(工业部件)和“整合商”(开发整机)。

- 领头羊:截至12月16日,表现最佳的股票包括MP Materials (+122%)、英特尔(+93%)、三星电子(+90%)等。

中国人形机器人价值链指数:

- 表现:在9月强劲上涨但10/11月下跌后,12月略有改善。截至12月17日,等权重指数本月至今上涨2%,表现优于MSCI中国指数(-4%)。

- 成分:包含45只股票,如百度、科大讯飞、宁德时代、汇川技术、UBTECH、小米等。

三、 行业动态与进展追踪

融资活动:

- 全球:Physical Intelligence融资6亿美元;Skild AI洽谈由软银和英伟达投资超10亿美元。

- 中国:2025年1-11月人形机器人领域融资交易活跃。

政府与政策:

- 中国:国家层面和地方政府出台了大量支持政策,并设立了总额约1870亿元人民币的产业基金。国家发改委也警示行业“泡沫”风险。

- 美国:据报道,特朗普政府正准备制定国家机器人战略,以提升竞争力。

新合作与采用:

- 1X与EQT Ventures:达成协议,向EQT的300多家投资组合公司供应最多1万台NEO人形机器人,用于工业环境。

- Agility Robotics与 Mercado Libre:在德克萨斯州履行中心部署Digit人形机器人。

新进入者:

- Sunday Robotics:推出家用机器人Memo。

- Tangible Robotics:推出轮式家用机器人Eggie。

新机器人模型与硬件改进:

- 特斯拉Optimus:演示了可实现近乎人类跑步动作的改进硬件。

- 美的集团:推出全球首款六臂“超人形”机器人MIRO U,用于工业任务。

- 德国Agile Robots:发布Agile ONE工业人形机器人。

软件/AI改进:

- Physical Intelligence:发布π*0.6视觉-语言-动作模型,采用新的RECAP强化学习方法,提高了任务执行的可靠性和效率,这标志着人工智能在机器人控制领域的深入应用。

- 宇树科技:预告了人形机器人“应用商店”,用户可上传、分享和下载特定“动作”技能。

其他:

- 智元机器人:在三年内生产了第5000台人形机器人,显示出制造能力的快速提升。

四、 市场规模与采用预测

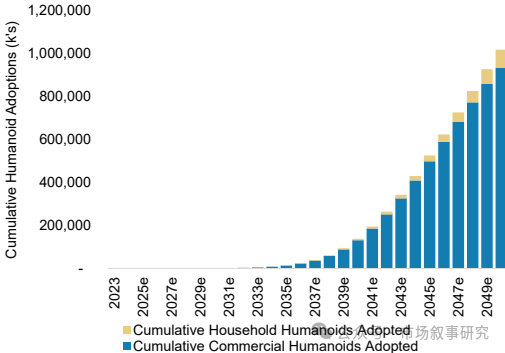

摩根士丹利预测,到2050年,全球将累计采用约10亿台人形机器人,年营收市场规模有望达到7.5万亿美元。

采用预测:

- 2036年:累计采纳2440万台(约占潜在1亿劳动力替代的2%)。

- 2040年:累计采纳1.38亿台(约占14%)。

- 2050年:累计采纳10.19亿台。

- 采纳将主要集中在商业领域,而非家庭场景。按地区,东亚太平洋地区(主要为中国)和北美(主要为美国)将是最大市场。

定价假设:

- 高收入国家:初始ASP为20万美元,随着供应链成熟和量产,逐步下降至2050年的7.5万美元。

- 中低收入国家:初始ASP约为5万美元,到2050年降至约2.1万美元。

- 报告假设6年的更换周期。

五、 主要科技公司的参与情况

报告列出了主要科技公司的参与情况:

- 特斯拉:开发Optimus。

- 英伟达:通过Project Gr00t与多数人形机器人开发商合作。

- 亚马逊:内部有机器人团队,是Agility Robotics的支持者。

- 谷歌:DeepMind与Apptronik合作,重点发展Gemini Robotics。

- 微软:Figure AI的合作伙伴和支持者。

- Meta、苹果:据报均在探索机器人项目。

- 百度、华为、腾讯、阿里巴巴、字节跳动、小米等中国科技公司也以各种形式参与其中。

总结要点

- 谨慎乐观:2026年领域将继续充满兴奋点,但需认清技术(特别是完全自主性)和制造方面的现实挑战,行业可能出现洗牌。

- 中美双雄:中国凭借强大的制造业基础和政策支持,正在加速发展。美国预计将出台政策应对。

- 技术演进:硬件能力持续进步,但软件/AI(尤其是自主性)是核心瓶颈,遥操作和数据收集仍是现阶段关键,这涉及到复杂的数据处理与大数据训练流程。

- 生态扩张:科技巨头入场、初创公司涌现、产业链日益活跃。

- 巨大潜力:长期市场空间巨大,但需耐心等待技术成熟和成本下降,其大规模应用将深刻影响未来的云原生/IaaS基础设施与商业形态。

|  发表于 2025-12-24 04:09:39

|

查看: 225|

回复: 0

发表于 2025-12-24 04:09:39

|

查看: 225|

回复: 0