存储需求仍被低估!

跑赢97%同业的新兴市场基金:AI十年景气驱动下,存储芯片是最佳押注

富兰克林邓普顿旗下ClearBridge Investments的新兴市场股票基金经理Divya Mathur认为,在人工智能(AI)的长期驱动下,存储芯片行业正迎来一个长达十年的上升周期,成为了当前核心的投资标的。他管理的基金因重仓韩国存储巨头三星电子和SK海力士,在过去一年跑赢了97%的同类产品。这两家公司的业绩与股价在2025年双双飙升,且估值相比美国同行具有显著优势。

Divya Mathur 核心观点

- 未来十年,AI将持续推高芯片需求,而存储芯片板块是其中的最佳投资选择。

- 自2015年起重仓三星电子和SK海力士,持续看好其后续走势。两家公司在2025年股价与业绩均实现大幅增长,分别受益于AI服务器需求和英伟达HBM(高带宽内存)的供应。

- 市场目前仍然低估了AI对内存的庞大需求,整个存储行业目前仅处于十年上升周期的第二年。

- 亚洲AI相关企业的估值更为合理,三星电子和SK海力士的市盈率显著低于代表全球半导体行业的费城半导体指数。

- 投资存储赛道需审慎对冲持仓风险,同时持有两家龙头公司可以有效规避单一标的技术执行或产品延期带来的风险。

一、跑赢97%的基金:存储芯片是最佳押注

Divya Mathur联合管理的ClearBridge SMASh Series EM Fund规模达14亿美元。该基金表现优异的核心逻辑,正是重仓了存储芯片领域的龙头企业。

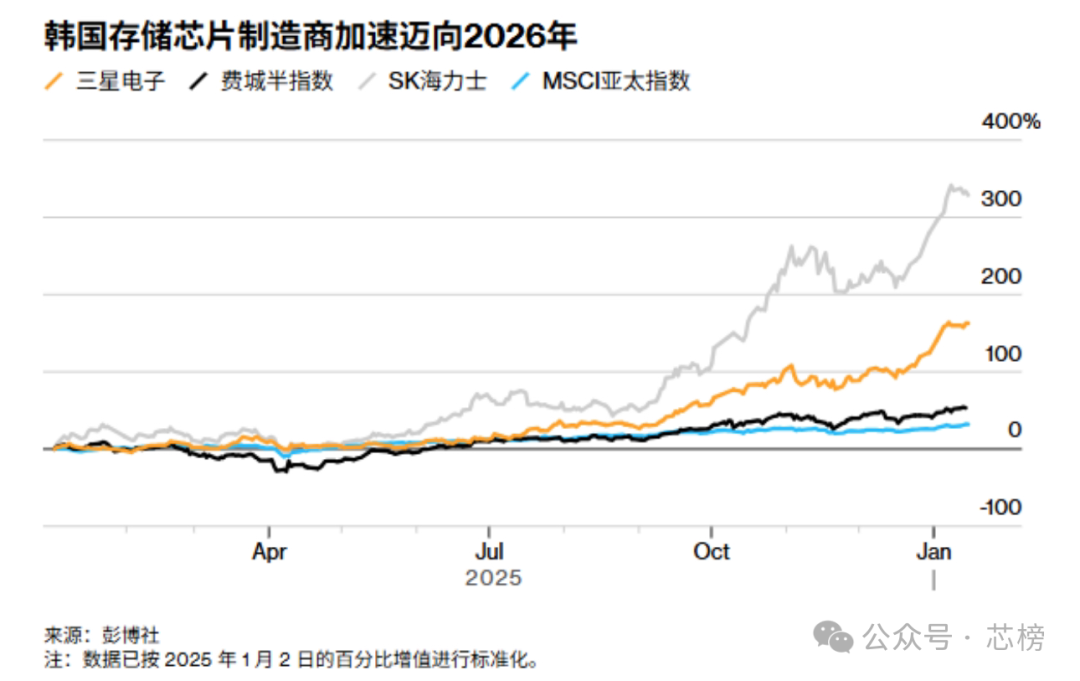

该基金自2015年起便开始持仓韩国的三星电子与SK海力士。2025年,这两只个股股价表现极为亮眼:三星电子涨幅超过一倍,而SK海力士的涨幅更是高达274%。

作为英伟达AI加速器中高带宽内存(HBM)的核心供应商,SK海力士在去年的业绩迎来了爆发式增长。三星电子则在2025年第四季度实现了利润激增两倍多,创下历史新高。两者均受益于AI服务器需求暴涨所带动的全球存储芯片涨价潮。

二、“存储芯片需求仍被低估”

Mathur指出,AI正在永久性地重塑存储芯片行业,打破了该行业长期以来“强周期、高同质化”的固有属性,成为了全新的增长引擎。然而,当前市场仍然低估了AI对内存的庞大需求。

多家美国科技巨头企业也认同,当前存储行业正处在一个十年上升周期的起始阶段(第二年),未来的增长空间十分广阔。

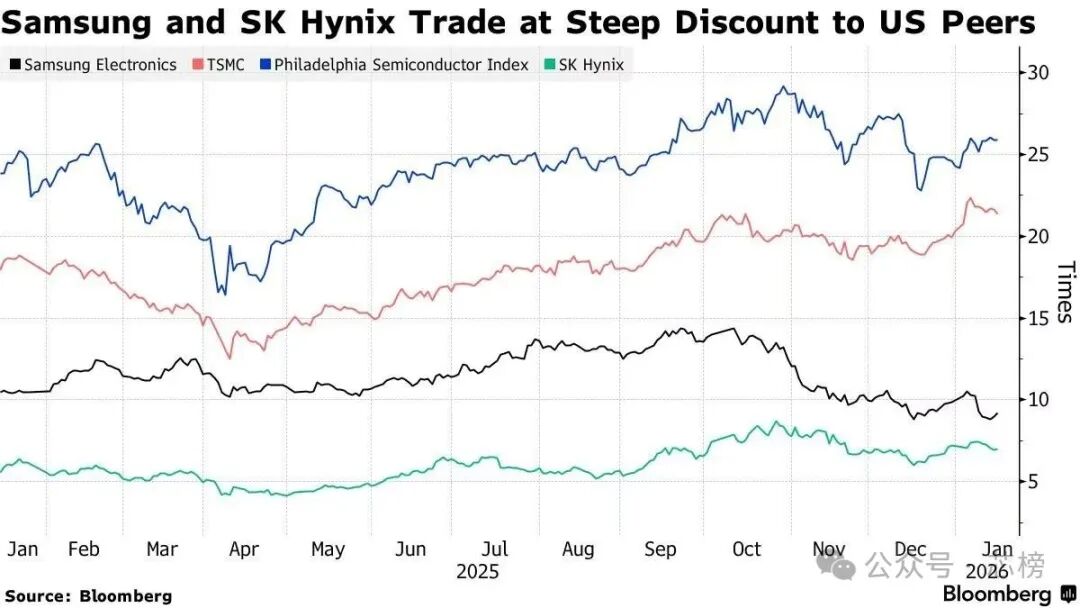

更具吸引力的是估值上的优势。相比美国同行,亚洲的AI相关企业显得更具性价比。例如,三星电子与SK海力士的预期市盈率分别仅为9.3倍和7倍,远低于费城半导体指数26倍的平均市盈率。

Mathur强调,在存储芯片这条优质赛道上进行投资,需要做好持仓对冲。同时配置两家龙头公司,可以规避“看对行业却选错个股”的风险。他持续看好这两家公司未来的股价表现。

他认为,AI驱动的转型是结构性和长期性的,市场当前对内存需求的定价并不充分。整个存储行业未来的增长曲线可能会比许多人想象的更为陡峭和持久。

下图显示,三星电子与SK海力士的估值较美国同行存在大幅折让:

本文由行业资讯编译整理,更多关于人工智能与半导体产业链的深度分析和讨论,欢迎访问云栈社区进行交流。 |  发表于 2026-1-19 11:05:02

|

查看: 173|

回复: 0

发表于 2026-1-19 11:05:02

|

查看: 173|

回复: 0