澜起科技于 2004 年在上海成立,主营业务为互连芯片设计。其主要互连类芯片产品线包括内存接口芯片、内存模组配套芯片、PCIe Retimer芯片、MXC芯片、时钟芯片等。公司的股权结构较为分散。

财务数据

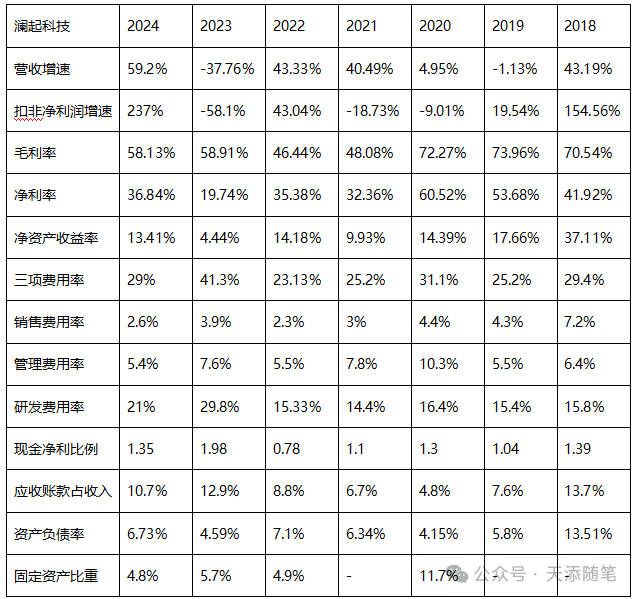

公司增长势头强劲,但呈现出一定的周期性波动,这符合半导体行业周期成长的普遍规律。从2019年到2024年,公司的营收与净利润基本实现了翻倍增长,复合年增长率(CAGR)分别约为7.6%和6.1%。

公司的毛利率水平长期保持在较高位置,早期在70%左右,近年来有所回落,但仍稳定在60%左右,表现依然出色。从财务健康度来看,公司的现金流状况良好,应收账款占收入的比例不高,资产负债率水平也处于低位。这与其采用的 Fabless(无晶圆厂)模式有关,资产结构相对较轻。

核心业务

-

内存接口及模组配套芯片是公司的基石业务。内存接口芯片扮演着连接 CPU 与内存的关键桥梁角色,核心任务是解决高速数据传输过程中的同步、信号完整性和负载管理问题。它的性能直接决定了内存的运行频率、带宽和稳定性,是服务器内存系统的核心组件。对于复杂的计算机体系架构而言,这类芯片至关重要。

-

在 DDR5 内存模组中,除了内存颗粒和内存接口芯片外,还需要配套三种芯片:串行检测集线器(SPD)、温度传感器(TS)以及电源管理芯片(PMIC)。

-

PCIe 5.0 Retimer芯片为 AI 服务器等高性能计算场景提供了稳定、可靠的高带宽、低延时互连解决方案,主要用以解决信号在长距离传输中的衰减和完整性问题。一台主流 AI 服务器通常配置 8 块 GPU,相应地需要 8 或 16 颗 PCIe 5.0 Retimer 芯片。因此,AI 服务器出货量的快速增长直接拉动了对此类芯片的需求。

-

MRCD/MDB 芯片是服务器高带宽内存模组(如 MRDIMM)的核心逻辑控制器件。

-

CKD(时钟驱动器芯片)用于缓冲和增强客户端中央处理器与 DRAM 之间的时钟信号,旨在提升 DDR5 模组在高速数据速率下的信号完整性和稳定性。

-

MXC芯片,即 CXL 内存扩展控制器芯片,属于 CXL(Compute Express Link)协议所定义的第三种设备类型,用于实现高效的内存池化和扩展。

-

津逮®服务器平台,主要由公司的津逮® CPU、数据保护和可信计算加速芯片、混合安全内存模组组成。该平台具备芯片级实时安全监控功能,在信息安全领域发挥着重要作用。当前,全球服务器 CPU 市场以 X86 和 ARM 架构为主导,其中 X86 架构在 2024 年占据了约 80% 以上的市场份额。公司的津逮®服务器平台已迭代至第 6 代,其津逮® CPU 是与清华大学、英特尔联合研发的成果。需要指出的是,英特尔并未向澜起授权完整的 X86 架构,而是采用了内核授权加协同封装的模式。澜起在授权内核的基础上叠加了自主安全模块,品牌归属为公司。津逮®服务器主要面向国内 CPU 市场,2023 年,在国内 X86 服务器市场中,浪潮占比约 25%-30%,新华三占比约 15%-20%。

市场规模及格局

内存互连芯片(包括内存接口芯片和内存模组配套芯片)的市场规模正在持续增长。据华经产业研究所数据,2024年全球该行业市场规模已达到 11.68 亿美元,预计 2025 年将增长至 15.79 亿美元,到 2030 年可能突破 50 亿美元。

从技术迭代来看,2024年 DRAM 中 DDR5 的渗透率已达到 40%,预计 2025 年将超过 60%。在 DDR2 时代,全球曾有包括 TI、Intel、西门子、Inphi、澜起科技、IDT 在内的 6 家核心内存接口芯片供应商。随着技术演进至 DDR5,该领域的技术壁垒显著提高。目前,全球主要玩家仅剩三家:澜起科技、IDT 和 Rambus。2024 年,这三家公司合计占据了 93.4% 的市场份额,其中澜起科技以 36.8% 的份额位列第一。

内存接口芯片的下游市场主要包括服务器市场和内存模组市场。澜起科技的产品主要应用于 DRAM,其 2024 年前三大客户为三星电子、海力士和美光科技。

总结

互连类芯片依然是澜起科技最重要的业务支柱。2024 年,该业务营收达 33.5 亿元,毛利率为 62.66%;而津逮®服务器平台业务营收为 2.8 亿元,毛利率为 4.75%。

公司所处的内存接口芯片领域是一个典型的利基市场,竞争格局非常清晰。由于大厂认证周期漫长(通常至少 3 年),新进入者机会渺茫。尽管单颗芯片价值量不高,但它是服务器网络系统中不可或缺的关键组件,下游客户也缺乏强烈的动力更换供应商。因此,供给端的格局是稳固且良好的。当然,行业本身仍带有一定的周期性。长期来看,随着整个半导体行业的持续增长,特别是进入 AI 时代后服务器需求的爆发,澜起科技作为从内存接口芯片向全互连芯片方案发展的核心供应商,将显著受益。对这类公司进行深入分析,离不开扎实的计算机基础知识。

本文内容基于公开信息整理,旨在进行技术分析与探讨。更多深度技术讨论,欢迎访问 云栈社区。 |  发表于 2026-1-19 11:08:31

|

查看: 165|

回复: 0

发表于 2026-1-19 11:08:31

|

查看: 165|

回复: 0