上周读了一篇题为《中国SaaS的上市窗口已经焊死》的文章,感触颇深,也引发了我对国内SaaS行业未来走向的一些思考。

思考:在中国,到底什么是SaaS?

从2015年被称作“中国SaaS元年”算起,至今已有11年。我们究竟该如何定义SaaS?我个人认为,在当下的国内商业环境中,如果还固守着“我是高科技企业”的执念,路可能会越走越窄;但如果仅仅把自己定位为“传统服务业”,又容易失去资本的想象空间和所谓的护城河。

所以,我的一个总结是:未来的国内SaaS,或许应该是“披着‘高科技’外衣的‘现代服务业’”。 这里的“高科技”(如AI、算法)是你的生产方式,而“服务”(如交付结果、提供省心方案甚至情绪价值)是你最终让客户买单的理由。

为什么说在应用层,“高科技”的光环容易失效?

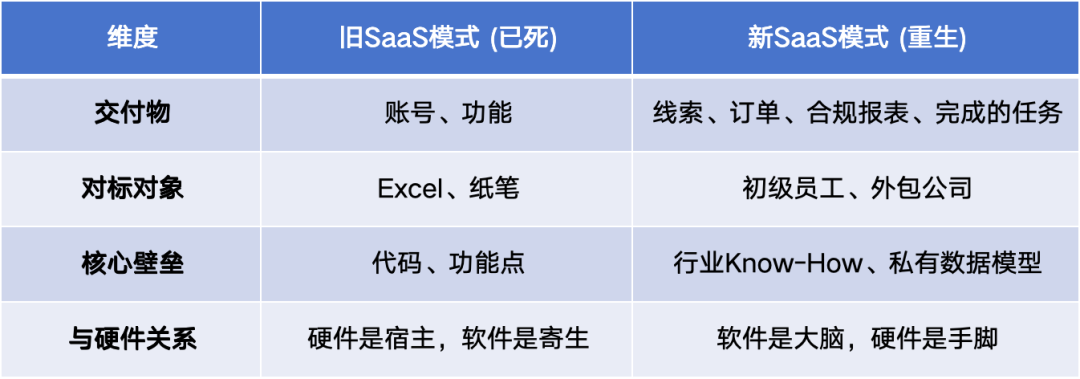

过去(尤其是美元基金主导的时期),SaaS被定义为高科技行业的核心逻辑在于:边际成本趋近于零。软件一旦开发完成,多卖一份无非是复制粘贴,毛利率非常可观。

但在国内,这个逻辑往往行不通。因为国内许多企业客户的“数字化土壤”并不肥沃:一是基础差(数据孤岛、流程非标化),二是能力差(员工不善用复杂工具、管理者看不懂数据报表)。为了让软件真正跑起来并产生价值,供应商不得不投入大量的人力进行实施、客户成功和定制开发。

结果就是,你引以为傲的核心技术壁垒,到了交付端,可能全靠人力堆砌。你的边际成本并没有归零,反而随着客户数量的增加,服务团队也需要线性扩张。所以,在国内市场,纯粹的软件常常只是一个“发育不完全的半成品”。

那么,为什么我坚持认为SaaS必须回归“服务业”的本质呢?那篇文章里有句话点得很透:“AI的本质不是让软件更好用,而是重写谁为结果负责的边界。” 服务业的本质,恰恰就是“为人代劳”并“对结果负责”。

这就像你去理发店,你不是买一把剪刀回家自己剪(买工具),而是付钱让理发师帮你剪好(买服务/结果)。同理,企业客户购买一套财税SaaS,他本质想要的真的是那个“做账系统”吗?不,他想要的是最终的“账平税安”这个结果。

在国内人力成本仍具一定弹性的环境下,企业主早已习惯把事情丢给人去做。如果你的SaaS让他感觉比雇人还麻烦、学习成本更高,那么续费率大概率不会好看。因此,我们看到国内一些成功的垂直行业SaaS(如某些ERP),往往都配备了庞大的地面服务团队,甚至直接提供代运营服务——这就是典型的服务业特征:客户付钱,是为了“自己省事”和“有人兜底”。

基于以上观察,我对国内SaaS企业的生存与发展路径,有四个大胆的推演:

路径一:从“卖铲子”到“卖挖好的坑”(SaaS + BPO/Service)

这条路需要创业者彻底抛掉“技术型公司”的偶像包袱,回归“服务型公司”的本位。既然客户不愿为“过程工具”买单,那就直接售卖“最终结果”。正如那篇文章提到的,要“敢于把结果责任写进产品定义里”。这意味着,SaaS公司可能逐渐演变为“由AI和软件驱动的新型外包服务商”。

例如,一家财税SaaS公司,不再执着于向客户销售软件账号并收取每年数万元的订阅费,而是直接承包客户的“报税与薪酬计算”业务。公司内部利用自己的AI+SaaS系统,结合相对集约化的人力来完成交付。这样,商业模式就从软件订阅费转变为服务费。

你可能会问,这不就是外包吗?是的,但传统外包靠堆人,毛利低;而你的核心是AI和软件,人均产出可能是传统外包的数倍。在这里,软件是你的生产资料,而非售卖的商品。不妨设想,未来的HR SaaS公司可能会成为中国最大的人力资源服务公司,未来的客服SaaS则可能成长为最大的客服中心……软件公司“消失”了,变成了高科技服务公司。

路径二:进化成“数字员工”(Agent-as-a-Service, AaaS)

只要软件还需要人去操作,它在客户那里就始终是一项成本。但如果软件能替代人,它就变成了省钱项。这就是“数字员工”(AI Agent)的概念。

为什么企业砍预算时往往先砍SaaS?因为SaaS被视为锦上添花的工具,而裁员需要赔偿。砍掉工具能立刻“止血”。但如果你的产品本身就是一个能创造价值的“数字员工”,情况就完全不同了。

例如,一家CRM公司,其产品不再定位为“帮助销售更好地录入客户信息”,而是“一个能自动寻找销售线索、发送初步跟进邮件、进行初步沟通的AI销售助理”。国外已有类似探索,如专注销售自动化的Clay、做营销情报的ZoomInfo等。

这样一来,你就不再与竞品在“谁家功能多几个按钮”的维度上内卷,而是直接与客户的人力成本进行比价。假设一个初级销售年薪15万,而你的AI Agent年费仅5万,且能完成70%的基础工作,客户会怎么选?此外,深耕垂直行业的SaaS企业拥有巨大优势:他们深谙复杂的业务流程和领域知识(Know-How),这些正是封装高质量Agent的绝佳养料。对人工智能感兴趣的朋友,可以到云栈社区的人工智能板块探讨更多Agent的落地场景。

路径三:软硬一体,用软件定义硬件

许多SaaS企业担忧被有实力的硬件厂商收购,沦为附庸。但换个角度想,在AIoT时代,你或许才是主角,硬件厂商是配角。硬件只是传感器和执行器,真正的大脑在软件侧。

然而,纯软件在物理世界中往往难以形成闭环。例如工厂管理软件,如果数据录入依赖工人手工操作,系统就永远存在滞后、失真甚至造假的风险,管理成本居高不下。因此,SaaS企业不妨考虑涉足硬件领域,或与ODM厂商合作,推出与自家软件深度绑定的“开箱即用”专用设备,以占领线下场景。

这种模式在国外已有先例:2009年,数据库巨头Oracle收购硬件公司Sun Microsystems;2019年,电商SaaS平台Shopify收购仓储机器人公司6 River Systems。国内案例相对较少,像G7物联与易流科技(E6)的合并算是一个。案例少主要是因为国内供应链成熟,SaaS企业通常无需为了产能收购工厂,他们看中的往往是硬件的研发能力或特定的场景入口。未来,SaaS公司贴牌生产机器人、传感器,让硬件成为软件订阅的“登陆载体”,也并非天方夜谭。

路径四:切入交易,成为“收税人”(SaaS + Transaction)

这是一个颇具颠覆性的思路。国内企业家往往不愿为“管理”付费,但却非常乐意为“赚钱”(交易)分润。目前,ERP、CRM、OA等管理软件在国内不仅难卖,实施成本也极高。

因此,如果你的软件恰好处于资金流或物流的关键节点,或许应该放弃收取软件费,转而收取“过路费”(交易抽成)。

一个形象的比喻:

- 传统SaaS模式(收门票): 你修了条路,在路口设闸收费10万年费。结果车嫌贵,都不来了,路空空如也。

- SaaS+交易模式(收过路费): 你把闸门拆了,大喊“免费通行!”。但在路上装了计费器,每跑一公里或每运一车货,抽成1%。结果车流滚滚,虽然单笔抽成少,但总量庞大,利润远超门票。

当然,并非所有软件都能收“过路费”。前提是,你必须控制交易发生的关键节点。

- 关键节点是什么?

- 资金流节点: 钱从这里过。例如收银系统(POS)、聚合支付、在线商城等。消费者的付款必须经过你的系统才能进入商家账户,这便是“抽税”时机。

- 物流节点: 货从这里过。例如订货系统、运输管理系统(TMS)、采购平台等。生意的“执行指令”从你这里发出。

如果觉得抽象,我们来看一个简化后的例子:

以餐饮软件为例(资金流节点):

- 旧模式(卖软件): 销售一套点餐收银系统,年费5000元。极易陷入“别家才卖3000”的价格战。

- 新模式(收过路费): 软件免费送!甚至赠送iPad硬件。但条件是该店所有扫码支付(微信/支付宝)必须通过我的支付通道。我与银行谈的费率是0.2%,向商家收取0.38%(市场价)。

- 算笔账: 假设该店年流水500万元。我的利润来自费率差:0.38% - 0.2% = 0.18%。年利润 = 500万 * 0.18% = 9000元。

- 结果: 我不收软件费,反而比旧模式多赚4000元。而且只要店铺在经营,我就有持续收入,无需每年追着续费。

至此,企业的估值逻辑彻底改变了,从软件公司的估值模型转向了平台和流量模型。这种深度绑定业务核心的后端架构与商业模式创新,正是突围的关键。

写在最后

如果你坚持只做通用型、流程型的工具(如通用CRM、文档协作、简单OA),那么未来很可能被巨头(如钉钉、飞书)整合,或沦为生态中的一个插件。

但如果你能成功转型为“结果的交付者”,前景将截然不同。

不要迷恋“SaaS”这个标签本身。在美国,它或许是一门标准的好生意;但在中国,SaaS可能必须经过一番本地化的“魔改”,找到与产业深度结合的新形态,才能真正活下来,并活得精彩。这其中的挑战与机遇,都值得每一位从业者深思。欢迎大家在云栈社区分享你的见解与实践。

发表于 2026-2-1 17:47:49

|

查看: 210|

回复: 0

发表于 2026-2-1 17:47:49

|

查看: 210|

回复: 0