本文的核心思路源于曹春晓老师的研报。最初了解到“通过两个高相关性因子做差来构建新因子”的方法,是在曹老师关于模糊价差因子的研究中。最近,曹老师提出的“滴水石穿”因子,因其与信号处理的紧密关联,迅速引起了我的兴趣。作为电子工程背景的从业者,我不仅快速复现了该因子,还尝试用迭代自适应(IAA)算法对其进行优化。

在优化过程中,我发现当迭代次数达到10次时,IAA算法优化后的因子与原始(基于FFT计算的)因子相关性已接近1,分层回测曲线肉眼难辨差异。此时,我想起了曹老师模糊价差因子的构造思想,尝试将原始因子与迭代20次后的因子相减,由此诞生了一个观察起来颇为有趣的“新”因子。

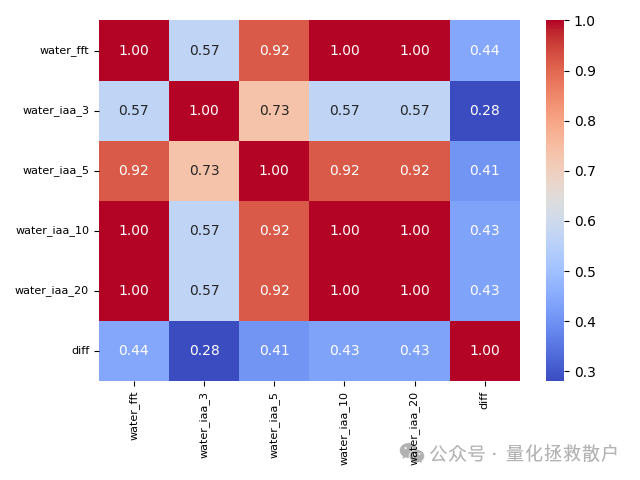

相关性分析

我们直接来看这一系列因子的相关性矩阵。water_fft代表使用FFT计算的原始“滴水石穿”因子;water_iaa_X代表使用IAA算法计算并迭代X次后的因子;diff则是本文的主角,由 water_fft - water_iaa_20 计算得出。

从上图可以清晰看出,从迭代5次(water_iaa_5)开始,IAA系列因子之间以及它们与原始FFT因子(water_fft)的相关性就变得非常高(≥0.92),这意味着IAA估计已接近收敛,也验证了实践中通常要求最小迭代5次是合理的。

而相减得到的diff因子,与其他所有因子的相关性均未超过0.5,显示出一定的独立性。关于这个因子的经济学含义,目前较难给出完美解释。从信号处理角度,IAA估计的频谱理论上比FFT更精确,这种精确体现在对信号和噪声的估计上。因此,diff值较大可能意味着:要么FFT低估了噪声(噪声交易者更多),要么FFT高估了信号(知情交易者更少)。但根据回测结果,这却是一个正向因子,这与直观逻辑相悖。既然暂时无法强行解释,不如先看看它被称为“奇迹”的实证表现。

因子评价

需要说明的是,以下分析中的因子值均由过去21个交易日的均值合成。

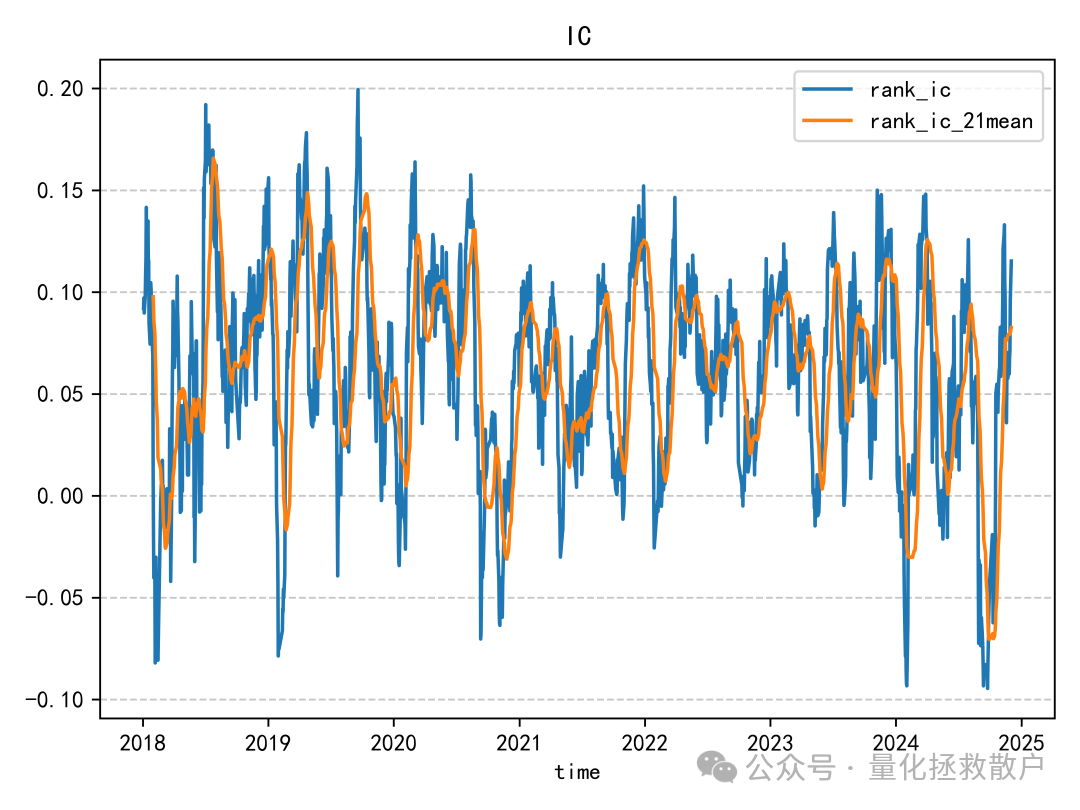

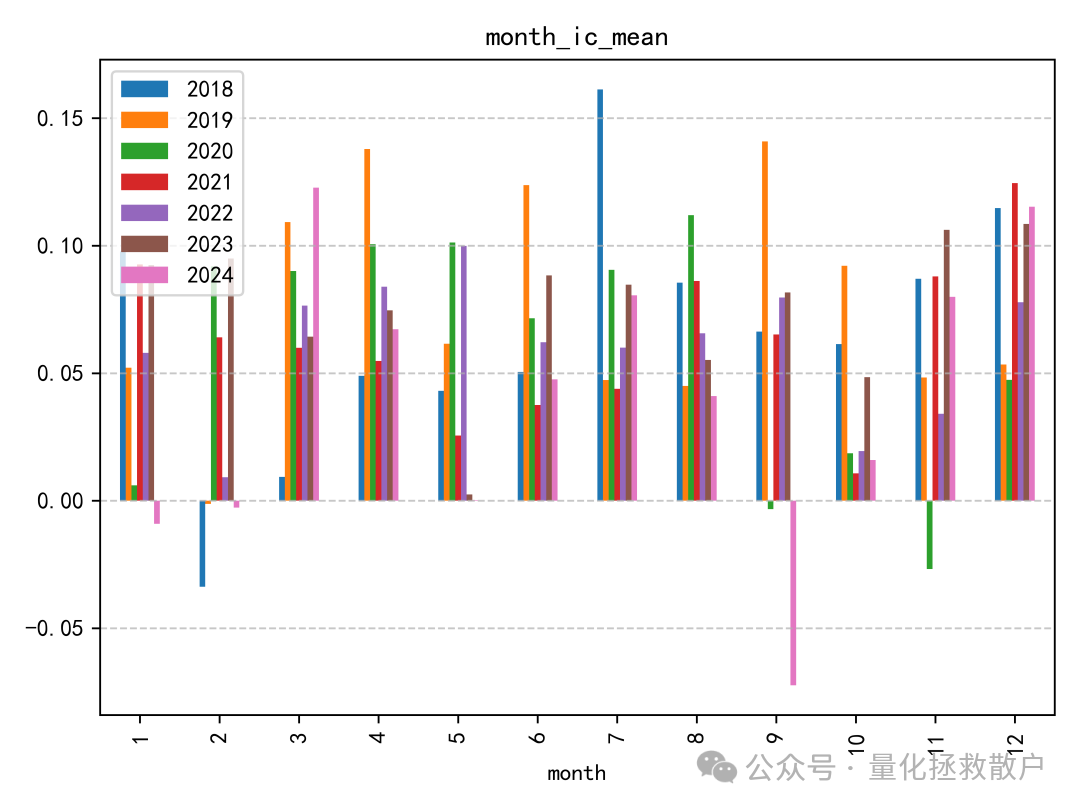

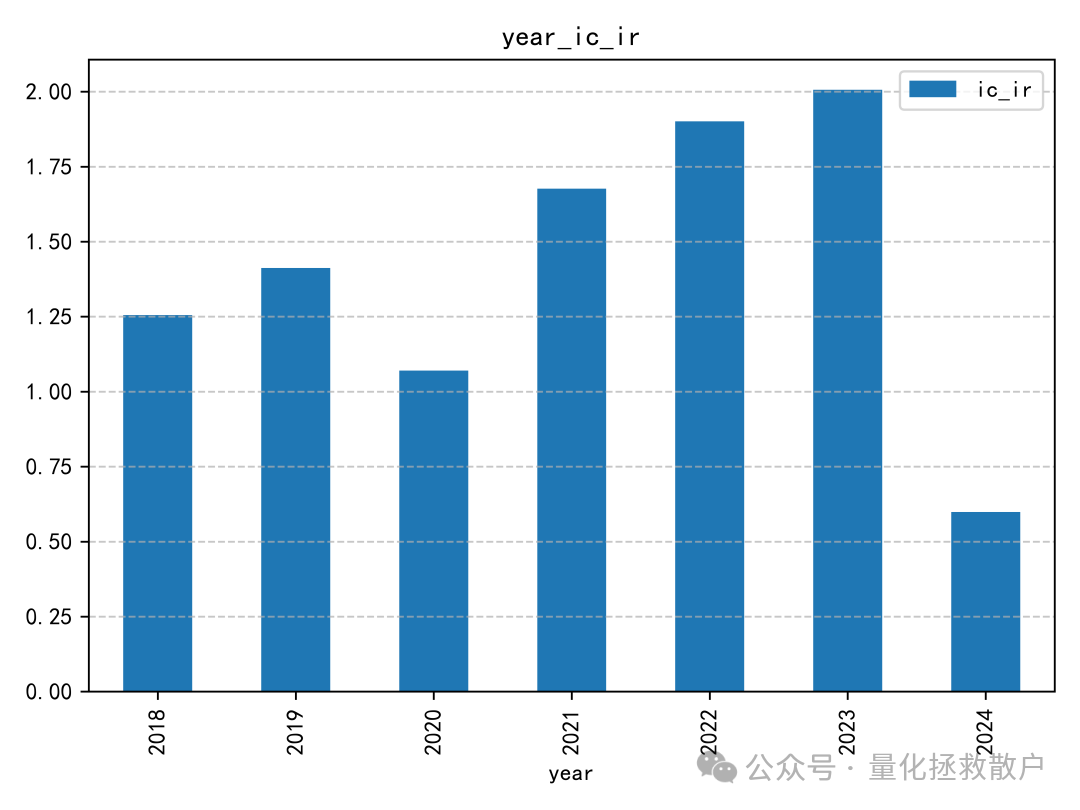

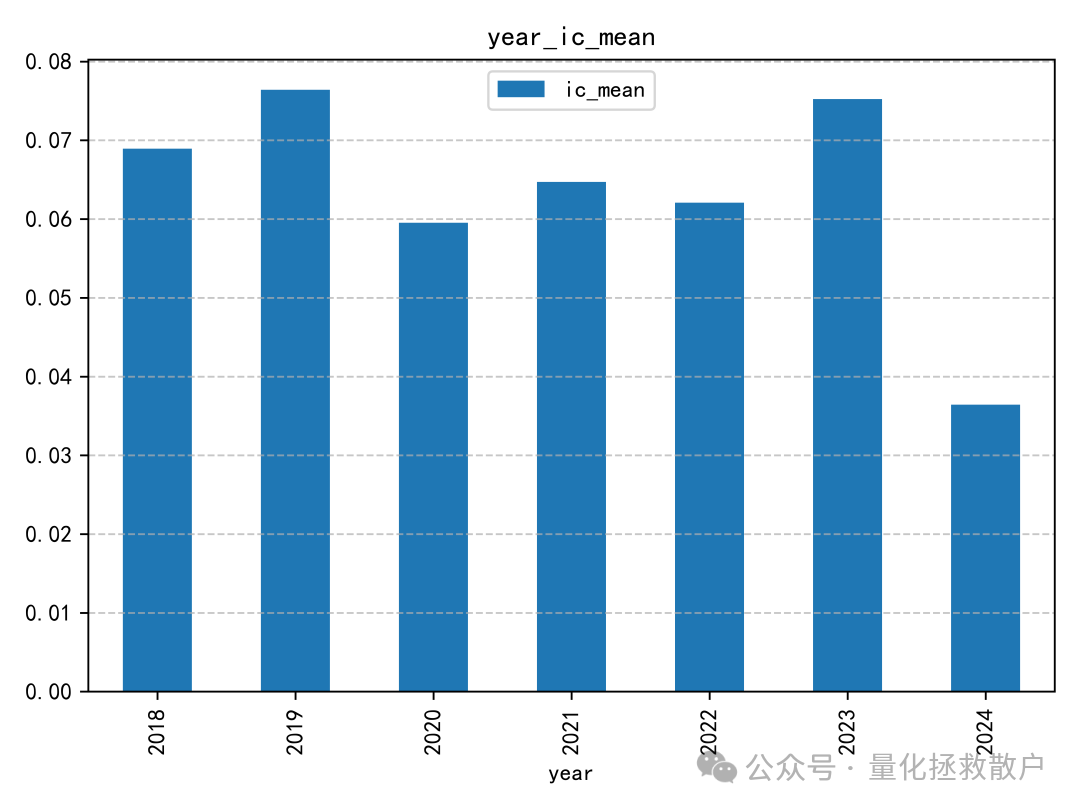

01 IC分析

首先观察信息系数(IC)的表现。

从IC各项指标来看,相减得到的diff因子,其IC均值(ic_mean)相比原始因子有所下降,最高年份也未超过0.08。ICIR(ic_ir)在2024年也出现了明显的回落。

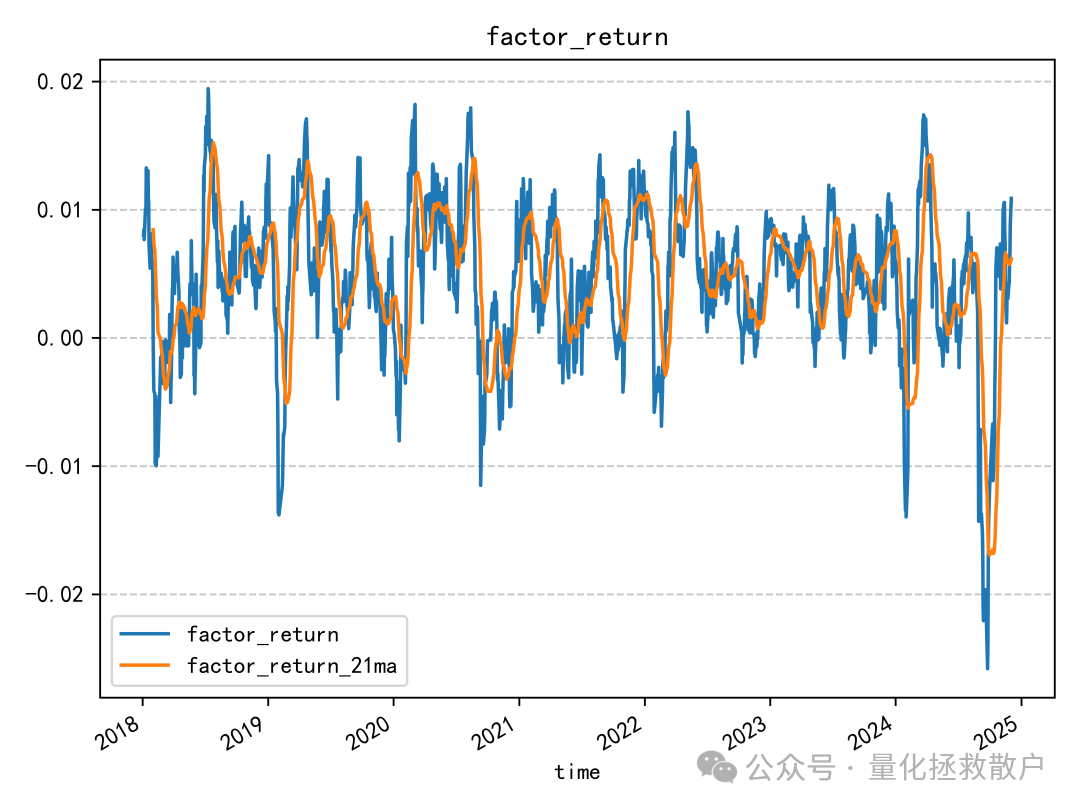

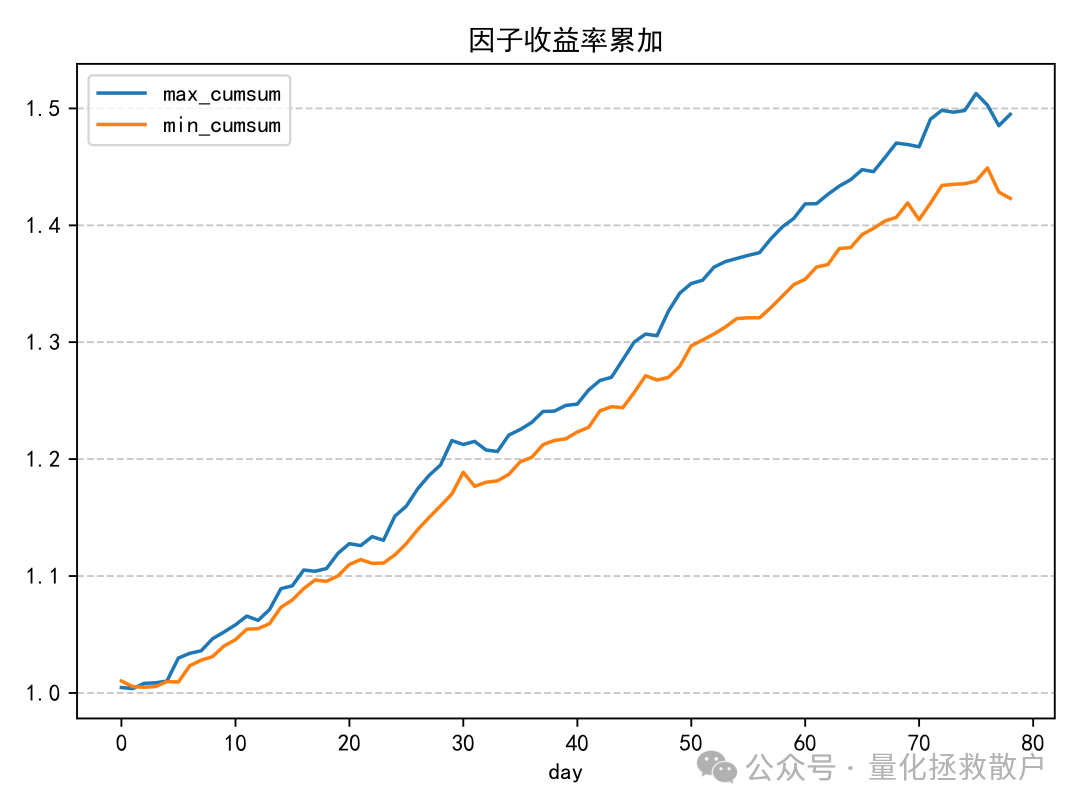

02 回归分析

接下来看因子收益率。

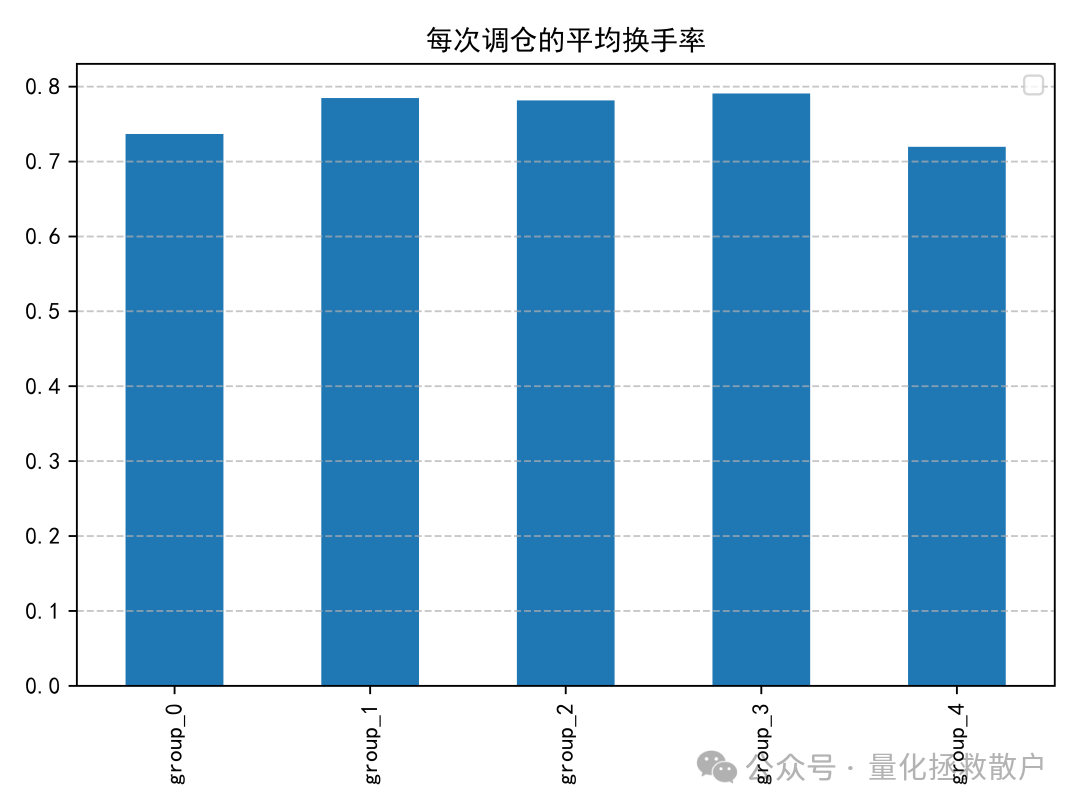

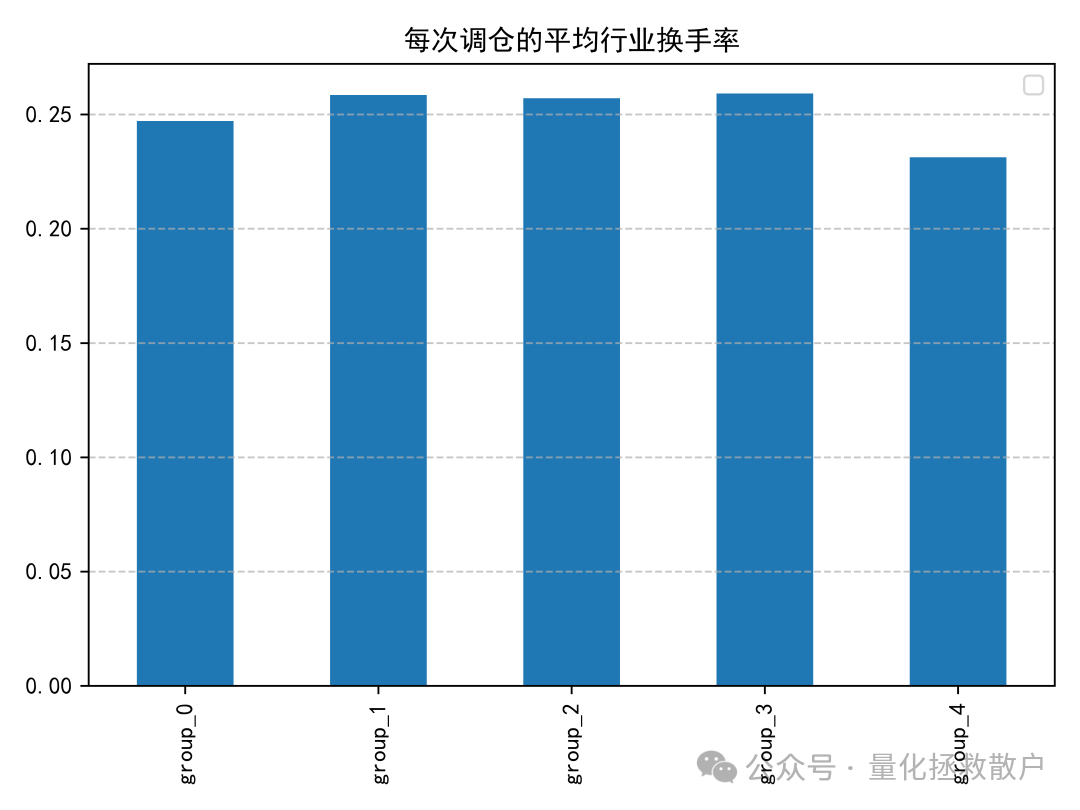

03 换手率分析

在换手率方面,新因子的表现如下。

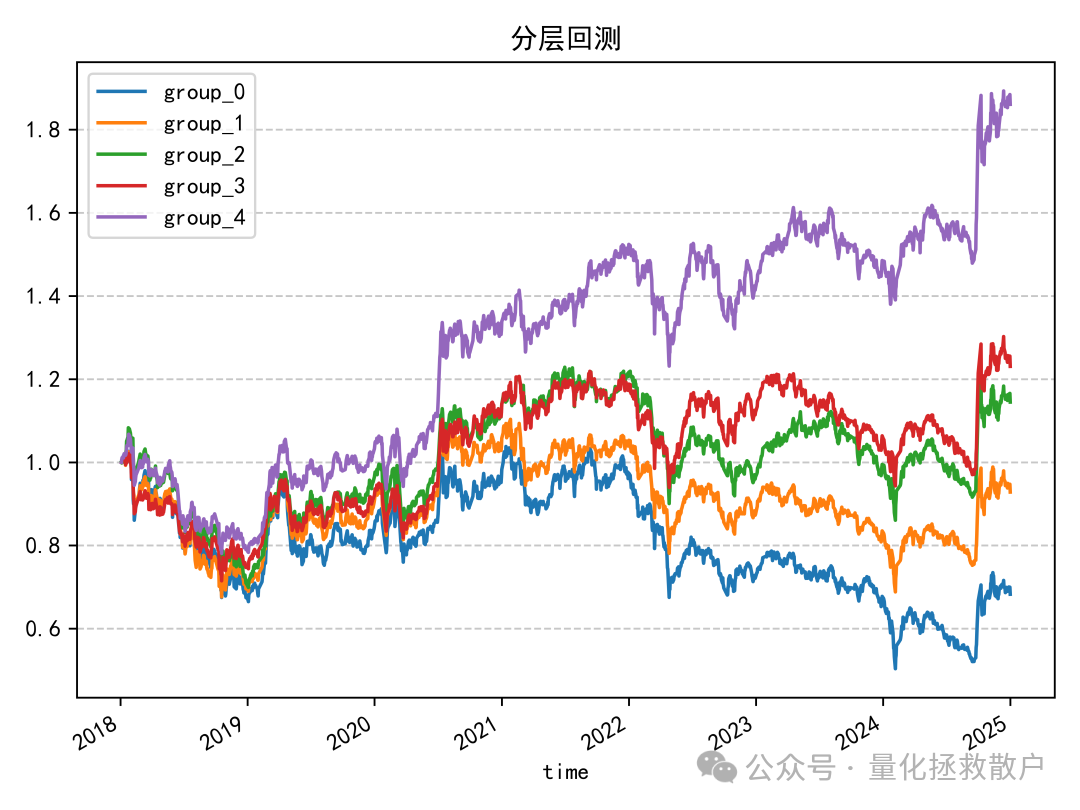

04 收益分析

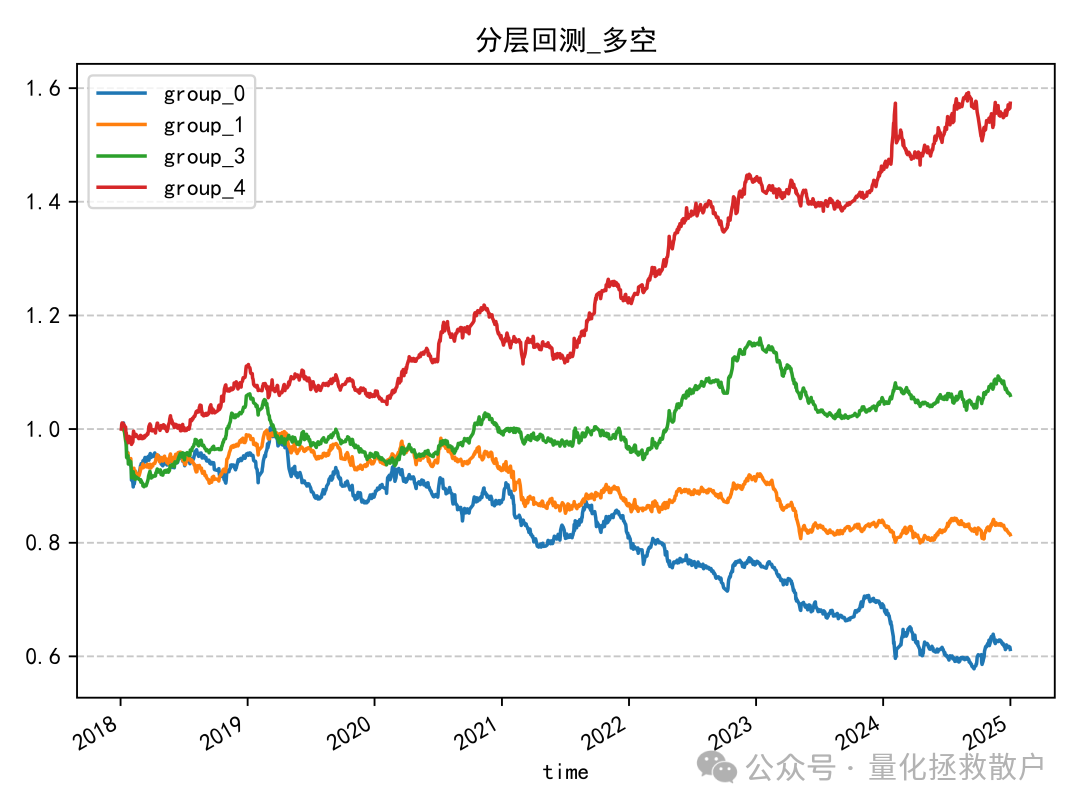

尽管IC有所下降,但分层回测的结果却出现了显著提升,这也是“奇迹”感的主要来源。

在原始因子中,因子值最大的组别(group_4)其收益率并非始终遥遥领先,有时甚至落后于中间组别。然而,在经过“高相关因子相减”操作后,情况发生了根本变化:因子值最大的组别(group_4)从2020年开始便持续处于领先地位,并且自2022年春节后,五个分组的净值曲线几乎不再交叉,呈现出完美的单调性。这对于构建多空策略或分组选股策略来说,是一个极佳的特性。

上图展示的是多空收益。这里采用了一种在《Active Equity Management》中提及的展示方式:以中间组(group_2)的收益作为基准,计算其他组相对该基准的超额收益。这样能更全面地展示各分组的相对表现。

总结与思考

“将两个高相关性因子相减”这一操作,在直觉上似乎会削弱信号,但从本例的结果看,它显著提升了因子在分层回测中的单调性,牺牲了部分IC强度,但换来了更稳定、清晰的分组收益梯队。

这种方法本质上是在利用不同算法(FFT与IAA)估计同一底层信号时产生的细微差异。这种差异可能包含了算法对噪声、信号不同敏感度的信息,从而被市场定价。虽然其确切的经济学解释仍需深究,但在实证层面展现出的潜力值得关注。这是一种启发性的思路:在量化因子挖掘中,有时“做减法”比“做加法”更能提炼出有效的阿尔法。各位读者,你们如何看待这种因子构造方法?欢迎在技术社区交流你的见解。 |  发表于 2026-2-4 06:43:14

|

查看: 168|

回复: 0

发表于 2026-2-4 06:43:14

|

查看: 168|

回复: 0