这两天,关于光模块、CPO(共封装光学)和NPO(近封装光学)的技术路线之争讨论热烈,我们来梳理一下其中的关键信息与产业动态。

AYZ关于CPO的技术分析

事件始于行业分析师AYZ在2月2日发布的一篇深度文章,对CPO技术的现状与未来进行了详尽的探讨。

文章包含了大量技术讨论,其核心观点可以归纳为以下几点:

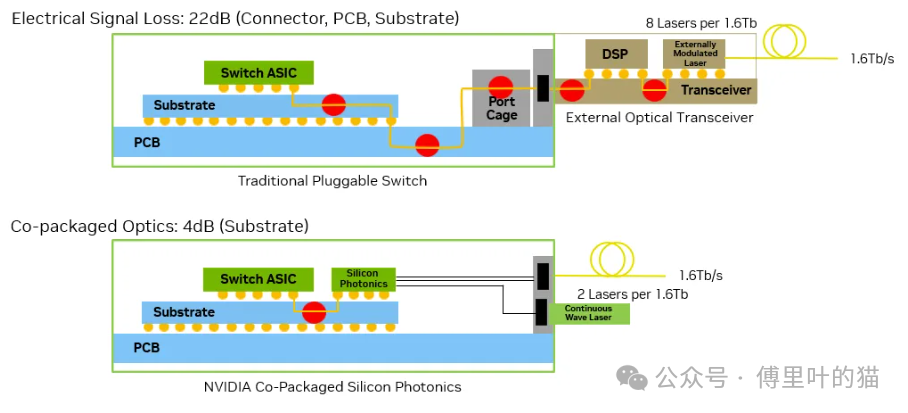

- 技术路径选择:正交背板方案(面临背板制造良率低、装配难度高的问题)与CPO方案(装配相对简单,但CPO自身的生产良率较低)都被视为2027年Rubin Ultra机架的潜在选项。这一判断最初被认为对PCB(印刷电路板)技术更为利空,但市场反应却意外地强烈波及了光模块板块。

- 可维护性设计革新:传统CPO的一大弊端是可维护性差——光引擎与交换芯片封装在一起,一旦光部分故障,可能需更换整个昂贵的主芯片。然而,文章指出英伟达在其Quantum X800 CPO交换机中采用了巧妙的可拆卸设计,通过底部插座实现了故障芯片的单独更换,并且未来的Rubin Ultra机架中的CPO NVSwitch芯片也将沿用这一设计。

这一点引发了较大争议。因为严格意义上的CPO是将光学器件与XPU/交换芯片直接封装,而这种可拆卸设计,让许多人认为它更接近NPO(近封装光学)的概念。

下表清晰地对比了CPO、NPO与传统可插拔光模块的关键指标:

| 指标 |

CPO |

NPO |

传统可插拔光模块(带DSP) |

| 功耗 |

~10W(1.6T) |

10-15W(1.6T) |

20-30W |

| 损耗 |

2-3dB |

略高于CPO(可通过DSP优化) |

依赖DSP补偿,插损较高 |

| 延时 |

与NPO接近(无DSP时) |

与CPO接近(无DSP时) |

较高(含DSP处理) |

| 成本 |

理论低(良率/维护痛点未解决前实际更高) |

阶段性更低(成熟技术+可维护) |

较高 |

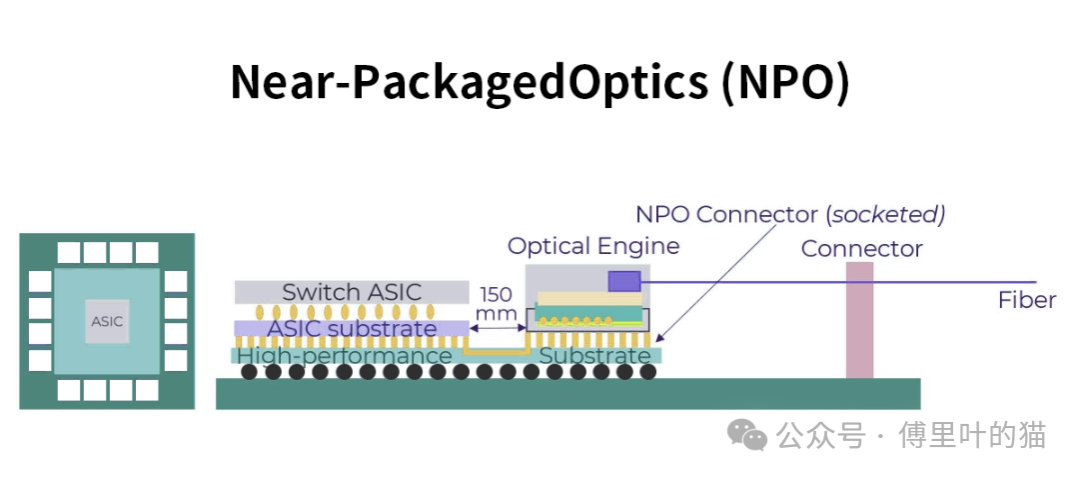

CPO与NPO的一个根本性差异在于封装方式:

- CPO:通过3D封装(如TSV硅穿孔工艺)将硅光芯片与电芯片垂直集成,并常采用CoWoS等先进封装技术集成于主芯片载板,通常不可维护。

- NPO:采用2D水平封装,将硅光芯片与电芯片贴装在SLP(类载板)上,再通过Socket(插槽)连接到网络交换机的PCB上,支持可插拔,技术成熟度更高。

需要说明的是,CPO并非绝对依赖台积电的CoWoS技术,但CoWoS是目前实现高性能CPO方案的核心封装技术之一。

Lumentum财报电话会释放的信号

紧接着,光器件巨头Lumentum的财报电话会传递了关键信息:

在横向扩展(Scale-Out)的CPO应用上,Lumentum宣布获得价值数亿美元的超高性能激光器订单,用于支持光学横向扩展,预计2027年上半年发货;现有订单按计划推进,2026年下半年其UHP(超高性能)芯片发货量将迎来显著拐点。铜缆在超短距离(Scale-Up)连接中面临物理瓶颈,行业正转向光学方案,公司预计2027年底实现首笔Scale-Up CPO发货,以替代长距离铜缆连接。目前已深度参与客户设计周期,依托UHP激光器和ELS模块构建技术优势。

Lumentum的信息表明CPO的产业化进程确实在加速,这可能是对光模块板块股价产生显著影响的事件之一。受此消息冲击,行业龙头中际旭创股价一度大幅下挫,促使公司紧急召开电话会澄清观点。

旭创的核心观点旨在稳定市场信心:

- 认为可插拔光模块仍是主流,NPO是确定的下一代演进路径,而CPO的规模落地尚需时日。

- 2027年光模块需求依然强劲,供应链向头部厂商集中,公司毛利率有望稳步提升。

- 公司目标是从光模块供应商升级为全栈光连接解决方案提供商。

这些表态随后带动了市场情绪的修复和股价的反弹。

产业链各方的态度与接受度

根据产业调研,各方对CPO和NPO的态度存在明显差异:

-

云服务提供商(CSP):谷歌是开放生态的坚定支持者,对CPO持谨慎态度,更侧重基于NPO构建的多元化开放生态。它已在采用OCS(光学电路交换机)来解决部分AI集群互联瓶颈,这与CPO/NPO属于互补的不同技术路线。而微软、Meta、亚马逊等头部云商,早期虽对CPO有过兴趣,但随着NPO生态的成熟,已逐渐转向全面支持NPO。

-

芯片厂商:立场则出现分化。英伟达为了强化硬件绑定和提升毛利率,曾积极推动CPO,但其已商用的产品并非纯粹的CPO方案。博通则更注重维护与谷歌等核心客户的关系,从最初倾向CPO,转变为尊重云商选择,同时支持NPO与CPC(板上共封装)路径,以灵活适配市场。

除了NPO与CPO,传统的“CPC+可插拔”路线也在持续升级,3.2T可插拔模块已进入研发阶段。从产业发展的长远视角看,光模块与更集成的封装技术(如CPO)将在很长一段时间内共存,满足不同场景的需求,而非简单的替代关系。 |  发表于 2026-2-6 03:18:56

|

查看: 225|

回复: 0

发表于 2026-2-6 03:18:56

|

查看: 225|

回复: 0