在股票市场中,企业财报发布始终是备受瞩目的关键事件。大量财务数据、管理层指引以及对未来的展望,往往在极短时间内集中释放。

根据有效市场理论,如此密集的信息冲击应当被迅速吸收,并表现为几乎瞬时的价格跳跃。然而,学术界长期以来在实证层面难以直接验证这一推断,问题往往不是出在理论本身,而在于数据和方法论的局限性。

Christensen、Timmermann 与 Veliyev 在最新论文《Warp Speed Price Moves: Jumps after Earnings Announcements》中,就这一问题展开了深入探讨。他们的核心结论非常明确:

在财报发布后的盘后交易时段,股价几乎总是发生跳跃。而这种快速的价格调整,正是市场高效定价的重要体现。

为何必须关注盘后交易?

一个容易被忽视却极为关键的事实是:

绝大多数美国上市公司选择在常规交易时段之外发布财报。

多项研究显示,超过 95% 的企业会选择在盘前或盘后披露业绩,在某些样本中这一比例甚至高达 99%。

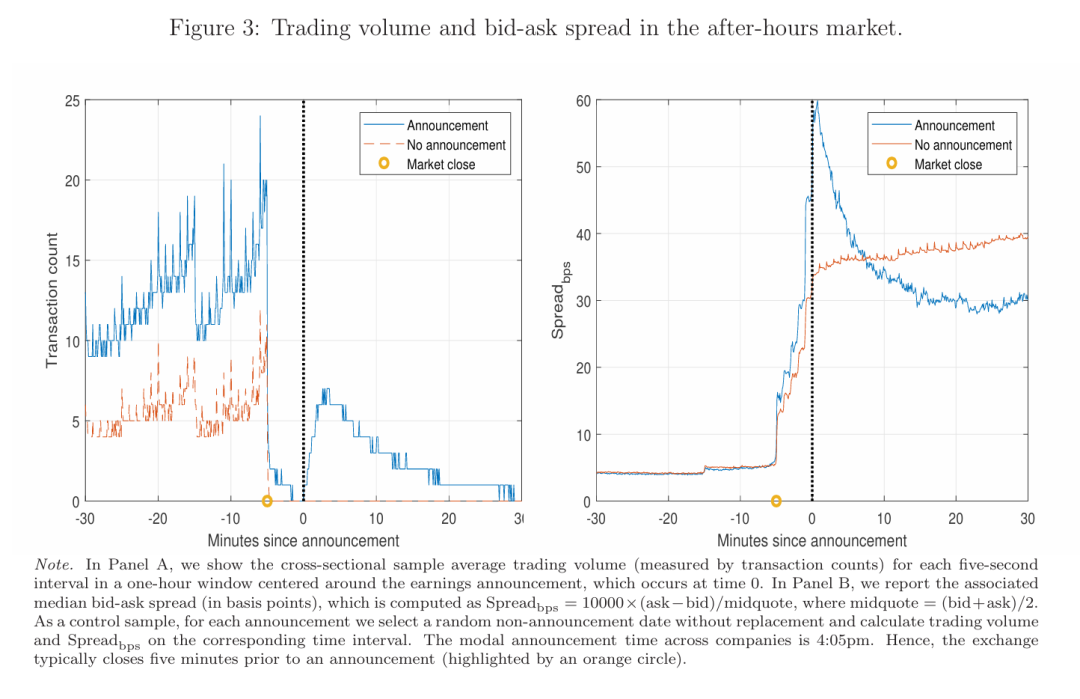

这意味着,如果我们只盯着常规交易时间的数据,就会系统性地错过最重要的价格反应窗口。盘后市场由此成为价格发现的核心战场,但同时也带来了独特的挑战:交易不连续、流动性较低、买卖价差更宽,以及更严重的微观结构噪声。

研究方法:为“噪声市场”量身打造的跳跃检验

传统的高频跳跃检验方法在流动性稀薄的盘后市场中往往表现不佳,容易产生误判。为了解决这一难题,作者团队提出了一种对微观结构噪声具有鲁棒性的新型跳跃检验统计量。

该方法基于双幂变差的思想,但通过预平均技术显著削弱了噪声对统计量分布的干扰,同时允许噪声具有异方差和序列相关性——这些特性在盘后交易数据中尤为重要。

模拟与实证结果都表明:在盘后市场环境下,传统方法存在显著偏差,而新的噪声鲁棒检验在统计检验的“尺寸”与“效力”上都表现稳健。

海量数据支撑:超高频逐笔记录

这项研究的样本规模令人惊叹。作者使用了覆盖 2008–2020 年 的超高频逐笔数据,对 50 只高流动性美股进行分析,样本包括:

- 超过 890 亿条盘后报价记录

- 接近 80 亿笔盘后成交记录

如此高分辨率的数据,使得研究得以在毫秒级别精确刻画财报发布后的价格动态,告别了过去依赖一分钟或五分钟聚合收益的粗糙分析。

核心分析结论

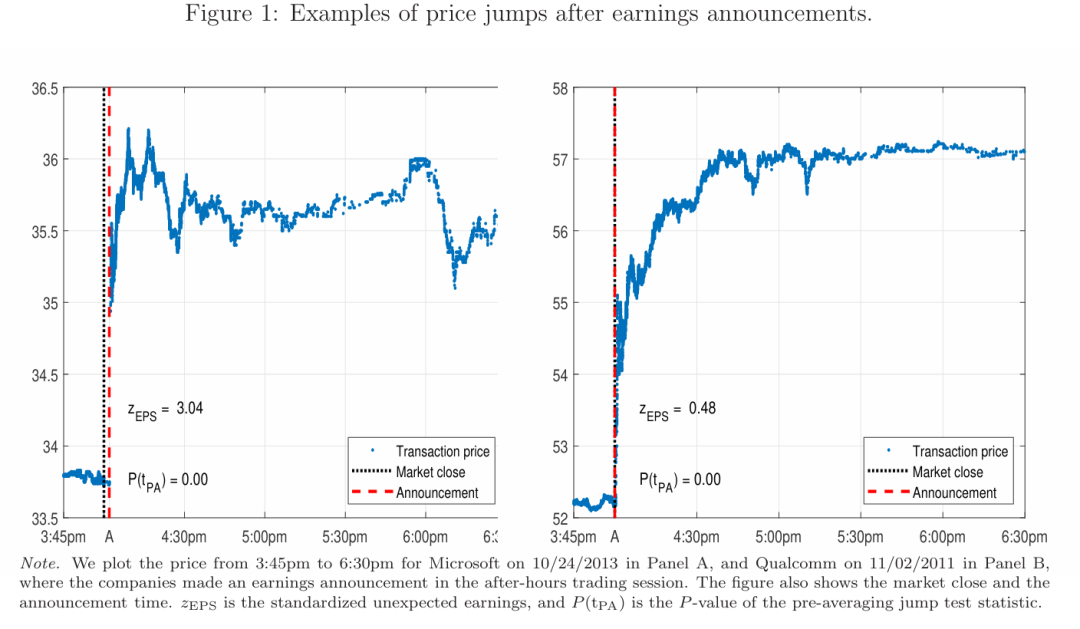

1. 跳跃是常态,而非偶然

文章最核心的发现是:

在盘后发布财报的交易日,发布公司股价发生跳跃的概率超过 90%。

作为对比:

- 常规交易时段的平均跳跃概率仅为 2.95%

- 无财报发布的普通盘后时段,跳跃概率约为 3.67%

换句话说,剧烈的价格跳跃几乎集中出现在财报发布这类重大信息事件中。

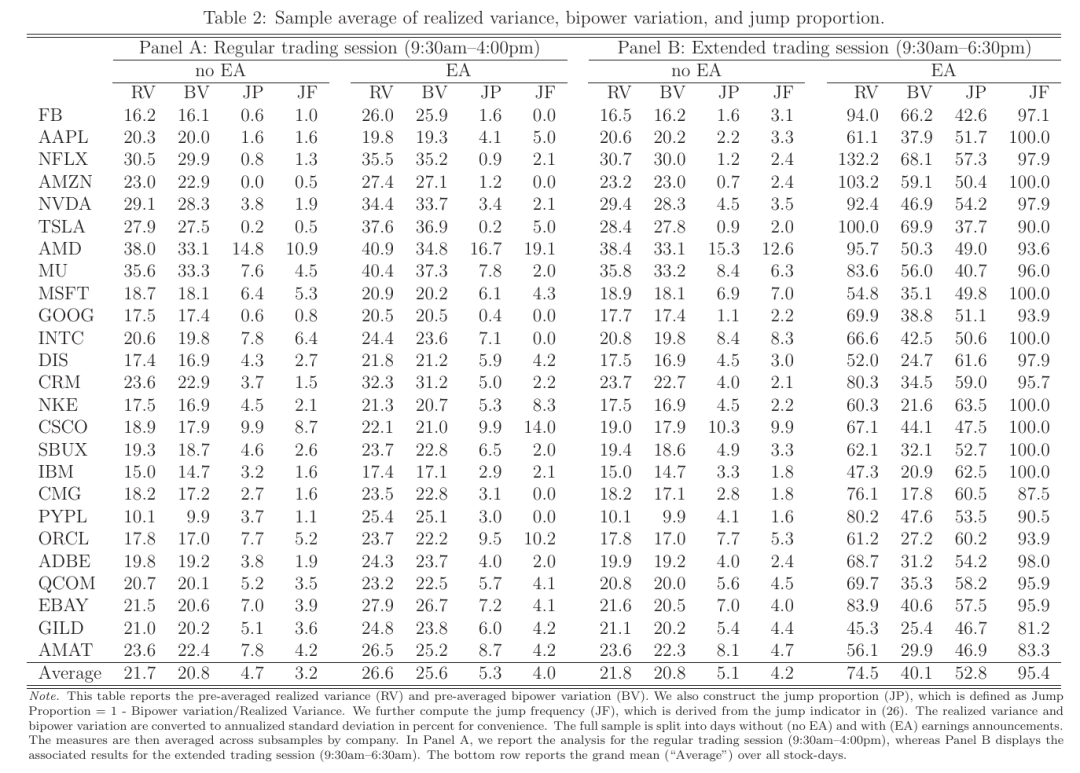

2. 涟漪效应:信息在行业与市场间传导

财报的影响力绝不会局限于发布公司本身,它具有强大的溢出效应。

当一家行业巨头公布业绩时,投资者不仅会重新评估该公司,还会根据其披露的行业和宏观信息,修正对同行业其他公司甚至整体经济前景的预期。研究发现,当行业领导者发布财报时,同行业未发布财报的公司股价发生 “共跳” 的概率显著增加。

这种溢出效应的强度受多种因素驱动:

- 行业相关性:业务高度重合的公司间,溢出效应最强。

- 财报季时间点:财报季早期发布的信息,因其“新鲜度”更高,产生的溢出效应远强于后期。

- 市场整体反应:当多家重要公司在同一天发布财报时,市场基准指数(如标普500)发生跳跃的概率也会大幅提升,这证明财报信息中包含显著的宏观风险因子。

在控制了指数成分股权重的机械影响后,作者发现:

当多家公司同时发布财报时,市场指数本身的跳跃概率会显著上升。

3. 价格跳得快,是否也跳得“准”?

价格发生跳跃只是市场有效性的必要条件,而非充分条件。关键在于:价格在跳跃后,是否还存在可被交易利用的可预测性?

为此,作者检验了一个经典但在超高频层面研究较少的策略:基于未预期盈余构建多空方向,并在财报发布后立即入场交易。

在全样本期内,该策略的收益呈现如下特征:

- 理想“无摩擦”条件下,单笔交易平均收益为 1.80%

- 使用中间价成交,平均收益降至 1.50%

- 使用真实买卖价差成交,收益进一步降至 0.72%

- 若执行延迟 5 秒,收益仅剩 0.41%

- 更长延迟后,收益不再具有统计显著性

4. 市场进化:价格吸收速度持续加快

当将样本划分为两个子时期后,一个结构性变化浮现出来:

- 2008–2015 年:即使考虑交易成本和执行延迟,策略收益仍显著为正。

- 2016–2020 年:只有在极端理想化(无摩擦)条件下才能获得微弱收益,稍有现实摩擦,收益便消失无踪。

这表明,市场对盘后财报信息的消化速度正在显著加快,定价效率持续提升。

总结与启示

通过罕见的超高频盘后数据与稳健的统计检验方法,这篇论文证实:在现代美股市场中,财报公布几乎必然引发瞬时价格跳跃,且这一过程正变得越来越快,留给传统交易策略的盈利窗口越来越窄。

这不仅刷新了我们对信息事件市场反应速度的认知,也提示研究者和市场参与者,在评估市场效率时,必须将视角推向更高频、更贴近真实交易机制的层面。对于希望深入量化金融与算法交易细节的开发者而言,这类研究提供了极其宝贵的数据洞察和建模思路。对这类前沿交叉领域的研究感兴趣的朋友,也可以在云栈社区的相应板块找到更多讨论与资源。

发表于 2026-2-10 07:50:50

|

查看: 118|

回复: 0

发表于 2026-2-10 07:50:50

|

查看: 118|

回复: 0