日本能否在半导体产业重获新生?许多人深信,只要能在本土建立起最先进的半导体工厂,就能实现这一愿景。凭借巨额补贴、顶尖设备和最精密的晶体管制造技术,这无疑是一个国家级项目,似乎也预示着被视为“已经衰落”的日本半导体产业的复兴。

然而,一个核心问题往往被忽略:那家工厂真的能盈利吗? 更进一步,在日本建设的尖端工厂,其命运真的掌握在日本手中吗?

2026年2月5日,由台积电(TSMC)联合索尼、电装、丰田等日企投资的日本先进半导体制造公司(JASM)宣布,其熊本第二工厂(二期,下称P2)将跳过7nm或4nm,直接采用3nm(N3)工艺。这一消息被广泛视为日本半导体复兴的象征,但令人意外的是,很少有人理解这一决策背后真正的商业逻辑。

让我们直接切入核心。如果单看芯片制造的前端工艺,3nm工艺确实拥有巨大的盈利潜力。但最终决定这些利润归属的,可能并非JASM P2自身,而是其母公司台积电。本文将基于盈利模型,分析这一看似矛盾的结构,并揭示潜藏在日本半导体政策核心的重大风险。

为什么选择N3而不是N7或N4?

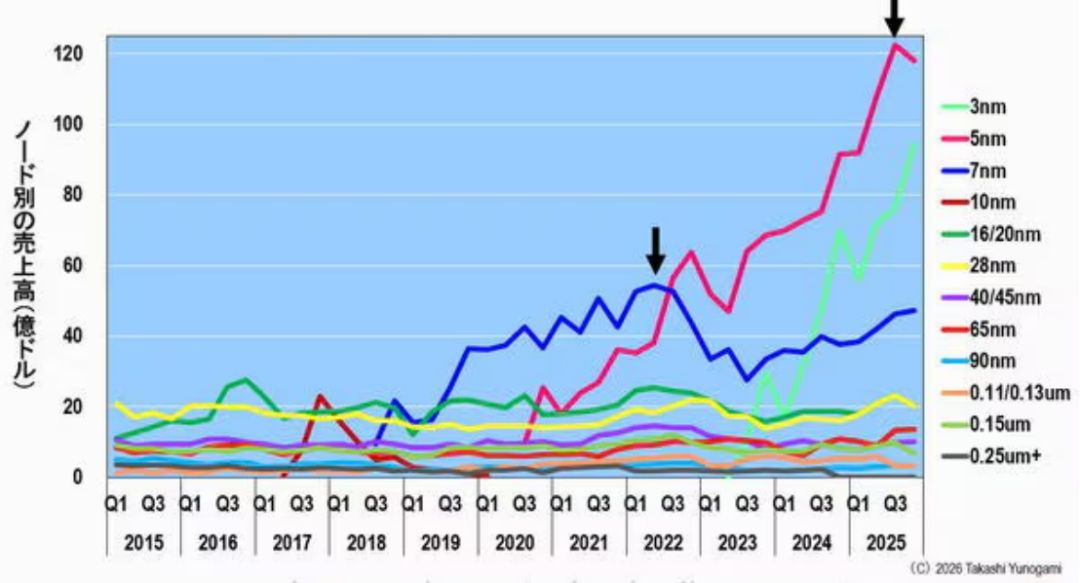

JASM P2最终选择跃升至N3的原因相对清晰。从图1所示的台积电各制程节点销售趋势可以看出,N7世代的销售额已进入下行通道,而N5世代(N4是其改进版)的销售高峰也已接近尾声。

图1:台积电各技术节点销售趋势(截至2025年第四季度) 来源:作者根据台积电历史运营数据制作

在半导体行业,若在新一代产品需求开始放缓时进行巨额投资,工厂建成后极有可能面临产能过剩。因此,当企业计划投入数万亿日元时,唯一理性的选择就是押注仍处于增长轨道上的技术节点。行业历史反复证明,投资于已达到性能巅峰的一代技术往往带来困境。从这个角度看,选择N3并非赌博,而是必然。然而,节点的选择并非关键,工厂能否盈利才是根本。

成熟节点的残酷利润结构

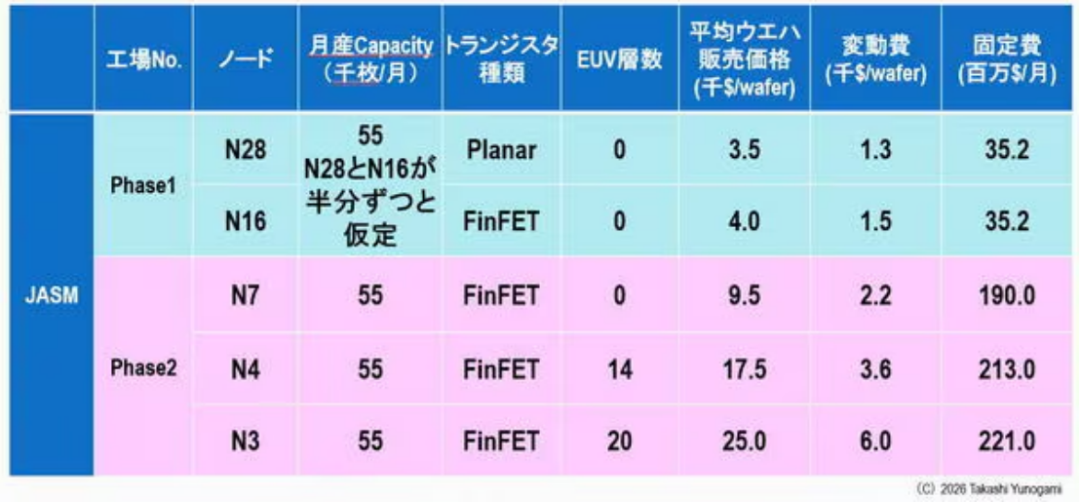

首先,我们通过图2来了解JASM工厂按节点划分的月度产能、晶体管类型、EUV光刻层数、晶圆平均售价(ASP)、可变成本及固定成本。

图2:JASM(第一阶段和第二阶段)技术、晶圆平均售价(ASP)、可变成本和固定成本的比较 来源:作者研究。

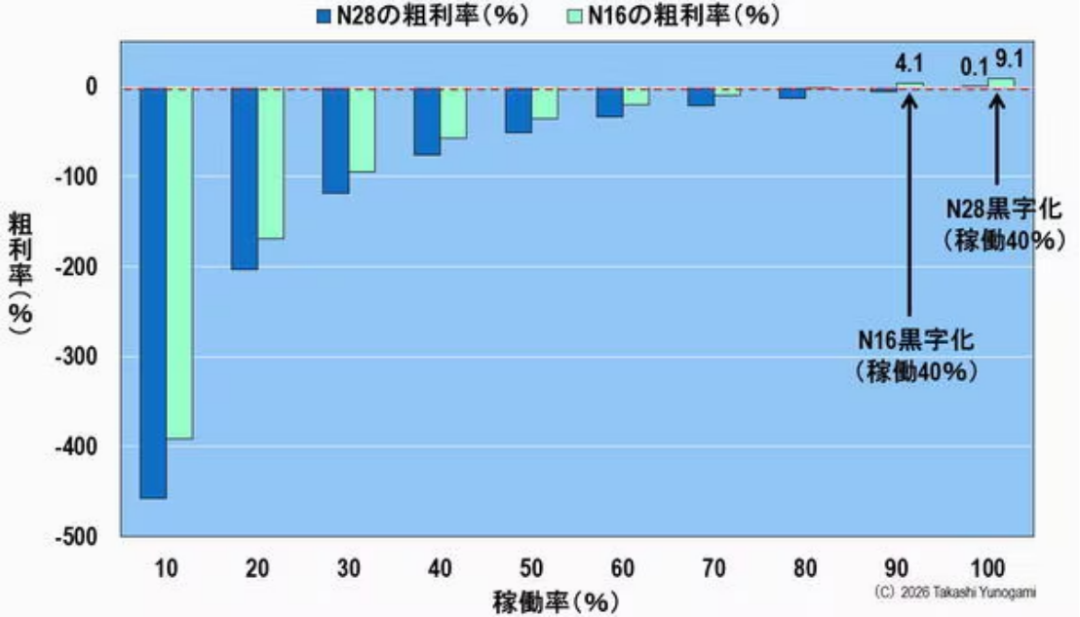

我们先看JASM的第一工厂(P1)。假设N28和N16的月产量各为27.5K片(K=千片),总月产能55K片,良率90%,则可出货的合格晶圆数约为24.8K片。图3展示了在此条件下毛利润的估算结果。

图3:JASM第一阶段N28和N16的毛利率(假设月总产能为55,000片,良率为90%) 来源:作者研究

结果令人惊讶:N16需要约90%的产能利用率才能开始盈利,而N28则需要近乎满负荷运转。这个结果与其说令人震惊,不如说揭示了成熟节点的脆弱性。

人们通常认为成熟工艺节点稳定且盈利,但事实恰恰相反。较低的晶圆售价与较高的固定成本,迫使工厂必须维持极高的产能利用率。即使市场需求稍有萎缩,利用率小幅下降都可能迅速侵蚀利润。成熟节点并非安全港,其在结构上极易受到经济周期波动的影响。

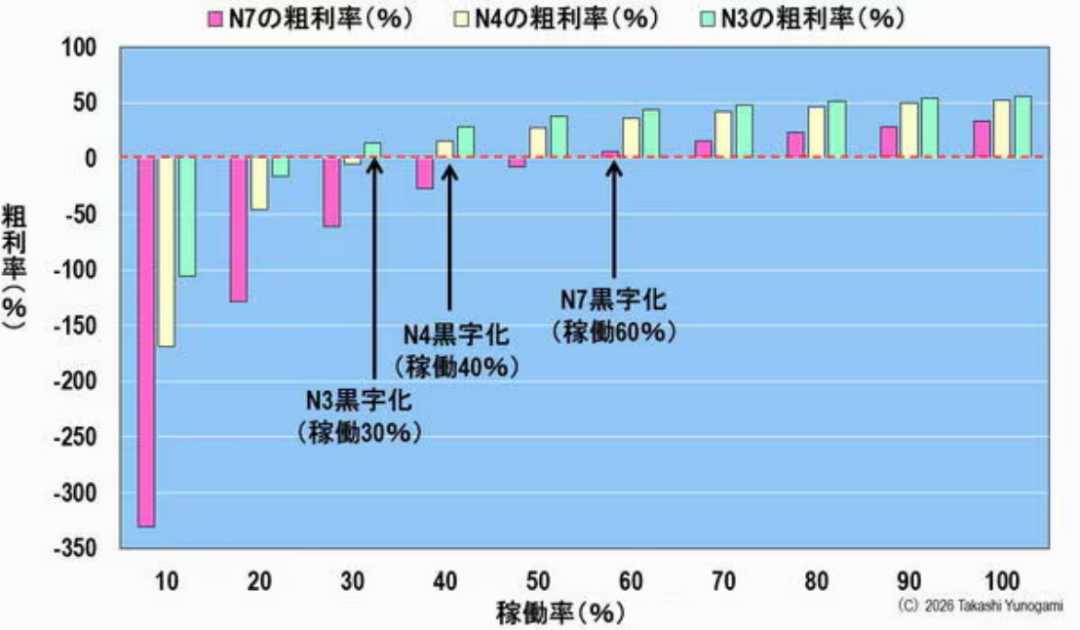

那么JASM的P2工厂情况如何?如果我们估算N7、N4和N3的月产能均为55K,良率90%,那么实现盈利所需的产能利用率分别约为60%、40%和30%(图4)。

图4:JASM二期N7、N4和N3的毛利率(假设月总产能为5.5万件,良率为90%) 来源:作者研究

结论很明确:节点越先进,越容易盈利。 这似乎有悖常理。尽管尖端工艺需要巨额投资和高风险,但在人工智能时代,晶圆的平均售价(ASP)高出几个数量级,使得企业更容易摊薄高昂的固定成本。换句话说,先进逻辑芯片制造已不再是单纯的“工厂业务”,而更像是一门“定价业务”。

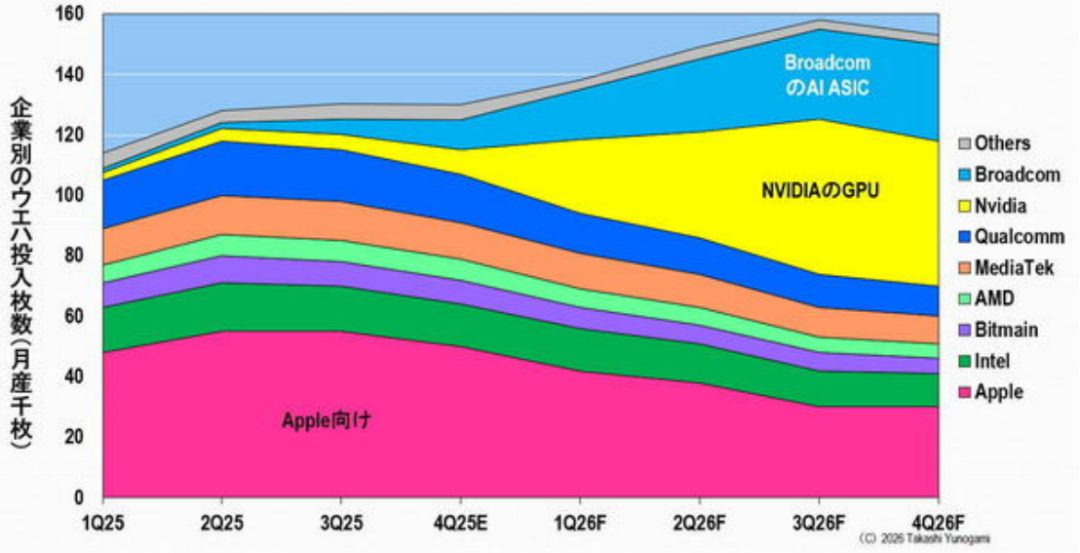

驱动N3需求的已非苹果

过去,最先进的节点由苹果iPhone等智能手机驱动,但现在需求重心正迅速转向人工智能半导体(图5)。

图5:台积电对各公司3nm晶圆投入量的预测(月产量,单位为千片)。 数据来源:Joanne Chiao(TrendForce)

英伟达的GPU和博通设计的AI专用集成电路(ASIC)需要提供强大的计算能力,而这只有尖端工艺才能实现。因此,N3正从“智能手机节点”转型为支撑AI基础设施的核心平台。 鉴于这一趋势,JASM P2极有可能成为AI半导体的前端制造基地。目前看来一切顺利,但真正的问题也由此开始。

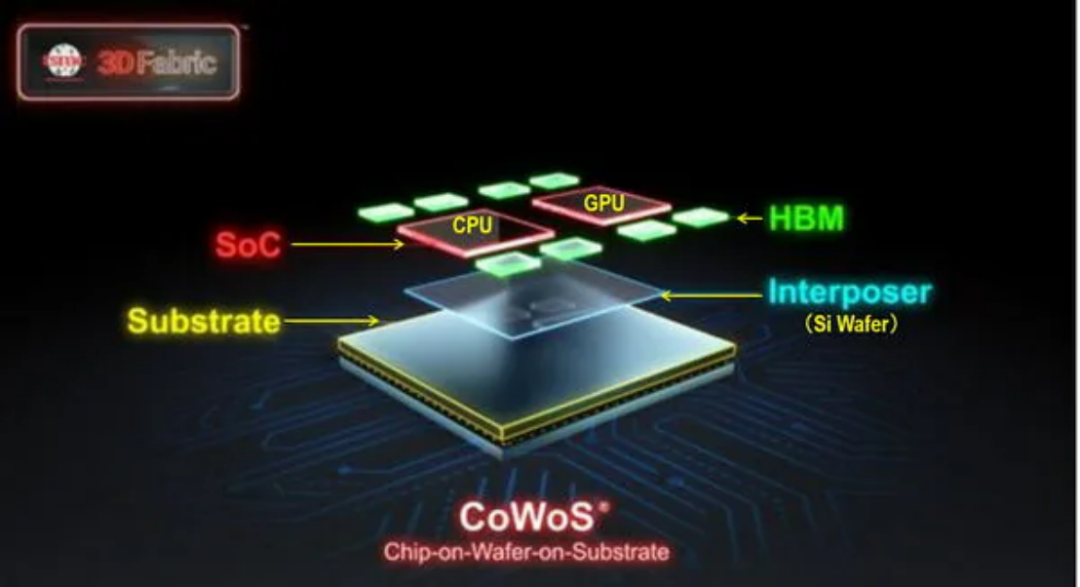

真正的瓶颈不在于前端制造流程。 AI芯片并非造出裸片(Die)就够了。为了通过硅中介层连接高带宽存储器(HBM),2.5维的CoWoS(Chip-on-Wafer-on-Substrate,晶圆上芯片封装)技术必不可少(图6)。

图6:NVIDIA的CoWoS GPU封装 来源:TrendForce

然而,日本目前没有这种先进封装的大规模量产设施,也几乎没有半导体制造商能处理此后段工艺。因此,JASM P2生产的N3晶圆必须运往台积电进行CoWoS封装。这里的问题很简单:台积电会将多少CoWoS产能分配给JASM?这一点将直接决定JASM P2的盈利能力。

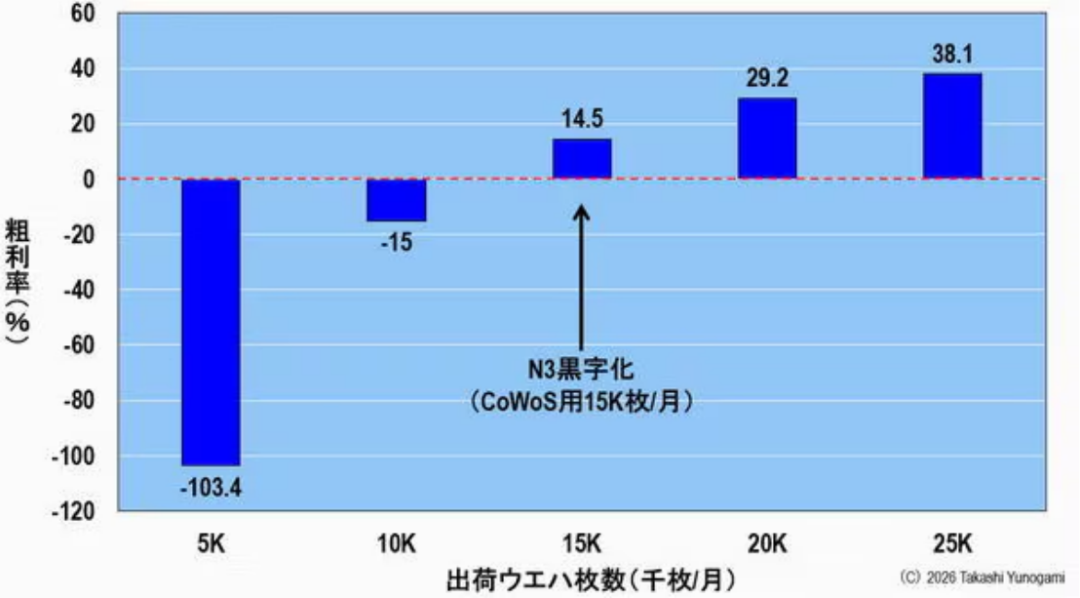

如果CoWoS月配额仅1万片,工厂将亏损

计算结果揭示了一个严峻现实。如果JASM P2能获得的CoWoS配额仅为每月1万片,即使前端产能充足,工厂仍将处于亏损状态(图7)。要实现盈利,至少需要每月1.5万片或更多的配额。

图7:JASM第二阶段采用N3工艺出货AI半导体晶圆时的毛利率(假设良率为90%,且台积电CoWoS产能得到保障) 来源:作者研究

因此,决定性的因素不是前端的制造能力,而是后端CoWoS封装产能的分配,这直接拿捏着JASM P2的利润命脉。

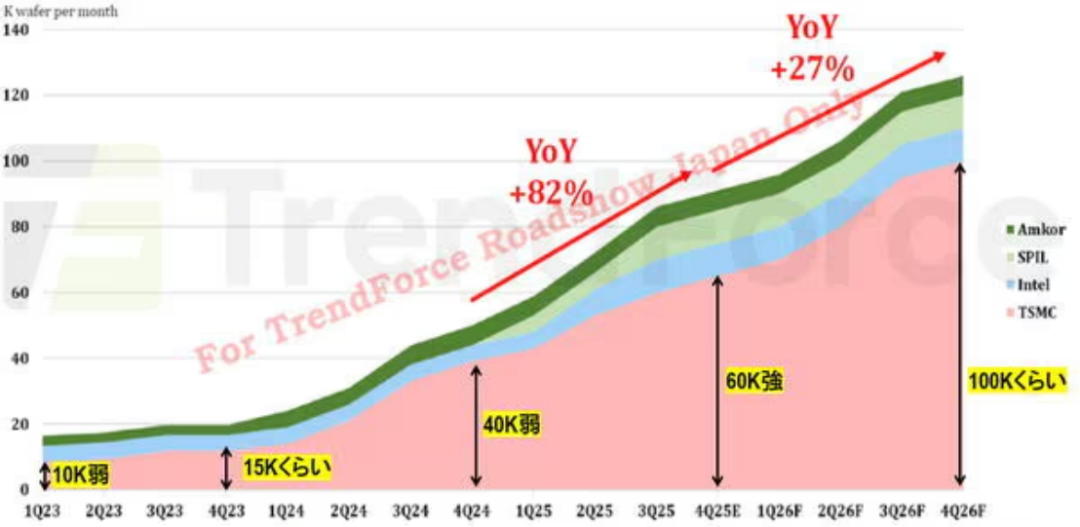

AI革命改变了半导体行业的价值重心。过去,价值在于晶体管的微缩;现在,价值在于前端制造与后端封装的“集成”。那么,台积电自身会为JASM分配足够的CoWoS产能吗?答案并不乐观,因为台积电自身也正疲于提升下游工艺产能,以满足AI需求的爆炸式增长。

到2025年底,台积电的CoWoS产能将略高于每月6万片,到2026年底也仅能达到约每月10万片。换句话说,月产能每年仅能增加约3万片。 尽管如此,台积电已在竭尽全力扩张其CoWoS产能(图8)。

图8:2.5D (CoWoS) 封装产能趋势 (K/月) 来源:Joanne Chiao (TrendForce)

台积电必然优先向其最大客户英伟达和博通分配CoWoS产能,这两家公司都迫切希望尽快完成封装流程。长达六个月的CoWoS交付周期更是加剧了这一优先顺序。因此,我们无法预测(也难以期待)海外JASM P2的产能将获得怎样的分配,何况运输还需要额外的时间和成本。如果每月1.5万片的CoWoS产能无法得到保障,第二工厂将面临极其艰难的处境。

换言之,JASM P2的命运并不在熊本,而在中国台湾。 即便日本成功吸引了尖端晶圆厂落地,其利润的关键仍取决于海外。这一事实对日本的半导体政策至关重要。

不过,选择N3仍然是正确的。这听起来或许悲观,但请别误会。建造N3工厂的决定是正确的,如果当初选择继续建造N7,成功的几率只会更低。

问题的关键不在于节点本身,而在于日本能否制定一个包含下游工艺的整合战略。如果日本能够建立起先进的CoWoS封装基地,JASM的盈利能力将得到质的飞跃。 反之,若没有这样的基地,即使拥有先进的半导体工厂,其大部分利润也将受制于海外。

最后,以一个比喻作结:在半导体行业,成功并非仅靠建造尖端的前端工厂就能实现。这就像一个造船大国,若没有港口,便无法掌控海洋。如今,日本面临的问题是:是否愿意拥有CoWoS这个“港湾”。

声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。欢迎在云栈社区进行更多关于半导体技术与产业趋势的深度讨论。

发表于 2026-2-12 16:40:40

|

查看: 269|

回复: 0

发表于 2026-2-12 16:40:40

|

查看: 269|

回复: 0