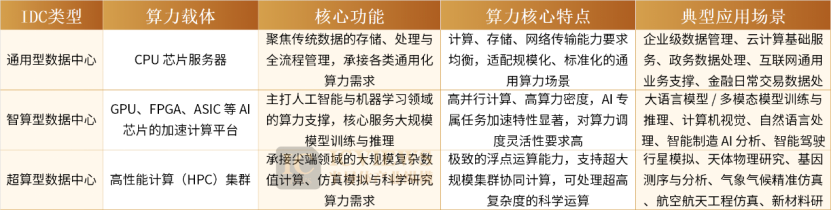

通常,数据中心(IDC)可以划分为三类:通用型数据中心基于CPU芯片服务器提供算力,聚焦传统数据的存储、处理与全流程管理,对计算、存储、网络传输能力要求均衡;智算型数据中心依托GPU、FPGA、ASIC等AI芯片的加速计算平台,主打人工智能与机器学习领域的大规模模型训练;超算型数据中心则由高性能计算集群构成,主要服务于行星模拟、天体物理、基因分析等尖端科学研究。

其中,智算型数据中心也就是我们常说的AIDC。AIDC是AI Data Center(人工智能数据中心)的简称,特指专门部署和运行人工智能计算任务的数据中心。

随着生成式AI迭代催生算力指数级需求,计算范式正从“通用计算”向“智能计算”加速跃迁。叠加国内“东数西算”等政策的持续推动,AIDC已成为数字经济时代不可或缺的核心基础设施,行业景气度持续攀升。

大厂订单密集落地,AIDC建设再升温

回顾2025年第二季度,由于英伟达H20芯片断供,国内多个AIDC项目曾一度延期。而随着H200芯片恢复供货,国内被压抑的AIDC建设需求正按下“加速键”。与此同时,一批国产AI芯片企业通过上市获得了充足的现金流,这为其后续的研发投入与产能扩张提供了坚实的资金支持。

中国头部科技企业正努力追赶美国竞争对手的步伐。据报道,字节跳动计划在2026年进一步加大在人工智能领域的资本开支,总额预计将达到约1600亿元人民币,高于2025年约1500亿元的投入。其AI芯片预算约为850亿元,并已下达2万颗H200的测试订单。如果未来能获准采购更多先进芯片,字节跳动的资本开支可能还会大幅增加。

阿里巴巴也已明确将AI作为未来的最高优先级方向之一,计划在未来三年内投入超过3800亿元人民币用于技术研发和基础设施,并且这一目标还有可能继续上移。

密集的招标与中标项目,则直观地反映了AIDC需求正从互联网科技领域向更广泛的传统行业渗透。

备受关注的中国移动2025-2026年度人工智能通用计算设备(推理型)集中采购项目已全部落地。该项目分两轮进行,第一轮采购规模为7058台,随后的补充采购规模约为441台,总计采购推理型AI服务器7499台。2026年1月公示的补充采购结果由昆仑技术等企业中标。

传统行业的智能化转型同样在催生新的AIDC需求。2026年1月,阿里云以185.6万元中标中粮集团AI基础平台二标段,该项目聚焦智能问数与智能体平台的搭建,旨在为企业业务智能化升级提供底层支撑。这标志着AIDC的建设需求已逐步渗透至传统产业领域。

从黄仁勋的“五层蛋糕”理论看AI基础设施

近期,英伟达CEO黄仁勋在达沃斯论坛提出了一个生动的比喻——AI基础设施的“五层蛋糕”结构,从底层到顶层依次为:

第一层:能源层

作为AI产业的“氧气”,这是整个蛋糕的底层基础,涵盖了电网、新能源、储能等设施。AI计算的巨大算力消耗着海量能源,因此能源的稳定、低成本供应是AI产业发展的首要前提。

第二层:芯片与计算系统层

这是AI算力的核心载体,相当于蛋糕的第二层。以GPU、CPU等芯片为“引擎”,搭配相关计算硬件与加速器,是实现高效并行计算的核心环节。英伟达等芯片巨头在此层占据主导地位。

第三层:基础设施层

这包括了数据中心、网络架构、存储系统以及云服务等,相当于蛋糕的第三层。它的作用是将能源和芯片资源整合起来,构建成能够对外提供智能算力的“工厂”。这一层负责算力的整合、调度与对外服务输出,是连接底层算力与上层应用的关键桥梁。

第四层:AI模型层

这里是AI的“大脑”所在,即蛋糕的第四层。它涵盖了大语言模型、多模态模型以及各类垂直行业模型,是实现智能推理、决策与内容生成能力的核心。模型层的持续研发与创新,是驱动AI技术迭代的关键动力。

第五层:应用层

位于蛋糕的顶层,是AI技术最终转化为商业价值的环节。它覆盖了自动驾驶、智能制造、医疗诊断、金融风控、教育娱乐等几乎所有行业场景。通过将AI模型与具体业务深度融合,形成智能化解决方案,从而为社会创造实际经济价值。

值得注意的是,当前大量资本与关注度聚焦于模型层。但黄仁勋的理论提醒我们,真正的经济价值最终源于顶层的应用层,而底层的能源与基建则是支撑整个庞大生态体系的根基。这一逻辑也为AIDC作为核心基础设施的发展路径提供了明确指引。

同时,AIDC高功率密度的特性,对电力供给、散热系统等提出了远超传统数据中心的要求,这直接推动了能源、基建等相关领域的技术升级与人才需求。其中,契合“五层蛋糕”底层能源层需求的“新型水电工人”正成为行业香饽饽。这并非传统水电工,而是指掌握高压直流供电、液冷系统运维、储能设备调试的复合型基建人才,他们将成为AI基础设施落地的关键支撑力量。

AIDC产业链生态:多领域协同受益

AIDC行业的高景气度,本质是“算力刚需”与“技术革命”双重因素共振的结果。它的爆发式增长不仅带动了核心环节的发展,更辐射至全产业链的多个细分领域,形成了协同受益的产业生态。

(一)电源系统:高压化、直流化转型成主流

借鉴新能源汽车行业的技术趋势,电源系统的高压直流化转型正在AIDC领域加速。英伟达在2025年台北国际电脑展上推出了800V直流供电架构,旨在高效支撑下一代AI服务器机柜所需的兆瓦级电力需求。同时,英伟达GB200服务器已将BBU(电池备份单元)作为标配,其在灵活性、转换效率和使用寿命上相较于传统UPS优势显著。

(二)液冷系统:算力密度飙升催生渗透率提升

AI服务器搭载的GPU、ASIC芯片功耗急剧攀升。以NVIDIA GB200/GB300 NVL72系统为例,其单柜热设计功耗高达130kW-140kW,远超传统风冷系统的散热极限。液冷技术渗透率的提升,直接带动了冷水板、热交换系统及外围零部件的市场需求。核心供应商如酷冷至尊、奇鋐科技、双鸿科技等已在东南亚扩建产能,以匹配客户的高强度采购需求。

(三)功率半导体与配套领域:SiC与GaN形成互补适配

在AI服务器电源应用中,第三代半导体碳化硅(SiC)与氮化镓(GaN)展现出技术互补性。碳化硅凭借更稳定的高温高压工作能力,尤其适配AC-DC转换级的功率因数校正应用。而氮化镓则凭借超低开关损耗和高开关频率的特性,在DC-DC转换级的高密度应用中表现突出。

(四)光伏:绿色算力驱动能源协同

预计到2030年,全球数据中心耗电量将实现数倍增长,绿色数据中心将成为主流。AIDC对电力的海量需求,正推动绿色能源与算力基础设施的深度融合,这与我国“东数西算”工程中西部能源基地的布局高度契合。光伏作为主流清洁电源,其直流供电技术可直接复用于AIDC供电体系。

(五)光模块:1.6T产品进入商用导入期

2025年以来,800G光模块需求持续放量,而1.6T产品已正式进入商用导入期,行业竞争从速率竞赛全面转向效率竞争。从国内头部厂商发布的年度业绩预告来看,归母净利润同比大幅增长,直观印证了AI算力需求激增带来的行业高景气。

(六)国产AI算力卡:万卡级出货企业批量涌现

目前,国产AI芯片已形成多元化竞争格局,涵盖华为昇腾、海光、寒武纪等众多品牌。据行业信息,至少已有九家企业的出货量或订单量突破万卡级别。这标志着国产推理芯片的性能、稳定性和总拥有成本已逐步获得市场认可,行业正从“技术研发”阶段迈入“规模化交付验证”阶段。

结语

AIDC行业的繁荣,是“算力刚需+技术革命”双重驱动的结果。从需求端的大厂订单落地,到供给端的国产化进程加速,从核心的智能计算芯片到配套的电源、散热、网络等基础设施,全产业链都蕴藏着丰富的发展机遇。

对于中国而言,虽然在能源禀赋与大规模基建能力上具备优势,但在高端芯片研发与核心技术原始创新上,仍需实现关键突破。值得我们思考的是,AI产业的终极赢家,或许并非某个单一国家或企业,而是能够打通从能源、芯片、基础设施到模型、应用的全栈技术,并实现产业协同、全民拥抱技术变革的生态体系。正如黄仁勋所言:“别把AI简化成某个模型的对决,要看整座蛋糕。”

这场AI时代的“新工业革命”,才刚刚拉开序幕。

本文由行业信息整合分析而成,旨在梳理技术趋势。对人工智能、数据中心等前沿技术话题感兴趣的开发者,欢迎前往 云栈社区 交流探讨。

发表于 2026-2-16 02:44:50

|

查看: 326|

回复: 0

发表于 2026-2-16 02:44:50

|

查看: 326|

回复: 0