美东时间2月11日,游戏引擎巨头Unity发布了2025年第四季度财报。在市场已被Genie、Meta、CloudX等竞争对手的叙事接连冲击,导致股价从高点下跌近30%的背景下,投资者对Unity的信心已变得相当脆弱。

原本指望这份财报能带来转机,但公司看似“保守”的业绩指引,恰好撞上了超预期的非农数据打压降息预期,市场情绪本就不佳。因此,Unity未能像以往那样获得资金的宽容,反而在大跌的基础上再次遭遇重挫。

那么,如今市值已不足90亿美元的Unity,究竟是跌得其所,还是被市场情绪错杀了?我们可以结合本次财报中暴露出的几个核心问题来分析。

1. 业绩指引的问题出在哪里?

直接来看导致股价暴跌的导火索——公司对2026年第一季度的收入指引为4.8亿至4.9亿美元,整体略低于市场预期,这本是Unity管理层一贯的“谨慎”风格。

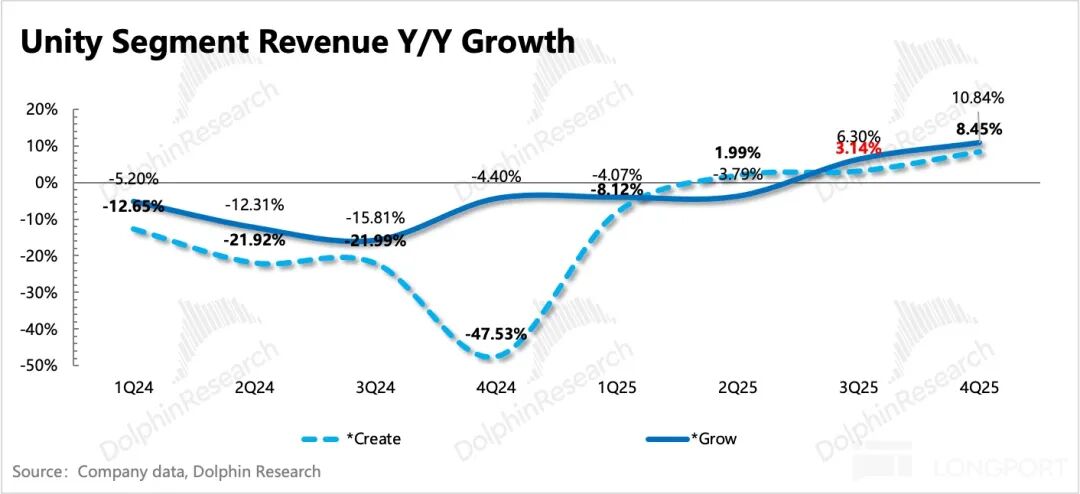

但这次的关键问题在于,作为公司估值核心支撑的Grow解决方案,其Q1指引仅为环比零增长,隐含的同比增速约为19%。

对于Unity这类被买入“困境反转”逻辑的公司而言,多头资金看重的通常是“增长趋势”,而不仅仅是达到某个“特定数值”。因此,市场对Grow业务的环比增速变化更为敏感。

在财报发布前,主流机构的预期大多集中在环比增长0%至5%之间。更为乐观的买方资金甚至期望,Unity能在Q4就超预期实现环比10%的增长(延续Q3的势头),并在Q1继续保持5%以上的环比增速(考虑季节性因素后略有放缓)。这样一来,“加速反转”的叙事将更加清晰有力。

因此,Q4实际6.3%的环比增速在部分买方看来已属“不及预期”,再加上Q1环比持平的指引,更是加重了他们的失望情绪。

2. 为何市场此前如此乐观?

通常情况下,由于Q4是假日季,游戏行业在Q1往往会进入淡季。按Unity以往的稳定表现看,Q1收入环比Q4通常会下降约7%。

如果市场预期Q1能有5%的环比增长,再叠加上7%的季节性负面影响,这意味着市场实际上预期Q1的内生增速应达到12%。这等于是在预期Q4环比增长10%的基础上继续加速。

之所以能产生如此乐观的预期,主要源于市场对 Unity Vector 广告优化系统的渠道调研反馈非常积极。多家机构指出,Vector的算法效果在持续优化,广告主对Unity Network Ads的预算份额有所提升,并预期Unity很快将在今年推出更为先进的D28优化算法。该算法旨在预测玩家在看到广告后未来28天内的总体付费潜力。

此外,市场还预期Vector将很快被应用到IronSource和Tapjoy等收购来的平台上。再加上去年10月Unity与Stripe合作推出的新支付方案,这些因素共同推高了市场的短期业绩预期。

反过来看,对短期业绩的高预期也来自于估值倒推。 为了支撑当时高达40倍以上的EV/EBITDA(企业价值/息税折旧摊销前利润)估值,就需要未来三年EBITDA的年复合增长率达到47%以上。这要求总收入年复合增速达到15-20%,其中Grow业务要达到25%。这样的年化增速,换算成季度数据,就意味着平均需要达到5%-6%的环比增速。

3. 市场当前还在担忧什么?

但问题在于,在Genie发布、Meta回归iOS应用内广告以及CloudX叙事发酵后,Unity的估值已经无法维持在40倍EV/EBITDA的水平。如果仅仅因为增长未能达标,就完全忽略其基本面改善的价值,继续进行估值挤压,这显得有些非理性。

短期内的恐慌性抛售,可能与前期多个“鬼故事”的演绎有关。一方面,财报前Unity股价的暴跌可能吸引了一些试图博弈短期反弹或财报超预期的短线资金,当财报表现平平后,这些资金选择了踩踏式止损。另一方面,关于AI是否会最终替代传统游戏引擎的长期担忧一直存在,一份不及预期的指引,可能动摇了部分资金对Unity长期成长前景的信心。

4. 如何看待Unity的这次“崩盘”?

我们认为,尽管业绩存在瑕疵,但此次大跌的核心原因在于当前市场对成长股、软件股的情绪过于悲观和信心不足,市场并未完全打消前期各种“鬼故事”带来的担忧。当前的估值,基本上只反映了其传统引擎业务持续回暖的价值,而对其广告平台业务的增长潜力并未完全定价。

在广告业务尚未起色、引擎业务深陷泥潭的最困难时期,即便采用当时偏保守的估值倍数(引擎业务7倍市销率,广告业务4倍市销率),并基于2026年相对保守的增长预测(引擎增长10%,广告增长15%)进行计算,Unity的合理价值也应在110亿美元左右。

对比当前不足90亿美元的市值,市场的反应显然有些“杀过头”了。这几乎是在交易“Unity至少有一块核心业务将被严重侵蚀甚至颠覆”的极端悲观假设。

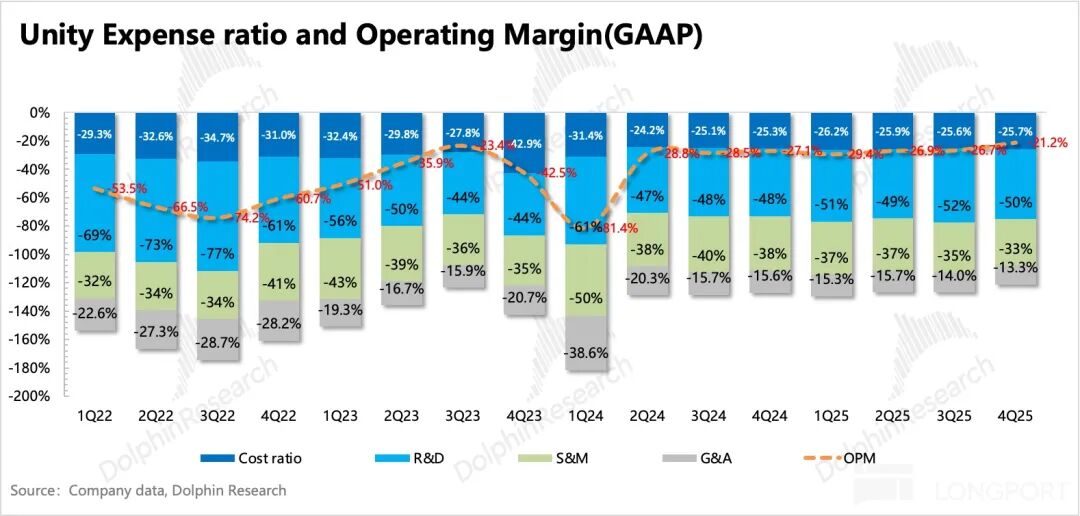

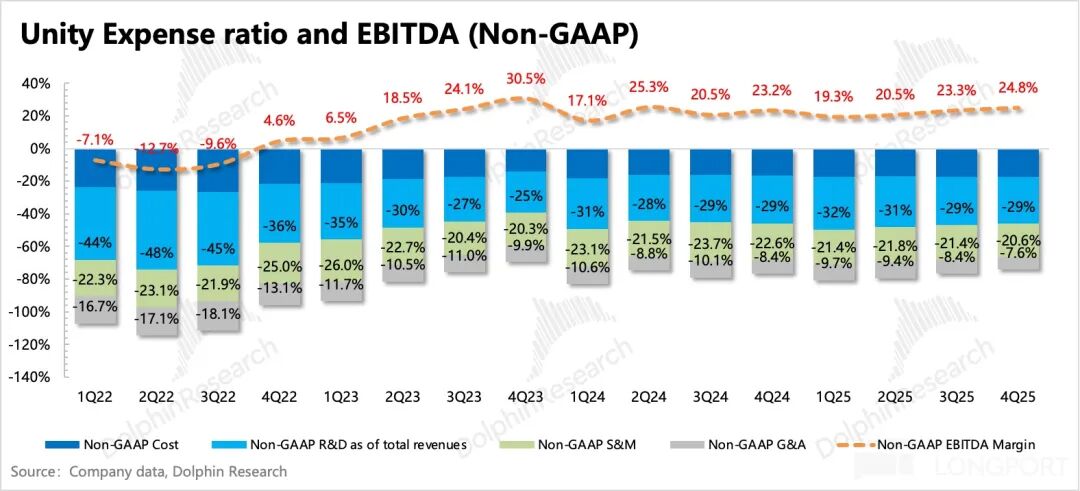

5. 核心财务数据一览

以下是详细的分业务图表与分析

一、Unity业务架构简介

自2023年第一季度并表IronSource后,Unity调整了其业务披露结构,将原先的三个分部(Create, Operate, Strategic)精简为两个:Create解决方案和Grow解决方案。

- Create解决方案:包含游戏开发主引擎的订阅收入、Unity游戏服务(UGS)以及部分原战略业务收入。

- Grow解决方案:主要包含广告平台业务(Unity Ads, IronSource广告平台等)和游戏发行业务。

二、详细业绩图表分析

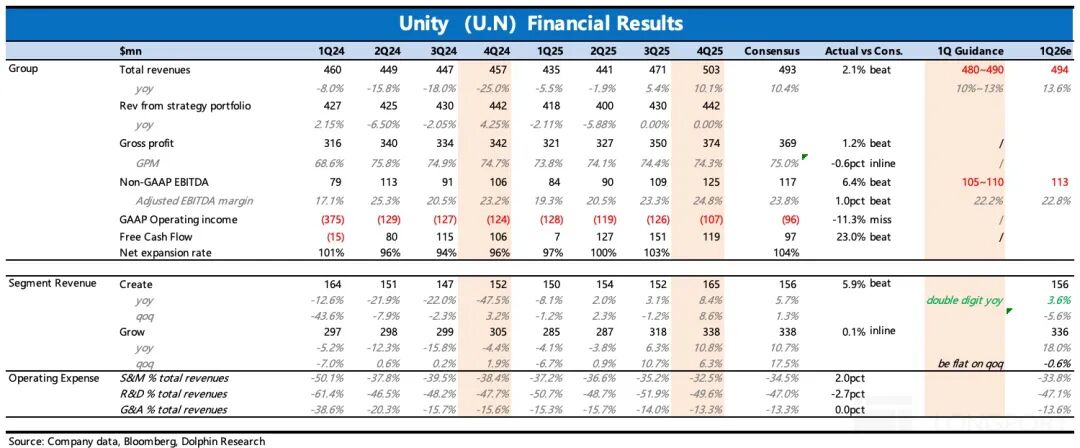

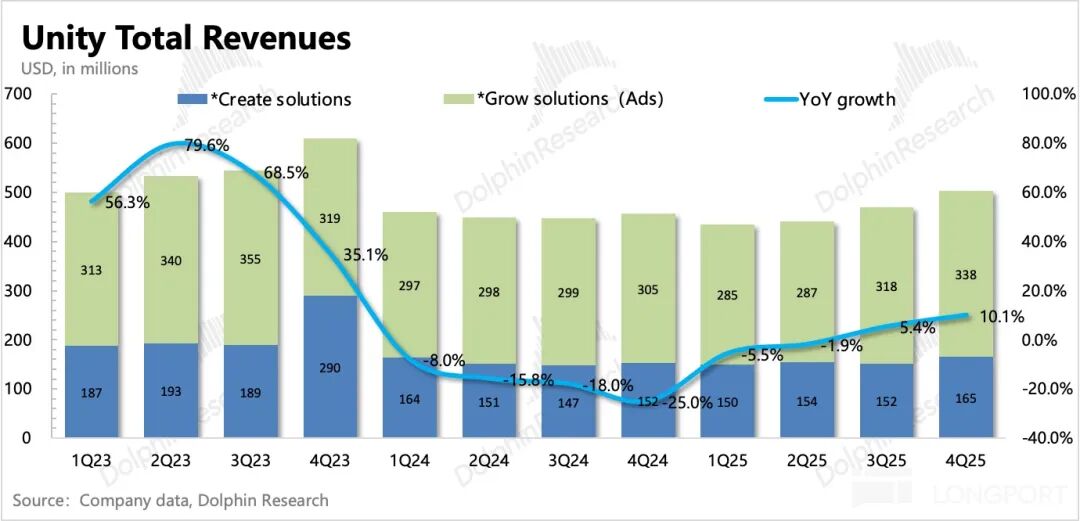

Unity第四季度实现总营收5.03亿美元,同比增长10%,小幅超出公司指引和市场预期。

细分业务来看:Create业务营收1.65亿美元,同比增长8%;Grow业务营收3.38亿美元,同比增长11%。

关于管理层业绩指引的解读:

公司给出的下一季度(2026年Q1)收入指引为4.8亿至4.9亿美元,同比增长10%-13%,略低于市场共识预期;预计调整后EBITDA为1.05亿至1.10亿美元,同样略低于预期。

考虑到新管理层的指引风格一贯偏向谨慎,最终实际表现可能会稍好一些。不过,如前所述,此前部分买方资金的乐观预期也确实不低。

第四季度,公司Non-GAAP EBITDA利润率环比提升1.5个百分点,主要得益于费用结构的持续优化。同时,受益于主营业务的改善,季度自由现金流达到了1.19亿美元。

总结:反转趋势仍在,情绪波动导致估值过度下杀

综合财报电话会信息,我们认为Unity整体向好的趋势并未改变,只是改善的节奏可能慢于市场最乐观的预期。

- 关于Vector广告平台:该业务收入已占Grow解决方案总收入的56%,Q4环比增长15%,管理层预计Q1仍将保持10%的环比增长,1月份同比增长率高达70%,年化收入预计将突破10亿美元。增长势头依然强劲。

- 关于Create引擎业务:市场过度关注Grow,反而忽视了Create业务在Q1指引中是超预期的。这背后体现了Unity 6新版本的快速采用,尤其是中国市场需求的强劲。目前Create业务已实现Non-GAAP层面的盈利。为应对AI的冲击,Unity积极转型,计划在3月推出集成AI模型的版本,提供通过文字生成完整休闲游戏的工具。

总而言之,Unity的业绩指引虽有瑕疵,但基本盘的复苏信号是明确的。此次大跌更多是脆弱市场情绪下的估值挤压,且可能已反应过度。对于AI冲击游戏引擎的长期担忧,正如所有人工智能技术对传统行业的渗透一样,既是挑战也是机遇,关键在于企业自身的适应与进化能力。

关于游戏开发技术与行业趋势的更多深度讨论,欢迎在云栈社区的开发者广场板块交流。

发表于 2026-2-16 02:54:57

|

查看: 279|

回复: 0

发表于 2026-2-16 02:54:57

|

查看: 279|

回复: 0