央视春晚从1984年首次引入赞助商,至今已历40余年。通过对这段历史的梳理与量化建模,我们能够解读这份名单背后所隐藏的产业更迭逻辑。这既包括移动支付时代的互联网红包大战,也涵盖了教培行业从顶峰到转型的完整轨迹,而2026年的赞助商结构,更折射出了一些前瞻性的经济与技术信号。

为什么春晚赞助名单值得认真看

2024年央视春晚全媒体累计触达142亿人次,2025年更是升至168亿人次。这个体量在全球范围内都难以找到对标物——美国超级碗的电视收视人数约1.2亿,两者相差一个数量级以上。

这种高度集中的注意力,无疑是稀缺的商业资源。对企业而言,除夕夜的春晚广告位,绝非简单的电视投放,而是在极短时间内触达绝大多数中国家庭的唯一机会。正因如此,每届春晚赞助商的轮换,实际上折射出的是企业对未来一年商业环境的预判,也间接揭示了哪个行业正处于扩张期,而哪个行业或许已开始走向收缩。

我们的基本立场是:春晚赞助名单虽不是经济预测的充分条件,但它绝对是一个极具价值的观察窗口,值得进行系统性的整理与分析。这种对商业现象背后趋势的分析方法,与我们在技术领域观察技术栈迭代的思路,有异曲同工之妙。

四十年赞助史的数据梳理

历届春晚标志性赞助商与行业阶段总览

| 播出年份 |

代表赞助商/事件 |

行业 |

赞助费/红包规模 |

注 |

| 1984 |

康巴丝钟表 |

轻工消费品 |

实物(3000只钟) |

春晚商业化元年 |

| 1995 |

孔府宴酒 |

白酒 |

3079万元 |

首届央视标王(1994年11月竞标),当年销售额9.18亿 |

| 1996 |

秦池酒 |

白酒 |

6666万元 |

1995年11月竞标;1996年销售额约9.5亿(当事人自述9.8亿,另有媒体记载为8亿,各方存在出入) |

| 1997 |

秦池酒(卫冕) |

白酒 |

3.212亿元 |

1996年11月竞标;1997年初勾兑丑闻曝光,当年销售额从高点跌至6.5亿,次年续跌至3亿 |

| 2003—2019 |

美的集团(零点报时) |

家电 |

从百万级涨至千万级 |

零点报时连续霸榜十余年 |

| 2015 |

腾讯微信 |

移动支付 |

赞助费5300万+红包5亿 |

“摇一摇”峰值8.1亿次/分钟;春节后三个月内微信支付新增绑卡超2亿张,移动支付格局改写 |

| 2016 |

支付宝(阿里) |

移动支付 |

赞助费2.69亿+红包8亿 |

互联网企业春晚投入全面升级;2017年微信、支付宝双双退出春晚,合作仅持续一届 |

| 2016 |

乐视 |

内容平台 |

7000万(唯一30秒黄金广告位) |

当年底债务危机爆发,成为赞助史典型反例 |

| 2018 |

淘宝(阿里) |

电商 |

赞助费约3亿+红包10亿+ |

阿里以淘宝续接2016年春晚合作,春晚期间流量峰值超当年双十一15倍 |

| 2019 |

百度 |

搜索/AI |

春晚时段9亿红包(春节活动总额超10亿) |

日活峰值从1.6亿冲至3亿,但春节后数日内用户留存率约2% |

| 2020 |

快手 |

短视频 |

总预算约30亿+红包10亿 |

史上最大规模春晚合作之一,DAU节后随即回落 |

| 2021 |

抖音(独家红包互动) |

短视频 |

春晚时段发红包12亿(春节全程活动总额20亿) |

除夕DAU达5.8亿;中途替换原定的拼多多 |

| 2021 |

淘宝(独家电商合作) |

电商 |

20亿红包+清空购物车 |

与抖音同为2021年春晚双独家合作方 |

| 2021 |

猿辅导/学而思/作业帮 |

在线教培 |

开播前10分钟教育类广告约7条 |

教培行业最后高光;双减政策当年7月落地 |

| 2022 |

京东 |

电商 |

约15亿(含商品+红包) |

互联网红包规模的阶段性顶点 |

| 2023 |

无互联网企业独家互动 |

— |

— |

史上首次缺席,时代拐点 |

| 2024 |

京东+小红书+5家新能源车企等 |

电商+新能源 |

— |

新能源汽车首次集体登场 |

| 2025 |

阿里云+淘宝+小红书+B站+8家车企等 |

AI+互联网+新能源 |

淘宝约25亿红包 |

AI云计算首次以技术方身份入局 |

| 2026 |

火山引擎+4家机器人+五粮液+潮玩+卡牌等 |

硬科技+情绪消费 |

豆包:10万份奖品抽奖(含最高8888元红包、汽车等实物);通义千问:春节期间约30亿补贴(含奶茶券等);腾讯元宝:10亿红包 |

具身智能集体亮相;潮玩品牌首次获独立品类席位;AI大模型三家同台竞发,打法各异 |

说明:标王赞助费的竞标时间比播出年份早一年(每年11月8日竞标,次年春晚播出)。“播出年份”一栏即对应春晚播出的年份,而非竞标年份。赞助费及红包金额部分来自知情人士披露或媒体估算,仅供参考。

2026年央视春晚合作伙伴清单(官宣信息)

| 序号 |

企业/品牌 |

合作身份 |

行业赛道 |

| 1 |

火山引擎(字节跳动) |

独家AI云合作伙伴 |

AI云计算 |

| 2 |

五粮液 |

“和美好礼”独家互动合作伙伴 |

白酒 |

| 3 |

卡游 |

独家卡牌合作伙伴(首次) |

潮玩/文化消费 |

| 4 |

小红书 |

独家真人笔记互动社区 |

内容社区 |

| 5 |

抖音 |

竖屏看春晚独家合作 |

短视频 |

| 6 |

B站 |

独家弹幕视频平台 |

视频平台 |

| 7 |

快手 |

官方合作平台 |

短视频 |

| 8 |

追觅 |

智能科技生态战略合作伙伴 |

智能家居 |

| 9 |

魔法原子 |

智能机器人战略合作伙伴 |

具身智能 |

| 10 |

松延动力 |

人形机器人合作伙伴 |

具身智能 |

| 11 |

银河通用机器人 |

指定具身大模型机器人 |

具身智能 |

| 12 |

宇树科技 |

机器人合作伙伴 |

具身智能 |

| 13 |

MOVA |

消费电子战略合作伙伴 |

消费电子 |

| 14 |

名创优品(MINISO) |

潮玩合作伙伴(首次) |

潮玩/情绪消费 |

| 15 |

首驱 |

智能出行战略合作伙伴 |

新能源汽车 |

| 16 |

尊界S800 |

春晚智慧出行旗舰 |

新能源汽车 |

| 17 |

魏牌高山 |

新媒体指定用车 |

新能源汽车 |

| 18 |

领克900 |

义乌分会场合作 |

新能源汽车 |

| 19 |

古井贡酒年份原浆 |

独家特约伙伴(连续11年) |

白酒 |

| 20 |

洋河梦之蓝M6+ |

独家报时合作伙伴(连续7年) |

白酒 |

| 21—27 |

其余品牌 |

各类特约/冠名 |

综合消费 |

官宣合作伙伴超27家,行业分布大致为:AI/科技生态约9家、新能源汽车4家、互联网平台5家、白酒4家(五粮液+古井贡+洋河+另一家)、文创潮玩3家。

春晚商业存在感指数(CCTV-SI)

为量化分析,我们引入一个概念:将每届春晚赞助商按行业分类,赋予曝光权重后汇总,得到该行业当年的“春晚商业存在感指数”(CCTV-SI,CCTV Sponsorship Index)。

指数公式为:

行业CCTV-SI = (Σ (品牌曝光权重 * 合作深度权重)) / 当届行业最高得分

即对该行业内每家品牌分别加权,然后将各品牌分值加总,再经归一化处理(除以当届最高分)得到0到1之间的指数。各参数定义如下:

| 参数 |

说明 |

赋值规则 |

N |

第t年赞助商总数 |

据公开名单计数,用于控制行业集中度 |

E_i |

品牌i的曝光位置权重 |

独家互动=5,零点报时=4,冠名/独家类目=3,特约=2,普通广告=1 |

D_i |

品牌i的合作深度权重 |

战略合作=1.5,普通赞助=1.0 |

关于该公式一处重要的局限:教培企业在2021年以普通商业广告形式出现,并非独家互动合作伙伴,故每家企业的 E_i 值仅为1,所得CCTV-SI分值偏低。但其单位时间内出现频次(广告密度)却异常突出。这是本模型的盲区。为此,在模型之外需引入一个辅助预警指标。

历年行业指数与宏观对照

| 年份区间 |

领跑行业 |

CCTV-SI估算 |

同期背景 |

| 1995—2000 |

白酒/保健品 |

0.80—0.88 |

消费品市场加速扩张,品牌意识兴起 |

| 2003—2014 |

家电制造 |

0.72—0.80 |

城镇化驱动家电普及,制造业主导期 |

| 2015—2018 |

移动支付/电商 |

0.83—0.91 |

移动互联网红利期,支付生态争夺战 |

| 2019—2022 |

短视频/内容平台 |

0.76—0.84 |

下沉市场开拓,短视频用户规模爆发 |

| 2021局部 |

在线教培 |

SI约0.12(广告密度异常偏离历史均值逾2σ) |

资本涌入顶峰;“双减”当年落地 |

| 2023 |

白酒(补位) |

约0.71 |

互联网降本增效,消费复苏低于预期 |

| 2024—2025 |

新能源汽车+互联网平台 |

0.82—0.87 |

中国新能源汽车出口跃居全球前列 |

| 2026 |

AI云+具身智能 |

约0.91(估算) |

“新质生产力”政策推动,具身智能产业化提速 |

说明:CCTV-SI均为基于公开信息的定性权重估算,非精确统计,仅展示趋势方向。2021年教培行业的低SI值(约0.12)与高广告密度之间的背离,正是本模型需要辅助指标补充的原因。

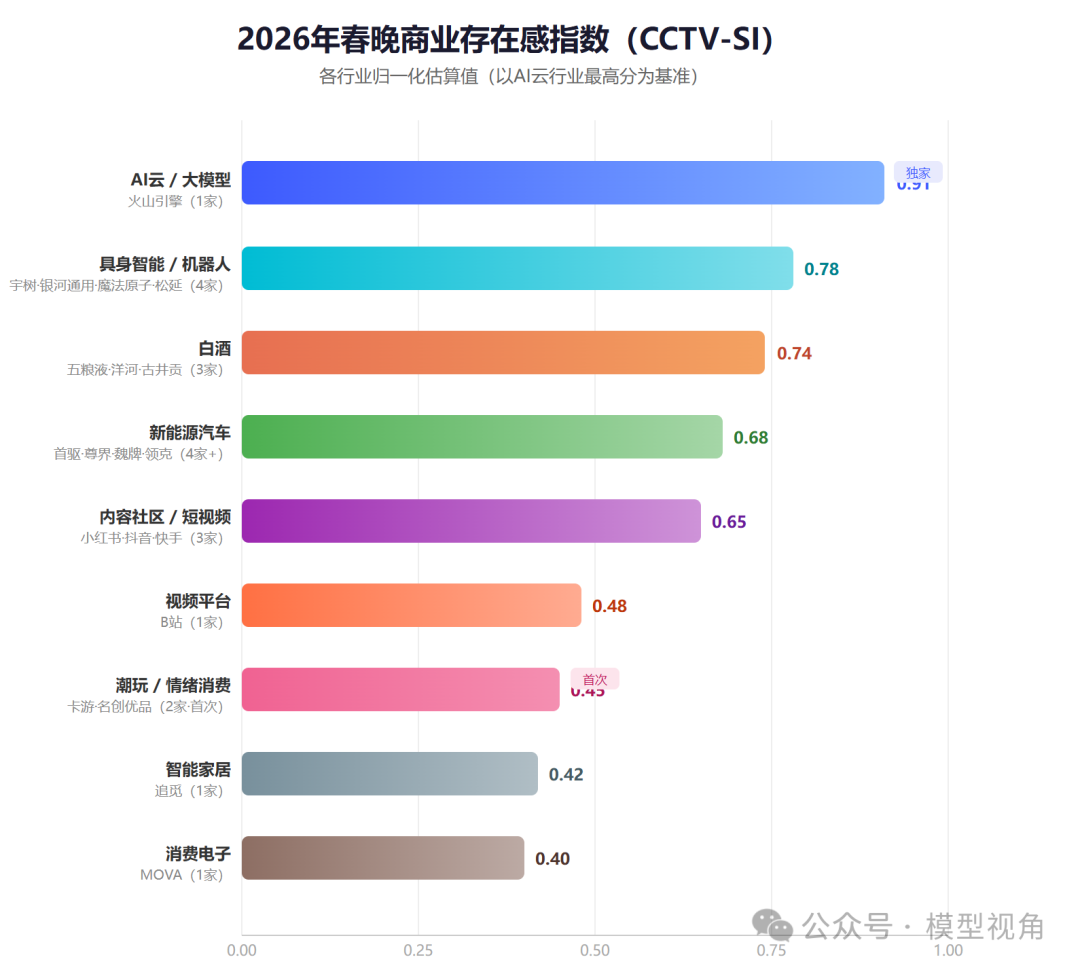

2026年各行业CCTV-SI估算

以下基于2026年已官宣名单,按上述公式对各行业分别计算并归一化:

| 行业 |

主要品牌(数量) |

最高合作级别 |

各品牌 E_i |

各品牌 D_i |

CCTV-SI 估算 |

趋势说明 |

| AI云/大模型 |

火山引擎(1家) |

独家AI云合作伙伴 |

5 |

1.5 |

0.91 |

1家独拿最高权重位,指数最高 |

| 具身智能/机器人 |

宇树/银河通用/魔法原子/松延(4家) |

战略合作伙伴 |

均为3 |

均为1.5 |

0.78 |

4家各自贡献分值累加,总量压过白酒 |

| 白酒 |

五粮液/洋河/古井贡(3家) |

独家互动合作伙伴 |

5/4/2 |

1.5/1.0/1.0 |

0.74 |

三家加总;五粮液权重最高,拉升均值 |

| 新能源汽车 |

首驱/尊界/魏牌/领克等(4家+) |

战略出行合作伙伴 |

3/3/2/2 |

1.5 |

0.68 |

连续两年扩张,品牌数多但单家权重受稀释 |

| 内容社区/短视频 |

小红书/抖音/快手(3家) |

独家/官方合作 |

5/3/2 |

1.0 |

0.65 |

三家合计;小红书独家身份拉升整体 |

| 视频平台 |

B站(1家) |

独家弹幕视频平台 |

3 |

1.0 |

0.48 |

稳定续约,分值平稳 |

| 潮玩/情绪消费 |

卡游/名创优品(2家) |

独家类目合作伙伴 |

均为3 |

均为1.0 |

0.45 |

首次登场,绝对值低,增量意义大 |

| 智能家居 |

追觅(1家) |

战略合作伙伴 |

3 |

1.5 |

0.42 |

中端消费电子代表,新增 |

| 消费电子 |

MOVA(1家) |

战略合作伙伴 |

3 |

1.5 |

0.40 |

国产消费电子品牌补位 |

注:CCTV-SI为0到1之间的归一化估算值,以当届最高得分(AI云/火山引擎)为基准做归一化处理。各行业多家品牌的分值先分别计算,再加总后归一化。该指数仅衡量在春晚这一渠道上的商业资源集中度,不等同于行业景气度或投资价值。

2026年结构的一个特征值得单独说明:AI云/大模型以1家品牌取得最高指数,具身智能/机器人以4家品牌累计达到0.78,两个科技赛道合计远超历届单一行业水平。对比2015—2020年互联网企业“一家独大”的春晚打法,这届科技赛道内部资源分配明显分散——这既说明多个硬科技细分赛道都已进入有意愿、有能力支付春晚赞助费的阶段,也说明没有任何一家具备足以垄断的实力。这种通过数据建模量化商业现象的方法,能帮助我们更清晰地看到趋势的迁移。

赞助后市场规律与例外

历史观察表明,春晚领跑行业在随后一个季度往往跑赢大盘,逻辑有两点:一是敢于出手赞助的企业本身多是各行业现金流较强的龙头,赞助决策隐含着企业对下一年商业环境的判断;二是春晚曝光正向反馈品牌预期,机构资金在春节前后往往加仓相关板块。

这一规律的例外同样明显:乐视2016年以7000万拿下唯一30秒黄金广告位,当年高调亮相,年底便曝出资金链危机。百度2019年砸下9亿红包,日活从1.6亿冲至3亿,但春节后数日内留存率约2%。高调亮相掩盖不住基本面的问题,流量峰值和用户留存是两回事。

以上为历史规律的描述性观察,不构成投资建议。

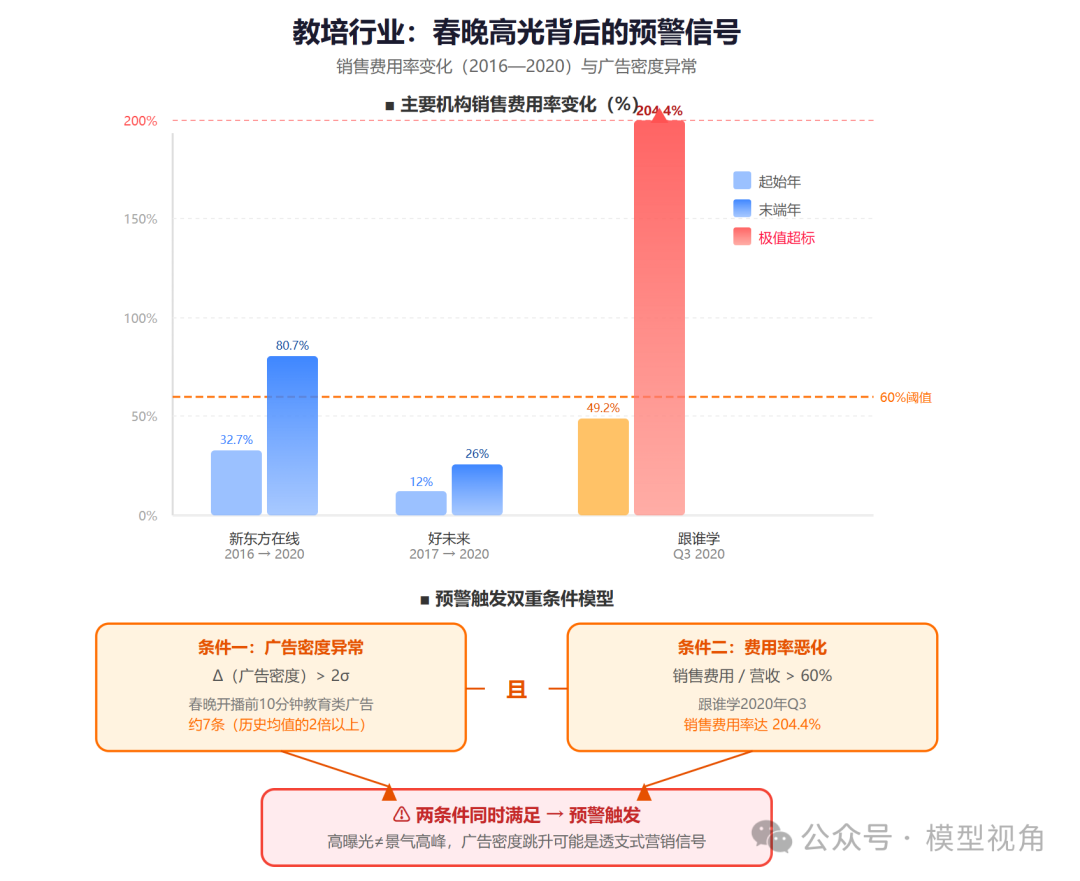

教培行业——春晚见证的一次行业起落

2021年牛年春晚:教培行业的高点

2021年牛年春晚,在线教育在开播广告中密度异常偏高。据当时媒体不完全统计,春晚开播前10分钟的广告中,教育类约7条,与酒类和互联网并列前三。主要品牌包括猿辅导(旗下猿辅导、小猿搜题、斑马AI课三档产品同时亮相)、学而思、作业帮。

资本逻辑清晰:2020年全年,猿辅导(融资超35亿美元)、作业帮(融资约23.5亿美元)两家融资总额折合人民币逾580亿元;2020年前9个月,猿辅导、作业帮、学而思三家广告及营销投放合计约55亿元,约为2019年同期的两倍。在线教育一度成为主流媒体平台仅次于电商和游戏的第三大广告主类别。

财务数据的真实情况

行业财务结构在这一阶段已出现明显扭曲。据相关研报数据:

| 机构 |

时间段 |

销售费用率变化 |

| 新东方在线 |

2016—2020年 |

从32.7%升至80.7% |

| 跟谁学 |

2020年Q3 |

从49.2%急升至204.4% |

| 好未来 |

2017—2020年 |

从约12%升至26.06% |

| 猿辅导(估算) |

2020年 |

确认收入超100亿,整体仍亏损 |

跟谁学2020年Q3的销售费用率达到204%,这意味着每产生1元收入,需要花出2元以上来做营销。行业广告密度的跳升,并非盈利能力提升的反映——恰恰相反。

2021年7月:双减政策落地

2021年7月“双减”政策落地,义务教育阶段学科类培训机构须注册为非营利性机构,不得上市融资,不得在节假日、暑期开展学科培训。

正在春晚广告中高密度曝光的猿辅导、作业帮、学而思,在政策落地后几乎同步进入收缩:裁员、关停学科培训业务、营销费用大幅下降。新东方在线2022财年销售及营销开支同比下降57.5%。

政策后的转型路径

| 机构 |

转型方向 |

代表产品 |

近期情况 |

| 猿辅导 |

素养教育+AI学习硬件 |

小猿学练机(约3899元)、AI作文课 |

AI应用成本降至转型前约5%,素养类持续扩张 |

| 好未来(学而思) |

智能学习硬件 |

学而思学习机(约4600元) |

净收入同比增长27%,利润同比增长近5倍 |

| 作业帮 |

智能硬件+AI |

AI超级老师、学习平板 |

学习平板市场份额约30%,据报道位居全国第一 |

| 新东方 |

直播带货+素质教育 |

东方甄选 |

成功转型,成为现象级直播电商品牌 |

值得注意的是:好未来在停止大规模营销后,利润增长了近5倍。这是烧钱换增长阶段结束后,行业财务状况反而改善的一个数据点。它虽然不能一概而论,但确实说明了原有营销投入的边际效益已相当低下。

此案例的方法论意义

从春晚赞助的角度看,教培行业提供了一个反向信号的样本:当一个行业在春晚的广告密度出现异常跳升,同期该行业整体销售费用率持续恶化,这种组合往往不是景气高峰,而是需要保持警惕的节点。

用模型语言表达,可以补充一个辅助预警指标:

预警触发条件:Δ(行业春晚广告密度) > 2σ 且 行业头部企业销售费用率 > 60%。

2020—2021年教培行业同时满足这两个条件:广告密度在春晚前10分钟跳升至约7条(历史性突破),同时跟谁学销售费用率达204%,远超60%的阈值。

需要说明的是,这一预警条件不能机械套用。2015年微信以5300万赞助春晚,三个月内新增绑卡超2亿张,产品与场景高度契合,用户留存质量远高于教培行业的广告投放。区分“健康高增长”和“透支式营销”,需要结合行业整体盈利能力及用户留存质量综合判断,单看广告密度是不够的。

缺席信息同样有价值

茅台的连续缺席(2025—2026年):中国市值最高的白酒企业连续两年不在春晚赞助名单中。背景是高端白酒消费在2024—2025年进入量价双弱阶段,茅台批价承压,渠道库存偏高,企业策略从扩大声量转向控量保价。同期春晚白酒赞助商总数也从龙年(2024年)的9家明显收缩,形成呼应。

互联网大厂集体缺席(2023年):史上第一次没有任何互联网企业担任独家互动合作伙伴,宣告了“烧钱换流量”逻辑的阶段性终结。历史数据对此有注解:百度2019年春节后数日内留存率约2%;快手2020年投入约30亿总预算,DAU节后随即回落。当边际效益降低到一定程度,继续投入就不再合理。

教培机构的结构性退场:从2022年起,猿辅导、作业帮、学而思退出春晚赞助序列,且短期内没有回归的基础条件。这是监管导致的行业结构性重塑,有别于周期性的广告预算收缩。

乐视的参考价值(2016年):以7000万拿下唯一30秒黄金广告位,当年底曝出债务危机,成为标志性反例。春晚赞助无法掩盖企业基本面的问题,在个别案例中甚至是企业最后大规模公关动作的一部分。

2026年的四个前瞻信号

信号一:AI大模型在春晚竞发,打法分化

2026年春晚围绕AI大模型出现了三方同时入场但策略明显不同的局面,这非常值得玩味:

字节旗下火山引擎以“独家AI云合作伙伴”身份深度嵌入节目制作,旗下豆包在春晚期间以“10万份奖品抽奖”形式发放礼品(含最高8888元红包、宇树机器人、大疆无人机、汽车等实物),以高单价奖品制造话题,而非大规模现金撒网。

阿里旗下通义千问未拿下总台春晚,改而独家冠名东方、浙江、江苏、河南四大卫视春晚,同期在春节前后发放约30亿元补贴(含“请奶茶”等裂变玩法),以总量博覆盖。QuestMobile数据显示,2月7日通义千问日活跃用户数达7352万,逼近豆包。

腾讯元宝发放10亿现金红包,声量相对较弱,据报道效果低于预期。

这三种打法——深度捆绑技术展示、分散式卫视矩阵+高额补贴、常规现金红包——放在一起,恰好覆盖了AI大模型C端推广的三种可能路径。哪种路径能更有效地沉淀留存用户,还要看春节后的长期数据。

信号二:具身智能进入主动做市场的阶段

宇树、银河通用、魔法原子、松延动力四家机器人公司同时登上2026年春晚。2025年的对比值得一提:宇树机器人在《秧BOT》节目里扭秧歌走红,之后租赁价格一度炒至2万元/天,但当时并未以赞助商身份出现——这更接近“被邀请表演的技术展示”。

到了2026年,机器人公司争相出钱抢夺赞助席位,这一转变清晰地说明行业已经从产品验证和技术展示阶段,进入了主动开拓市场、争夺消费者品牌认知的阶段。这标志着“具身智能”作为一个产业,开始迈出商业化的重要一步。

信号三:白酒格局在调整,强者深化绑定

洋河梦之蓝连续7年独家报时、古井贡酒连续11年特约,两者都通过长期合约建立了稳定的品牌曝光机制。与此同时,茅台缺席,整体白酒赞助商数量相比2024年龙年的9家也明显减少。这共同说明,在高端白酒库存调整期,头部品牌减少了主动声量投入;而部分中档价位品牌则选择通过持续曝光来维持渠道和消费者的认知。行业内部的分化,在春晚这份名单上得到了直接体现。

信号四:潮玩和卡牌首次获独立品类席位

名创优品和卡游双双首次出现在2026年春晚合作名单,这是潮玩/IP消费类品牌第一次在春晚获得独立的品类合作身份。这类品牌能够进入合作名单,说明它们已有足够的营收规模来支撑高昂的赞助费用,也说明春晚商务方开始认可这类品牌在春节家庭娱乐场景下的匹配度。

调研数据有所支撑:年轻消费者中认同“为情绪价值和兴趣消费”的比例已达40.1%,盲盒潮玩及IP相关消费意愿在部分年龄段已超越宠物消费。不过,潮玩消费的主力用户(18—30岁)与春晚传统收视人群的重合度有限,能否通过春晚这一渠道带来有效的转化,仍有待市场验证。

四十年的赞助更迭,其轴线是清晰的:

轻工消费品 → 白酒/保健品 → 家电制造 → 移动互联网/支付 → 短视频平台 → 新能源汽车 → 硬科技/AI

这条线与中国经济的产业重心迁移基本同步。但我们必须明确,春晚赞助名单是“结果”的反映,而不是“原因”。驱动产业更迭的根本力量,是技术条件、政策方向和市场需求的复杂组合,春晚只是为我们提供了一个经过市场筛选的、高浓度的可观察界面。

解读这份名单,需要区分几种典型情况:广告密度异常跳升叠加销售费用率恶化,是预警信号而非景气确认(教培案例);高调亮相遮盖不住财务裂缝(乐视案例);流量峰值和用户留存完全是两件事(百度2019年案例);当产品与场景高度契合时,相对小的投入可以撬动结构性的市场变化(微信2015年案例)。

2026年春晚,把AI基础设施、具身智能、情绪消费这三条主线同时清晰地摆在了我们面前。这三条线能否成为接下来几年的主导经济叙事,自然有待时间验证。但从赞助商的投入规模、入场姿态和战略分化来看,至少行业自身对未来方向的预期,已经是相当清晰了。

数据来源:澎湃新闻、财联社、21财经、数英网、新浪科技、36氪、中国企业家、移动支付网、界面新闻等公开报道整理,部分数据引自相关证券研报及企业官方披露。CCTV-SI指数为基于公开赞助信息的定性权重估算模型,非精确统计结果。预警公式为分析框架工具,不构成任何建议。本文旨在提供一种观察商业与技术趋势的视角,更多深度分析与行业讨论,欢迎关注云栈社区。

发表于 2026-2-22 07:35:02

|

查看: 316|

回复: 0

发表于 2026-2-22 07:35:02

|

查看: 316|

回复: 0