春节期间,央视春晚舞台上出现了几十台机器人集体表演武术的场面,这个画面刷爆了朋友圈。这不仅是一场科技秀,更像是一次公开的“技术路演”,向大众展示了国产机器人走到了哪一步。

从春晚看技术路径:运动“小脑”与智能“大脑”的进化

今年春晚的机器人展示,技术含金量比去年高了一个档次,各家技术路线也愈发清晰。

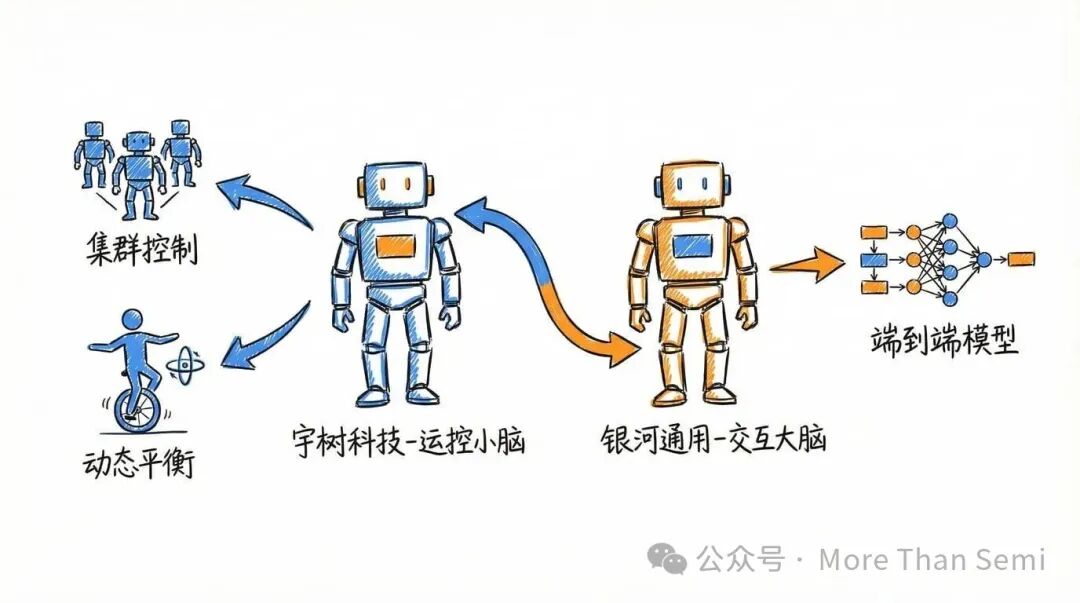

宇树科技带来的表演令人印象深刻。几十台H2机器人动作整齐划一,流畅度堪比真人,更展示了空翻、跑酷等高难度动作。背后的技术突破核心在于“小脑”——运动控制能力。H2机器人身高182cm,体重70kg,关节扭矩达到360牛米。更重要的是,其算法实现了动态平衡的实时控制,直播中有机器人打滑也能瞬间调整,这种反应能力已接近人类水平。

银河通用则选择了另一条路径,专注于“大脑”层面的交互智能。他们在春晚现场没有表演,而是执行实际保障任务:为观众递送饮料、后台备货。这是人形机器人首次参与此类实际工作。他们基于百亿级数据集训练的端到端模型,可以让机器人自主理解环境、执行任务,无需预设动作或遥控。

简单来说,宇树解决了“怎么动得稳”的问题,而银河通用正在攻克“怎么想得明白”的挑战。两条路径的并行发展,标志着机器人技术正从单一能力向具身智能的综合体迈进。

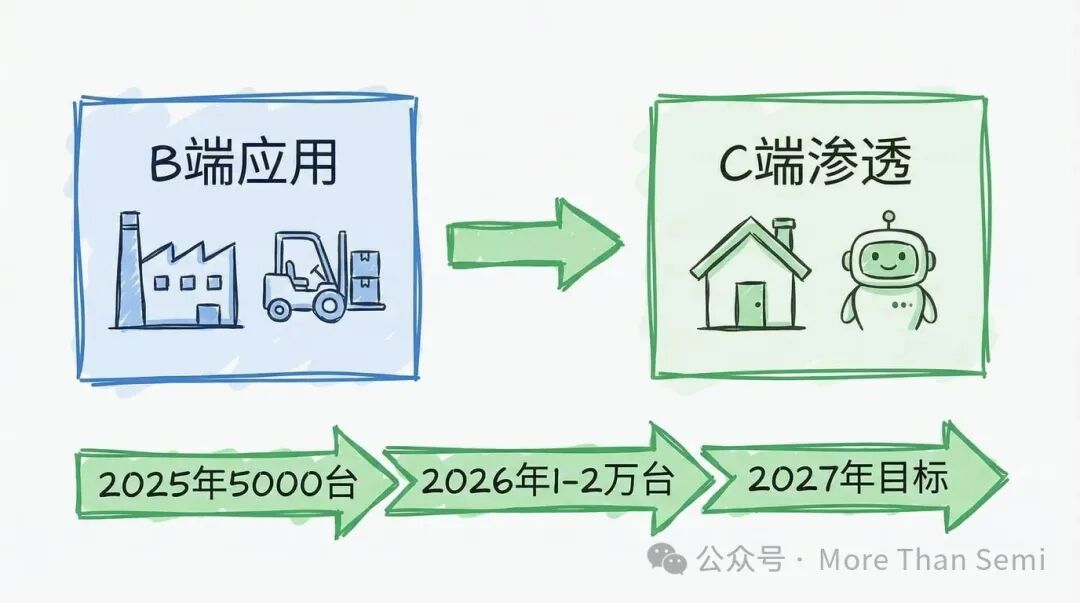

从舞台到市场:商业化落地正在加速

炫酷的表演背后,更值得关注的是实实在在的商业化进展。

宇树科技2025年出货量约5000台,营收超10亿,上半年净利润已超3亿。公司已将2026年的出货目标大幅提升至1-2万台,若能实现,营收有望冲击40亿级别。其机器人主要应用于导览、工厂生产、工业巡检及研发实验室,其中四足机器狗贡献65%营收,人形机器人占30%。

银河通用的落地场景则更“接地气”。他们已在上海的奶茶店、咖啡店试点服务,并与极智家合作布局百万台级的自主运营仓,同时与宣武医院等医疗机构探索导诊和药房场景。

海外方面,特斯拉Optimus的进展同样迅速。马斯克明确表态2027年将面向消费者端(C端)放量,预计2026年年中至年底,单周产能或能达到几千台。目前,北美机器人已进入车企试点阶段,特斯拉自家工厂已在投入使用。

行业路径已经明朗:先在工业、服务等B端场景验证技术和商业模式,积累数据与经验,随后再向庞大的C端市场渗透。春晚这样的大众传播平台,无疑加速了C端认知的建立。数据显示,节目开播两小时内,相关搜索量与订单量均有显著增长,宇树后续的直播在线人数持续过万。

当前是布局机器人板块的好时机吗?

从市场情绪和估值角度看,当前时点或许蕴藏机会。数据显示,2月以来,机器人板块的交易热度处于2022年至今的历史较低水平(28%分位数)。历史经验表明,低热度阶段往往对应着下一轮行情的起点。

估值层面,我们可以做一个简单的测算。以某进入特斯拉供应链的零部件公司为例,假设未来特斯拉机器人销量达到100万台,该公司供应灵巧手和身体模组,若拿到50%份额,单台价值量(ASP)约1.3-1.4万元,净利率15%,则对应利润约26亿元。当前市场给予其机器人业务的估值倍数仅9倍左右,处于明显偏低状态。

更大的想象空间在于规模效应带来的降本与放量。若未来销量达到千万台级别(届时ASP可能降至1.5-2万元,净利率10%),对应利润可达70亿量级。面对全球数十亿人口,机器人渗透率尚处极低水平,长期市场空间巨大。

另一个关键催化因素是国产机器人主机厂的“上市潮”。2025-2026年,预计将有一批机器人企业登陆A股或港股市场。例如,宇树科技计划在2026年直接上市,其靓丽的财务报表无需借助绿色通道。龙头公司的上市将为整个产业链打开估值天花板,其逻辑可参考当年新能源车产业链的示范效应。

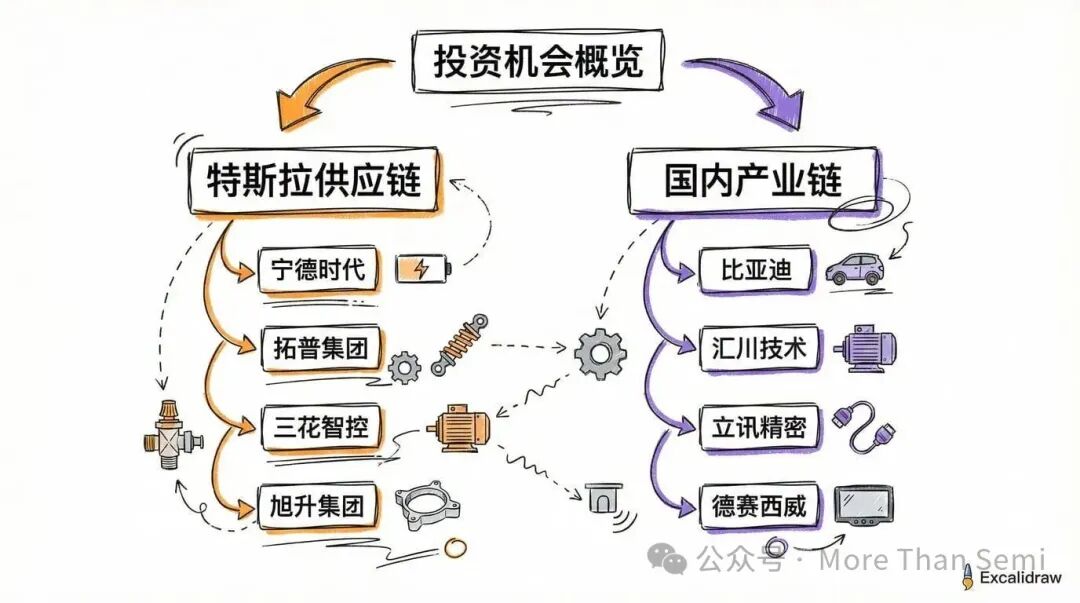

核心投资主线与标的梳理

投资机器人产业,可重点关注两条主线:特斯拉供应链与国内自主产业链。

主线一:特斯拉供应链——确定性中寻找高赔率

高确定性标的(已进入G3版本供应链):

- A公司:已获得特斯拉丝杠定点。其模组产品进展备受关注,单台价值量可观。按百万台销量测算,利润弹性巨大,若模组业务顺利落地,市值有冲击千亿的潜力。

- B公司:与A公司合资建厂,主要供应电机。身体与手部对电机需求量大,若份额达到预期,将为公司带来显著市值增长空间。

- C公司:预计2026年上半年连杆量产,三季度周产能爬坡目标明确。其提供的产品包价值量高,市场对其份额和成长空间抱有期待。

高赔率标的(2026年有望新进入供应链):

- D公司:子公司主攻谐波减速器与关节模组,已多次向特斯拉送样,技术团队背景深厚。若减速器业务成功切入特斯拉供应链,将显著提升公司估值。

- E公司:今年已向特斯拉送样单维力传感器,并已获得国内新势力车企订单。该产品价值量高,若能成功导入特斯拉供应链,市值存在较大提升空间。

主线二:国内产业链——主机厂与核心零部件双轮驱动

主机厂与集成商:

- F公司:通过独特渠道(北美高尔夫球车)推广机器人,采用租赁模式切入安防巡检市场。该模式若能跑通,将带来巨大的收入与利润弹性。

- G公司:专注于高速高精机器人,在特定工业场景(如光纤连接器插装)替代人工,投资回报周期短,已获头部客户潜在大额订单意向。

- H公司:作为行业重要参与方的子公司,已发布产品,当前市值相较于行业龙头潜在估值,具备较高的性价比。

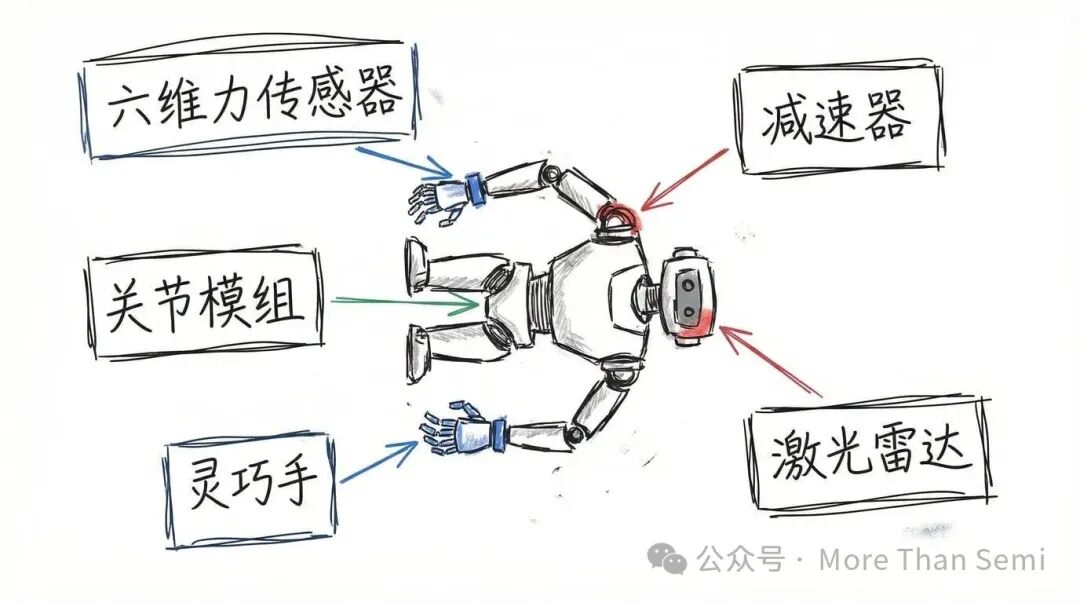

核心零部件——技术壁垒高、成长空间大:

- 六维力传感器:运动控制的核心,单台机器人通常需要4个(手腕、脚踝)。E公司在此领域有优势,其机器人业务期权价值显著。

- 工控厂商:如汇川技术等,其运动控制技术与机器人硬件底层相通,主业契合高端制造升级,有望受益于行业需求增长。

- 国内龙头供应链:围绕宇树、银河通用等国内主机厂,形成了一系列零部件供应商集群,涵盖减速器、关节模组、轴承、电机、主控等环节。

上游材料与新兴方向:

- 轻量化材料:镁合金因密度低、散热好、成本优化,成为机器人轻量化关键材料。

- 磁性材料:关节驱动对高性能磁性材料需求旺盛,单位价值量高于传统汽车。

- AI与具身智能:是机器人智能化的终极方向,关注在神经网络大模型和共享训练平台有布局的企业。

- 激光雷达:受益于机器人与自动驾驶需求共振,头部厂商已获机器人领域量产订单。

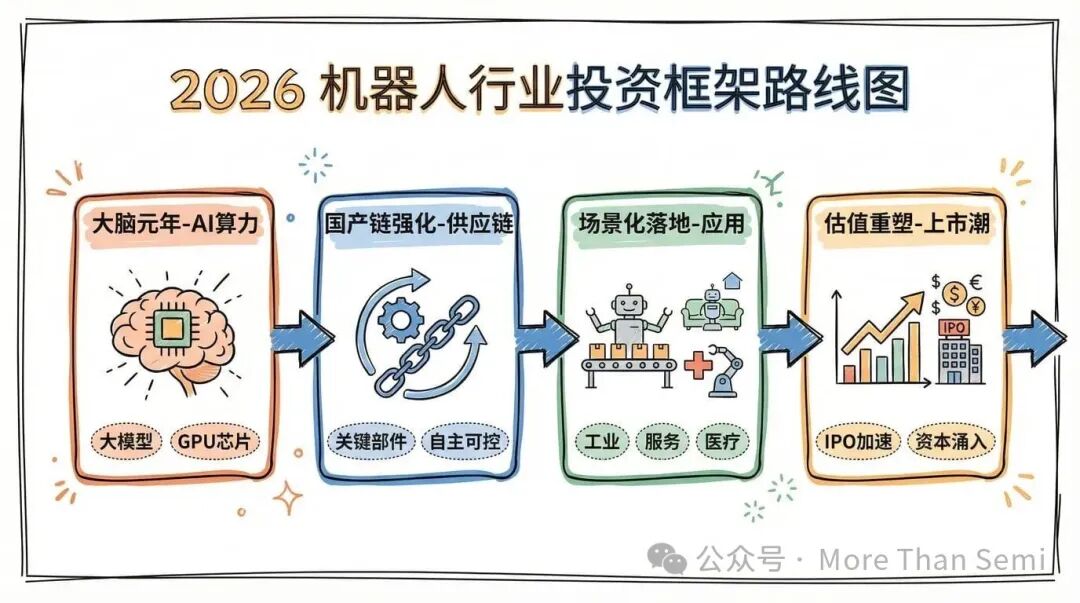

2026年机器人产业投资框架

综合来看,2026年机器人产业的投资可围绕四大主题展开:

- “大脑元年” - AI算力与算法:具身智能模型训练需求爆发,关注AI算力支持、数据采集及算法领先的企业。中国在AI基础设施和供应链响应上的优势正在凸显。

- “国产链强化” - 供应链自主:春晚等事件验证了国内供应链的快速响应能力与政策支持,国产替代与自主可控逻辑加强,部分低位标的具备补涨潜力。

- “场景化落地” - 寻找爆发点:轮臂式机器人等结构相对简单、训练要求低的产品,可能在2026-2027年更快放量,物流、电力等场景有望率先规模化。

- “估值重塑” - 去伪存真:随着特斯拉推进本土化生产,供应链将经历筛选,真正具备技术、产能和全球配套能力的企业将享受估值溢价。

全年维度,建议关注三类机会:低估值核心零部件、高研发投入的成长型公司、以及场景落地明确的标的。此外,那些同时受益于国产链突破和特斯拉链预期的“交叉标的”,可能存在估值双击的机会。

机器人产业正处在一个关键节点:技术突破已现,商业化提速,但市场预期与估值尚未完全反映这一变化。这种阶段往往为投资者提供了布局的窗口。当然,行业变化迅速,投资需保持理性,紧密跟踪企业订单、产能、技术验证等实质进展,而非单纯追逐概念。

技术的每一次重大进步,都会催生新的产业浪潮。关于机器人产业的更多深度讨论与技术分享,欢迎在云栈社区交流。2026年,机器人从实验室和工厂走向更广阔天地的故事,才刚刚翻开序章。

本文内容基于公开信息整理,不构成任何投资建议。市场有风险,投资需谨慎。

发表于 2026-2-24 07:40:28

|

查看: 285|

回复: 0

发表于 2026-2-24 07:40:28

|

查看: 285|

回复: 0