最近偶然在电商平台上搜索了一下STM32F103ZET6这颗芯片,结果让我大吃一惊。这款封装为LQFP144的微控制器,单个售价竟高达300元人民币。要知道,就在几年前,它在市场上的价格还只是几块钱的水平。

虽然早就听闻STM32系列芯片价格飞涨,但亲眼看到这个数字还是感到十分震惊。回想2017年,我曾花190元购买过一块搭载同款芯片的开发板。从核心元器件到整板的价格倒挂,这种变化直观地折射出了当前芯片供应链的紧张局势。

普遍的解读是,全球芯片代工厂产能不足导致了这场价格疯涨。但细想之下,产能紧张或许只是表象,更深层的问题在于中国在全球芯片产业链关键环节上的缺席与被动。

晶圆产能与地区分布

芯片制造的核心在于晶圆代工。下图展示了2017年全球主要晶圆代工厂的市场份额排名。

从数据可以看出,当时排名前七的厂商中,台积电(TSMC)一家就占据了超过半壁江山,而中国大陆的中芯国际(SMIC)和华虹合计份额约为7.2%。这份旧数据虽有时效性,但基本格局至今未有根本性改变。中国大陆的芯片制造能力,尤其是先进制程,依然严重依赖外部。

这种依赖导致了一个被动局面:当全球产能出现波动或地缘政治因素介入时,我们的供应链就显得异常脆弱。西方科技强国凭借其长期积累的技术领先优势,在历史上惯用“技术封锁”与“产品倾销”的组合拳。

这种套路并不新鲜。回溯到清朝,西方列强为了向工业落后的中国倾销纺织品,不惜动用武力打开国门。在手工作坊与机械化大工厂的对抗中,结果不言而喻。

如今,战场换到了芯片领域。有观点认为,我们在一些关键设备(如光刻机)上的自主研发,常常面临类似的“阻击”:一旦我们在某项制程工艺上取得突破,国外厂商可能立刻解除对该级别技术的封锁,并以成熟、稳定且更具价格优势的产品迅速涌入国内市场,使得国内前期的研发投入和市场开拓努力付诸东流。这无疑是一场没有硝烟却同样残酷的产业竞争。

透视芯片产业链全景

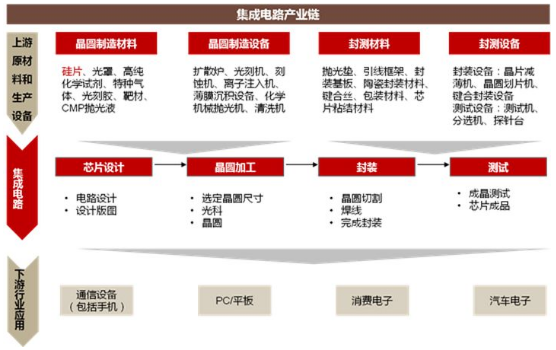

要理解这场竞争的复杂性,我们需要看清整个集成电路产业链的全貌。

如图所示,一条完整的芯片产业链覆盖了上游的原材料与生产设备、中游的芯片设计、制造、封装与测试,以及下游的各类终端应用。

- 上游是基石,包括硅片、光刻胶、特种气体等原材料,以及扩散炉、光刻机、刻蚀机等核心生产设备。其中,硅片是制造晶圆的基础材料。而生产设备更是重资产投入,据国际半导体产业协会(SEMI)的数据,一座投资额约15亿美元的晶圆厂,约有70%的资金用于购买设备,而这些设备中的70%又属于晶圆制造设备。

- 中游是价值的实现环节,从电路设计、晶圆加工到封装测试,每一步都凝结着极高的技术含量。

- 下游则是芯片价值的最终体现,广泛应用于通信、计算、消费电子和汽车等领域。

在上游设备领域,光刻机无疑是“皇冠上的明珠”,其投资通常占晶圆制造设备总投资的30%左右。而这个市场高度垄断,例如荷兰的ASML公司在高端光刻机领域几乎占据了统治地位。这种在核心设备和材料上的受制于人,是我们芯片产业自主化进程中必须攻克的难关。关于半导体产业链的更多巨头分析,可参考此前的一篇深度文章:半导体产业链上的那些大佬。

总结与思考

一块STM32芯片的价格变动,犹如一滴水折射出整个海洋。中国作为“世界工厂”,深度融入全球供应链,但在芯片这类高技术、高附加值的关键领域,如果无法实现从跟随到并跑乃至领跑的转变,就难免会陷入“卡脖子”的窘境。

当前的“芯片荒”现象,某种程度上也是全球产业链分工失衡与技术博弈的集中体现。外部打压固然带来短期阵痛,但也从反面激发了内部攻克核心技术的决心。

历史经验表明,一旦中国企业在某个制造领域实现突破并形成规模,往往能极大改变该领域的市场格局与价格体系。例如在高纯硅等原材料领域,中国玩家的入场就曾显著拉低了市场价格。

芯片产业的竞争是一场涉及材料、设备、芯片设计、制造工艺等多维度的系统性工程。STM32的涨价是一个警钟,它提醒我们,只有坚持自主创新,在全产业链条上补齐短板、锻造长板,才能将发展的主动权牢牢掌握在自己手中,真正实现从“中国制造”到“中国创造”的跃迁。这条路注定漫长且艰难,但却是必须攀登的高峰。 |  发表于 2026-2-25 05:28:50

|

查看: 236|

回复: 0

发表于 2026-2-25 05:28:50

|

查看: 236|

回复: 0