如果没开行业宽度过滤或择时,这两天跑小市值和微盘股类策略的朋友,应该感受到比较明显的回调。每到这种时候,总会有人来问:小市值策略表现不佳,还有什么策略可以跑?

小市值是许多个人宽客甚至部分机构都会配置的策略,不过由于资金量等限制,不少人只配置或重仓了这一个策略。说实话,这类策略本身不错,收益高,夏普比率好,但最显著的缺陷就是有时回撤巨大,很多人因此拿不住。

因为市场存在风格轮动,不可能一种风格永远占优。如果真是那样,市场就完全是确定性的了,想想都不可能。只不过在A股,大部分时间里小盘风格都压倒了大盘,这也是小市值策略盛行的逻辑根源。明白了这个逻辑,就知道小市值赚的是什么钱,挨打的时候心态或许能更坦然一些。

也正是因为风格轮动,许多人在资金量变大后,就不再押注单一风格,开始做策略配置。他们用风格迥异、相关性低的策略组合起来,以降低资产净值的整体波动。今天,我们就来探讨一个与小市值策略性质不同的选择。

其实这个“优质基本面高股息策略”在2年前就分享过一次,当时已经是连续10年取得正收益,而这两年它又在持续创新高。与小市值策略相比,它的绝对收益并不算惊人,但主打的就是逻辑扎实、防守性强。借着当前小市值回撤的契机,我们不妨重新认识一下它。

当初的思路是,A股目前整体是存量资金博弈,资金流出某个板块,就会流入另一个板块。当小市值风格不佳,或者说大盘整体情绪低迷时,资金比较青睐的一个方向就是高分红、高股息的“防空洞板块”。一有风吹草动,很多资金就喜欢躲进这里面避险,因为其中有高股息资产的安全垫,以及政策或行业周期的支撑。

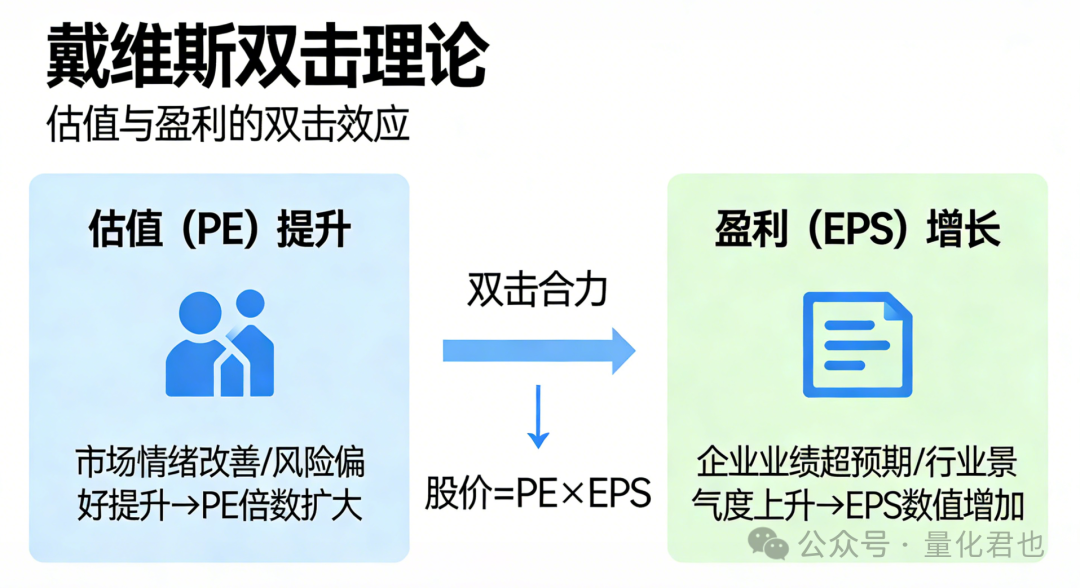

股价变动的根源:戴维斯双击理论

先从股价变动的根源说起。股价为什么会上涨或下跌?坊间有很多流派来解释。以戴维斯理论为例,其核心公式是:

股价(Price) = 市盈率(PE) × 每股收益(EPS)

虽然这个公式只是市盈率计算公式的变形,但用来解释股价变动的驱动力却非常直观。

从这个式子可以看出,想要股价上涨、投资获利,有两个途径:要么提高每股收益(EPS),要么增大市盈率(PE)。

第一条途径:每股收益(EPS)提高,对应的是企业业绩的增长。假设股本没有大幅变动,企业明年赚取的净利润大幅增加,那么每一股平摊到的净利润也就增多了,每股收益随之提高。在市盈率不变的情况下,公司股价就会上涨。这里赚的,就是企业业绩增长的钱。这也是巴菲特常说的“买股票就是买公司”的道理所在。

第二条途径:市盈率(PE)增大,对应的是估值的提升。什么是估值?简单来说,就是投资者认为这家公司值多少钱。市盈率是最常用的相对估值指标之一。如果股票对应的每股收益是1元,给予20倍估值,股价就是20元;给予30倍估值,股价就是30元。

如果业绩增长的同时,估值也得到提升,那就是传说中的“戴维斯双击”了。但在当前的市场环境下,这种情况有点儿…

从目前的大盘行情来看,总体的流动性溢价是指望不上了,抗跌能打的,还得是有良好业绩托底、基本面扎实的股票。

但每股收益(EPS)只是账面上的。由于“财务技巧”的存在,它不一定对应着真金白银,可能只是大量的应收账款和高价库存,面临坏账风险。那么,对我们投资者而言,什么才是实实在在的“真金白银”呢?

那就是切切实实能分到你手上的现金,也就是现金股利/分红。 因此,在正经的金融书籍中,衡量股票内在价值时常用的模型之一就是股利贴现模型(Dividend Discount Model, DDM),它将股票内在价值表达为未来所有股利的折现值之和。近期,还有两个事件叠加,让更多人开始青睐高股息高分红的股票。

第一个就是新“国九条”。此前,国务院印发了《关于加强监管防范风险推动资本市场高质量发展的若干意见》,着重强调了对上市公司现金分红的监管。

“对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。”

随后,沪深交易所就此条款积极跟进,在原来的《股票上市规则》中加入了对分红不达标公司的强约束措施,不达标的可能被实施风险警示(ST)。主板方面,对符合分红基本条件,但最近三个会计年度累计现金分红总额低于年均净利润的30%,且累计分红金额低于5000万元的公司,实施ST。科创板和创业板方面,则将分红金额绝对值标准调整为3000万元。

第二个就是“资产荒”。由于一些行业的调整,过去那些稳定可靠的高息理财产品已不多见。一年期大额存单利率都已降至2%以下,就连消费贷利率也跌到了3%左右。相比之下,那些股息率能达到好几个百分点的股票就显得颇具吸引力(如果不担心本金下跌的话),甚至有人讨论套利策略。

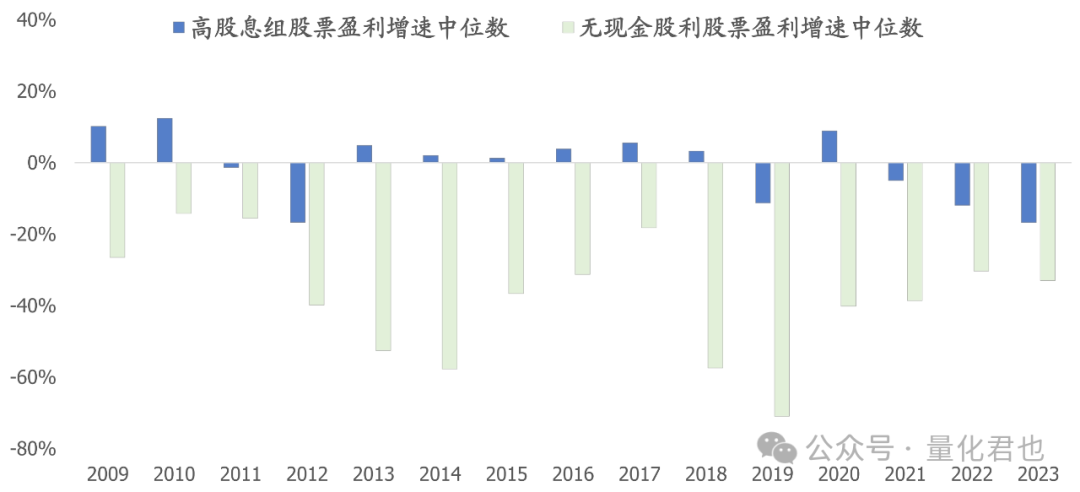

并且一般来说,愿意慷慨进行现金分红的公司,需要有充沛的现金流来支撑这一行为。能够长期稳定高分红的公司,相比其他公司,往往拥有更强的创造正向现金流的盈利能力,来支持其现金分派,而且其净利润的增速也相对更高。

“优质基本面高股息策略”的构建思路

鉴于此,我们可以尝试开发一个高股息策略,作为现阶段的“守正”策略。经过多次尝试,发现如果单纯只依赖股息率这一个因子,策略效果并不理想,需要加入其他基本面条件进行辅助筛选。主要从三个方面着手:

第一,不能只看当期或今年的股息率。 因为一些周期性行业,在景气度高时盈利好、分红高、股息率高。如果这个时候买入,很容易买在周期高点。所以,最好要看近N年的平均分红水平或股息率。

第二,估值也得合理,分红虽好也不要贪杯。 可以利用常用的市盈率(PE)和市净率(PB)等估值指标进行过滤。那么,怎样的估值才算合理呢?可以找一个参考基准,例如消费品龙头公司的平均估值水平。

第三,公司还需有一定的成长性,不用多,有就行。 最起码不是负增长,有点儿盼头的公司,各方面更容易维持稳定。

有没有发现,这有点儿像简化版的GARP(Growth at a Reasonable Price)策略?即以合理的价格购买成长型公司。只不过,这些基本面条件只是用来做初步的股票池筛选,最终还是要在这个优质池子中,买入股息率最高的前N支股票。因此,这个策略被命名为“优质基本面高股息策略”。

策略回测表现

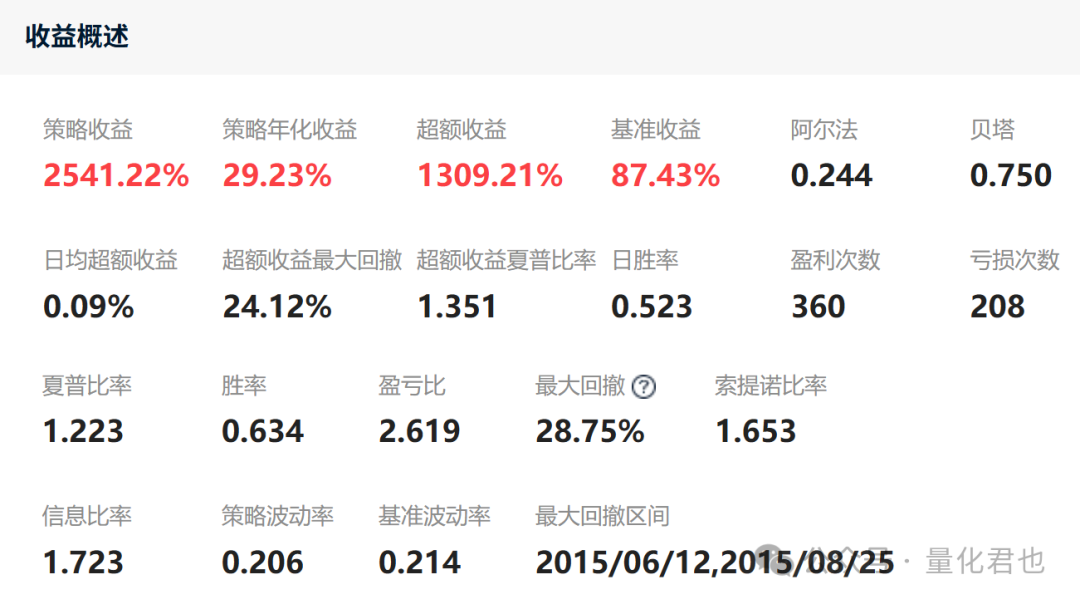

下面是该策略的回测情况(2013年初至回测当日)。

回测设置:时间从2013年初至今,在每个月的第一个交易日进行换仓。选股方法就是上文所述,根据历史时点数据(避免未来函数)剔除ST股、停牌股、涨跌停股等。默认每天只能看到前一天的基本面数据,每次选取10支股票,开盘时交易,设置正常的交易费率和滑点。

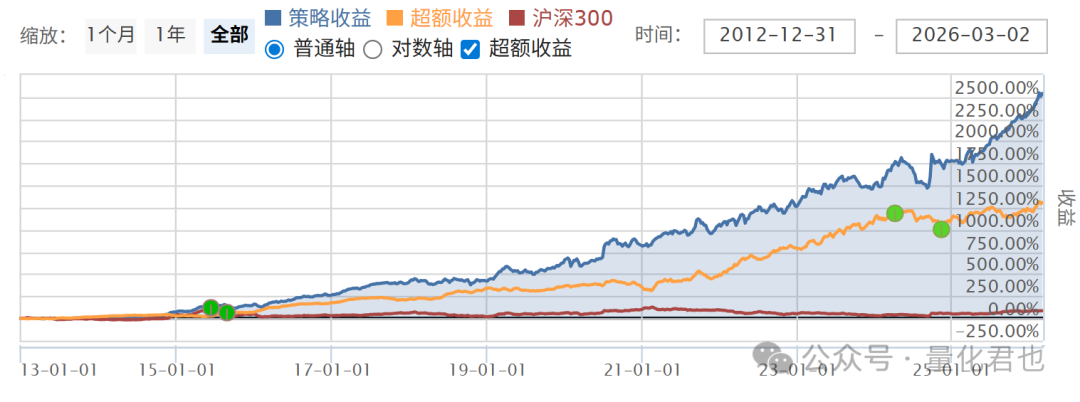

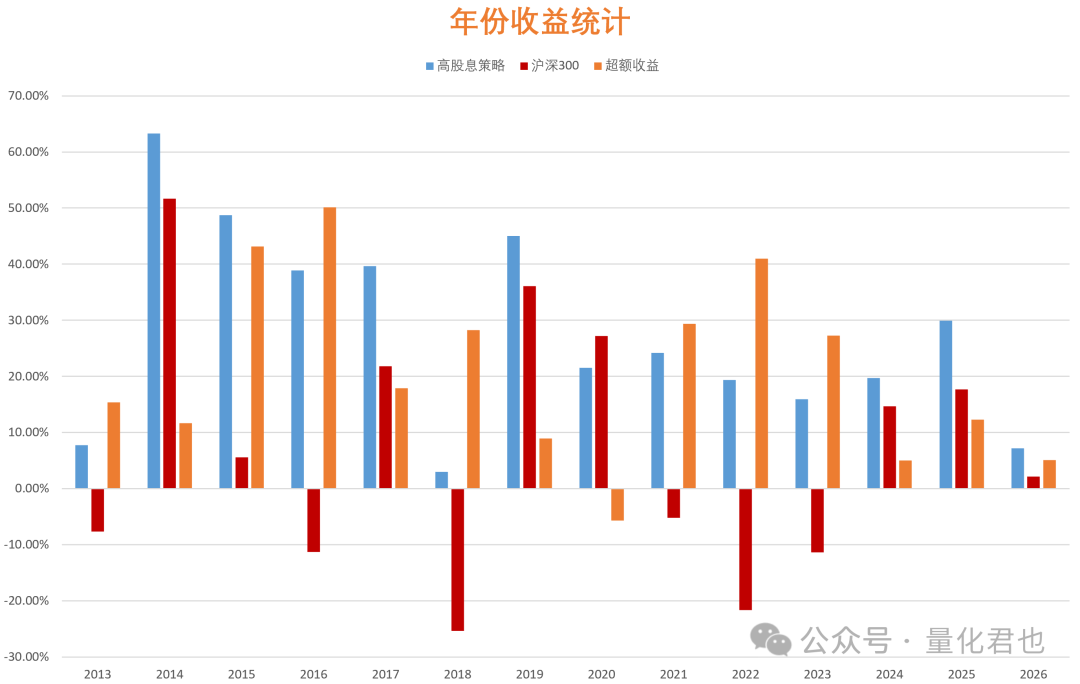

核心结果:在超过13年的时间里,策略累计收益率达到 2541.22%,年化收益为 29.23%,夏普比率为 1.22。因为是纯多头策略,所以最大回撤也比较大,达到 28.75%。不过,由于持仓的都是基本面相对优秀的股票,持有起来心态更稳。并且,在大部分时间里,策略都能跑赢作为市场基准的沪深300指数。这一点切换到对数收益率曲线图上看,对比效果更明显。下图中的黄线即为对数坐标下的超额收益曲线。

这个策略目前还有一个优点:近13年来,每年都能保持正收益(下图蓝柱),包括今年年初至今,只是收益多少的问题。在13年中,除了2020年,其他年份都能跑赢沪深300指数(下图黄柱)。

当然,虽然这个策略相对于小市值策略来说属于相对防守型,但从其绝对收益的波动和最大回撤可以看出,它本身也存在一定的风险。本文的目的,是在小市值策略之外,为大家提供一个不同逻辑的、异质性的策略思路作为参考。

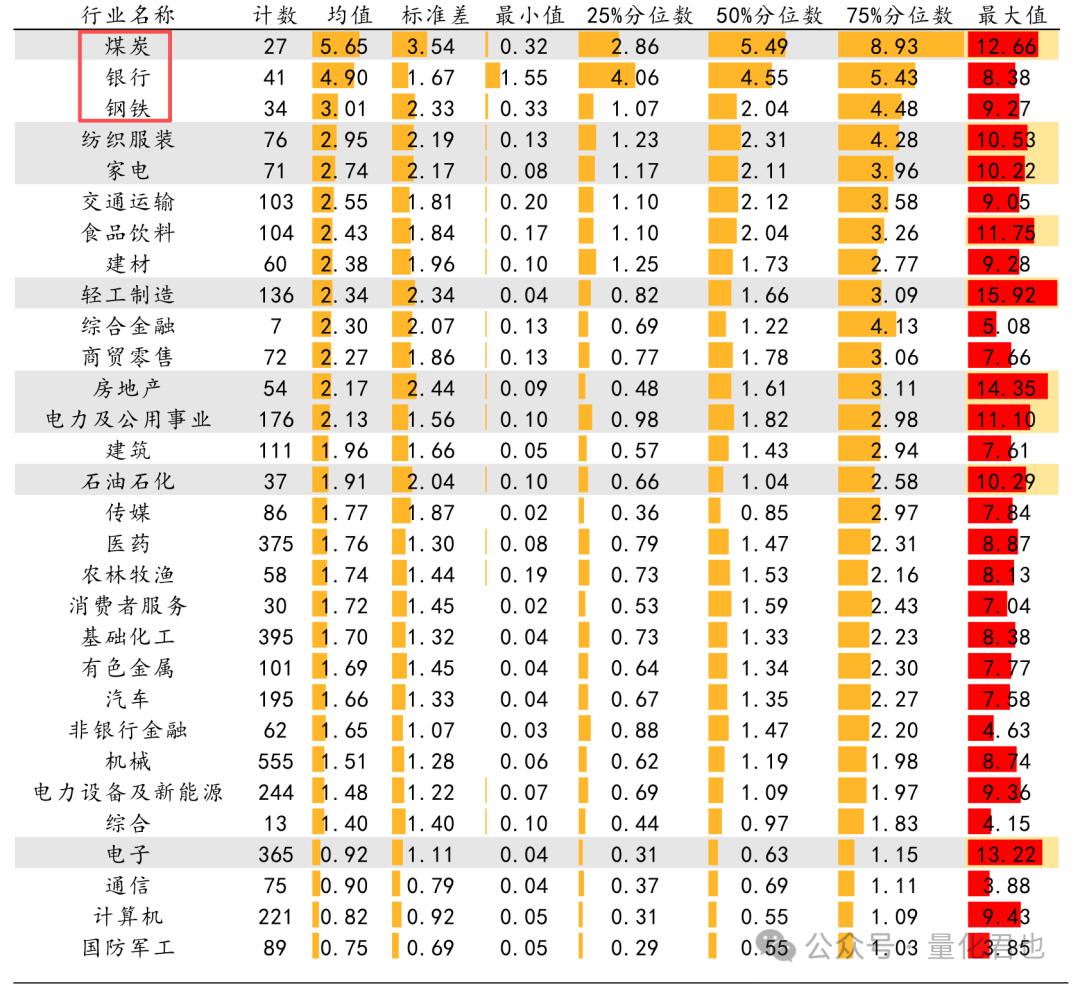

这里说的“异质”,除了从策略构建逻辑上可以看出,还可以通过一个数据来观察:各行业的平均股息率。

还记得在前两篇文章(《小市值策略除了日历效应外,能用动态择时降低回撤吗》和《菜场大妈提着行业冥灯,仿佛找到了低回撤途径》)中提到,可以利用“行业宽度”进行择时。当遇到那四个所谓的“行业冥灯”时,就让小市值策略空仓不交易。而巧合的是,这四个行业中的煤炭、银行和钢铁,正是行业股息率排行榜上的Top 3。近期,当钢铁行业宽度指标发出信号时,小市值策略空仓,恰好规避了回调。市场的观察与统计数据互相验证:这些高股息行业是大资金的“防空洞”,却可能成为小市值策略的“搅局者”。

这个基于基本面与股息率的策略,涉及对财务数据分析和估值模型的运用,其逻辑在当下的市场环境中值得深入探讨。当然,任何策略都有其适应性和周期性,理解其赚钱的逻辑和潜在风险,是进行策略配置的第一步。

参考资料(按发布时间排序):

- 国投证券,2024.1,《高股息策略总论:永不磨灭的价值番号》

- 国盛证券,2024.1,《量化分析报告:为什么高股息风格有望成为全年主线?》

- 国务院,2024.4,《关于加强监管防范风险推动资本市场高质量发展的若干意见》

- 中金研究,2024.04,《中金:联合解读新“国九条”》

- 中信建投,2024.04,《中信建投:新“国九条”政策解读合集》

- 华鑫证券,2024.5,《熊牛转换年的高股息投资:红利高质量》

- 国盛证券,2024.5,《超越股息率:从资本配置出发构建股东回报率指标》

- 海通证券,2024.8,《退市新规下,如何系统性识别上市公司风险_交易与分红篇》

- 西部证券,2025.3,《红利投资的“进化论”,从理解到超越的高股息投资策略演进》

- 源达信息,2025.8,《股息率因子的多维验证与策略构建,十二年A股回测分析》

- 中泰证券,2025.12,《“高息现金牛”策略:分红能力与意愿的双重验证》

风险提示:市场有风险,投资需谨慎。所有策略思路和策略源码仅供参考与学习,不构成任何投资建议。策略历史回测表现仅代表过去,不代表未来收益。

发表于 2026-3-4 04:30:31

|

查看: 234|

回复: 0

发表于 2026-3-4 04:30:31

|

查看: 234|

回复: 0