在企业的 ERP 系统中,管理会计体系的底层结构设计,直接决定了成本如何被归集、内部价值如何流转。长期以来,许多传统 ERP 系统习惯于将管理会计视为财务会计的延伸,主要依赖“总账科目 + 多维辅助核算”的模式来实现成本追踪。而像 SAP 这类成熟的 ERP 架构,则走出了另一条路:它在财务会计之外,构建了一个独立的控制模块,并把“成本对象”作为整个管理会计建模的核心单元。这时,成本对象不再是简单的核算维度标签,而是具备了完整生命周期、预算控制和内部价值流转规则的独立业务实体。

本文将深入解析 SAP 成本对象背后的设计哲学,揭示传统辅助核算模式面临哪些结构性瓶颈,并探讨国产 ERP 系统如何通过构建这种面向对象的成本架构,来提升整个管理会计体系的完整性与控制力。

一、 传统ERP辅助核算模式的瓶颈

1. 科目中心化设计的局限

多数传统 ERP 采取了“以科目为中心”的思路,通过在总账科目上挂载各种辅助核算项(比如部门、项目)来区分不同维度。在这种模式下,管理会计在逻辑上完全依附于财务会计,核算维度严重受限于财务账簿的结构,更多体现为一种事后统计的特征。费用总是先记入总账科目,然后才通过辅助核算字段实现维度区分,相关的管理分析严重依赖期末的统计或分摊处理。这种设计在组织结构简单时还能应付,一旦企业规模扩大或者管理维度增多,其结构性约束就会逐渐暴露出来。

2. 生命周期与过程控制的缺失

辅助核算项在架构本质上属于静态的属性字段,它缺失了支撑复杂业务逻辑的动态状态机制,比如“已创建、已下达、技术完成”等生命周期状态。这个缺陷直接导致系统很难基于对象的状态来实施前置的业务阻断。例如,当一个项目还没有正式下达时,系统很难从底层去强制拦截相关的物料领用。此外,这种模式弹性不足,一旦业务维度需要变更,往往牵一发而动全身,需要重构整个科目体系,给历史数据的回溯与迁移带来巨大困难。

3. 预算与账簿结构的深度耦合

预算通常被硬性绑定在“科目与辅助核算维度的组合”上,导致预算控制逻辑和财务账簿结构死死地挂钩。这使得跨年度、跨科目的复杂项目预算难以实现连续控制,而且预算结构必须随着科目体系的调整而同步调整,在复杂的资本化或分期结转场景下,实现成本非常高。

4. 内部结转对总账的冗余影响

内部的价值流转在这种模式下,通常需要通过生成总账凭证来实现,这直接导致财务账簿中产生了大量非必要的业务数据冗余。这些结转动作可能会影响法定报告中费用性质的清晰呈现,也增加了后续审计追溯的复杂性。从架构角度看,其根本问题在于缺乏一套独立的、对象化的建模体系来承载管理会计的逻辑。

二、架构解耦:成本对象作为独立业务实体

1. 管理会计的对象化建模

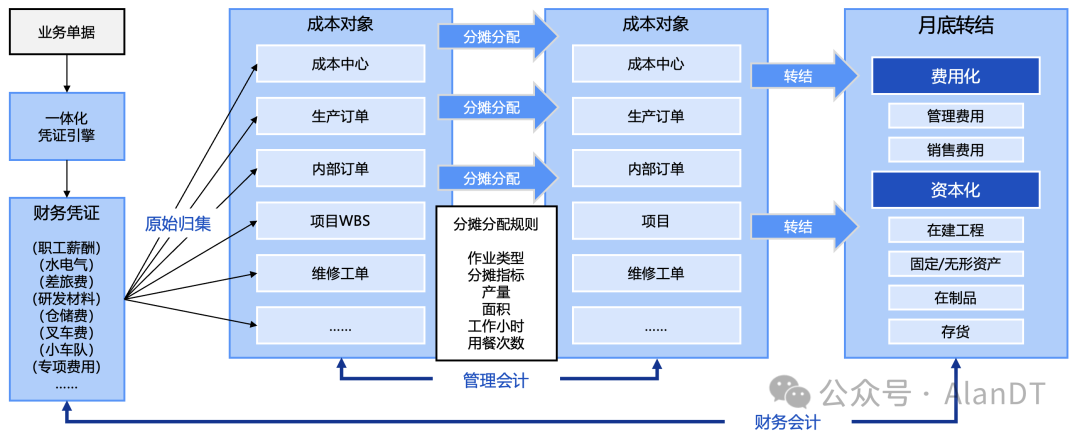

在先进的架构设计中,成本对象是资源消耗的价值归属单元,它具备独立的账簿和完整的生命周期管理能力。根据不同的管理目的,成本对象可以分为多种类型:

- 成本中心:用于归集结构性的间接费用,通常对应部门或职能单元,承担组织视角的费用控制责任。

- 内部订单:用于归集具有时效性的专项任务成本(比如一个研发课题、一次大修任务),并在周期结束时依据规则进行清算。

- 生产订单:用于归集特定批次的生产成本,是制造执行与成本核算的衔接点。

- 成本收集器:在流程或重复制造中,持续归集某一产品或产线的期间生产成本,支持按期间进行连续核算。

- 维修工单:用于归集设备运维任务的实物消耗与人工工时,完成后结算至资产或费用科目。

- 项目/WBS元素:支持复杂工程的全生命周期成本归集,具备多层级分解的能力。

- 获利能力段:从市场视角(客户、产品、渠道的组合)分析盈利,计算边际贡献。

与静态的辅助核算字段不同,成本对象具备较为完整的结构化特征:独立的主数据、独立的预算、独立的状态、独立的结算规则以及独立的价值归集逻辑。

图:ERP的管理会计成本流示意图

2. 状态与过程控制

成本对象通常受系统状态与用户状态机制控制,例如从“已创建”到“已下达”再到“技术性完成”最后“关闭”。不同的状态精确控制着是否允许实际过账、是否允许做采购承诺、是否允许结算、是否允许关闭。这使得管理控制能够真正嵌入到业务过程之中,而不仅仅是停留在事后统计的层面。

3. 预算与承诺控制

预算直接绑定在具体的成本对象上。当一张采购申请或业务单据引用了该对象时,系统便可以实时执行可用性检查:可用预算 = 已下达预算 - 实际成本 - 承诺金额。如果可用预算低于本次申请的金额,系统可以根据预设的配置触发预警甚至直接进行业务控制。这种机制实现了真正的事前控制,而不仅仅是事后分析。

三、成本对象设计的关键机制与优势

1. 初级与次级成本要素的分层

为了实现管理会计与财务会计的逻辑隔离,系统引入了成本要素的概念:

- 初级成本要素:一一对应总账科目,用于标识外部费用(如水电费、工资)流入成本对象。这确保了管理会计与财务会计的数据同源。

- 次级成本要素:仅存在于管理会计内部,用于标识成本对象之间的内部价值流转类别(比如内部分摊、作业分配、成本结算)。它不对应任何财务总账科目,从而实现了内部价值流转与法定财务披露的逻辑隔离。

举个例子,电费记入成本中心使用的是初级成本要素;而成本中心向生产订单分配机器工时,使用的就是次级成本要素。这种设计使得内部流转清晰可追溯,并且避免了内部结算对利润表结构产生重复性的影响。

2. 作业驱动的资源流转

成本对象之间的价值转移,通过“作业”数量来实现,这使得费用归集从基于金额比例的模糊分配,转向了基于资源消耗因果关系的数量驱动机制。发送方(如成本中心)提供作业,接收方(如生产订单、维修工单)消耗作业。计算方式为:分配成本 = 消耗作业量 × 作业单价。其中作业单价可以是计划价格或实际价格。这套机制使得内部资源流动具备了坚实的数量基础,可以进一步用于分析:

- 效率差异:实际工时与标准工时的对比。

- 产能利用率:实际作业量与可用产能的对比。

- 价格差异:实际作业价格与计划作业价格的对比。

3. 多维并行归集能力

系统支持一笔业务单据同步更新多个成本对象的独立视图:

- 成本中心视角:组织责任与费用控制。

- 内部订单视角:专项任务成本归集。

- 生产订单/成本收集器视角:制造成本归集。

- 维修工单视角:设备维护成本归集。

- 项目视角:工程或研发成本控制。

- 获利能力段视角:市场维度盈利分析。

各视图独立运算,数据互不覆盖。在架构实现上,它并非依赖简单的字段扩展,而是通过多维并行记账机制,分别维护各个管理视图的成本数据。这使得从行政、项目、产品、市场等多个维度进行实时投入产出分析成为可能,减少了对期末集中处理的依赖。

4. 参数化结算规则

动态的成本对象(如内部订单、生产订单、维修工单)在其生命周期结束时,需要被结算至最终的受益方。这里的 结算规则 可以灵活定义:

- 固定比例:按设定好的百分比进行分配。

- 按数量比例:根据接收方的实际数量进行分配。

- 按金额比例:根据接收方已归集的金额比例进行分配。

- 按结构映射:根据组织或产品结构映射关系进行分配。

例如,一个内部订单的成本可以被配置为:60%结转至指定的成本中心、30%结转至特定的固定资产、10%直接结转至当期费用科目。系统会根据预设的规则自动生成内部凭证,实现对象余额清零、价值精准投递,且整个过程审计可追溯。

四、国产ERP的管理会计内核重构

早期的国产 ERP 大多沿用辅助核算模式,实现路径更偏重于财务报表的生成。近年来,部分领先的国产 ERP 厂商在管理会计内核的设计上,其思路已逐步与国际主流体系趋同。

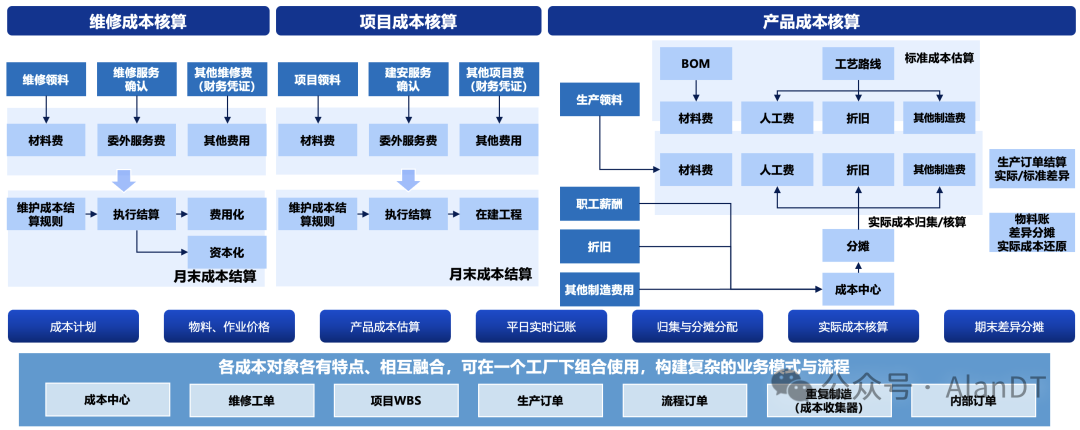

图:某国产ERP构建的管理会计与成本核算体系

1. 原生对象引擎

支持成本中心、内部订单、生产订单、成本收集器、维修工单、项目、获利能力段等对象的独立建模与全生命周期管理。每个对象类型都具备独立的主数据模型、状态控制和价值归集逻辑。

2. 要素双层结构

明确区分初级成本要素与次级成本要素,引入了次级成本要素与内部分配机制,实现了内部价值流转的自动化与可追溯性,同时确保内部结转可以不生成总账凭证,保障了财务报表的清晰度。

3. 作业价格体系

建立了作业类型模型,支持作业价格的定义与计算。成本中心可以作为作业提供方,生产订单、维修工单等则作为作业消耗方。系统支持计划价格与实际价格的双轨制,为产能差异与效率差异的深度分析提供了可能。

4. 实时视图更新

一笔业务单据能够同时更新多个成本对象的价值账簿,支持从组织、项目、产品、市场等多视角的实时投入产出分析。各视图数据独立存储,互不干扰,方便多维度实时查询。

5. 可配置的结算引擎

提供了配置化的结算规则定义界面,支持设置复杂的分配路径。系统能根据规则自动生成内部结算凭证,整个结算过程可追溯、可审计,满足财务合规与管理分析的双重要求。

五、总结与展望

管理会计的核心在于成本的归属与内部价值的流动。成本对象架构的价值,主要体现在四个方面:

- 责任实体化:将成本中心、内部订单、生产订单、维修工单、项目、获利能力段等经营单元建模为独立对象,实现独立核算与实时监测。

- 控制过程化:通过状态机制与预算承诺体系,将管理控制嵌入业务流程,提升从事后分析向事前控制延伸的能力。

- 核算精细化:以作业驱动替代金额分摊,使内部成本分配基于数量驱动逻辑,支撑效率与产能的深度分析。

- 分析实时化:通过多维并行归集,支持组织、项目、产品、市场等多视角的实时投入产出分析。

当前,部分国产 ERP 在成本对象引擎与价值流转模型上的重构,为其支撑大型复杂组织的经营核算与决策分析提供了相对完整的架构基础。

管理会计体系的工程化目标,在于建立一套结构清晰、全程可追溯的内部成本流转机制:每个责任单元都可独立核算,每次资源流动都清晰可查,每项经营决策都有数据支撑。成本对象,正是企业内部这张巨大成本流转网络中的关键节点。当对象模型足够清晰、运行稳定且可持续维护时,ERP 系统才更有可能为企业的长期精细化管理提供稳固的支撑。关于国产 ERP 在复杂业务场景下的具体实践,也欢迎大家在 云栈社区 进行更深入的探讨与交流。

https://mp.weixin.qq.com/s?__biz=MzYzNzQ3NDI3OA==&mid=2247484121&idx=1&sn=1269b282db346bb8c536a3a85852b79a&scene=21#wechat_redirect

https://mp.weixin.qq.com/s?__biz=MzYzNzQ3NDI3OA==&mid=2247484115&idx=1&sn=68c6d6f69c3017403c94c7ecb07e5784&scene=21#wechat_redirect

https://mp.weixin.qq.com/s?__biz=MzYzNzQ3NDI3OA==&mid=2247484109&idx=1&sn=35397d338cd3be2b9d16c46cba2d8920&scene=21#wechat_redirect

发表于 2026-3-5 14:45:32

|

查看: 308|

回复: 0

发表于 2026-3-5 14:45:32

|

查看: 308|

回复: 0