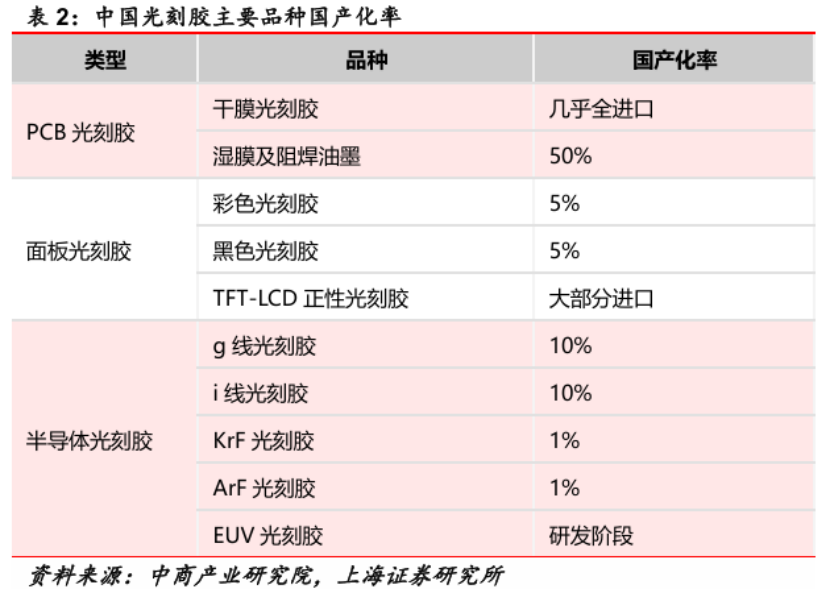

近年来,光刻胶的国产替代一直是市场重点关注的方向之一。作为电子化学品产业“皇冠上的明珠”,我国光刻胶产业起步较晚,且主要集中在中低端市场,国产化率较低,高分辨率的光刻胶核心技术被日美垄断。

根据中商产业研究院数据显示,我国光刻胶生产中,技术难度较低的PCB光刻胶占比达94%,面板光刻胶占3%,技术难度最高且全球市场份额最大的半导体光刻胶仅占2%。

近期,国产光刻胶企业彤程新材向港交所发起了冲击。彤程新材料集团股份有限公司于2月8日向港交所递交上市申请,由国泰君安海通证券担任保荐人。

该公司早在2018年6月27日便已于上交所上市,证券代码为603650.SH。截至2026年2月13日收盘,公司股价为58.91元/股,总市值约为362.9亿元。

表:中国光刻胶主要品种国产化率,来源:中商产业研究院、上海证券研究所

专注于新型化工材料领域,总部位于上海

彤程新材的历史可追溯至1999年8月,由张宁女士创立,公司于2016年9月改制为股份有限公司,总部位于上海市自由贸易试验区。

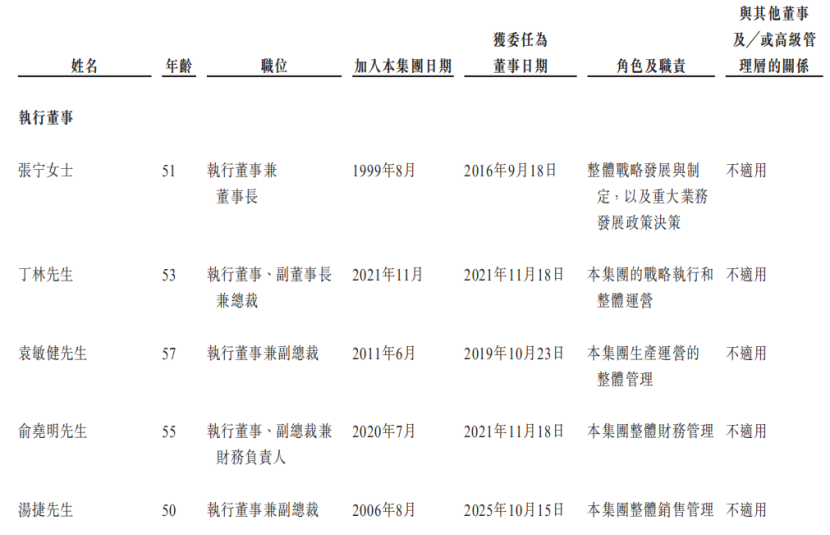

本次发行前,张宁及其控制的实体(彤程投资及维珍控股)共同有权行使公司30%或以上的投票权,被视为公司的控股股东。公司董事会由九名董事组成,包括五名执行董事、一名非执行董事及三名独立非执行董事。

张宁女士现年51岁,担任执行董事兼董事长。她拥有北京工商大学化学工程系生物化工专业学士学位、华威大学工程商业管理专业理学硕士学位、长江商学院高级管理人员工商管理硕士学位以及亚利桑那州立大学全球金融工商管理博士学位。

值得一提的是,张宁同时担任轮胎产品生产商中策橡胶(603049.SH)的董事,而中策橡胶是彤程新材的下游客户。根据东方财富数据,截至2025年9月底,彤程新材持有中策橡胶8.03%的股份。

表:执行董事情况,来源:招股书

彤程新材是一家新型材料综合服务供应商,专注于新型化工材料的研发、生产、营销、销售及分销。公司成立之初,主要从事轮胎化工材料的国际贸易业务,随后通过建立生产基地向上游扩展。

自2020年起,公司逐步通过战略投资,收购了显示面板光刻胶供应商北京北旭电子以及半导体光刻胶供应商科华,相关产线也随之投产,业务由此延伸至电子化学品及可完全生物降解材料领域。2024年,公司投资建设了自有生产基地,用于半导体晶圆抛光垫的研发、生产和销售。

经过多年发展,彤程新材当前的主要业务包括以下三个分部:

- 电子材料:主要分为半导体材料(半导体光刻胶、CMP抛光垫、高纯溶剂及EBR)与显示面板材料(显示面板光刻胶、有机绝缘膜及发光材料)。

- 轮胎用橡胶助剂及其他化工产品:包括橡胶树脂及助剂,例如酚醛树脂、PTBP及其他化工产品。

- 可完全生物降解材料:主要包括主要用于包装材料及农用地膜的PBAT产品。

公司定位于产业链中游,向轮胎、汽车、半导体及显示面板生产商等下游产业供应功能性树脂、光刻胶及辅助化工产品。招股书提示,公司的业务运营涉及使用及储存若干易燃、易爆或腐蚀性危险化学品,因此相关材料的研发、生产、储存及运输存在固有的安全风险。

传统业务轮胎用橡胶助剂增长乏力,面临应收账款压力

近几年,受光刻胶需求增长及国产替代进程的驱动,彤程新材的收入整体呈现增长态势。

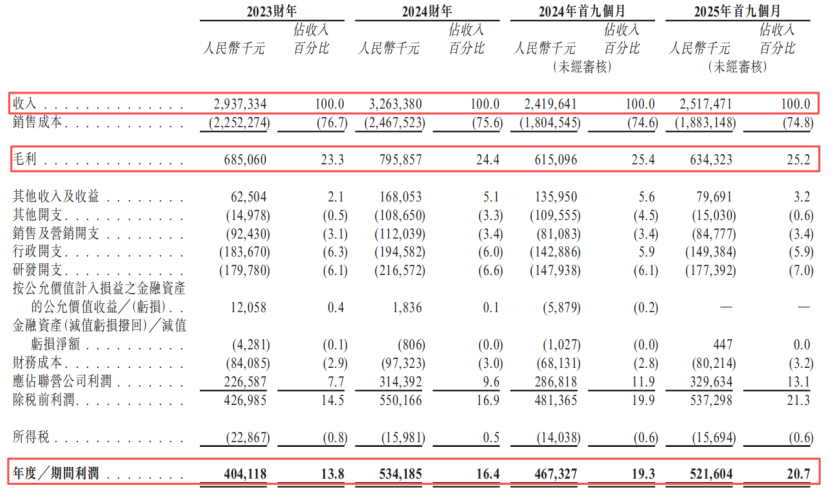

2023年、2024年及2025年1-9月(报告期),公司的收益分别为29.37亿元、32.63亿元和25.18亿元;净利润分别为4.04亿元、5.34亿元和5.22亿元;毛利率则分别为23.3%、24.4%和25.2%。各报告期内,公司来自海外销售的收入占比分别约为18.7%、19.0%及18.8%。

表:关键财务数据,来源:招股书

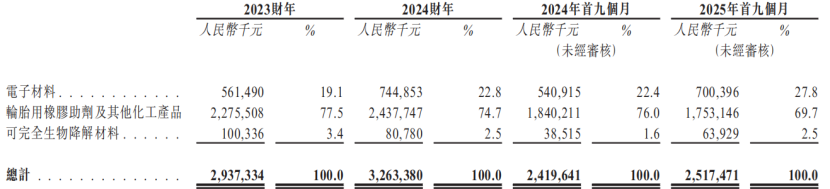

按业务类别划分,轮胎用橡胶助剂及其他化工产品仍然是公司的主要收入来源,但增长已显乏力。2025年前三季度,该部分业务收入约17.53亿元(占总收入的比重约69.7%),较2024年同期的18.4亿元有所下降。

与此同时,电子材料业务的收入占比则由2023年的19.1%上升至2025年前三季度的27.8%。招股书明确指出,电子材料分部是公司的核心收入增长引擎,这得益于在下游行业积极发展的推动下,市场对半导体光刻胶和显示面板光刻胶需求增长,以及光刻胶产品实际产量的提升。

表:按业务线划分的收入明细,来源:招股书

研发投入方面,报告期内公司的研发开支分别为1.8亿元、2.17亿元和1.77亿元,分别约占各期总收入的6.1%、6.6%及7%。

在采购端,公司生产所用的主要原材料包括苯酚、烷基酚、异丁烯、二异丁烯、间苯二酚及甲醛等,其中大部分源自石化及其他基础化工行业。这些原材料的价格受供给侧改革、经济周期、国际市场状况、原油价格波动等多种因素影响。若未来主要原材料价格大幅上涨或频繁波动,公司可能会面临生产成本上涨的压力,经营业绩可能受到不利影响。

在销售端,公司的客户主要涵盖汽车轮胎、半导体及显示面板等行业。轮胎用橡胶助剂客户包括普利司通、米其林、固特异、马牌、倍耐力、中策橡胶、赛轮轮胎等国内外知名企业。在电子材料领域,公司已与多家中国领先的8英寸及12英寸晶圆制造厂商建立了业务关系。据上海证券2025年3月的研报,彤程新材的部分产品已批量供应中芯国际、长江存储、华虹半导体等本土芯片制造商。

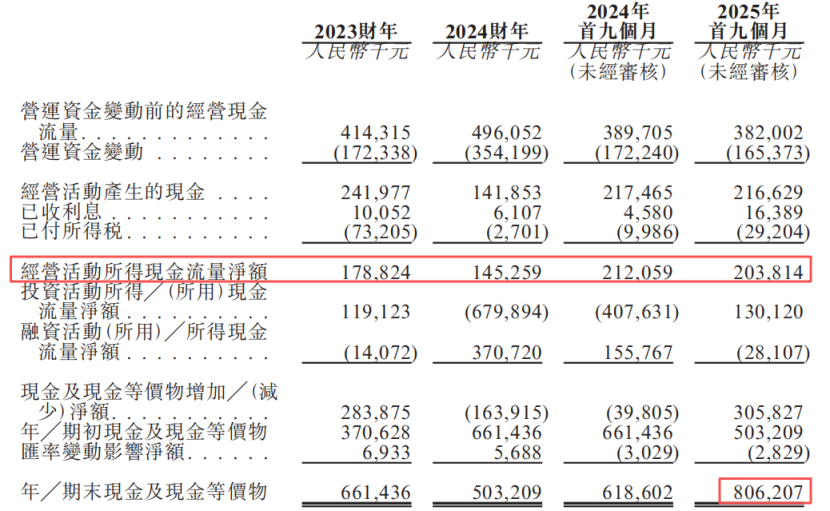

值得注意的是,彤程新材也面临着应收账款的压力。截至2025年9月底,公司的贸易应收款项及应收票据约为11.34亿元,较2024年年底的10.65亿元有所增加。报告期内,公司累计宣派股息8.47亿元。

表:现金流量表,来源:招股书

光刻胶领域面临日本巨头竞争,橡胶助剂行业增速平缓

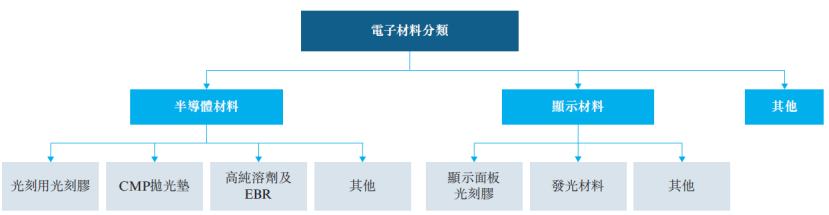

根据招股书,公司的电子材料产品线覆盖广泛。

图:电子材料分类,来源:招股书

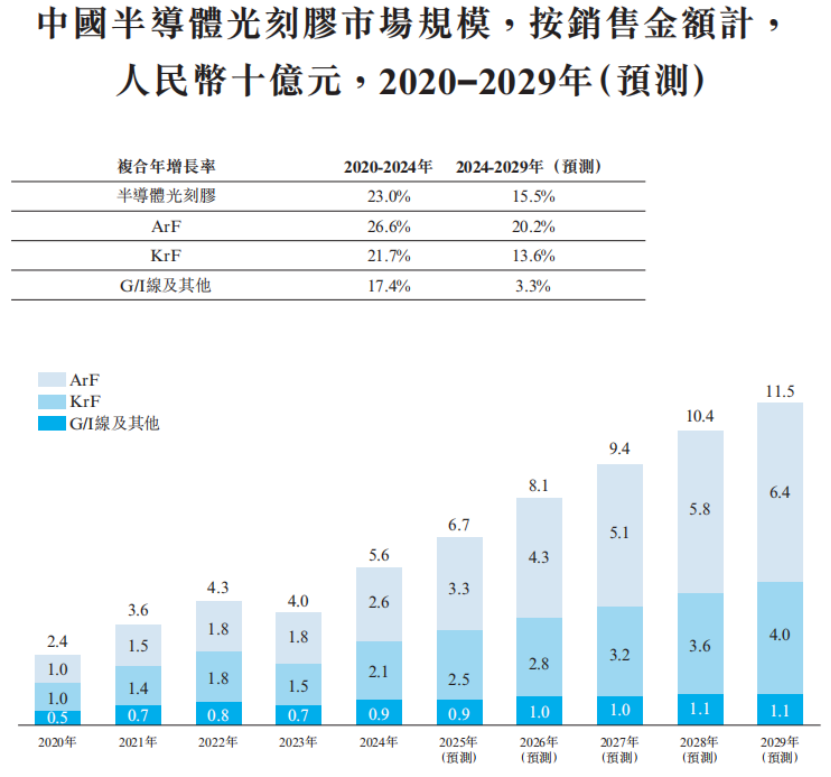

中国已成为全球最大的半导体消费市场之一,下游应用涵盖消费电子、通信、汽车电子及人工智能等多个领域。在需求拉动和政策支持下,国内芯片制造业正处于快速发展阶段。2024年,中国内地集成电路行业市场规模约1.3万亿元。半导体光刻胶是芯片制造的关键材料,能将掩膜版上的电路图形精确转移到硅片表面。

半导体光刻胶按感光波长分为G线(436nm)、I线(365nm)、KrF(248nm)、ArF(193nm)及EUV(13.5nm)等类别。从中国市场的销售金额来看,2024年,ArF光刻胶销售金额约56亿元,KrF光刻胶约21亿元,G/I线及其他光刻胶约9亿元。

图:中国半导体光刻胶市场规模预测,来源:招股书

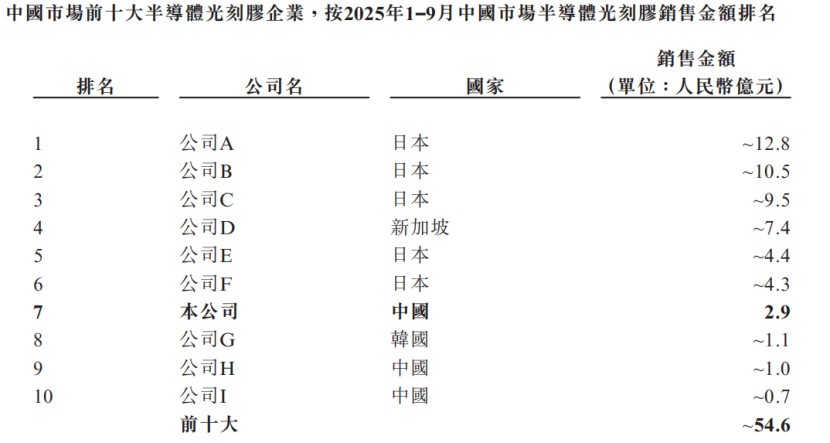

然而,半导体光刻胶市场的份额主要由日本头部供应商占据。在中国市场,彤程新材于2025年1-9月的半导体光刻胶销售额排名第七,是中国本土公司中销售金额最高的。其主要竞争对手包括东京应化、JSR、信越化学、杜邦、富士胶片、住友化学、韩国东进世美肯、上海新阳等。

表:中国市场前十大半导体光刻胶企业排名(2025年1-9月),来源:招股书

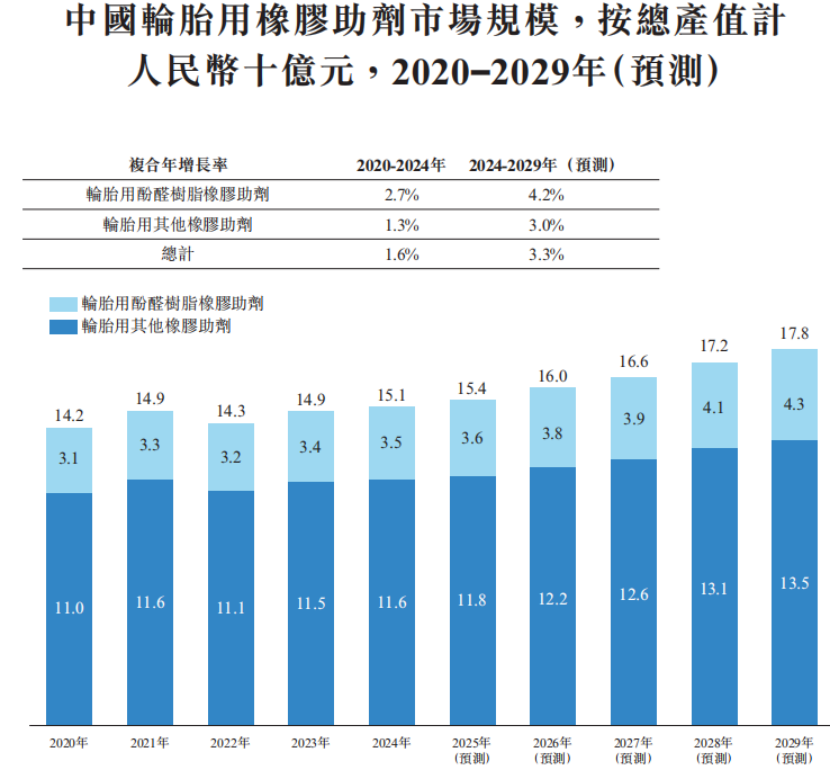

另一方面,在传统业务领域,橡胶是重要的工业战略物资。因其弹性、耐磨等特性,成为轮胎生产的优质原料。受外部需求变动影响,2020至2024年中国轮胎外胎总产量从8.08亿条增至11.87亿条,复合年增长率为10.1%。橡胶助剂是用于提升橡胶制品性能、保证使用寿命的关键辅助原料。

中国是橡胶助剂生产第一大国,2024年产量约占全球78%。然而,受全球经济波动影响,2020至2024年中国橡胶助剂市场规模轻微波动,总产值从2020年的202亿元增至2024年的215亿元,复合年增长率仅为1.5%。其中,大部分橡胶助剂用于轮胎相关场景,未来随着新能源汽车需求的提升,轮胎用橡胶助剂市场预计将保持稳定增长。

图:中国轮胎用橡胶助剂市场规模,来源:招股书

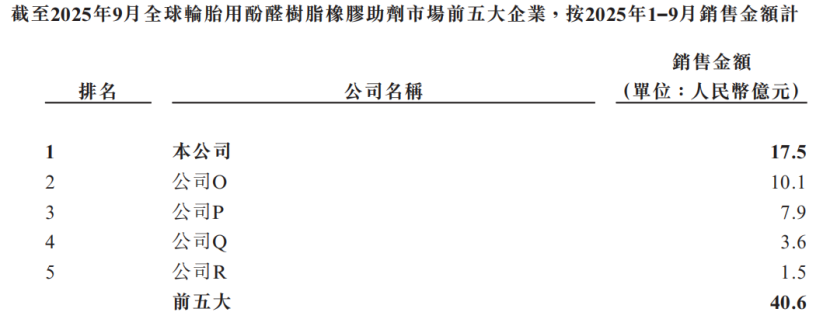

2025年前三季度,全球轮胎用酚醛树脂橡胶助剂市场前五名企业合计销售金额约为40.6亿元,其中彤程新材位居第一,是该领域的全球最大公司。其主要竞争对手包括杜邦、旭有机材、韩国OCI集团、圣泉集团等。

表:全球轮胎用酚醛树脂橡胶助剂市场前五大企业排名,来源:招股书

总体来看,彤程新材的传统轮胎用橡胶助剂业务主要依赖下游汽车行业,未来行业增速已显平缓,2025年前三季度该部分收入已出现下滑。公司未来的增长动能将主要依靠以光刻胶为代表的电子材料这条“第二曲线”,但该领域强敌环伺,未来将直接面对多家日本传统巨头的激烈竞争。

彤程新材能否在稳固传统基本盘的同时,成功在高端电子材料领域打开局面,实现双轮驱动的稳健增长,市场将持续关注。对于此类兼具技术突破与产业趋势的企业动态,欢迎在云栈社区的开发者广场参与讨论,获取更多行业分析视角。

发表于 2026-3-8 04:54:07

|

查看: 235|

回复: 0

发表于 2026-3-8 04:54:07

|

查看: 235|

回复: 0