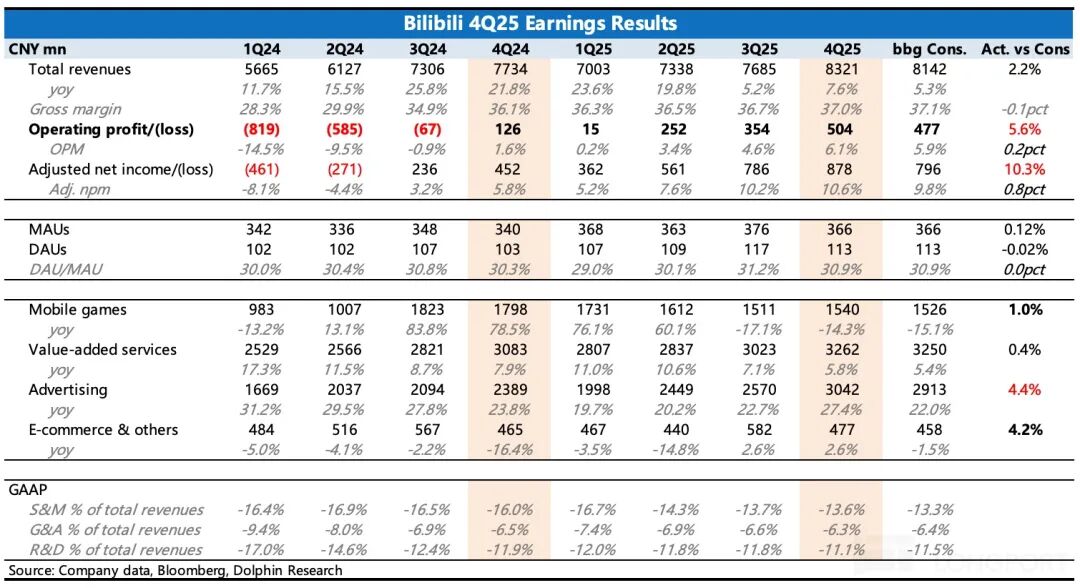

北京时间3月5日港股盘后,哔哩哔哩发布了2025年第四季度财报。本季度的主要亮点集中在广告业务,其他板块表现则相对一般,基本符合市场预期。

财报发布后股价出现下跌,分析认为这并非源于Q4业绩本身,而是受到游戏《三国百将牌》延期(从Q1末调整至Q2末)以及公司关于今年AI投入的表态影响。业绩会上并未披露具体的AI投入规模和财务影响,仅表示会将今年增量利润的一部分重新投入AI。据会后交流,AI投入预计对今年利润的影响在5-10亿元之间,而市场原本预期今年的利润约为35亿元(对应约10.5%的利润率)。

尽管市场的一致预期本就不高,管理层也表达了会“逐步投入、边看边投”的审慎态度,但AI投入对短期利润的拖累仍无法忽视。短期内资金面的波动在所难免,关键在于公司能否通过压缩其他费用或创造更多收入,来平衡AI投入带来的影响。

具体来看各业务表现:

1. 广告高增长,趋势有望继续

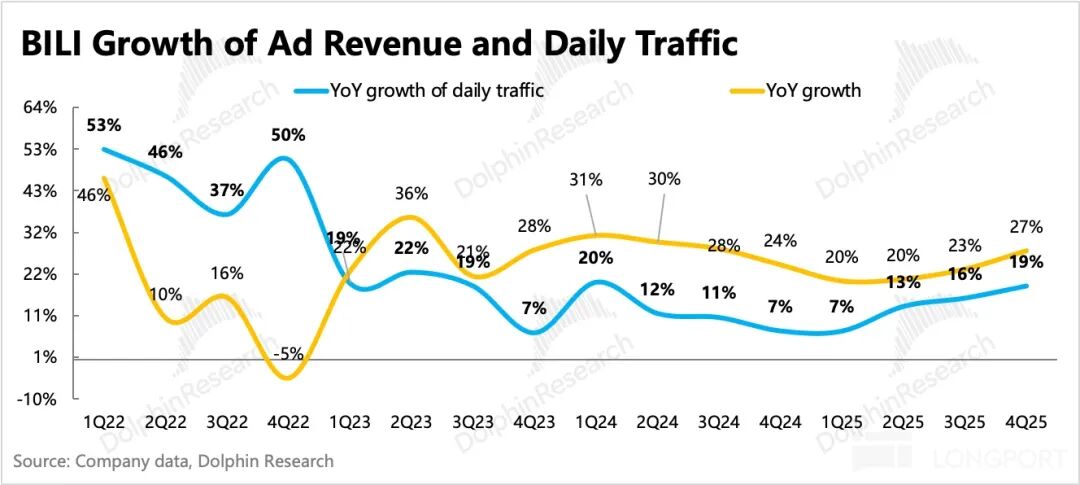

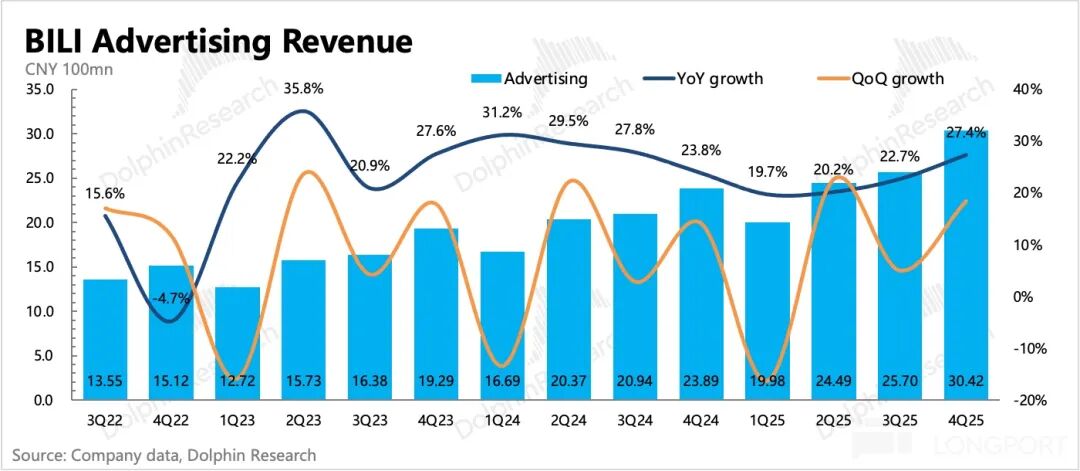

Q4广告收入同比增长27%,小幅超出市场预期。驱动因素除了平台生态的良性增长(用户和UP主内容创作均保持正常增长)外,也有公司的主观努力,如提高广告加载率、改善广告效率、推出AIGC广告生成工具等。同时,外部环境也提供了顺风,如短剧、小游戏、AI等内容产品天然适配B站平台的用户标签。

结合年初AD Talk营销大会上管理层对今年商业化的规划——释放库存 + 推出自动化营销工具,广告业务在中短期内的高增长态势有望持续。

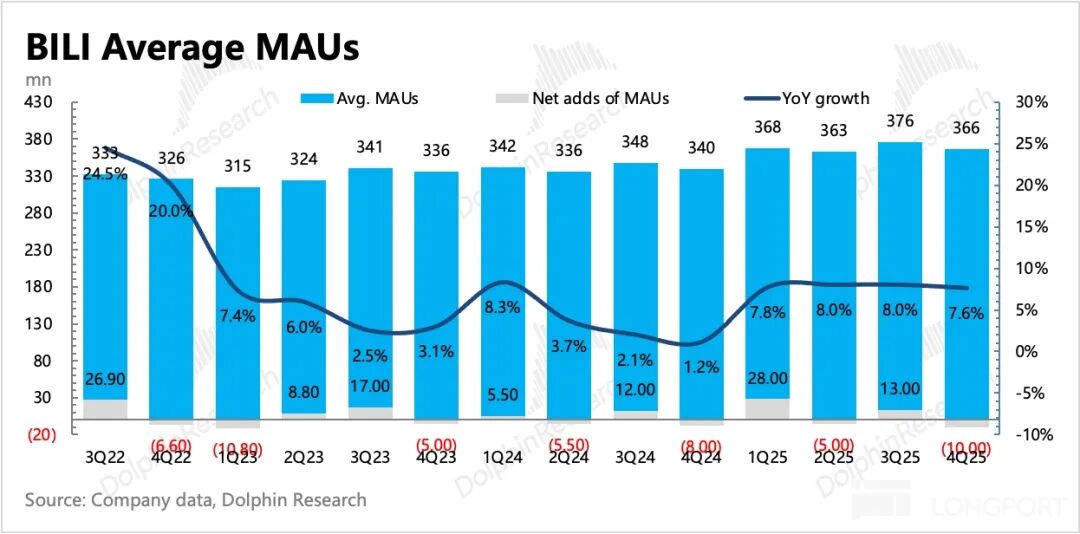

2. 用户扩张节奏少了惊喜

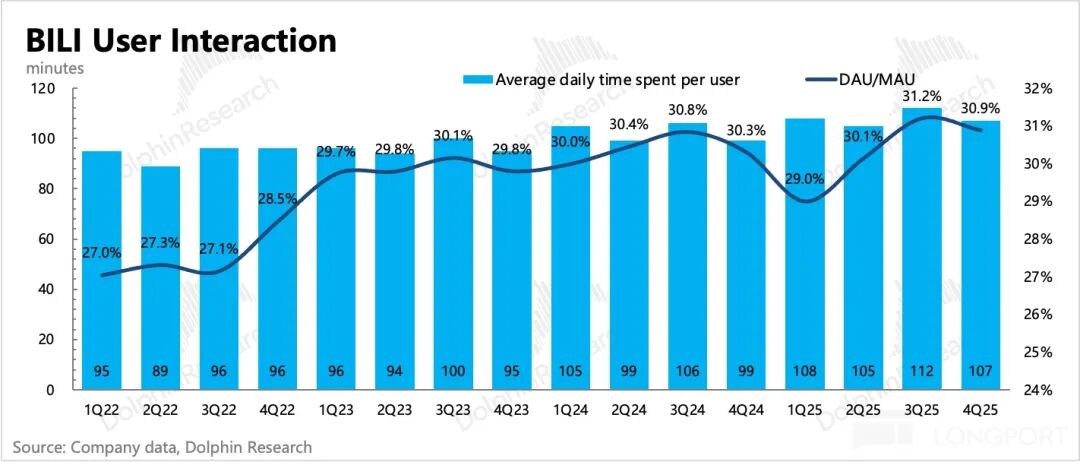

Q4月活跃用户(MAU)环比减少1000万,符合淡季的正常波动和市场预期。用户粘性指标(DAU/MAU、日均使用时长)同比继续小幅提升。然而,用户增长作为去年多个季度以来的亮点指标,在四季度未能延续打破常态的表现,惊喜稍显不足。

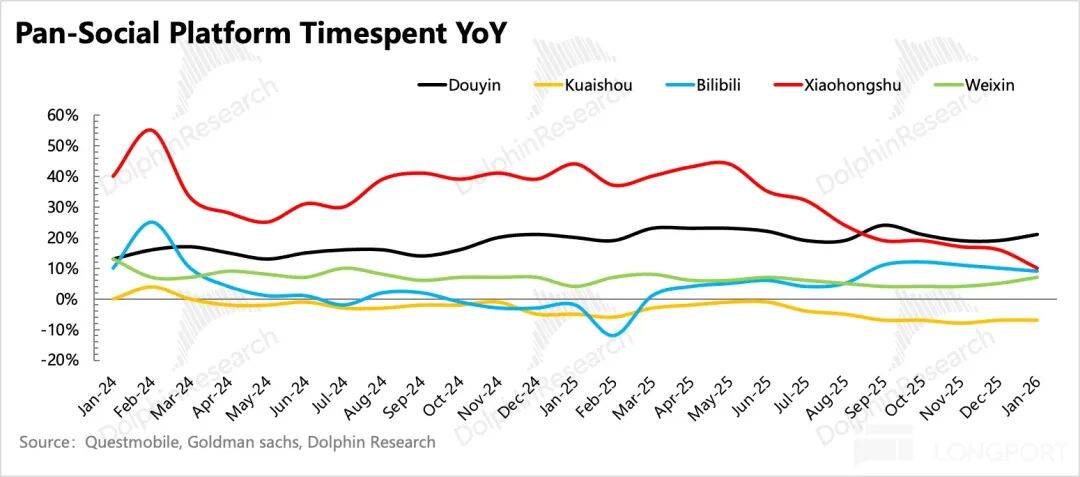

结合QuestMobile数据,1月份B站用户总时长增速相比Q4略有放缓,但横向对比同行仍不逊色。除了势头强劲的字节系和仍处红利期的小红书,B站是少数能够保持接近两位数时长增速的头部平台。

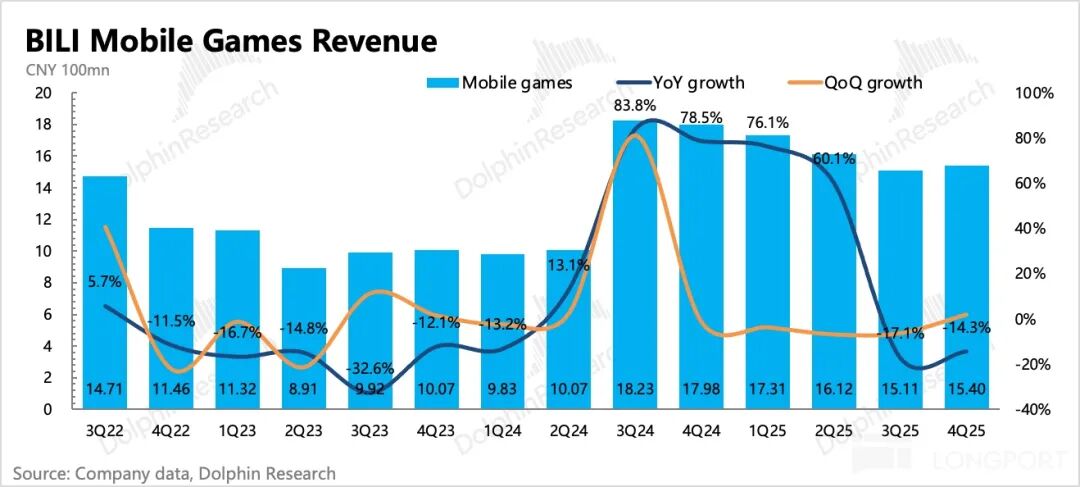

3. 游戏下降放缓,回暖在即

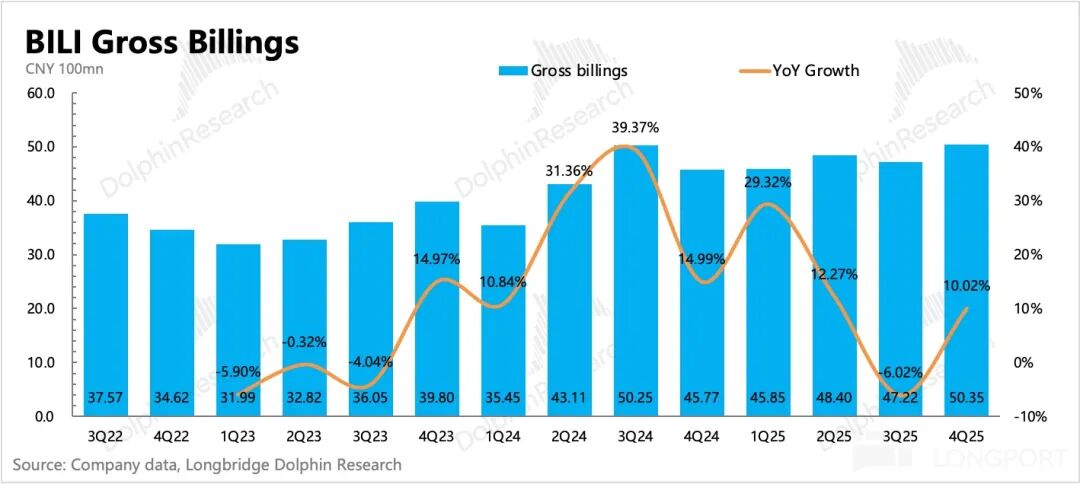

Q4游戏收入因去年同期《三谋》带来的高基数影响,同比下滑14%,但下滑幅度已有所收窄。由于《三国:百将牌》计划在Q1末发布,因此Q1的游戏收入仍将承压。按照产品管线计划,下半年游戏阵容将丰富起来,届时在低基数效应下,游戏收入的恢复将更为明显。

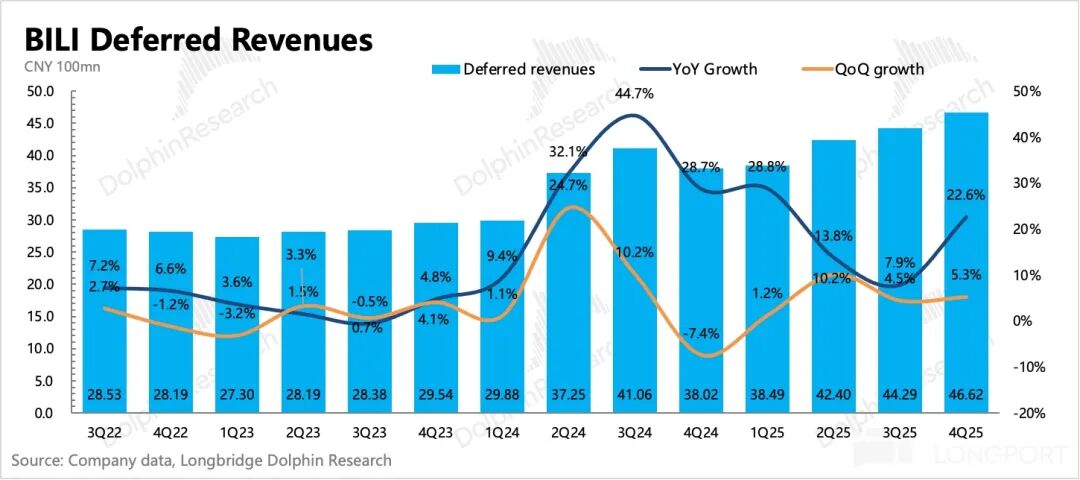

Q4末的递延收入同比增长23%,环比也有小幅增长,这在淡季并非常态。将增值服务(VAS)和游戏收入加总来看整体内容消费,计算得出Q4流水环比增长7%。已知VAS表现一般,大会员规模环比净减少(整个长视频行业均面临压力),因此流水增长除了可能的付费视频内容贡献外,主要体现了游戏业务的增量。

这其中自然包括了10月上线的端游《逃离鸦科夫》的贡献,但同时也表明其他存量游戏的萎缩趋势已明显放缓。等到Q1末《三国百将牌》上线,其对Q2游戏收入的提振作用将十分显著。

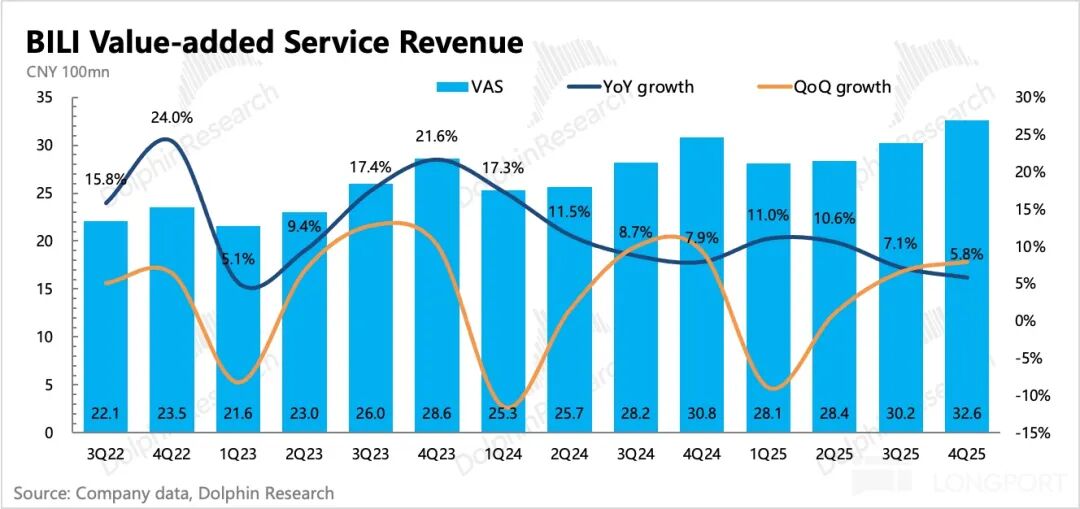

4. 直播、大会员增长乏力

Q4以直播和大会员订阅为主的增值服务收入表现仍然一般,同比增速进一步放缓至5.8%。Q3尚显坚挺的大会员数量在本季度走弱,环比下滑5万。虽然降幅不大,但增长势头被打破,这或许是长视频行业的“正常现象”。而大会员之外的粉丝经济和直播业务,表现疲软的主要是直播。

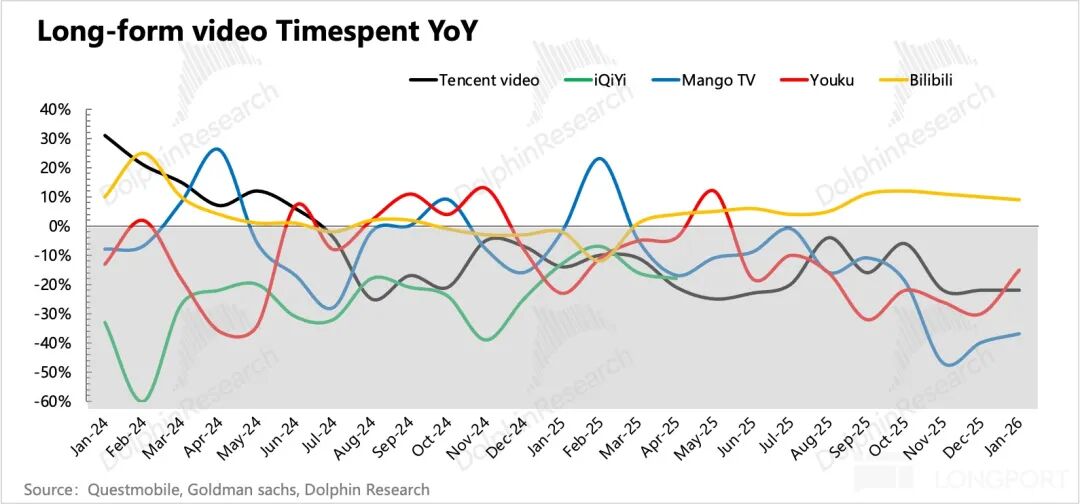

结合QuestMobile数据,爱优腾等长视频平台在Q4的用户总时长加速下滑,除了爆款剧集和电影本身不多外,影视行业同时也在遭受短视频、短剧、AI漫剧等多重冲击。相比之下,B站大会员的表现已属“矮子里的将军”,这得益于平台在影视版权收录上,针对核心用户偏好做了特别筛选。

5. 预期之内的经营增效

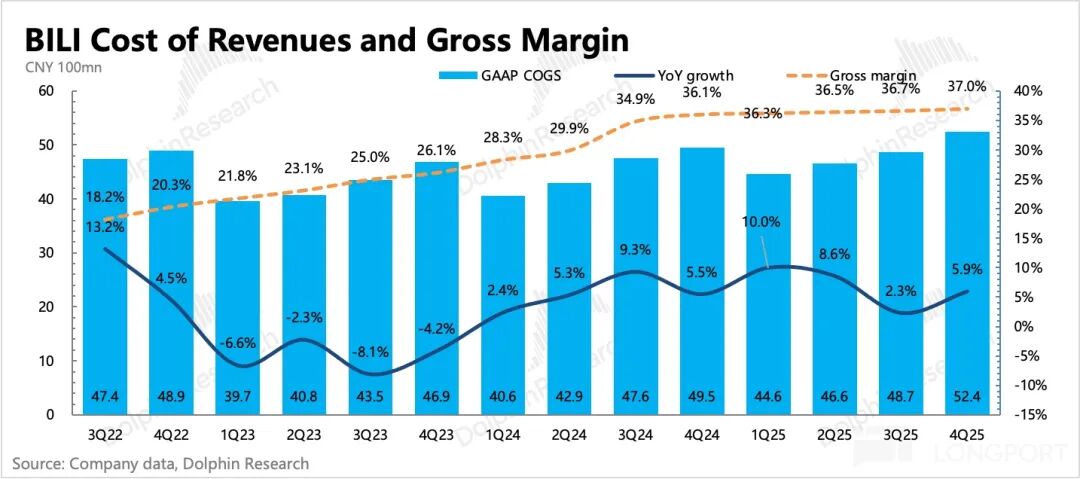

四季度利润在广告收入的带动下,也小幅高于预期:一方面,毛利率因高毛利的广告业务占比提升而自然提高;另一方面公司仍在持续优化经营效率,三项费用绝对值同比减少,费用率环比也继续下滑。

最终,调整后净利润达到8.8亿元,利润率为10.6%,环比提升0.4个百分点,但相比Q3的提升幅度明显放缓。不过,相比于公司设定的10-15%的中期利润率目标仍有空间。随着今年广告业务的进一步商业化以及下半年游戏产品周期的到来,盈利改善的速度有望恢复。

6. 今年待还债务增加,现金流充裕

四季度末,B站账面上的现金、存款及短期投资,在扣除短期债务后的净现金为193亿元,较三季度减少26亿元,主要原因是近22亿元的长期债务转为一年内待偿还的短期债务。

2024年底批准的两年2亿美元回购计划,目前剩余额度不足0.7亿美元,回购进度快于预期。单看Q4,公司回购了60万股,耗资1470万美元,较Q3的1600万美元有所减少,在Q4市值上升的背景下略微控制了回购节奏。但B站目前拥有近200亿元净现金,且每季度还能产生10多亿元的自由现金流(预估),完全能够支撑长期的股份回购计划。

7. 业绩指标一览

核心观点

在自研/独占游戏管线重有起色之前,B站在业绩上能看到的结构性变化不会太多,主线仍是围绕 “收入端稳定提升广告加载率和ROI,利润端受益于毛利率的结构性提升以及经营效率优化” 。这个过程受外部竞争等因素影响较小,节奏主要掌握在公司自己手中,因此业绩实际表现与市场预期基本吻合。

但去年以来,“用户生态的改善”是B站多个季度财报中持续体现的亮点,也是看好其中长期发展潜力的关键原因。尤其是在此期间,字节系在AI催化下用户时长继续高歌猛进,小红书势头虽有放缓但仍处高位,B站是其他存量平台中为数不多实现用户时长正增长的平台。

背后的推动力可能是多方面的,包括内容搜索和推荐算法的优化,以及UP主商业变现生态完善后,优质内容的创作动力增强等等。良好的生态发展趋势,能够在游戏pipeline真空导致的业绩低增长期,为B站提供一个坚实的底部支撑。

因此,我们维持上季度的看法:在游戏管线带来实质性收入贡献之前(预计2026年下半年),B站股价更可能围绕中性估值区间震荡,而流动性或短期政策变化则是向上或向下的情绪放大器。

由于Q4业绩呈现小幅超预期的增长趋势,我们将市场一致预期的收入预测提高3%至340亿元,原利润率预期从10%先上调至11%。但同时结合电话会增量信息——AI投入预计影响5-10亿元利润,按中位数7.5亿元计算,预计全年利润接近30亿元。

更新后的中性估值区间相比Q3给出的预期(105-140亿美元)仅略微调整,但在不同市场情绪下表现会有差异。

近期因地缘摩擦,系统性风险升级加剧了中概资产的回调,B站股价从高点回落近30%,盘中市值约105亿美元,已稍低于中性估值区间下限。虽然中概资产普遍面临估值压制,但仅放在中概资产内部对比而言,在目前的低迷情绪下,B站短期并没有太多超出同行的估值修复空间。

但若市场情绪恢复,B站的估值弹性会更高,尤其是在游戏管线即将来临的Q2时期,资金参与的积极性也会提高;若后续地缘风险进一步加剧,则股价可能接近更保守的估值位置,风险回报比也将变得更为可观。

以下为详细分析

一、用户生态良性,但扩张节奏少了惊喜

四季度是泛娱乐行业的相对淡季,B站月活跃用户(MAU)季节性减少1000万人。用户粘性指标则继续同比改善,DAU/MAU环比提升至30.9%,用户日均使用时长达到107分钟创下纪录,同比增加8分钟。

从QuestMobile数据看,1月份B站用户总时长继续同比增长近9%,增速环比略有放缓,但仍然是除字节系、小红书外,少数还能保持正增长的头部平台。

二、广告:加速增长,是财报亮点

四季度B站广告收入30.4亿元,同比增长27%,呈加速增长趋势且小幅超出预期。广告增长主要受益于平台内用户时长的增加(同比+19%,同样在加速),以及广告加载率的提升。此外,优化推荐算法、推出AIGC广告内容工具等措施也对收入加速起到了推动作用。

在年初的营销大会上,公司强调2026年将继续放开广告库存,同时推出一站式广告投流平台。我们认为,由于目前B站的广告加载率仍有释放空间,且其广告规模在行业中的基数相对不高,因此有望在短中期内继续享受高增长的红利。

三、游戏:下降放缓,回暖在即

四季度游戏收入继续处于高基数叠加产品管线真空的压力期,同比下滑14%,表现略优于市场预期。

从递延收入看,虽然仍有压力但已显现触底迹象。四季度递延收入环比增长5%,同比增速加快至23%。结合游戏和增值服务两个内容付费业务,计算得出总流水同比增长10%。已知增值服务中直播、大会员表现平平,粉丝经济规模占比不大,这说明四季度游戏业务的实际表现并不差。

这其中包括了10月上线后火爆一时的端游《逃离鸦科夫》的贡献,但该游戏以买断制销售为主且定价不高,对递延收入的贡献有限。这至少表明,其他存量游戏的萎缩速度已经放缓。随着后续新品逐渐发布,游戏收入将持续回暖。

关于未来的产品管线:目前主要计划包括《三谋》的海外发行(港澳台预计年底,日韩预计明年Q2)、二次元手游《诡计 RE:VIVE》(下半年全球发行),以及Q1末的《三国:百将牌》。《逃离鸦科夫》的手游和主机端版本刚重启开发,暂无明确上线时间表。

四、增值付费:直播、长视频都很一般

以直播和大会员订阅为主的增值服务收入,四季度同比增长5.8%,增速持续放缓。

四季度大会员规模环比减少5万人,至2535万人。这可能是由于三季度冲高后,四季度出现了自然流失。从行业角度看,长视频平台处境艰难(结合QuestMobile数据,爱优腾在Q4用户总时长快速回落)。前有短视频、短剧冲击,后有AI漫剧追赶。

而大会员之外的粉丝经济和直播业务,表现疲软的主要是直播。

五、盈利:利润率继续改善,但幅度放缓

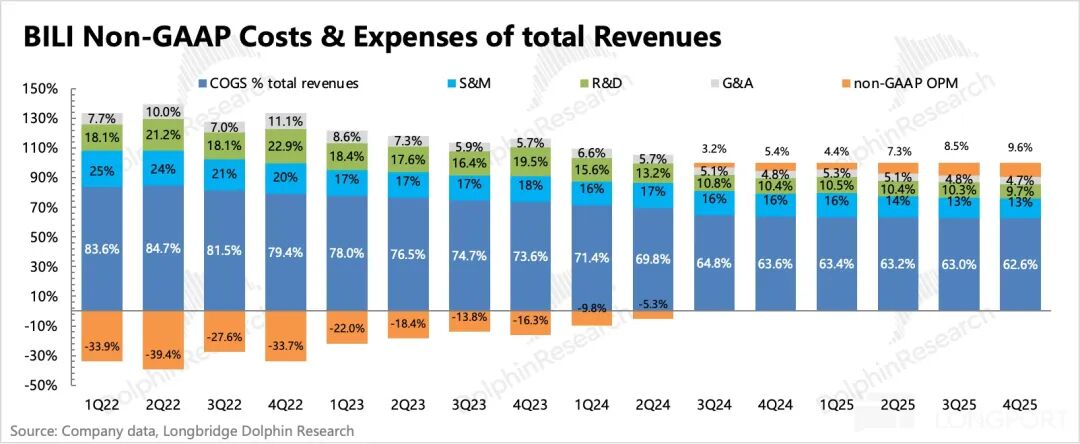

四季度B站利润继续扩大。从核心主业的经营利润(=毛利润 - 经营费用)来看,当期实现5亿元,利润率6%。调整后的净利润为8.8亿元(主要调整项为加回股权激励费用,占总收入3.6%),利润率10.6%,其中成本和费用两端均有优化。

1. 毛利率缓慢提升

毛利率的提升主要得益于高毛利率的广告业务持续高速增长。

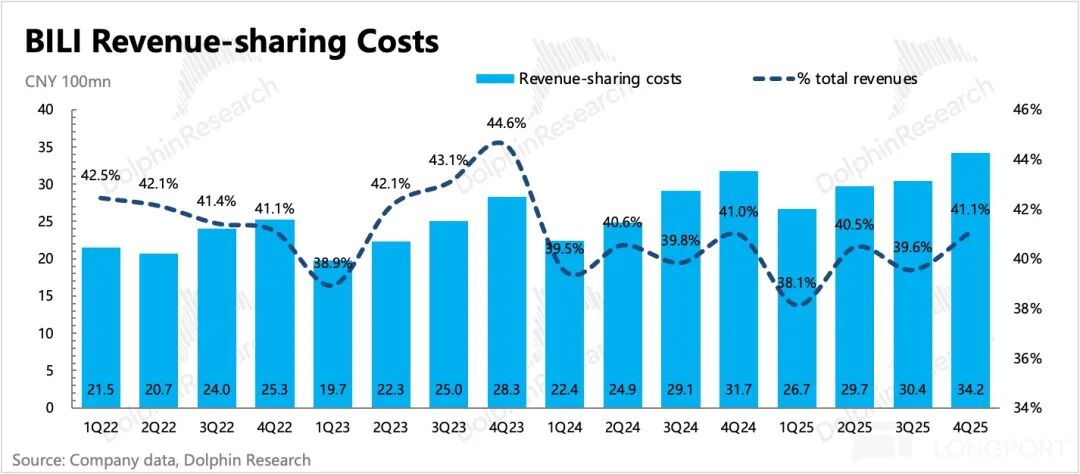

具体成本结构方面,收入分成成本占比最大(约40%),主要与游戏、直播、花火广告相关。四季度收入分成成本增长至34亿元,同比增速8%。这可能与付费视频、花火广告的增长有关。

2. 销售费用继续下滑

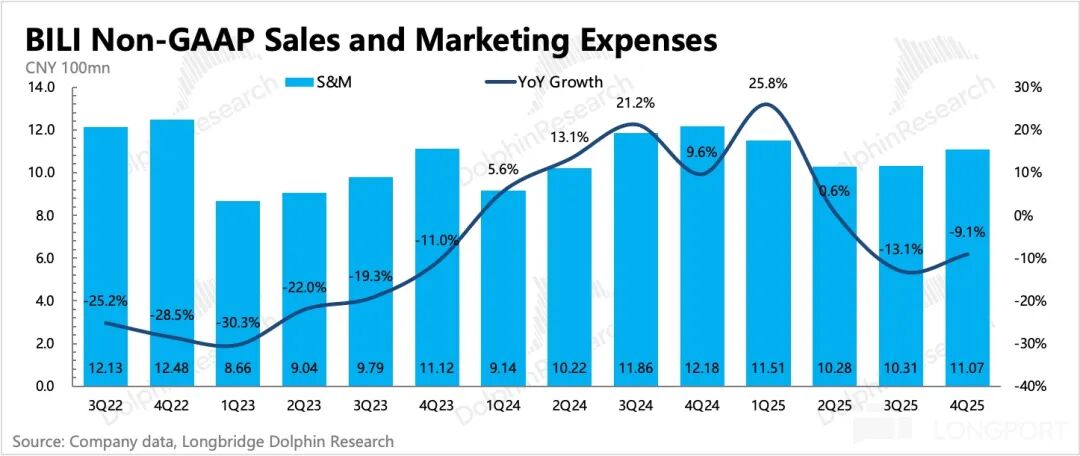

经营费用方面,由于当期没有重磅新游戏上线(去年同期有《三谋》的推广投入),销售费用同比下降9%,费用率同比减少2.4个百分点。研发费用和管理费用规模同比基本持平或微增,但总体增速小于收入增长,因此整体费用率均有小幅收缩。

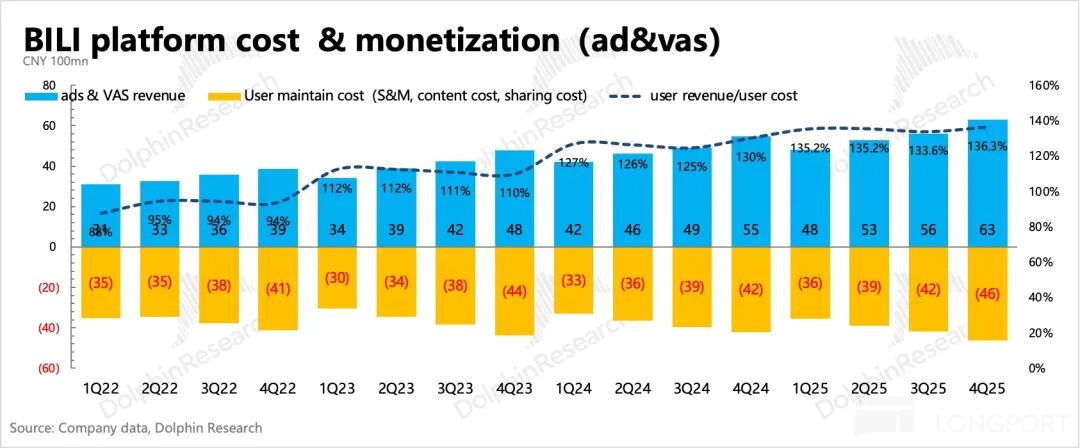

而从平台变现效率的角度(观察“流量变现收入/用户维护成本”的关系)来看,四季度在广告加速增长的带动下,平台变现能力对用户获取和维护成本的覆盖度环比有所恢复。

结合管理层在年初营销大会上的战略部署,广告仍将是B站今年的主要变现来源,因此平台的变现效率预计将继续提升。对于持续关注广告技术发展和商业化趋势的朋友,可以来云栈社区的开发者板块交流更多见解。

发表于 2026-3-8 06:51:16

|

查看: 297|

回复: 0

发表于 2026-3-8 06:51:16

|

查看: 297|

回复: 0