全球折扣零售巨头开市客 (COST.US) 于美股盘后发布了截至2月15日的2026财年第二季度财报。整体来看,业绩表现依然稳健,营收和利润均小幅超出市场预期。

1. 整体业绩稳健,利润率微幅提升

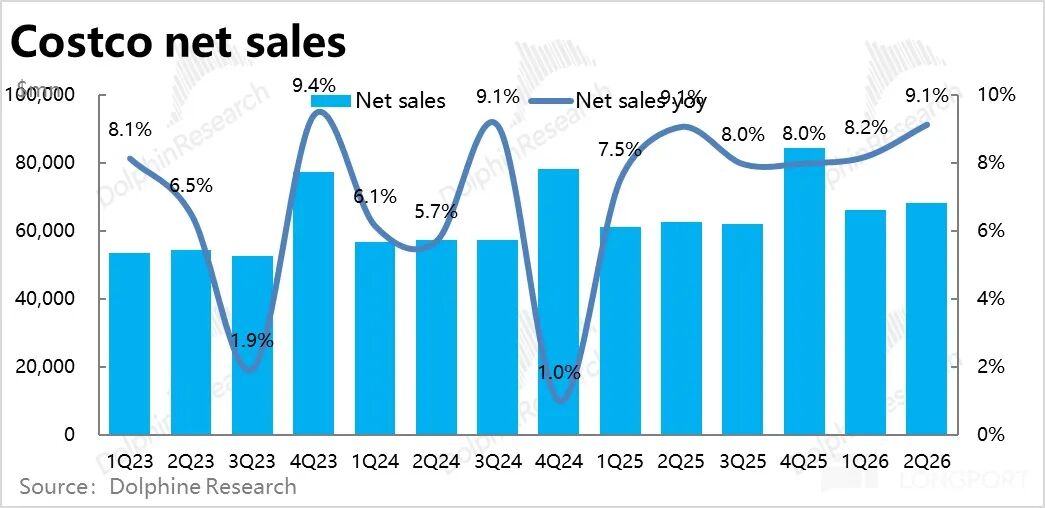

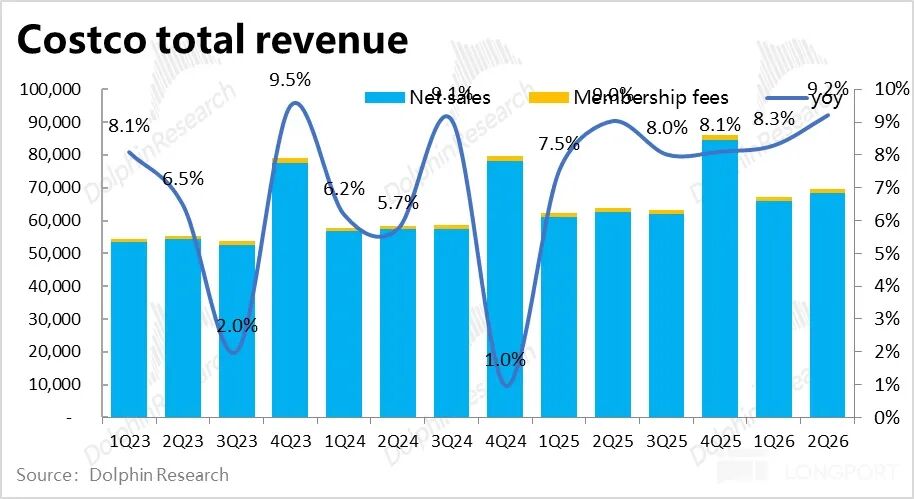

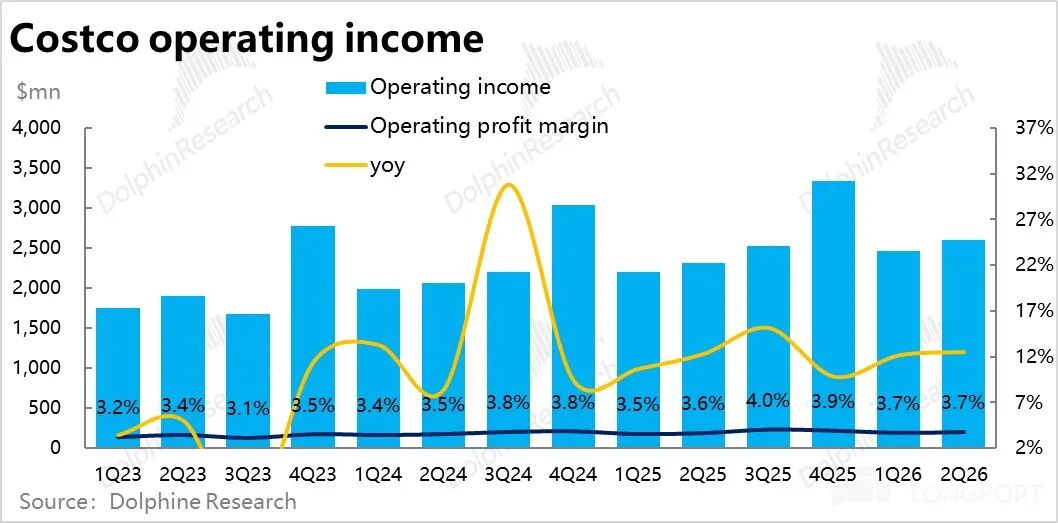

本季度总营收同比增长9.2%,相比上一季度的8.3%有明显提速,这主要得益于汇率利好以及客单价的提升。经营利润达到26.1亿美元,同比增长12.5%。经营利润率同比小幅提高0.1个百分点,延续了上升趋势,但改善幅度略低于市场预期的0.2个百分点。原因在于毛利率的提升,大部分被同步走高的费用率所抵消。

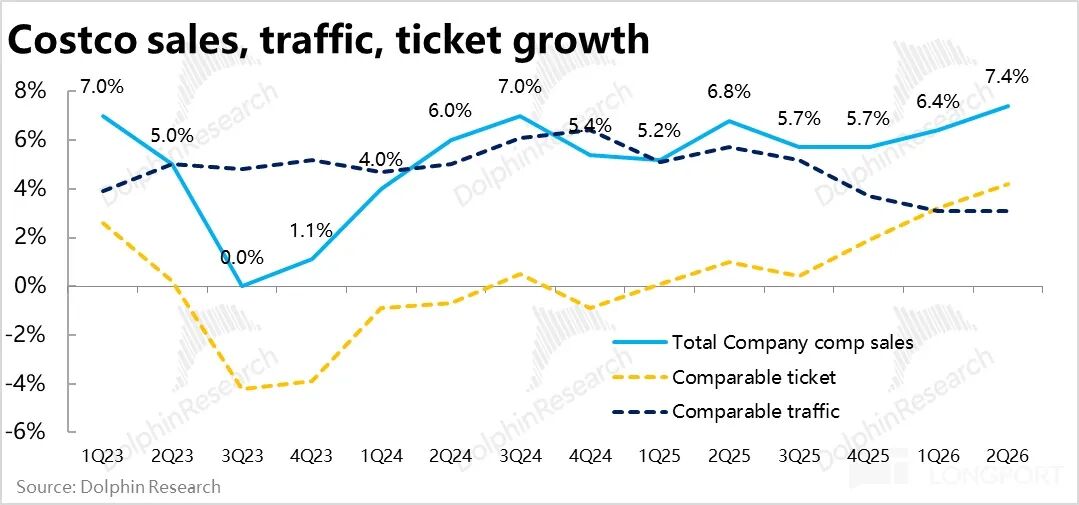

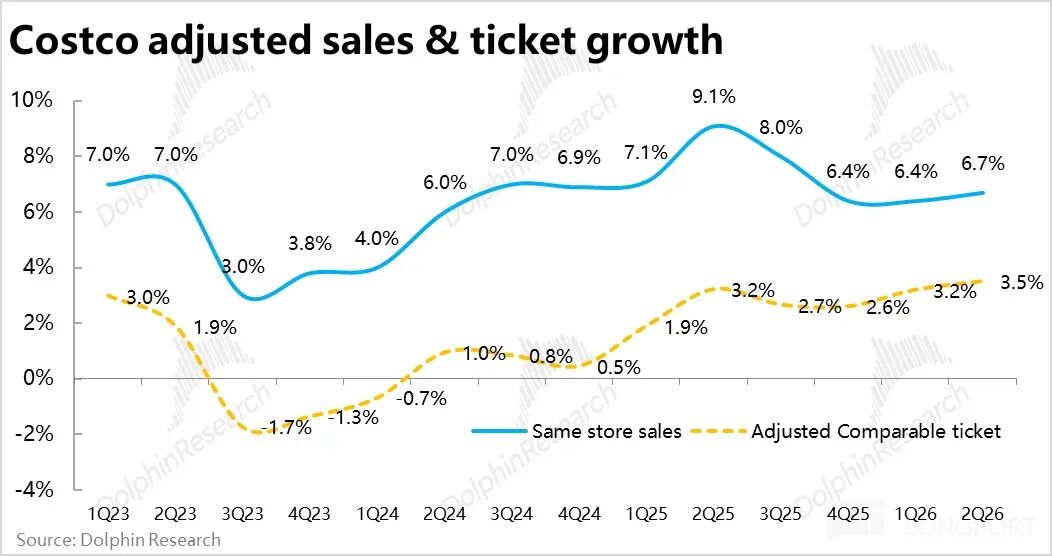

2. 同店增长靠提价驱动,客流增速持平

本季度整体同店销售额增长7.4%,较上一季度显著提升。然而,增长动力主要来自客单价提升(+4.2%),而同店客流量增速则环比持平在3.1%。

其中,油气价格上涨和汇率因素对客单价的拉动贡献了约0.7个百分点。即便剔除这些外部影响,真实的客单价涨幅仍有3.5%,表现不俗。公司披露,近期黄金价格大幅上涨,带动了高客单价的首饰类消费,贡献最为明显。

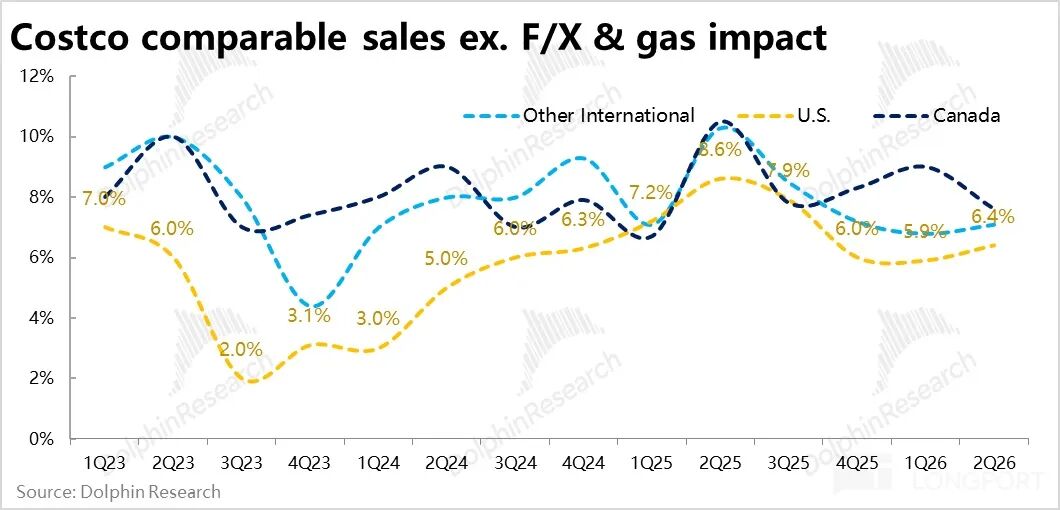

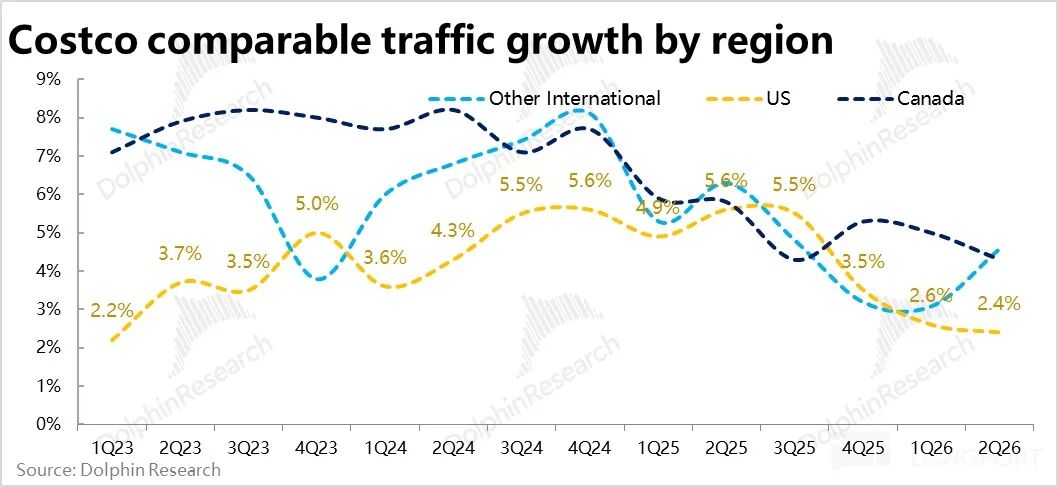

3. 北美市场:价强量弱,中产消费显疲态

分地区看,在剔除汇率和油气价格影响后,最大市场——美国地区的同店客流量同比增长2.4%,实际上较上一季度有所放缓(下降0.2个百分点)。从这个角度看,在商品价格走高以及近期频繁的裁员冲击下,美国的中产消费似乎呈现出偏弱的迹象。

不过,由于客单价走高,美国地区的同店销售额增速仍环比加速。加拿大地区情况与美国类似,客流量增速也有所下滑。相比之下,其他国际地区的增长则更为健康,主要由客流增长驱动。这些市场的客群和门店密度尚未饱和,拥有更高的提升空间。

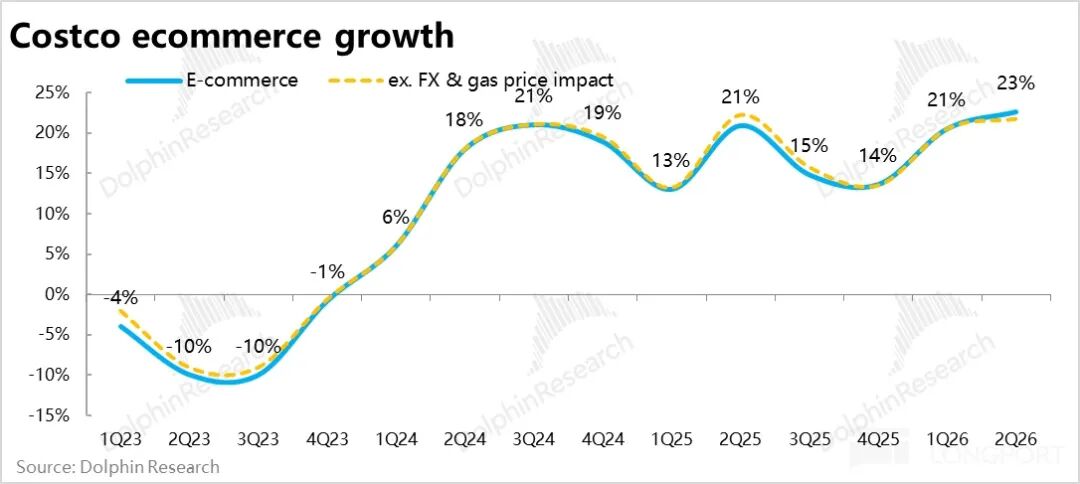

4. 线上转型加速,电商增长强劲

与北美线下门店客流增长放缓形成对比的是,Costco本季度电商销售额同比增长近23%,增速较上一季度继续提升,线上客流量增幅更高达32%。

近几个季度,线上流量持续强于线下门店客流,沃尔玛等其他传统零售商也表现出强劲的线上增长。这显示出传统商超渠道的线上化转型呈现普遍加速趋势。

5. 开店节奏与会员情况

本季度内,Costco净新增4家门店,节奏略有放缓(可能与年末假期有关),但公司表示下半财年将提速,全年新开28家门店的计划保持不变。

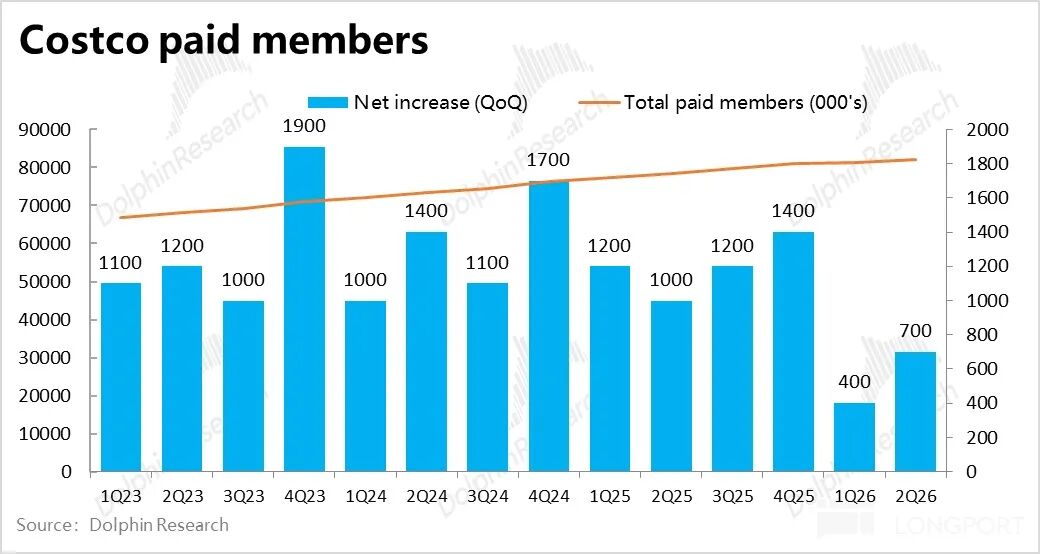

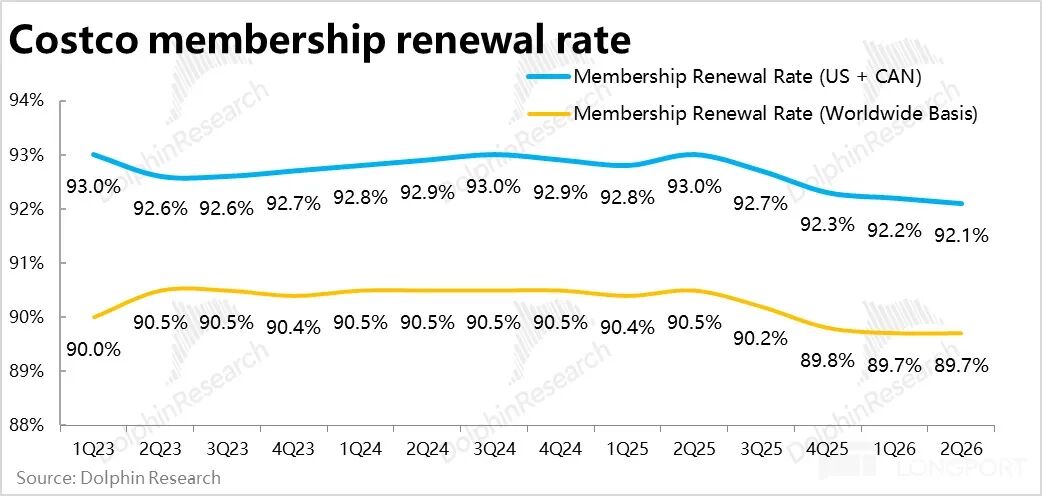

会员费收入同比增长13.6%,增速虽略有放缓,但仍处于去年提价后的红利期内。平均单用户会员费同比增长8.5%,清晰表明提价是主要驱动力。

本季度付费会员环比增加70万人,虽较上一季度的历史低点有所改善,但仍明显低于此前单季普遍增长100万以上的水平。此外,全球总会员续费率稳定在89.7%,但北美地区的续费率环比再下滑0.1个百分点,同样暗示北美品质消费或有走弱迹象。

6. 利润结构:毛利与费用同步扩张

汇总商品销售和会员费收入,本季度Costco总收入达696亿美元,同比增长9.2%。

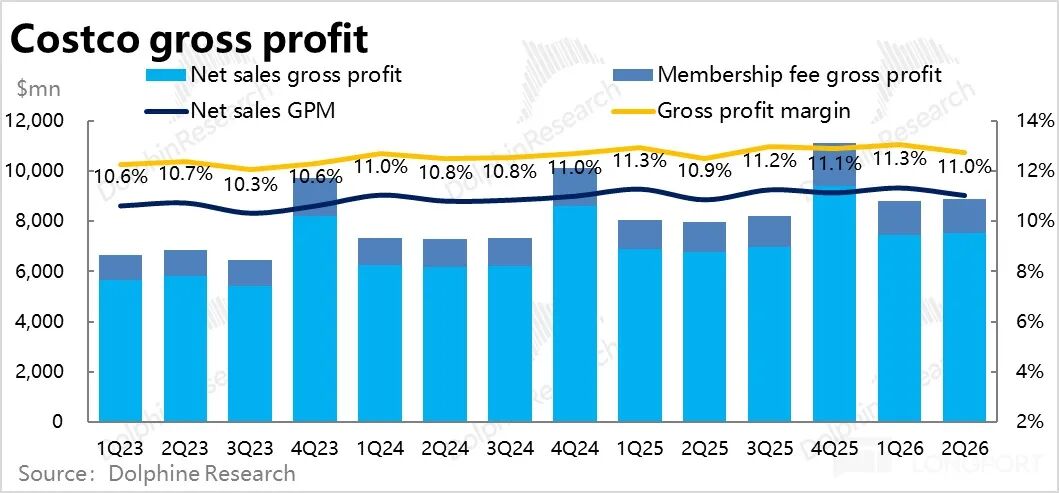

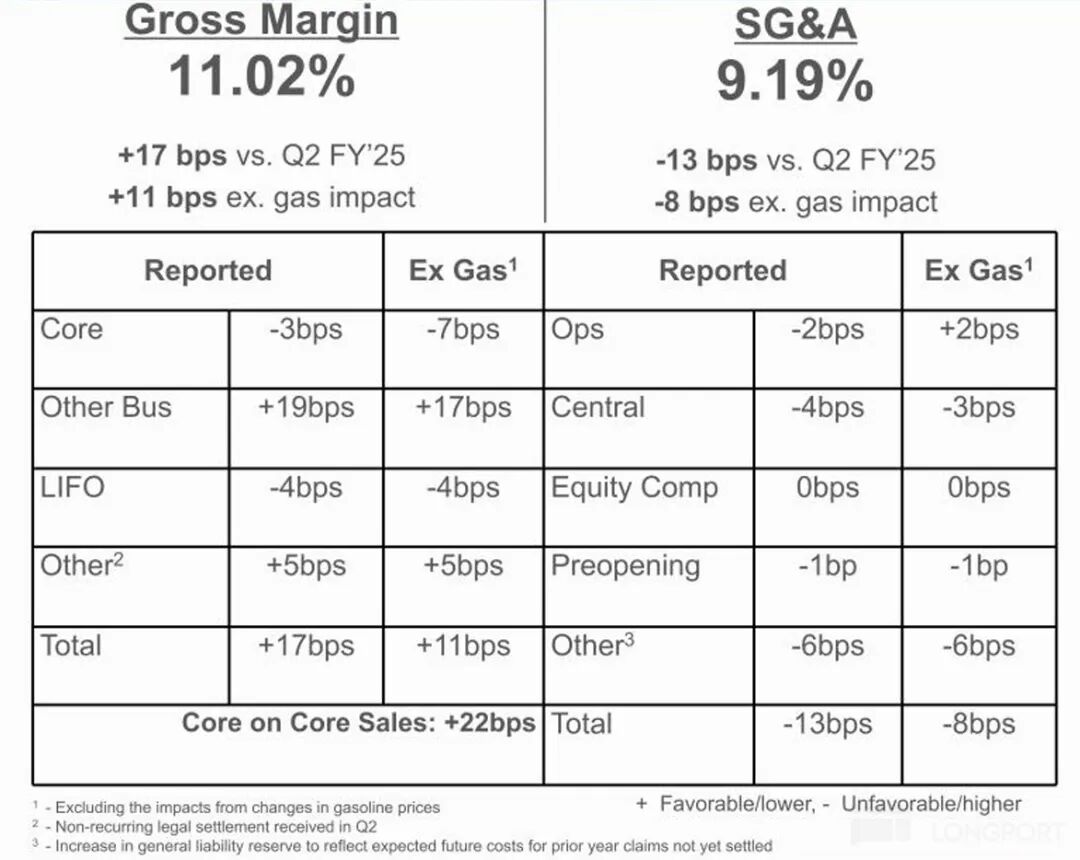

在利润端,本季度呈现毛利与费用率同步走高的态势。零售毛利率为11.02%,同比显著提升17个基点(其中油价利好贡献6个基点)。但从结构看,核心商品零售的毛利率实际上同比收窄了3个基点,主要的提升来自于非商品零售业务(如餐饮、药品、旅游服务、保险代销等),贡献了19个基点的提升。

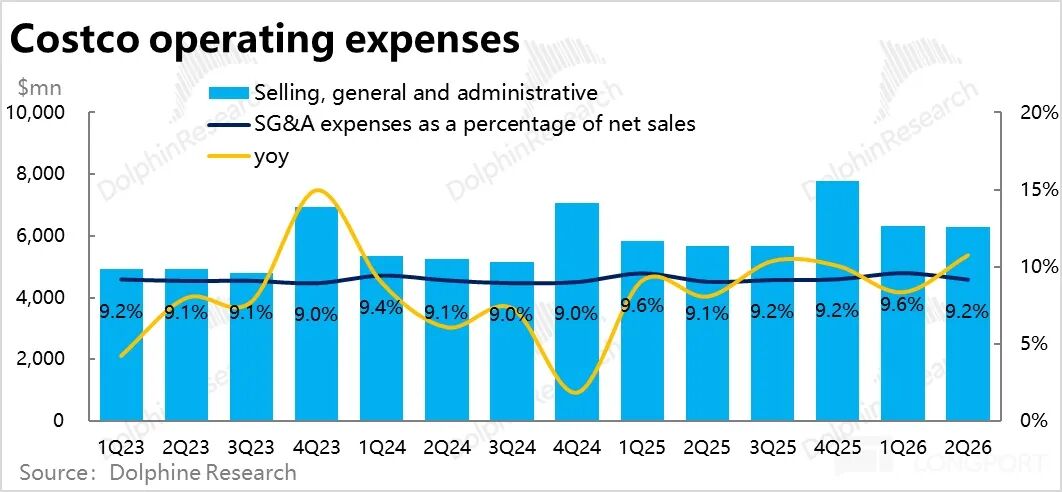

另一方面,本季度的费用率同比也扩张了13个基点。其中影响最大的是因负债计提变化产生的一次性影响,导致费用率扩张6个基点;总部费用扩张也带来了4个基点的拖累。

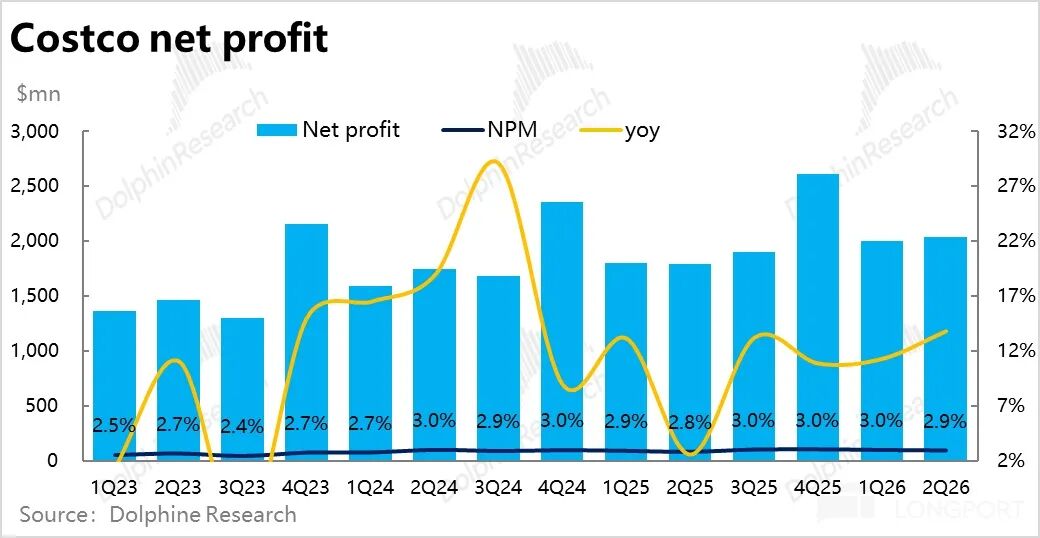

由于毛利率的提升大部分被费用率扩张所抵消,本季度经营利润率仅同比微增0.1个百分点。最终,净利润为20.4亿美元,同比增长13.8%,增速高于营收。

核心观点与风险提示

整体而言,Costco本季的财务表现相当不错,趋势向好且全面超越市场预期。其业绩“稳字当头”的特色依然鲜明。

然而,隐忧依然存在:北美地区的同店客流量增长进一步放缓,销售额增长更多依赖于价格通胀(及商品结构变化);同时,新增会员和北美续费率表现偏弱。这些迹象共同指向其最大市场——北美地区的中产消费可能正呈现相对疲软的状态。

在宏观叙事上,随着AI替代人力的讨论愈演愈烈,近期亚马逊、Block等科技公司宣布大规模裁员,这种高薪岗位的减少,从逻辑上确实会对Costco的核心客群——中产阶级——造成负面冲击,这是一个需要持续关注的风险。

但市场资金面的交易逻辑似乎与基本面变化存在分歧。一方面,AI发展可能冲击消费;另一方面,市场当前对AI相关行业的乐观情绪有所减退,反而对Costco这类传统的防御性公司更加偏好,推动其股价自低点反弹。

因此,对Costco后续业绩走势可持谨慎乐观态度,相信公司的强大执行力。但“算力取代人力”这一潜在的革命性变化,必须保持警惕。从投资视角看,公司自身业绩变化幅度可能相对有限,估值的变化更多取决于市场资金偏好的切换。若投资者对美股整体风险偏好下降,希望寻找防御性标的,Costco仍是一个值得考虑的选择。对于这类宏观与行业交叉的热点话题,欢迎到 云栈社区 的开发者广场参与讨论。 |  发表于 2026-3-8 06:54:33

|

查看: 210|

回复: 0

发表于 2026-3-8 06:54:33

|

查看: 210|

回复: 0