根据国际数据公司(IDC)在2026年3月13日发布的《全球服务器季度追踪报告》,全球服务器市场在2025年第四季度表现强劲。

报告显示,2025年第四季度,全球服务器市场营收达到了创纪录的1253亿美元。与2024年同期相比,厂商营收同比猛增52.4%,继续保持两位数的高增长。

从技术架构细分来看,2025年第四季度,x86服务器营收增长16.9%,达到698亿美元;非x86服务器营收同比激增146.4%,达到555亿美元。一个尤为显著的趋势是,内嵌GPU的服务器营收同比增长了59.1%,其营收已占据整个服务器市场总营收的一半以上。

这股增长浪潮的核心驱动力,无疑是全球范围内对AI基础设施投资的加速。其增长势头之猛,甚至盖过了地缘政治紧张局势可能带来的负面影响。尽管面临着宏观经济层面的挑战,全球服务器市场依然展现了强大的韧性。领先的科技企业持续加大对基础架构的投资,尤其是在头部超大规模数据中心领域,各大云服务提供商正全力竞逐,以期在AI时代抢占领先地位。

纵观2025年全年,市场总营收较2024年激增80.4%,创下了4441亿美元的年营收新高。超大规模数据中心和云服务提供商继续引领着投资需求,而传统的本地部署用户在支出方面则显得更为谨慎。

虽然对经济衰退的担忧情绪有所缓和,但全球经济增长放缓和地缘政治紧张局势仍是未来的主要不确定因素。此外,GPU、DRAM和SSD等关键部件的价格波动也引发了业界的广泛关注。一些公司正试图通过提前锁定价格来应对,整个行业也在努力适应新的供需现状。由于短期内需求持续超过产能,这种价格上涨的压力在2026年可能会表现得更加明显。

IDC《全球企业基础设施追踪报告》的研究总监Juan Seminara对此评论道:“竞相采用AI的态势正在主导市场节奏,企业渴求基础设施,不仅需要GPU,还需要更多的CPU及其他部件来满足自身需求。我们将看到更大的价格压力,这可能会影响市场行情,导致未来产品供应量减少但平均售价上涨。”

服务器区域市场表现

从区域市场来看,美国是服务器市场增长最快的地区,其2025年第四季度营收相比2024年同期增长了72.4%,这主要得益于其加速服务器细分市场高达80.1%的增长。出于类似的原因,加拿大市场也实现了70.7%的显著增长。

欧洲、中东和非洲(EMEA)地区,以及亚太地区(不含日本和中国)也分别实现了43.6%和27.9%的两位数增长。相比之下,中国大陆和拉丁美洲的增长较为平稳,分别增长17.7%和12.8%。而日本市场则因未能延续去年的一项重大投资,营收同比下降了4.7%。

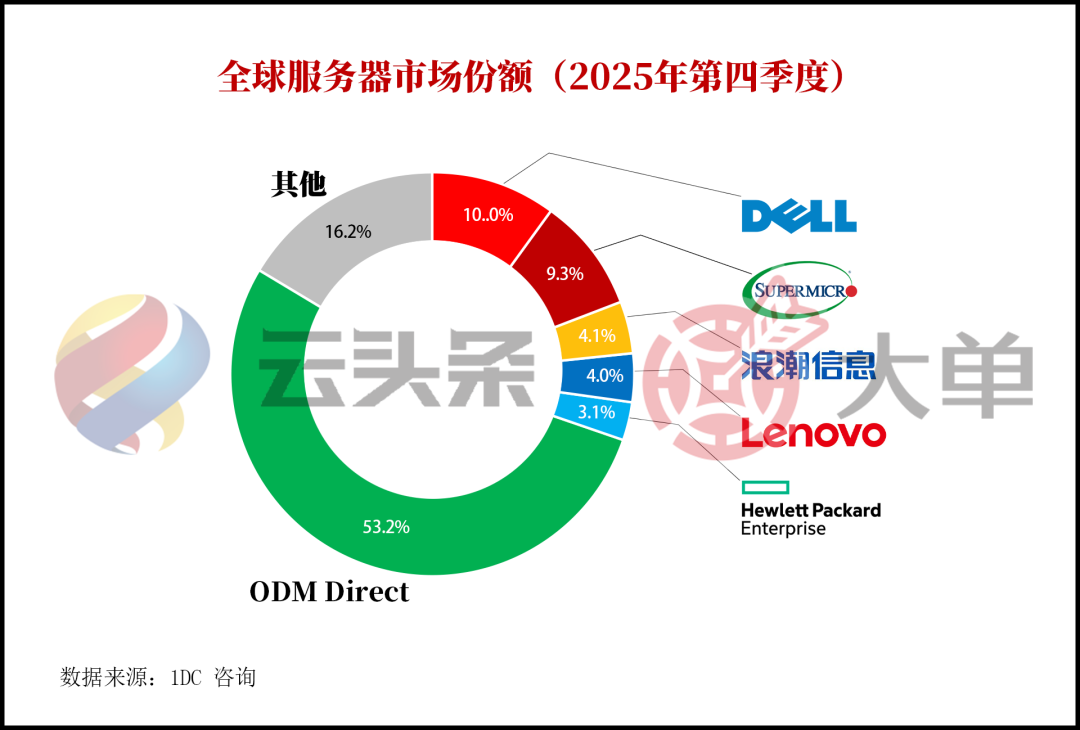

服务器市场厂商排名

2025年第四季度,全球服务器市场的主要厂商营收(单位:百万美元)及排名如下:

戴尔科技 (Dell Technologies) 凭借其在加速服务器领域的出色表现,实现了收入的大幅增长。其季度收入达到125.63亿美元(约合864亿元人民币),同比暴增126.7%,以10.0%的市场份额稳居品牌厂商(OEM)市场榜首。

超微 (Super Micro) 以9.3%的市场份额位居第二,收入为116.96亿美元(约合805亿元人民币),同比增长率高达133.7%。

浪潮信息 (Inspur) 本季度收入为51.86亿美元(约合357亿元人民币),占据4.1%的市场份额,同比增长33.7%。

联想 (Lenovo) 收入为50.71亿美元(约合349亿元人民币),市场份额为4.0%,同比增长34%。

慧与 (Hewlett Packard Enterprise, HPE) 位列第五,市场份额为3.1%。其收入为38.73亿美元(约合267亿元人民币),同比减少8.6%。

总体而言,以ODM Direct为代表的厂商群体占据了53.2%的最大市场份额,营收达666.23亿美元,同比增长60.5%。这反映出超大规模数据中心直接向ODM厂商定制服务器的趋势仍在持续深化。

数据来源:IDC《全球服务器季度追踪报告》,2026年3月12日。

发表于 2026-3-14 07:47:03

|

查看: 280|

回复: 0

发表于 2026-3-14 07:47:03

|

查看: 280|

回复: 0