作为一名连续多年参会的老朋友,今年身处GDC会场,一个直观的感受是:这场全球游戏开发者的年度盛会,似乎不像往年那么热闹了。

作为全球游戏行业规模最大的技术交流盛会,GDC一直被视为行业风向标,每年都吸引数万名开发者齐聚一堂,探讨前沿技术并寻找合作机会。今年,这场盛会已步入第40个年头。

然而,亲身经历现场的种种细节后,空气中确实弥漫着一丝“凉意”。往年场馆周边酒店一房难求、咖啡角挤满 networking 人群的盛况不再。最明显的迹象是会展面积的“缩水”——今年的消费者展馆(TO C馆)规模直接砍半,从往年的南北两大展厅缩减为仅剩南展厅。欧洲的国家馆也大幅减少,只剩下德国、意大利等少数几家。

仅仅一两年前,这里还是索尼、Xbox等科技与游戏巨头“争奇斗艳”的舞台。今年,这些海外头部企业的展台规模和展示内容都显得有些“乏善可陈”。反倒是以腾讯为代表的中国企业,以及 Xsolla、谷歌云、servers.com 这类工具与服务提供商,占据了展馆的显眼位置。

同样的冷清也蔓延到了演讲会场。除了少数明星产品的分享场次,很多演讲厅的上座率可能连一半都不到,与前几年的火热景象形成鲜明对比。

值得一提的是,今年开展前,GDC官方将活动正式更名为“GDC Festival of Gaming”(GDC游戏节),并下调了门票价格,意图吸引更多普通玩家,向综合性展会转型。但从目前的效果看,这一转变似乎并不显著。

那么,GDC真的“凉”了吗?或许,更准确的解读是,这场盛会的温度,真切地反映了全球游戏行业当下所处的周期与困境。

上个周期的余寒未消

客观来说,GDC本质上是一场行业“活动”,是开发者生态的集中展示。比起关注度下降,将这股“凉意”归因于全球游戏行业正处于产品周期与资本变动的阵痛期,或许更为贴切。

前网易游戏全球投资与合作总裁 Simon Zhu 在 GDC 的演讲中指出,疫情初期行业曾涌现出300到400家新工作室或项目,但它们大多只获得了约20%的必需资金。2022年后,美联储加息,加上科技巨头将注意力转向AI导致资本撤离,我们现在看到的正是这批工作室集中暴雷的后果。

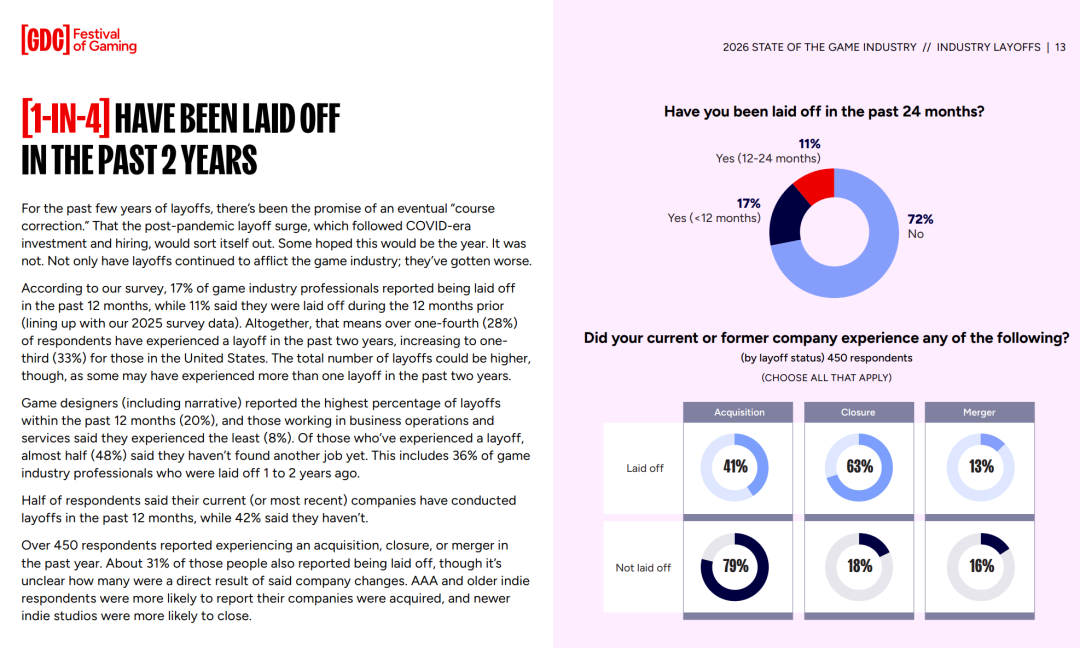

即便不太关注海外动态,近两年“游戏业大裁员”的消息也频频传来,其中美国尤其是GDC举办地加州,堪称“重灾区”。

根据GDC官方发布的《2026年游戏产业状况报告》,过去两年内,美国有三分之一的游戏从业者经历了裁员。

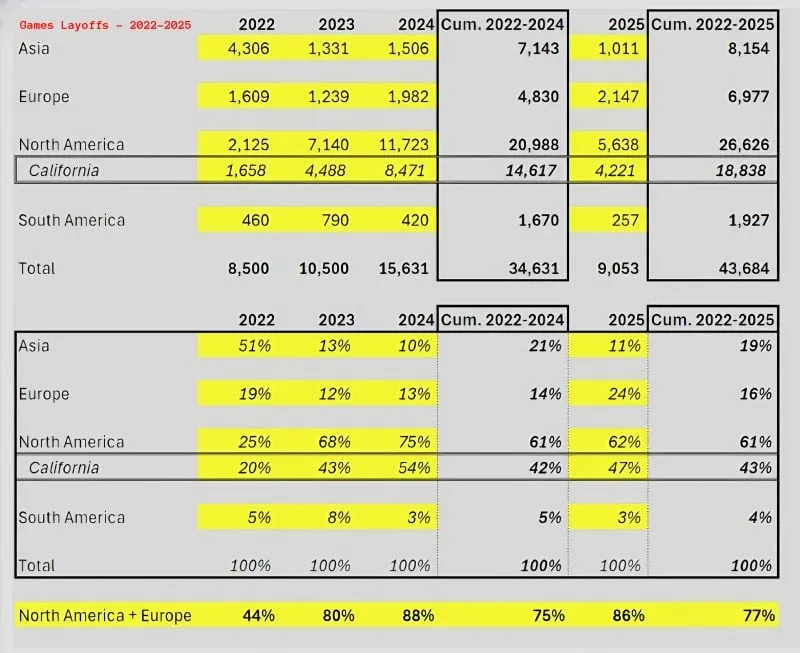

曾获TGA“游戏改变者”奖、帮助数千名游戏人找工作的Amir Satvat,则提供了一组更惊人的数据:2022至2025年间,仅加州游戏行业的裁员人数就超过1.8万,约占全球总裁员数(43,684人)的43%。

如此大规模的裁员,直接导致了GDC潜在参会人数的下滑。无论是GDC遇冷还是行业裁员,都共同指向了海外游戏业在上一个产品周期中遭遇的艰难处境。

过去十年,欧美3A游戏的开发成本急剧膨胀。以《巫师》系列为例,2015年发售的《巫师3》总预算约8100万美元,而分析师报告预测,《巫师4》的开发与营销总成本可能高达7.76亿美元,增长近十倍。

曾任职于EA、动视的资深制作人Bryan Walker此前曾表示,如今投入1亿美元的3A游戏,需要卖出约600万份才能回本,这对许多项目而言并非易事。

成本攀升的同时,开发周期也在不断拉长。十年前,一代产品的研发周期大约为3年,如今5年已是常态。部分2025、2026年发售的产品,其立项时间可追溯到2020年前后。叠加疫情导致的居家办公对效率的影响,一些项目的开发周期甚至被拉长至8年。

当3A游戏的开发成本、周期和风险同步走高时,公司的战略自然会趋向保守。玩法与IP创新陷入瓶颈,反过来又削弱了产品吸引力,形成恶性循环。包括腾讯和网易,也从2021年前后的全球“广撒网”式投资,转向了近两年的战略收缩,其背后的逻辑是一致的。

经历了数年的项目难产与裁员潮,欧美游戏行业对传统3A模式的信心与耐心正在消磨。腾讯高级副总裁马晓轶去年在科隆游戏展上曾如此比喻:“我们就像在玩一款延迟很高的格斗游戏,你出拳,但要几年后才知道结果。”在上一个周期中,欧美厂商沿着3A路径挥出的拳头,多数都打在了时代变化的“棉花”上。

3A游戏遇上“急转弯”

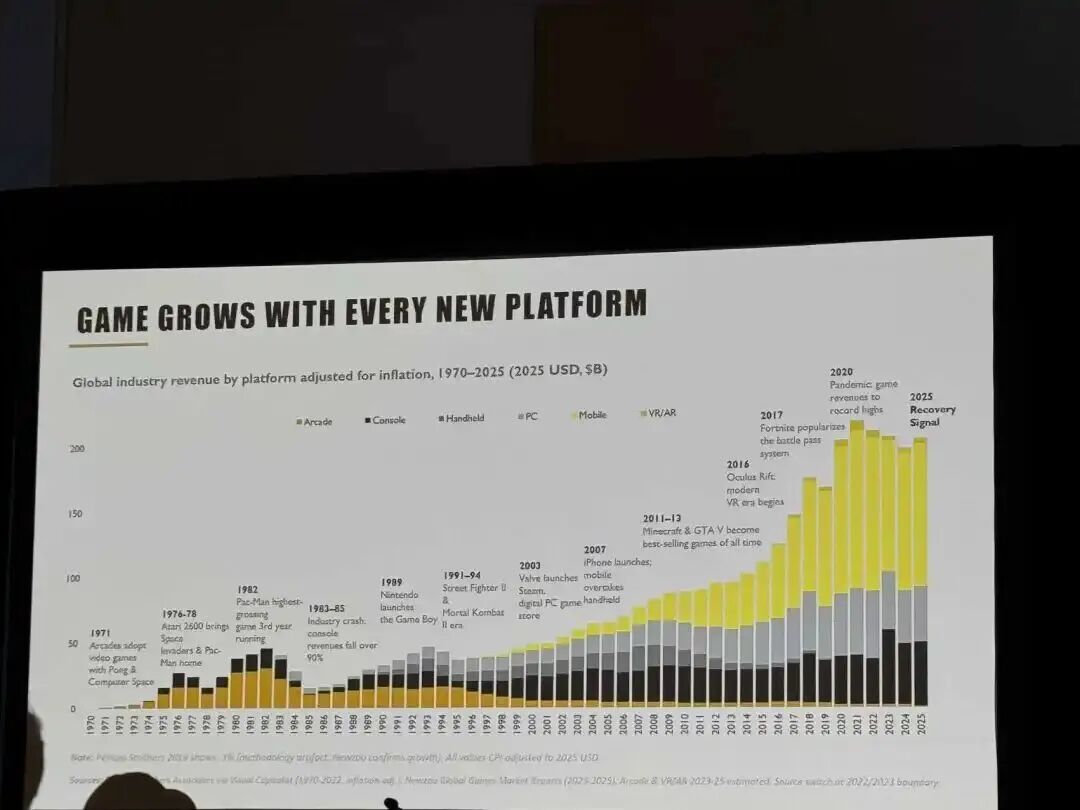

一个有趣的现象是,过去几年,行业总在年初期待“游戏大年”,却往往在年底以“小年”收场,循环往复。

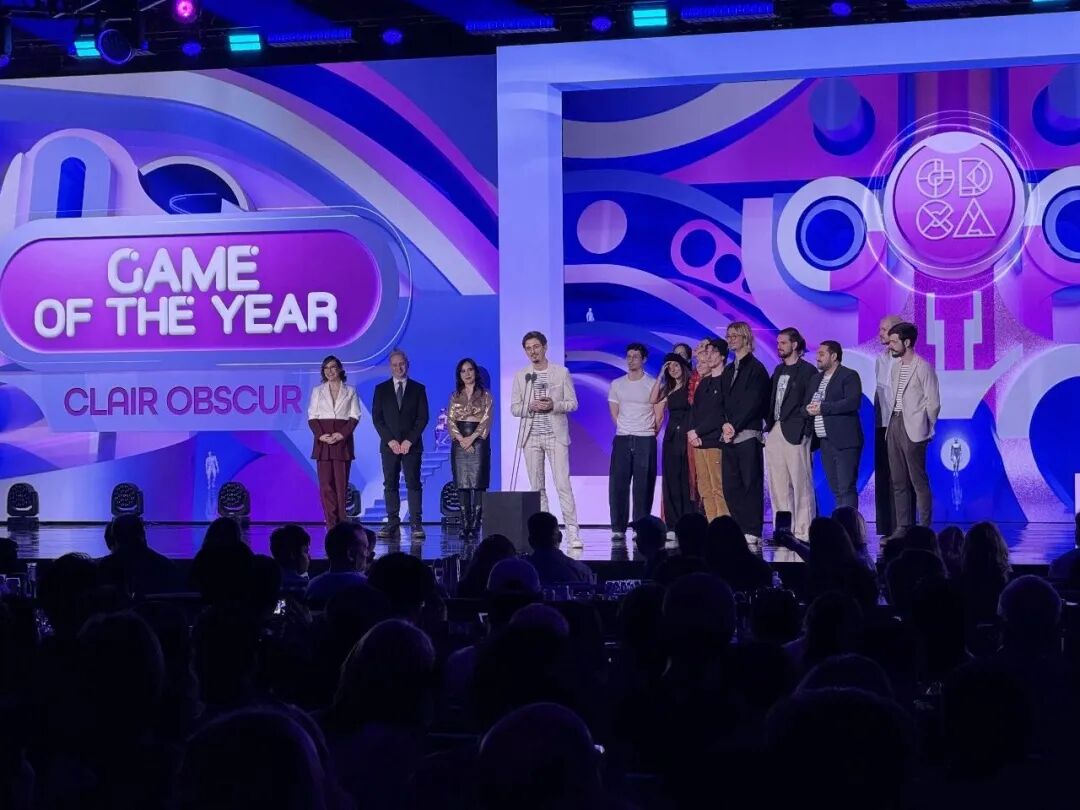

以刚过去的2025年为例,年初备受期待的《GTA6》跳票,《怪物猎人:荒野》口碑翻车。最终,由一家法国小工作室出品的处女作《光与影:33号远征队》,成为了年度奖项的最大赢家。

与之呼应,今年GDC上最火爆的演讲并非来自大厂,而是独立爆款《PEAK》的制作分享;去年则是《动物井》制作人的专场。

站在中国玩家的视角,或许难以理解《光与影:33号远征队》为何在海外获得如此追捧,也难以理解大厂演讲为何遇冷。但若结合海外行业对3A模式的普遍焦虑,以及对新形态、低成本高回报产品的渴求,便能体会这种情绪。

《光与影:33号远征队》和《PEAK》,一个是2A佳作,一个是独立爆款。它们的共同点在于相对较低的成本、小规模团队以及可观的投资回报率——这正是当下欧美游戏业梦寐以求的产品结构。

如果你关注海外游戏产业媒体,会发现过去几年,“3A vs 2A”的讨论几乎成为周期性选题,足见行业焦虑之深。

然而,过去五年欧美游戏业的真正赢家,或许并非某款3A或独立游戏,而是Roblox生态下的创作者们。

根据Roblox财报,其日活跃用户已达1.44亿。其发布的《年度经济影响报告》显示,在2024年3月至2025年3月期间,全球创作者通过开发者兑换计划赚取了超过10亿美元,年增长率超31%,为多国GDP和税收做出了贡献。

Roblox自身在2025年营收达49亿美元,同比增长36%。尽管净亏损扩大至10.7亿美元,但其用户与营收的持续增长,仍被资本市场看好。这就像如今鲜有公司从AI中赚到大钱,但为了抢占下一个时代,大家仍不惜重金投入。

可以说,这个轻量化、小型化、图形要求不高的UGC平台,成为了过去五年欧美游戏业最显著的增长极,也在重塑新一代玩家的习惯。

Roblox开发者社区负责人Justin Sousa在今年GDC的演讲中,给出了对下一波开发浪潮的判断:小规模、敏捷、社交化和实时性。尽管此判断有为平台站台的意味,但若亲身经历过去五年的行业变迁,你或许也会相信“3A已死,2A当立”、“Roblox个人开发者是行业新血液”这类叙事。

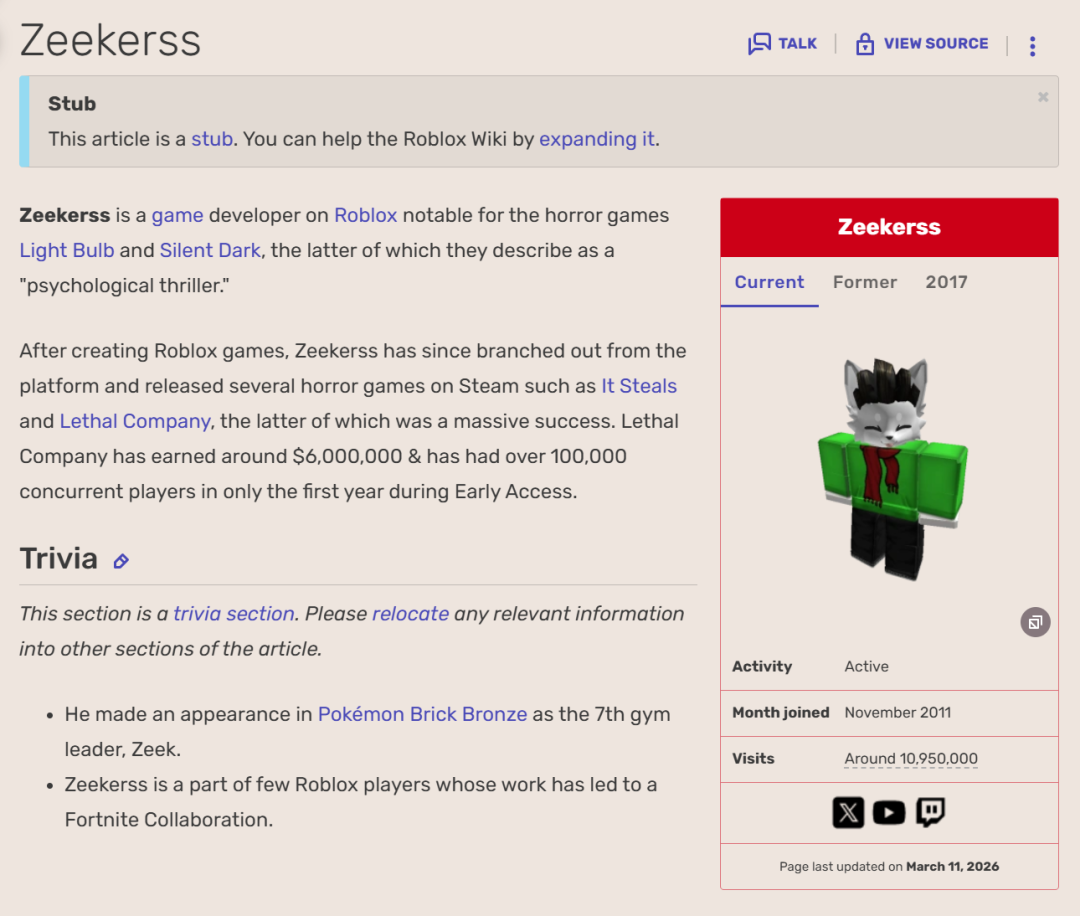

例如,《致命公司》的开发者Zeekerss,出生于2002年。在凭借该作火遍全球前,他长期在Roblox平台开发游戏,最早从10岁左右便开始了尝试,并通过YouTube记录了长达十年的成长历程,是典型的、从Roblox生态中成长起来的新生代开发者。

另一个关键变量是AI的快速发展。我们近期与多位从业者交流了对Genie3、OpenClaw等新AI工具的看法,反馈相对一致:这些工具在大型商业游戏中落地仍很困难,可能还需3-5年;但对于个人开发者而言,它们很可能带来质的飞跃。

正如AI领域常说的“超级个体”时代将至,一些游戏大厂内部也开始鼓励员工成为“超级个体”,以迎接AI时代的挑战。近两年,Roblox等平台也开始向开发者提供AI工具,以帮助创造新的动态游戏机制。许多年轻玩家和创作者从青少年时期便接触AI辅助开发,待他们四五年后成为行业中坚力量,必将带来截然不同的产品范式。

中国厂商逐步接棒

回到当下,Simon Zhu在GDC上表示:“拉长历史来看,我们面对的是一场B2B(企业间)流动性危机。B2C(消费者端)方面没问题。看2025年的B2C营收数据,我们正在恢复。只要B2C保持强劲,B2B的恢复就只是时间问题——这是周期性的。”

的确,无论从产品周期还是产业整合角度看,全球游戏业似乎正在走出上一个低谷期:《GTA6》等上一周期大作将在今明两年发售完毕;微软收购动视暴雪接近尾声;沙特主权基金收购EA进入流程;育碧与腾讯的合资公司正在重构前者业务……阵痛过后,行业正在为下一个时代蓄力,只是欧美厂商的元气恢复似乎需要更长时间。

相比之下,中国游戏行业在上个周期中受到的冲击似乎更小。至少从腾讯、网易、米哈游、叠纸等头部厂商在GDC上的活跃度来看,中国厂商正在部分接替欧美大厂留下的生态位。

中国厂商活跃的底气,源于他们在上一个周期中成功推出了多款具有长生命周期的产品。例如《原神》《王者荣耀》《PUBG Mobile》《蛋仔派对》等,尽管已上线多年,仍能不断分享新的技术与玩法突破。

另一方面,中国厂商在全球化上也取得了阶段性成果。《三角洲行动》《漫威争锋》成为射击游戏出海的代表;《燕云十六声》《恋与深空》《无限暖暖》等则在二次元之外,向世界展示了中国内容型游戏的更多可能性。

腾讯无疑是近年GDC上最活跃的中国身影,不仅设有大面积展台,更从去年开始组织“腾讯游戏开发者专场峰会”。坦白说,去年该峰会初办时关注度有限,不少演讲上座率不高。但今年情况明显改善,海外开发者积极了解GaaS(游戏即服务)模式、中国行业持续增长的秘诀以及中国同行对AI的看法。这背后既有时间沉淀,也是中国产品全球影响力提升的直观体现。

必须承认,中国游戏行业在过去五年同样面临诸多挑战,大量中型公司在竞争与寒潮中掉队,除头部公司外,多数转向了小游戏领域。但与欧美同行相比,中国行业的包袱更轻,调整也更为灵活迅速。

总体而言,GDC 2026是全球游戏行业处于迷茫与周期交替阶段的具体缩影。大家高喊“3A已死”却难舍3A梦;谈论GaaS多年却不得要领;一边拥抱AI一边又心存抗拒;“东升西落”说了多年却未到彻底易势之时。

2026年的全球游戏行业,依然站在巨大的十字路口。道路延伸向3A、2A、GaaS、个人化与AI等多个方向,但每条路的前方都迷雾重重。

相对而言,AI道路的前景似乎更清晰一些。除了游戏公司,包括微软、亚马逊、Meta、甲骨文和Alphabet在内的科技巨头,计划在2026年向AI领域投入总计超过6000亿美元的资本支出。放眼全球科技业,这个数字可能突破万亿美元。

AI时代的焦虑笼罩着每个人、每家公司。时至今日,我们仍难以确切描绘AI时代游戏产品与公司的形态。我们唯一能做的,就是尽力了解变化、拥抱变化,在变革的奇点到来前做好准备,迎接可能是游戏史上变化最剧烈的一个新时代。

发表于 2026-3-16 01:15:30

|

查看: 319|

回复: 0

发表于 2026-3-16 01:15:30

|

查看: 319|

回复: 0