狂欢背后的阴影:65亿营收掩盖不掉的49亿存货。

在2026年3月的中国资本市场,如果说有一份财报能够瞬间点燃整个半导体板块的情绪,那无疑是寒武纪的2025年年报。

我们先来看一组足以让任何投资人肾上腺素飙升的表面数据:2025年全年,寒武纪实现了64.97亿元的营业收入,同比暴增453.21%;归属于上市公司股东的净利润达到了20.59亿元,不仅成功摘掉了长达数年“巨额亏损”的标签,实现了上市以来的首次年度盈利,更抛出了一份占归母净利润比例超过30%、高达6.32亿元的现金分红方案。

配合着对DeepSeek-V3.2等中国主流大模型的Day 0级别原生支持,在很多人看来,寒武纪似乎已经跨越了生死线,成长为能够与国际巨头一较高下的“中国英伟达”。高达102倍的滚动市盈率,仿佛也在印证着资本市场对其未来无限增长的笃定。

这无疑是一场属于中国AI芯片产业的狂欢。然而,当我们习惯性地越过那些光鲜的利润表,将目光投向资产负债表深处时,一股难以名状的寒意便悄然涌上。

魔鬼,永远藏在那些不起眼的结构性数据里。在寒武纪狂飙突进的业绩背后,有一组极度反常甚至可以说是刺眼的数据——高得离谱的存货。

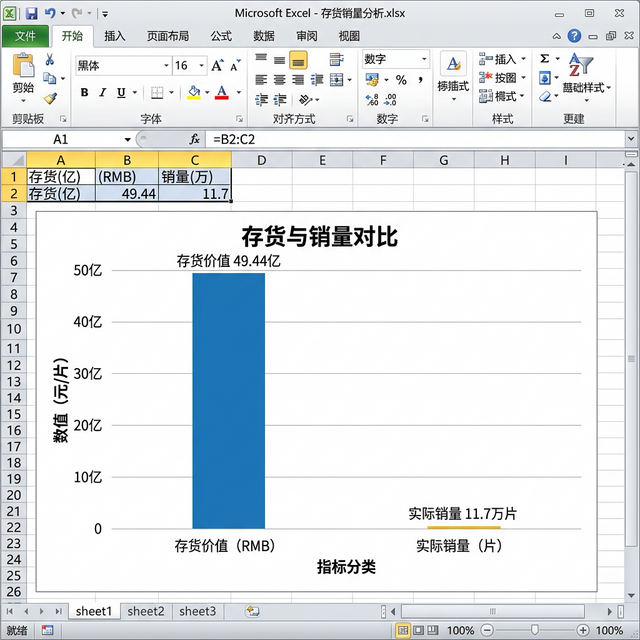

根据财报披露,截至2025年底,寒武纪的存货账面价值高达惊人的49.44亿元。相比于2024年末,这个数字激增了178.67%,占到了公司总资产的36.79%。为了更直观地理解这个数字,我们可以做一个简单的除法:49亿的存货,占到了寒武纪2025年全年总营收(64.97亿)的75.4%。

图1:寒武纪49亿存货与11.7万片实际销量的对比,揭示了其背后锁定晶圆产能的紧迫性。

作为对比,真正的AI芯片霸主英伟达,在其爆发式增长的FY2025,存货占全年营收的比例常年维持在微乎其微的5%到8%之间。对于一家健康的Fabless(无晶圆厂)芯片设计公司而言,高速流转、轻资产运营才是常态。将相当于大半个全年销售额的资金压在存货上,这在半导体商业常识中是极其罕见的。

更值得玩味的数据还在后面。年报显示,2025年寒武纪及相关板卡的年末库存量,竟然达到了85.7万片。而同期,它在市场上实现暴增的实际销售量是多少?只有11.7万片。

这意味着,寒武纪目前囤积在仓库里的芯片,是其全年实际销量的7.3倍!

一家芯片公司,为什么要在产能最紧缺、AI算力需求最旺盛的年份,冒着极高的库存跌价风险,把大半家当都换成存货和预付账款?这绝非产品滞销导致的普通积压,也并非为来年订单的普通备货。这更像是一种出于极度不安全感的“恐慌性囤货”。

当把这些异常的数据碎片拼接在一起,一幅隐藏在中国首家盈利AI芯片巨头背后的真实图景便清晰可见:寒武纪正在倾尽全力,甚至不惜透支部分财务健康度,去疯狂锁定上游晶圆代工厂极其宝贵且脆弱的产能。它传递出的不是商业的从容,而是一场无声但充满血腥味的“晶圆争夺战”。

第二部分:20%良率的达摩克利斯之剑与2万片产能的绝望拼抢

如果说49亿的存货是寒武纪应对危机的本能反应,那么是什么让一家芯片公司如此恐慌?

答案藏在冰冷的生产环节中:中国先进制程在多重曝光物理极限下那点可怜的良率与产能。

自从2022年底被列入“实体清单”,再到2024年底美国对华AI芯片全面封锁导致台积电彻底暂停7nm及以下代工服务,寒武纪的退路就被彻底堵死。全球芯片设计巨头引以为傲的“Fabless模式的轻盈”,在国家级制裁面前,变成了一条随时可能被切断的大动脉。寒武纪只剩下唯一选项:退守本土代工厂中芯国际的“N+2”工艺。

然而,受制于EUV光刻机禁运,中芯国际只能采用DUV光刻机进行多重曝光。这一路线理论上可行,但在工程实践中带来了可怕副作用——良率大幅滑坡与成本急速拉升。每一次额外曝光,良率就会折损一次;当光罩层数叠加到上百层,一片晶圆能产出多少颗完好芯片,几乎成了一场概率赌博。

根据多方产业情报,在“N+2”工艺节点上,生产像寒武纪思元590乃至下一代思元690这种大尺寸高性能AI芯片时,其现阶段的良率被死死卡在了一个令人绝望的数字:20%左右。

20%意味着什么?在正常商业逻辑里,这几乎意味着“生产即亏本”。作为对比,台积电领先数代的3nm甚至2nm工艺,早期试产良率估计也至少在60%以上。这意味着,中芯国际每送出五颗7nm大芯片的裸片,可能就有四颗存在致命缺陷,必须被废弃。

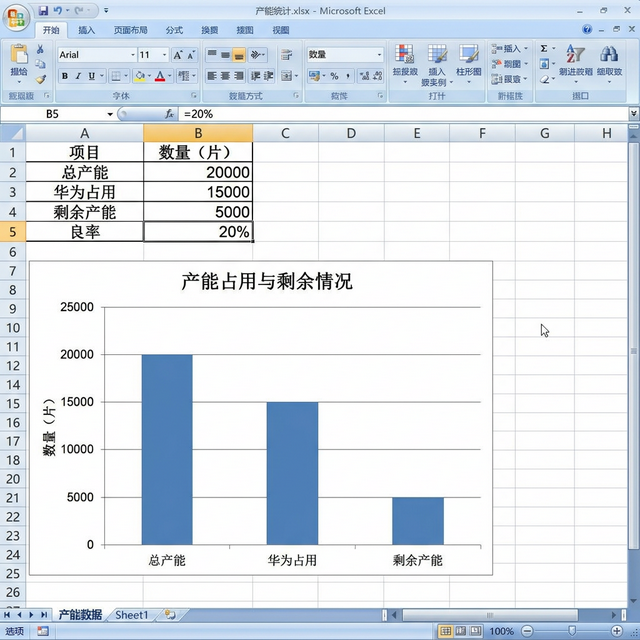

高良率决定成本底线,而总产能则锁死了中国本土AI芯片厂商的市场上限。目前业内估算,中芯国际在7nm左右节点的月产能,满打满算大约只有2万片。

2万片晶圆,听起来不少,但这是中国所有先进制程芯片企业共同的“救命池”。而这个池子里,有一个优先级不可撼动的战略巨兽——华为。由于昇腾系列承载着国家算力底座的重任,华为一家预计每月就要抽走这2万片顶级产能中的1.5万片。

留给寒武纪、摩尔线程、壁仞科技等其他国产AI芯片厂商的剩余空间,只有区区5000片。在这狭窄的25%份额中,寒武纪必须拼尽全力去争夺。

如果我们把这个产能数据与寒武纪的新目标结合起来看,那种深不见底的绝望感便扑面而来。2026年,寒武纪计划将AI芯片产量增加两倍以上,预计全年交付50万颗AI加速器,其中思元590和690要达到30万颗。但在20%良率和区区数千片的存量晶圆配额下,如何榨出30万颗高性能大芯片?

这彻底解释了第一部分那个异常的49亿存货。与其说寒武纪囤积的是“芯片”,不如说它囤积的是极其昂贵的“晶圆上机权”。只有拼命抢单向代工厂下注,宁可将半成品锁在仓库,也不能在2026年面对可能爆发的大模型需求时,变成一家无“枪”可交的设计公司。

图2:中芯国际7nm产能漏斗示意图,揭示低良率与华为优先保障对独立芯片商的挤压。

第三部分:当最大的金主开始组建千人造芯军团

如果说供应链的产能碾压是悬顶之剑,那么客户结构的极度集中化,就是这把剑上最易崩断的麻绳。

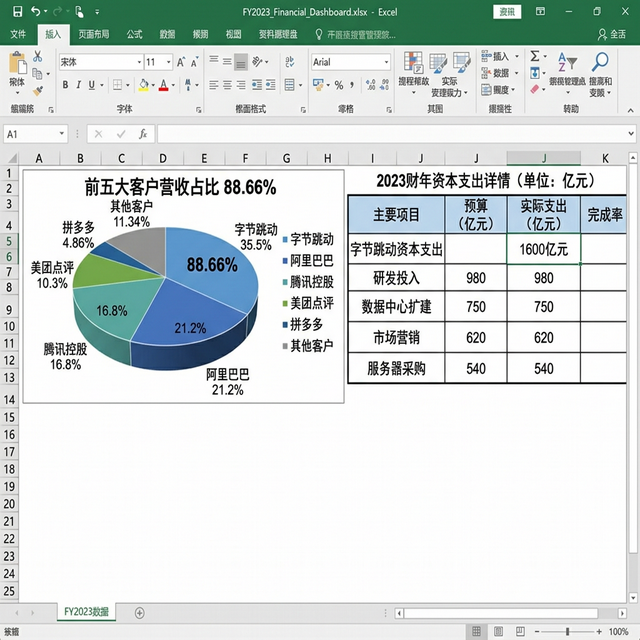

我们来看寒武纪年报中最令人心惊的一个风险数字:客户集中度。2025年,其前五大客户销售额合计占公司总营收的比例,高达88.66%。虽然较2024年的94.63%略有下降,但这依然是一个令人毛骨悚然的数字。这意味着,这家市值几千亿的AI芯片独角兽,超过八成的生命线被捏在区区几家巨头手中。

在所有传闻和信源中,一个名字像大山一样横亘在财报里——字节跳动。在过去的2024和2025年里,字节跳动一度被认为是寒武纪最大的金主。最高光时刻,据传其贡献了寒武纪接近80%的核心营收。原因很简单:美国封锁让英伟达H100大幅受限,而寒武纪思元590能达到A100约80%的性能,价格只有60%左右,成了“全村的希望”。

对于独立芯片设计公司,“抱上大腿”是业绩腾飞的捷径,但这也是一条不归路。硅谷半导体产业在过去二十年已验证了一条冰冷真理:你的最大客户,往往是最有动力、也有能力自研芯片去替代你的对手。谷歌有TPU,亚马逊有Inferentia,微软有Maia。现在,屠刀落到了中国互联网巨头头上。

当寒武纪还在拼尽全力试图提高思元690良率时,字节跳动内部,一支代号为“SeedChip”的自研造芯军团已经悍然集结。这绝非小打小闹。根据最新产业情报,字节跳动为自研AI推理芯片,已组建了一支规模超1000人的研发团队,仅AI芯片方向研发人员就超500人。这对于总研发人数仅887人的寒武纪而言,是一种用资本暴力进行的直接对标。

更令人绝望的是资本开支的数量级差距。预测显示,2026年字节跳动在AI基础设施领域的资本支出将高达1600亿元人民币,其中用于采购先进半导体的资金就将达到850亿元。这850亿中,有多少是为了喂给自家的SeedChip芯片铺设测试床?字节已计划在2026年3月底前拿到首批芯片样品,并定下了量产10万至35万颗AI推理芯片的宏大目标。为此,字节甚至试图越出受限的中芯国际产能池,直接与三星电子洽谈先进制程代工。

互联网大厂自研芯片的逻辑极其冷酷:在大模型推理阶段,算力支出将占据运营成本的绝大部分。通过自研ASIC推理芯片,不仅能与自家算法深度定制优化,还能将高昂的算力采购成本直接砍去一半。

当字节跳动这个最大的“金主买家”,变成手握850亿采购权并自行铺设35万颗年产能的最强“玩家”时,原本属于寒武纪的生态位,便瞬间坍塌了一大块。

图3:互联网巨头正以千亿资本投入自研芯片,蚕食独立芯片设计商的市场腹地。

第四部分:生态位之困:在巨头的阴影下,纯设计公司的“刺刀见红”

如果客户的倒戈只是一城一池的损失,那么同行的全方位倾轧,则是对寒武纪根本生态位的降维打击。

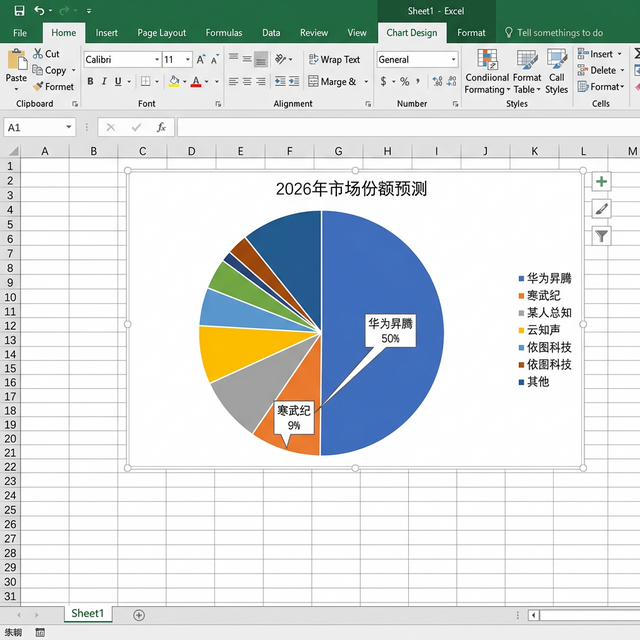

在AI算力这张牌桌上,从来就没有温情脉脉的“共同发展”,只有你死我活的存量厮杀。根据投行伯恩斯坦的最新预测,到2026年,中国AI芯片市场的竞争格局将发生根本性重塑。在这个预测榜单中,隐藏着一个让所有独立芯片设计公司绝望的数据差异。

报告指出,华为昇腾系列预计在2026年将占领中国AI芯片市场的半壁江山,份额高达50%,成为无可争议的绝对霸主。而寒武纪,虽然市占率预计将翻倍升至9%,稳坐国内厂商头把交椅之一,但与华为的差距达到了令人窒息的5.5倍。

50%对9%,这不是单纯的数字游戏,这是生态统治力与底层逻辑的根本差异。

寒武纪的脆弱,不仅体现在市占率悬殊,更暴露在其极度单一的业务结构中。2025年财报显示,寒武纪云端产品线贡献了惊人的99.7%营收。在边缘侧、端侧芯片及IP授权等多元化方向上,其几乎颗粒无收。这意味着它不仅把所有筹码压在了一张牌桌上,还是一张受制于极度紧缺产能的牌桌。

作为对比,华为在打一场怎样的战争?它卖的不是裸片或加速卡,而是一整套从底层算力到上层应用的工业级解决方案——芯片+服务器+组网通信+云服务+鸿蒙OS+MindSpore框架。在大模型时代,“算力即权力”的背后是极高的试错成本。地方政府建设智算中心时,更倾向于选择一个能保证全链路不出错、甚至能自己组建数万卡超算集群的巨兽。华为昇腾依托强大的通信组网能力和系统级冗余设计,对追求极度稳定性的“算力大基建”展现出了一种近乎真空吸引般的生态黏性。

不仅如此,英伟达的幽灵依然徘徊。即便受到严厉管制,仍有预测显示2026年英伟达将在中国保有8%的市场份额。一旦地缘政治博弈出现松动,被CUDA生态禁锢了十年的开发者大军,随时可能掀起一场反扑。

左手是带着千人造芯兵团、随时可能断供订单的互联网大客户;右手是裹挟着海量资本、打着全栈闭环战法的生态霸主华为。寒武纪这9%的狭窄走廊,每一寸空间,都要用“刺刀见红”的拼杀去争夺。

图4:2026年中国AI芯片市场份额预测,华为昇腾占据50%,寒武纪为9%。

第五部分:凛冬将至抑或凤凰涅槃:离开保护伞后的生死大考

当我们从纷繁的数据中抬起头,重新审视寒武纪这份从巨亏到暴利的历史性逆袭,必须保持极度冷静。

寒武纪的这波爆发,真的只是因为产品天下无敌了吗?并非如此。这是三股极度特殊且难以复制的时代红利,在2025年发生了共振。

第一股是“制裁倒逼”:美国对英伟达高端芯片的全面断供,硬生生切出了一个市场真空,养活了包括寒武纪在内的一众本土ASIC公司。第二股是“政策强退”:据曝光的政策指令,中国出台了近乎“一刀切”的数据中心采购指导意见,要求新建智算中心必须100%使用国产AI芯片。这种“不顾代价保底层”的国家意志,带来了海量政府订单。第三股是“推理爆发”:以DeepSeek-V3为代表的中国大模型异军突起,推理侧算力需求井喷,给了寒武纪原生适配的最佳用武之地。

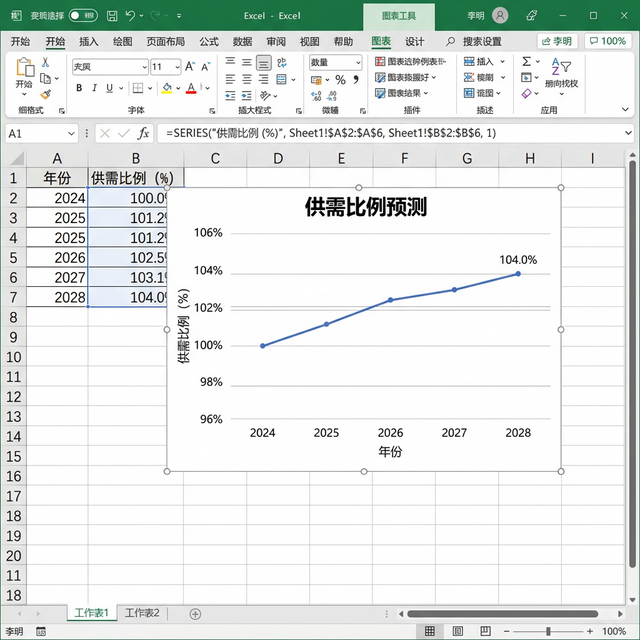

但是,红利总会消退,保护伞也终将撤走。这里有一个被忽略的远期预警数据:行业预测到2028年,随着国内众多AI代工产能爬坡,中国AI芯片的整体供给量将首次超过国内实际需求,供需比例或达104%。

104%意味着什么?意味着长达五六年的国产替代“卖方市场”将彻底终结,全行业将不可避免地陷入惨烈的产能过剩与价格战泥潭。只有当潮水退去,才知道谁在裸泳。

寒武纪65亿营收的里程碑,证明了中国第一代AI芯片设计公司在极其恶劣的地缘政治风暴中没有被摧毁,反而展现出了极强的韧性。这不仅是一家公司的幸事,更是中国科技产业拒绝低头的缩影。

但在失去了台积电的保驾护航,经历了“从0到1”的国产替代热潮后,等待中国AI芯片产业的,将是深水区里“从1到10”的生死大考。这是一场事关良率、生态系统、客户抗风险能力的全方位系统性战争。对于手握20亿净利润却承受着中芯产能漏斗压力的寒武纪而言,对于关注半导体制造与人工智能产业趋势的开发者和研究者而言,真正的较量,从这一刻,才刚刚开始。

图5:预测显示,至2028年AI芯片供给将超过需求,行业竞争将更加激烈。

数据及研报附录清单

- 市场格局预测数据来源于Bernstein Research对2025-2026年中国AI芯片厂商市占率的预估。

- 字节跳动“SeedChip”推理芯片的研发规模及2026年资本支出预估等数据,出自半导体及供应链的深度调研报告。

- 中国先进工艺(N+2)晶圆产能分布及多重曝光工艺下的良率损耗估算,参考了多家中外半导体产业机构的模型推演。

- 国家数据中心针对外国芯片采购的限制意见,依据了2025年底至2026年初国内及国际财经媒体的交叉印证报道。

作为专注于技术趋势与产业分析的云栈社区,我们将持续关注中国半导体与人工智能领域的最新动态与发展挑战。欢迎在社区中深入探讨相关技术话题与行业见解。

发表于 2026-3-16 05:59:48

|

查看: 912|

回复: 0

发表于 2026-3-16 05:59:48

|

查看: 912|

回复: 0