经过长达一年的战略进攻,阿里巴巴正逐渐从AI大模型的激烈竞争中突出重围。在最近发布的2026财年第三季度业绩中,与AI高度相关的云计算业务表现尤为亮眼:阿里云收入增速加快至36%,AI相关产品收入已连续十个季度实现同比三位数增长。

在财报发布后的分析师电话会议上,阿里集团CEO吴泳铭明确了公司雄心勃勃的AI商业目标——未来五年内,包含MaaS(模型即服务)在内的云和AI相关年收入要突破1000亿美元。这意味着,以电商起家的阿里巴巴,正在业务和收入结构上开启一场“二次创业”,全力押注AI的未来。

阿里巴巴的AI布局是全栈式的,并以AGI为终极目标。一年前,阿里在模型侧(Qwen大模型家族)和云计算侧(阿里云)已具备全球头部优势,并在AI芯片(平头哥)有长期投入,但在面向用户的AI应用侧,进展相对缓慢。随着2025年初“DeepSeek时刻”的到来,国内AI竞争进入白热化,阿里亟需在夯实根基的同时,补齐应用短板。

以去年2月宣布的“三年投入3800亿”计划为标志,阿里AI进入了关键的“筑基期”。过去一年,阿里在应用侧快马加鞭,先后推出面向个人用户的“千问”App和面向企业用户的“悟空”平台,构成了阿里AI Agent的C端与B端双旗舰。同时,在AI基础设施(Infra)层面,阿里继续投入超1200亿元,推动Qwen大模型快速迭代,提升阿里云综合能力,并强化平头哥芯片的“奇兵”角色。

如今,这场大变革已取得阶段性成果。最显著的变化是,阿里开始具备横跨软硬件、贯通B端C端、覆盖模型与应用的全栈AI能力。应用侧,千问App月活用户已突破3亿,悟空也成为最受关注的企业级Agent平台之一。基础侧,“通云哥”(通义、阿里云、平头哥)组合则在模型、云计算和芯片领域持续挖深护城河。

特别是在当前国内AI芯片生态中,平头哥的技术和产品能力已稳居第一梯队,其自研GPU芯片已实现规模化量产。截至今年2月,累计交付达47万片。更重要的是,在阿里云的实际业务中,超过60%的平头哥芯片服务于外部客户,已支持超过400家企业的AI任务,覆盖互联网、金融、自动驾驶等多个行业。

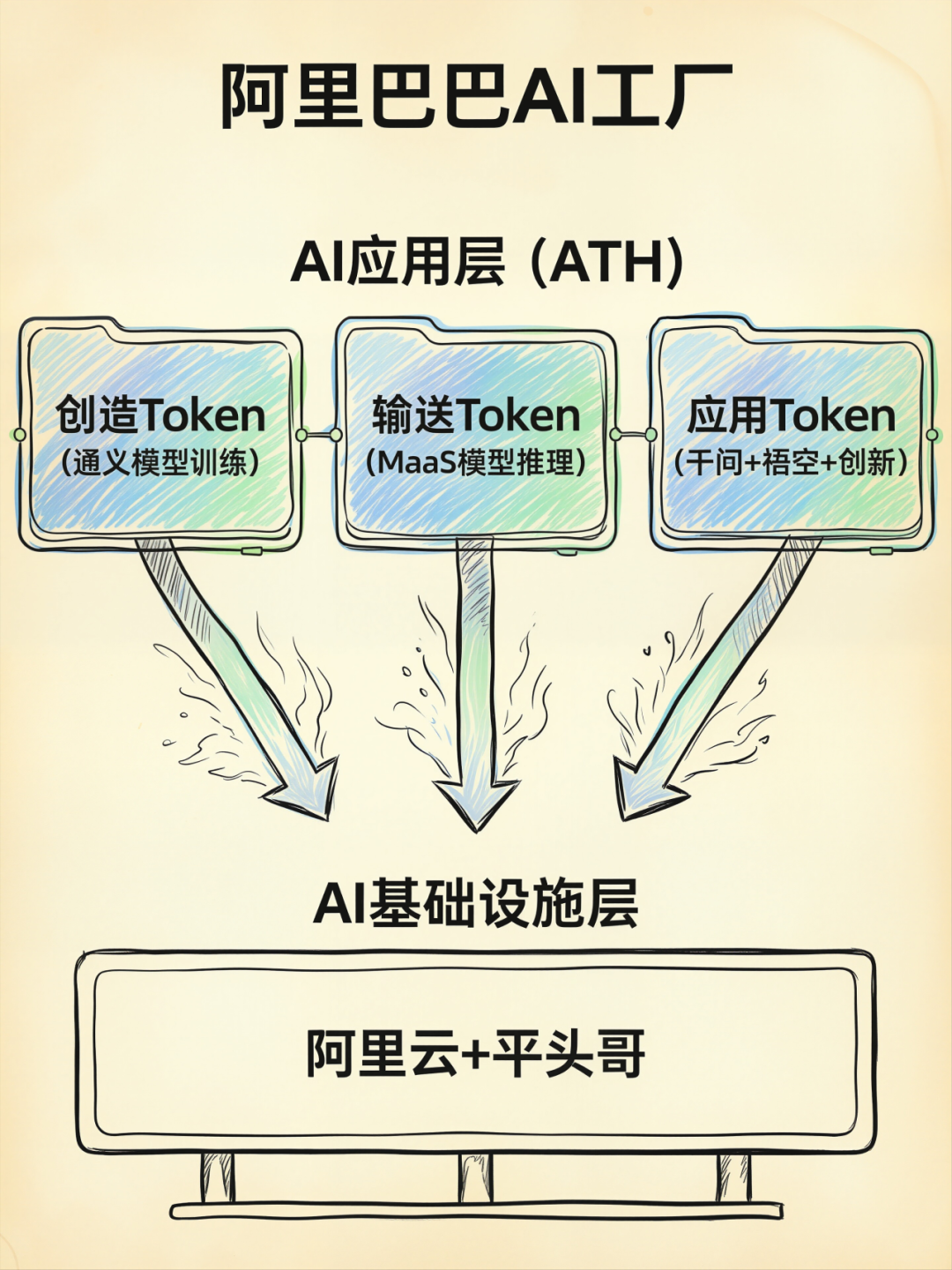

为了更高效地协同作战,阿里近期整合成立了Alibaba Token Hub(ATH)事业群,由吴泳铭亲自掌舵。这一新事业群统揽了模型、MaaS及AI应用等多个板块,成为阿里AI战略的核心根据地。

阿里的基本思路正变得清晰:围绕Token(AI交互的基本单元)的创造、输送与应用,重构技术、产品和业务,全面推动AI板块的Agent化。而去年底OpenClaw的全球风靡,不仅引爆了全行业的Token使用量,也标志着Agent时代已加速到来。行业变革与内部调整,共同构成了阿里AI“筑基”成功的基石。

01 Agent时代:阿里的认知与双线作战

对于AI正迈入Agent时代,阿里管理层已有清晰共识。吴泳铭在电话会议上明确指出:“从2025年下半年到2026年初,我们已经看到AI进入了以Agentic驱动的新时代。”

他认为,Agent时代与早期AI最大的区别,在于模型与应用必须紧密结合,并依赖于在真实客户使用场景中形成的数据闭环来持续改进。面对这场变革,阿里在AI应用赛道上打了两场关键的翻身仗。

首先是面向C端的千问App。它摒弃了单纯的Chatbot(聊天机器人)路线,在“会办事”的理念下,将Agent能力置于更核心的位置。通过整合淘宝、支付宝、高德等阿里生态内各项服务的API,千问快速构建了一个强大的AI工具箱。这种背靠庞大业务生态、快速联动构建Agent能力矩阵的优势,是其他单一Chatbot应用难以比拟的。从Chatbot升级为真正的Agent型App,是千问给行业带来的重要启发。市场也给予了积极反馈,在2026年初的春节档期中,千问成为国内月活跃用户数第二高的AI App,其AI购物Agent在九小时内订单量突破1000万。

紧接着,阿里面向B端推出了“悟空”。这并非一时兴起,而是基于钉钉在协同办公场景中长期探索的成果。去年11月,钉钉初步形成了将AI能力Agent化的思路,推出了首个版本的悟空。今年3月17日,全新悟空正式亮相,定位为全球首个企业级AI原生工作平台。随着悟空事业部的成立,阿里在to B场景的全方位Agent化进程将全面加速。

至此,阿里AI应用形成了“千问主攻C端,悟空主攻B端”的双旗舰格局。这两场战役的意义,并非卷入Chatbot的同质化流量争夺,而是面向Agent时代的提前卡位。与Chatbot相比,Agent的竞争维度更加多元,除了流量,更比拼对线上线下服务的整合能力、对垂直工作场景的理解深度。而这种同时兼顾to C服务与to B生态的竞争范式,恰恰是阿里巴巴自电商时代起就长期深耕的领域。

02 筑基“通云哥”:模型、云与芯片的协同进化

以“Agent化”为驱动的变革,也深刻重塑了阿里在AI基础设施和大模型领域的战略。

在财报会上,吴泳铭系统阐述了阿里的全栈布局:底层是以平头哥芯片和阿里云为核心的AI Infra层;上层则是以ATH为主线,由大模型、MaaS及各类应用构成的AI模型及应用层。“通云哥”组合——通义(大模型)、阿里云(云计算)、平头哥(芯片)——共同构成了上游的“发电厂”和“输电网”,负责Token的产出与高效分发。Agent时代的到来,对这三者的能力提出了前所未有的高要求。

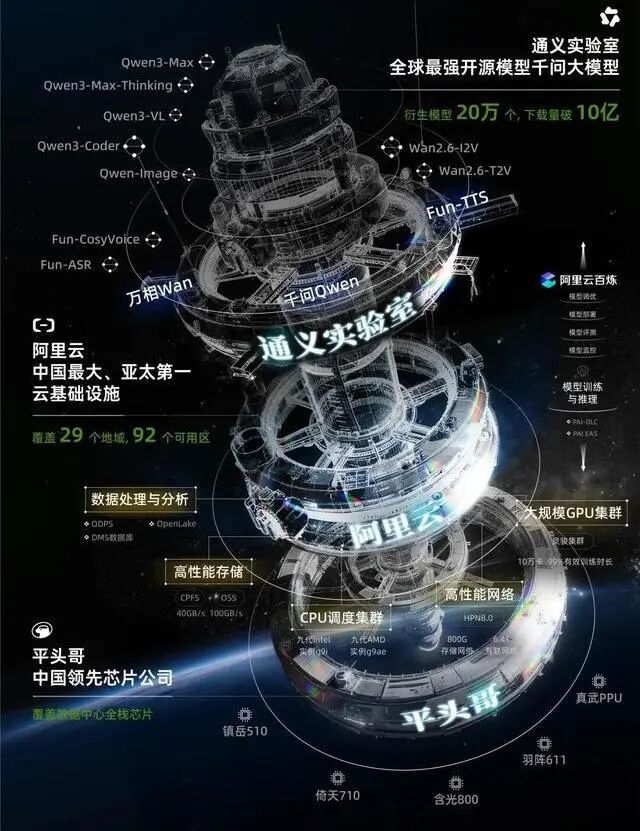

通义实验室主导的Qwen系列大模型是Agent能力的基石。过去一年,Qwen保持了高频迭代,发布了超400款针对不同场景的模型,实现了从移动端到云端全尺寸覆盖。根据IDC报告,在2025年云基础设施、生成式AI工程和模型提供商的评估中,阿里均进入全球前三、亚太第一的位置。作为开源模型,Qwen的生态也极为繁荣,其在Hugging Face上的衍生模型数量已突破20万个,累计下载量超10亿次,是全球首个达成此里程碑的开源大模型。

性价比是Qwen的另一张王牌。最新的Qwen 3.5以不到200亿的激活参数,实现了媲美万亿参数模型的性能,而其API价格仅为国际主流竞品的十八分之一。这对于消耗海量Token的Agent服务而言,是至关重要的竞争优势。吴泳铭也坦言,未来五年千亿美元营收目标的最大增长动能,就来自于AI大模型能力的持续突破。

阿里云的角色也在Agent时代发生了根本性转变。海量AI Agent作为“数字劳动力”涌现,将传统的人力成本转化为可高效调度的数字生产力。阿里云正从售卖算力的IaaS厂商,升级为按消耗Token计费的高毛利MaaS服务商。本季度,阿里云外部商业化收入加速增长至35%,AI相关产品收入连续十个季度三位数增长。更值得关注的是,过去三个月,阿里云百炼MaaS平台上的公共模型服务市场,Token消耗规模飙升了6倍。公司预计,商业化MaaS收入将会成为阿里云未来最大的收入产品。

当爆发的Token需求遇到算力资源的稀缺,阿里云获得了宝贵的“定价权”。3月18日,阿里云宣布因全球AI需求爆发及供应链成本上涨,上调AI算力、存储等核心产品价格,最高涨幅达34%。这种“量价齐升”的态势,正推动阿里云的利润率加速向国际头部云厂商看齐。

最后是作为算力基石的芯片。大厂自研AI芯片,关乎成本、供给安全与长期技术主动权。阿里2018年成立平头哥,如今其自研GPU芯片已实现规模化量产,并为云基础设施带来实质性贡献。在中国,阿里是唯一实现“自研芯片+云平台+大模型”全栈垂直整合的科技公司。吴泳铭强调,平头哥与外部芯片公司的关键不同在于,它通过与阿里云和千问大模型的深度协同设计,致力于在整体AI能力上创造更高的性价比,同时也是百炼平台降低推理成本的核心支撑。

在当前全球AI算力紧缺,尤其是中国市场供应受限的背景下,平头哥的战略价值更加凸显。保障更充足的AI算力供给,将是阿里云和整个AI业务获得持续增长动能的关键。

03 驶入“无人区”:抓住Token大爆炸的时代红利

对刚刚完成“筑基”的阿里而言,最大的时代机遇在于:Agent时代方兴未艾,Token大爆炸远未见顶。

根据瑞银近期的报告,通过API平台监测的全球AI模型每周Token使用量已达约16万亿,比今年1月几乎翻了三倍。这轮增长的主要推手,正是去年12月横空出世、席卷全球的OpenClaw。AI大模型的发展已历经数次跃升,每一次都伴随划时代产品的出现和Token用量的指数级增长:从常规模型到推理模型(如DeepSeek R1),从Chatbot到单一Agent(如Manus),再到如今的主动式多Agent平台(如OpenClaw)。每一次跃升,都意味着对AI“电力”——Token——需求量的飞升。

汹涌的Agent浪潮甚至重塑了云计算的商业模型。吴泳铭指出,当企业开始使用大模型驱动的Agent来完成端到端工作任务时,他们对Token的认知发生了根本变化——不再将其视为IT预算,而是视为生产成本或研发成本,是生产资料的一部分。这种认知转变,是支撑AI长期增长最根本的内在因素。

但这并不意味着前路坦荡。相反,阿里正驶入“无人区”。吴泳铭曾提出阿里必须追求AGI,不断突破模型智能的边界。然而,和所有人一样,阿里也无法精准预测AI的未来。正如极客公园记载的一个趣事:当被问及AI领域接下来发生什么会让他意外时,英伟达CEO黄仁勋的答案是“没有”(nothing)。站在2025年初,几乎无人预料到OpenClaw的崛起和Agent时代的迅捷而至。

因此,阿里的关键仍是“人”与“组织”。新成立的ATH事业群,就是一座围绕Token运转的超级工厂,负责Token的生产、分发与消耗探索。这是一种面向未来的卡位。历史表明,在AI时代提前卡位的公司总能获得青睐:Chatbot爆红时,Anthropic在研究vibe coding;大厂堆算力时,DeepSeek在探索 scaling law;大模型刷榜时,Manus和OpenClaw在悄悄发育。

阿里正在博取同样的契机。从2025年初的“补课”,到一年后初步建成全栈能力并明确Agent战略,阿里正试图在竞争对手全面反应之前,利用ATH整合后的协同优势,沿着Agent的道路建立领先优势。

假以时日,如果阿里云和AI业务真的达成千亿美元年收入目标,市场对阿里巴巴的估值逻辑将发生根本性改变——从传统电商的低市盈率(PE)估值,切换为高增长的AI科技公司的市销率(EV/Sales)估值。仅阿里云单体估值就可能被推高至5000亿至7000亿美元,这或许是阿里巴巴“二次创业”所追求的终极价值重估。

这场由人工智能浪潮驱动的变革,其深度和广度远超以往。对于关注云计算与AI前沿动态的开发者与技术决策者而言,阿里巴巴的战略转型路径、技术栈整合以及面对Token经济的新思考,都值得在云栈社区这样的技术平台中进行深入的交流与探讨。

发表于 2026-3-21 05:16:44

|

查看: 181|

回复: 0

发表于 2026-3-21 05:16:44

|

查看: 181|

回复: 0