随着全球数字化与人工智能浪潮的持续冲击,数据中心正经历着前所未有的扩张,同时也背负着沉重的能耗与合规压力。在全球主要市场,数据中心的电能利用效率(PUE)门槛正被不断收紧。以中国为例,国家目标要求到2025年大型数据中心PUE需降至1.25以下,而北京、深圳等城市更是对新旧数据中心设定了严格的PUE红线,超标者将面临惩罚性阶梯电价。

与此同时,人工智能正迈入“兆瓦时代”。以英伟达Blackwell B200 GPU为例,其单颗功耗已飙升至惊人的1000W,推动单个AI机柜的总功率需求从传统的30-40kW跃升至100kW乃至更高。在严苛的合规要求与指数级增长的算力功耗双重夹击下,传统的硅基供电架构已触及空间与散热的物理极限。能效,成为决定数据中心未来发展的绝对生命线。在这场革命中,具备更高开关频率与更低损耗的宽禁带半导体,尤其是氮化镓(GaN),正在走向舞台中央。而在这场竞赛里,英诺赛科(Innoscience)与纳微半导体(Navitas)这两颗新星,正上演着一场激烈的技术路线与商业模式的较量。

一、 技术与产品对比

1. AC-DC 转换节点(市电至 48V/12V 机柜电源 PSU)

在将电网交流电转换为直流母线电压的前端AC-DC环节,两家公司都在挑战“钛金级+”(效率 >96%)的行业天花板。

-

Navitas: 纳微半导体走的是极限集成与混合材料路线。其面向AI数据中心的CRPS185(3.2kW至4.5kW)电源平台,创新地采用了碳化硅(SiC)与氮化镓(GaN)的混合方案——在高压的PFC阶段使用其GeneSiC碳化硅器件,在LLC阶段则使用高度集成的GaNSafe功率IC。GaNSafe将驱动、控制、传感和保护功能浓缩于单一的4引脚TOLL封装中,能实现50纳秒级的短路保护。该平台宣称可实现高达137W/in³的功率密度和超过97%的峰值效率,相比传统硅方案体积缩小40%。

-

英诺赛科: 英诺赛科则依托其“全链路”硅基氮化镓技术,推出了SolidGaN系列(如ISG612x半桥集成芯片),专为1kW至6kW的大功率服务器电源设计。该系列提供TOLL和TOLT封装,支持高达2MHz的开关频率,并具备出色的热性能(如ISG6124TP的热阻仅为0.48℃/W)。据称,与传统硅方案相比,SolidGaN能将电源效率提升1-2%,功率密度提升50%。

2. DC-DC 转换节点(48V至12V 中间母线及核心供电)

在机柜内部的直流电压转换环节,两家公司展现了截然不同的技术哲学:

-

英诺赛科(深耕48V标准): 英诺赛科目前在行业主流的48V中间总线架构(IBC)中采取防守反击策略。其低压GaN产品(如ISG3204LA集成半桥)专门针对48V转12V或更低电压设计,能输出22A的峰值相电流。据称,在其第三代技术加持下,仅需16颗InnoGaN器件即可实现传统32颗硅MOSFET的导通损耗,在功率密度翻倍的同时,将驱动损耗降低90%。

-

Navitas(直接800V颠覆架构): 纳微半导体则试图一步到位,彻底颠覆现有的多级转换架构。在2026年NVIDIA GTC大会上,Navitas展示了一款革命性的800V至6V/12V直接转换供电板(PDB)。该方案采用16颗650V GaNFast FET与25V硅MOSFET组合,跳过了传统的48V中间母线转换环节。在1MHz开关频率下,这种单级转换架构实现了96.5%的满载峰值效率和高达2100W/in³的功率密度,通过大幅减少转换级数,为GPU和内存释放了宝贵的服务器主板空间。

二、 商业模式对比

-

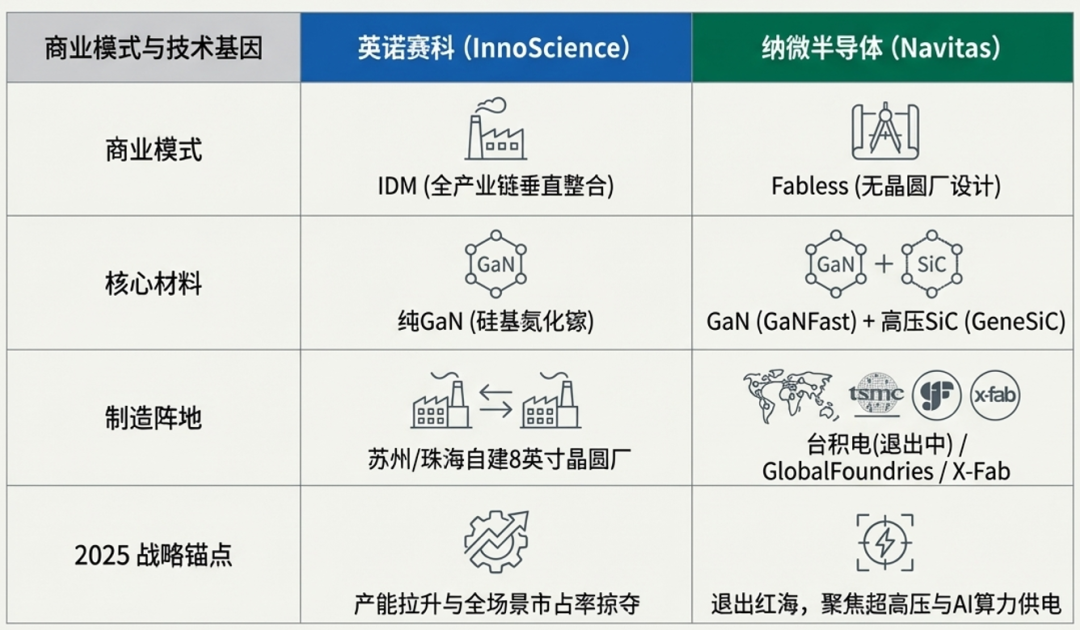

英诺赛科(IDM模式): 作为全球罕见的纯GaN垂直整合制造(IDM)企业,英诺赛科的业务覆盖了从外延生长、晶圆制造到芯片设计与封装测试的全产业链。其核心壁垒在于拥有全球最大的8英寸硅基氮化镓晶圆产能,苏州和珠海工厂的规划月产能高达7万片。IDM模式前期资本支出巨大,但通过8英寸晶圆的规模效应和超95%的良率,英诺赛科得以实现极具竞争力的单片成本,并在供应链自主可控方面握有天然优势,这对于当前复杂的地缘政治环境下的 数据中心 基础设施尤为重要。

-

Navitas(Fabless模式): 纳微半导体采用轻资产的无晶圆厂(Fabless)模式,将绝大部分资金投入到研发和知识产权构建中。2024年,其研发支出占总营收的比例高达91%。这种模式赋予了Navitas极高的技术敏捷性,使其能快速推出高度集成的GaNFast和GaNSafe IC。然而,这种对代工厂的高度依赖,也使其面临着显著的供应链风险与产能波动挑战。

三、 财务对比

财务数据清晰地揭示了两家公司当前所处的不同战略阶段与取舍。

-

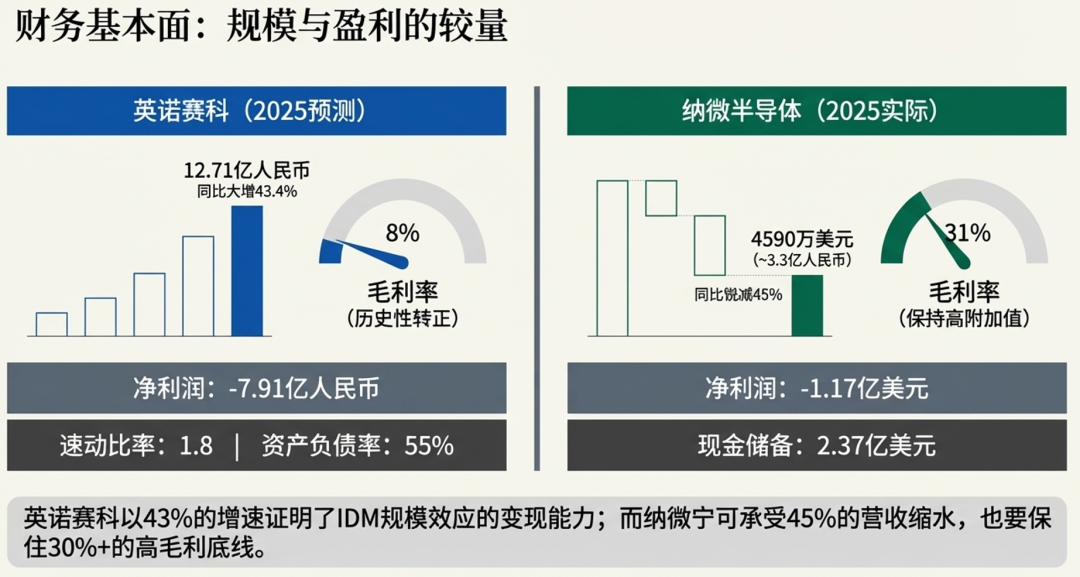

英诺赛科: 依托产能的持续释放和规模化降本,公司业绩进入爆发期。2025年上半年,英诺赛科实现营收5.534亿元人民币,同比增长43.4%。更具里程碑意义的是,公司成功扭转了毛损局面,在当期实现了6.8%的历史性首次正毛利率,期内净亏损也同比收窄至4.29亿元人民币。其海外市场拓展同样迅猛,海外收入增长了118.1%。

-

Navitas: 2024年全年,Navitas实现营收8330万美元,同比增长5%。但在2025年,公司启动了名为“Navitas 2.0”的重大战略转型——主动放弃利润率较低的中国手机与消费电子市场,全面聚焦于 AI算力、数据中心和电动汽车等高功率、高附加值市场。受此战略收缩影响,2025年第三季度营收回落至1010万美元,同比下降53.4%。但公司资产负债表依然强劲(持有现金1.506亿美元),并维持了38.5%的高非GAAP毛利率。其高达24亿美元的客户储备管线(其中AI数据中心占1.65亿美元)为未来的增长奠定了基础。

四、 风险分析

-

专利战风险(英诺赛科): 作为行业的强力挑战者,英诺赛科曾遭到传统巨头英飞凌(Infineon)和EPC的专利诉讼狙击。近期,英诺赛科取得了决定性进展:2026年初,美国国际贸易委员会(ITC)法官初裁认定其重新设计的产品未侵犯英飞凌专利;同时,美国专利商标局(USPTO)宣告EPC的一项核心专利无效,美国海关和边境保护局(CBP)也明确允许带有特定后缀的英诺赛科新一代产品进口,这为其全球市场扩张扫清了关键的法律障碍。

-

供应链转移风险(Navitas): 纳微半导体正面临严峻的代工危机。其长期合作的代工伙伴台积电(TSMC)宣布将在2027年7月前逐步退出氮化镓代工市场,以专注于利润更高的AI逻辑芯片。这迫使Navitas紧急将生产转移至力积电(PSMC)的180nm工艺线。这种底层供应链的切换不仅带来了长达12至24个月的技术适配与客户重新认证风险,也可能在产能爬坡阶段引发客户对产品交付稳定性的担忧。

五、 面对行业标杆英飞凌,新贵公司的破局点在哪?

面对行业巨头英飞凌——其不仅拥有“硅+碳化硅+氮化镓”的全谱系功率产品覆盖,更在向300mm(12英寸)硅基氮化镓晶圆制造迈进,试图从成本和混合方案维度形成碾压优势。面对这样的“终极对手”与固化的传统标准,两家新贵选择了不同的“破局利刃”:

-

架构维度的降维打击(Navitas): 纳微半导体不再仅仅销售芯片,而是推销一种全新的数据中心供电架构。通过直接从800V总线转换至核心负载电压,跳过48V中间级,它试图让英飞凌等巨头擅长的多级传统电源设计范式变得过时,从而从系统级定义未来AI服务器的供电标准。

-

绝对的规模与成本碾压(英诺赛科): 英诺赛科的破局核心在于利用其8英寸IDM工厂的庞大产能,将氮化镓器件的成本推向“硅基”水平。一旦GaN的成本优势在经济性上全面显现,数据中心继续维持传统硅方案或昂贵混合方案的理由将不复存在。

-

与AI算力巨头的深度绑定: 两家公司都在努力越过传统的电源设备制造商,直接与NVIDIA等算力生态的定义者进行深度合作。英诺赛科因在800VDC机架电源架构上的贡献获得了NVIDIA的GaN供应商奖项;Navitas的供电方案也全面融入了NVIDIA的MGX基础设施路线图。这种深度定制合作,使它们从传统的“二级供应商”逐渐转变为定义AI算力底层硬件标准的“一级技术合伙人”。

六、 结论与展望

在这场决定AI数据中心未来的能效革命中,英诺赛科与纳微半导体描绘了通往未来的两条鲜明路径:前者代表了IDM模式下无与伦比的规模制造与成本控制力,正通过突破专利封锁向全球输出极具竞争力的“全链路”氮化镓方案;后者则展现了Fabless模式下极致的技术创新与架构颠覆力,试图通过高度集成和跨越式设计重塑供电标准。

展望未来,预计到2030年,数据中心将消耗全球约7%的电力。在从千瓦级机柜向兆瓦级AI工厂演进的“量子跃迁”中,谁能以最小的物理空间、最高的转换效率和最可靠的供应链,为澎湃的算力提供能源血液,谁就将主导下一代数字基础设施的基石。无论是英诺赛科的产能优势,还是Navitas的架构革命,这场新星之战的意义已超越功率半导体市场本身,它将成为支撑全球 云原生 与智能化浪潮最坚实的能源底座。对于关注前沿技术的开发者与架构师而言,理解这场底层硬件的变革,是把握未来 计算 形态的关键一步。欢迎到 云栈社区 的 智能 & 数据 & 云 板块继续探讨相关话题。 |  发表于 2026-3-28 01:44:06

|

查看: 160|

回复: 0

发表于 2026-3-28 01:44:06

|

查看: 160|

回复: 0