随着人工智能热潮持续推动全球数据中心建设激增,半导体行业正站在新一轮价值浪潮的起点。对于各大半导体公司而言,仅仅进行渐进式的调整已远远不够,必须采取大胆、协调且具前瞻性的战略举措,才能抓住这前所未有的机遇。

当前,半导体行业已是全球利润最高的行业之一。根据麦肯锡最新的基准预测,到2030年,全球半导体行业收入有望达到1.6万亿美元,远超2024年的7750亿美元。这一增长将由新的计算模型、领域特定架构、先进芯片组等一系列下一代技术所驱动。

然而,机遇总与挑战并存。日益紧张的地缘政治局势、新的关税政策、关键材料与组件的短缺,以及潜在的出口限制,都在给半导体行业高度依存的全球价值链带来持续压力。更重要的是,这个行业具有显著的“赢家通吃”特性,每个细分领域绝大部分的价值都被少数几家领军企业所攫取。因此,企业若想成功,必须依靠果断且协调一致的战略。

那么,哪些战略最有可能帮助半导体公司在AI时代脱颖而出呢?为了回答这个问题,我们借鉴了麦肯锡的分析框架,深入研究了各细分领域内那些产生最高经济利润的顶尖公司。我们重点关注了它们为提升投资组合与运营绩效而采取的、经过协调且时机恰当的“大动作”,并识别出其清晰的战略核心。

经济利润的大幅增长

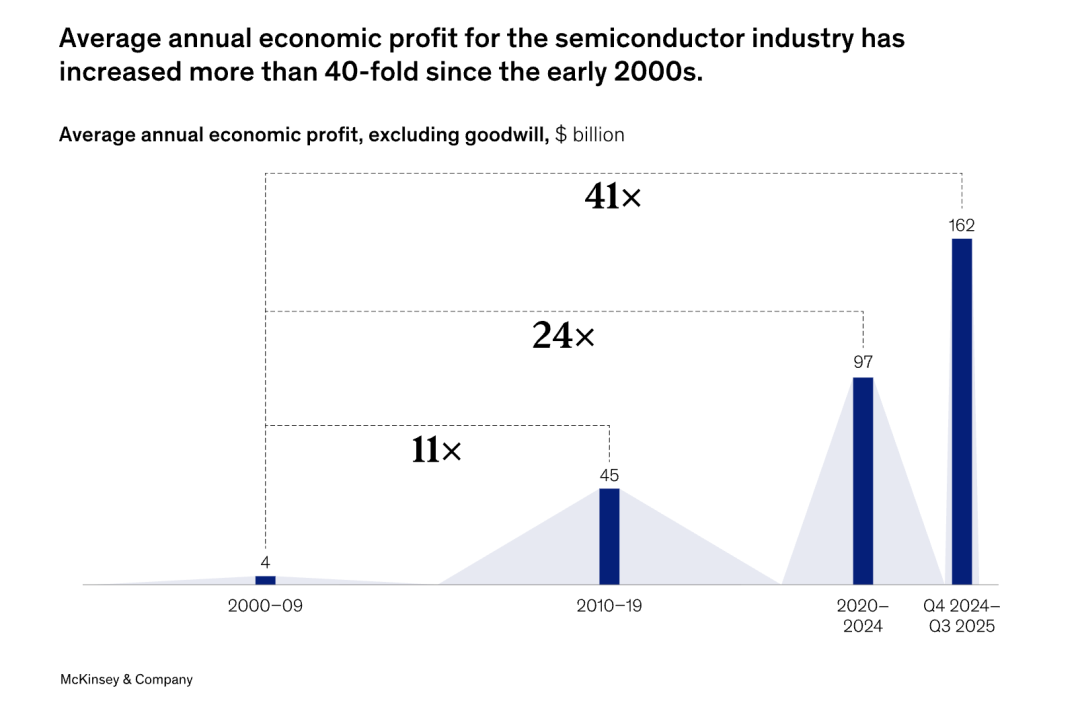

自21世纪初以来,半导体行业的平均年度经济利润实现了惊人的跃升。其行业排名从最初的31个行业中的第12位,攀升至2020-2024年期间的第3位。总体来看,从本世纪初到2025年,该行业的经济利润增长了约40倍。

价值创造的来源也在发生转移。尽管垂直整合制造商(IDM)和完全整合型公司多年来创造了最多的价值,但它们的增长速度已经放缓。与此同时,自研芯片的科技巨头、拥有内部设计能力的原始设备制造商(OEM)以及无晶圆厂(Fabless)设计公司正在创造越来越多的价值。

跨领域的成功秘诀

为了确定适应未来市场的最佳战略,我们分析了从2000年到2024年间,在设备、无晶圆厂、IDM和代工等主要价值链环节中,经济利润增长最高的11家半导体公司。

研究聚焦于为半导体行业带来最大利益的五个“大动作”:

- 三大投资组合举措:程序化并购、动态资源重新配置、超越对手的投资。

- 两大绩效杠杆:提高生产率、产品差异化。

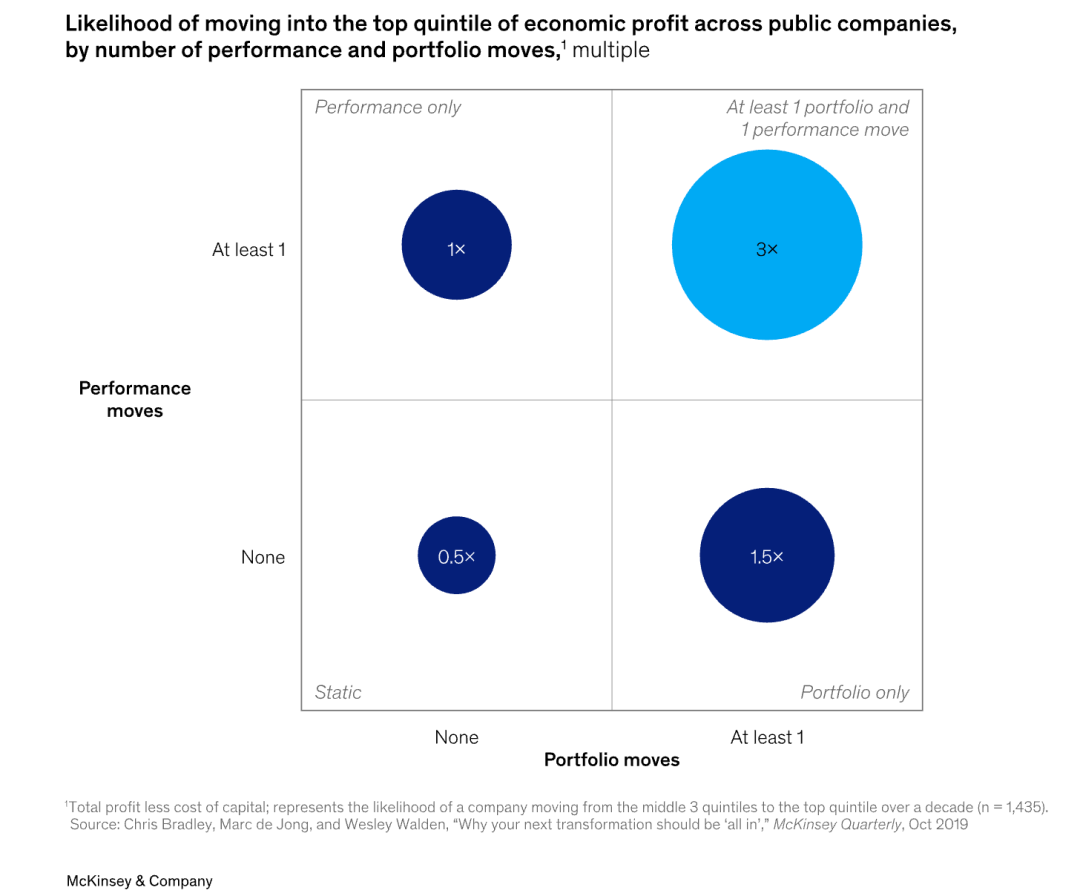

结果显示,从2020年到2024年,这11家领军企业都至少执行了五个大动作中的三个,并且总是同时包含至少一个投资组合举措和一个绩效举措。这与普通公司形成了鲜明对比,后者平均每十年仅做出一个大动作。

这一发现与麦肯锡的跨行业分析结论一致。该分析表明,与不做任何大动作的公司相比,那些同时执行了至少一个绩效举措和一个投资组合举措的公司,其进入经济利润前20%梯队的可能性要高出六倍。

成功的投资组合举措

上述三大投资组合举措都属于资源密集型,并不保证高回报,但若执行得当,其收益将远超风险。

1. 掌握动态资源重新配置的艺术

顶尖半导体公司善于根据市场发展趋势,战略性地重新配置资源。在十年间,它们会将至少60%的年度投资或资本支出资金转移到不同的业务部门。

- 英伟达是此中典范。在凭借游戏GPU站稳脚跟后,它敏锐地察觉到GPU的并行计算能力在其他领域的潜力。从加密货币挖矿到如今的AI训练与推理,英伟达成功转型。通过收购Mellanox,它进一步将GPU集群连接技术融入其数据中心基础设施战略中,最终成为首家市值突破5万亿美元的公司。

- 恩智浦也采取了类似策略,果断退出波动剧烈的数字电视和移动设备领域,将资源重新聚焦于汽车电子和安全连接市场。

2. 以超越对手的投资实现超越对手的表现

顶尖公司在资本投入上始终领先于同行。在半导体领域,领先者的资本支出占营收比率通常是行业中位数的1.7倍,有些甚至更高。它们一旦做出重大押注,便会专注于核心技术并坚定不移。

- 阿斯麦在超过17年的时间里,为极紫外光刻技术的研发投入了超过60亿美元,投入强度约为同行过去十年平均水平的两倍。

- 台积电计划投资约1650亿美元在美国建设新的晶圆厂、先进封装设施和研发中心。

- SK海力士计划在AI优化内存领域投资约750亿美元,其中约80%将分配给其核心的HBM技术,以巩固领导地位。

3. 通过程序化并购产生动力

程序化并购通常指平均每年至少完成两笔交易,十年内交易总价值至少占公司市值的30%。顶尖半导体公司系统性地通过收购小公司来进入高增长的相邻市场。

- 博通最初专注于通信芯片,通过一系列有顺序的针对性收购,成功切入极具吸引力的AI与数据中心市场,目前其产品组合已涵盖交换机芯片、服务器连接方案和定制化ASIC。

- 应用材料通过程序化并购,将其业务重点从化学气相沉积扩展到物理气相沉积,从而能够提供等离子刻蚀和计量等端到端解决方案,满足了客户对全流程控制的需求。

让卓越者脱颖而出的绩效杠杆

提高生产率和产品差异化是两个经典但至关重要的绩效杠杆。它们不仅能直接创造价值,还为新的投资组合举措提供了所需的资金。

1. 低成本,高生产率

生产率方面的最佳表现者(行业内排名前30%)能够高效地进行规模扩张。这需要专注的执行战略和对现有资产的极致利用。

- 德州仪器依靠精益运营和直面客户的销售模式提升效率。例如,在将生产重点转向更大尺寸的晶圆后,公司实现了设备维护自动化,并剥离了老旧的传统晶圆厂。

2. 更优的产品差异化,更健康的利润率

分析显示,各行业的顶尖公司往往通过创造独特的高质量产品、更强的定价能力或新的商业模式,使其毛利率提升速度超过70%的同行。半导体领军企业也不例外。

- 阿斯麦为其核心EUV技术和综合光刻平台制定了长期技术路线图,通过持续改进巩固了其在全球半导体设备领域的领导者地位。

- 台积电是最早为其制程技术开发并执行清晰路线图的公司之一,结合其强大的制造能力,强化了其在先进工艺上的领先优势。

- 高通专注于开发高能效、高性能的片上系统,成功将最初为移动设备开发的技术,扩展到了汽车和物联网等更广阔的领域。

一些公司还通过平台化方法整合技术栈或价值链的不同环节,为客户提供更大便利,甚至塑造行业标准。例如,高通通过开发跨3G/4G/5G的端到端连接解决方案,深刻地影响了整个无线通信市场。

半导体公司成功的最重要推动因素

我们的分析表明,最成功的半导体公司并非只专注于单一举措,而是执行了多个、相互协调的大动作。此外,如果公司同时具备以下特征,它们从大动作中获得的收益将最大化:

- 致力于跨技术栈或价值链的整合:决定成为平台型玩家的公司往往拥有最高的经济利润。英伟达从提供硬件到提供系统级AI基础设施的转型,便是经典案例。

- 对客户需求的深刻理解与承诺:顶尖公司致力于建立深厚的客户洞察,并利用这些知识来优化其战略。例如,泛林集团通过使生产布局多样化以就近服务客户,从而加强客户关系与信任。

- 构建合作的生态系统模式:表现优异者正从传统的交易型供应商关系,转向与客户、供应商及研究机构深度合作的伙伴关系生态系统。阿斯麦甚至让团队成员嵌入供应商现场工作,以深度对齐,共同降低创新风险与成本。

战略核心的出现

半导体公司在投资组合和业绩方面的一系列决策,将推动它们形成一个清晰的战略核心,从而构建竞争韧性和持续的经济利润。这个核心通常聚焦于以下三者之一:

- 技术领导力:通过在核心产品上投入远超对手的研发支出,并持续探索紧密相邻的领域来保持领先地位。台积电在先进封装等领域的投资即属此类。

- 平台敏捷性:设计模块化、可扩展的架构,以便能够快速转向新技术。英伟达为其GPU设计的流式多处理器、通用软件栈和可组合硬件模块,使其能迅速从游戏转向AI和软件领域。

- 投资组合广度:在某个清晰的业务细分领域(如模拟、电源)内,建立一个广泛且高利润的产品组合,同时保持严格的价格与质量纪律。德州仪器拥有超过80,000种产品的庞大目录,便是此战略的体现。

为AI驱动的未来制定大胆战略

面对未来,半导体公司在制定新战略时,必须深入思考几个关键问题:

- 哪些颠覆性趋势将重塑我的核心市场和技术? AI、边缘计算、汽车电气化将如何改变设计要求与客户期望?哪些市场正在加速并要求垂直整合?

- 我们在何处持有持久优势? 在技术栈、产品组合和生态系统中,哪些优势是可持续的?如何重新思考产品组合以构建可扩展的增长平台?如何推动架构或材料学的下一轮突破?

- 哪些大胆的举措是必不可少的? 是应该加倍投入核心技术领导力,还是将平台转向高增长领域,或是凭借广泛产品线进行扩张?如何进行转型式收购或彻底重新配置资源?应与谁合作,以建立一个能够驱动创新的高影响力生态系统?

在这样一个赢家通吃的行业中竞争,半导体领导者必须立即行动。能够塑造下一个时代的,将是那些将深刻洞察转化为坚定承诺,全面执行关键的战略举措,并始终坚持清晰战略核心的领袖。这条道路充满挑战,但回报也同样巨大。通过对“在哪里领先”、“如何构建”以及“与谁结盟”做出深思熟虑的选择,企业将有能力定义半导体行业下一波的价值创造。

原文来源:McKinsey & Company - The next era of semiconductor value creation

本文由云栈社区进行内容优化与编辑,旨在为开发者与技术决策者提供深度的行业洞见与战略分析。欢迎在云栈社区参与更多关于智能与数据技术的讨论。

发表于 2026-4-6 05:34:45

|

查看: 146|

回复: 0

发表于 2026-4-6 05:34:45

|

查看: 146|

回复: 0