一家来自天津的AI计算设备解决方案提供商,正准备登陆港交所。根据港交所披露的信息,安擎计算机信息股份有限公司于4月2日正式递交了上市申请。

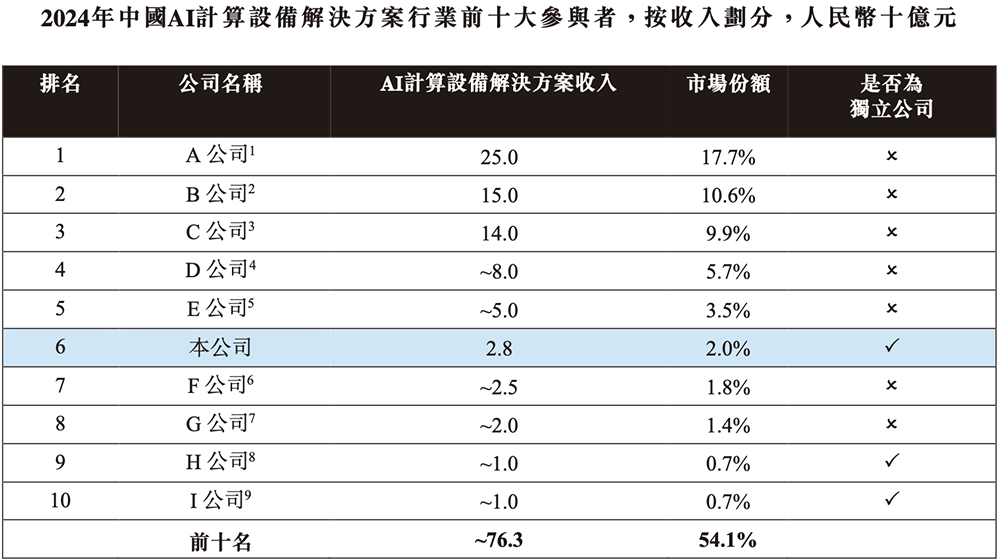

这家成立于2017年的公司,在2023年入选了国家级专精特新“小巨人”企业名单。招股书显示,按2024年收入计,安擎是中国第六大AI计算设备解决方案提供商,市场份额约为2.0%。更重要的是,它被认为是该领域中规模最大的独立公司。

根据相关数据推测,排在前五位的分别是浪潮信息、超聚变、新华三、中科曙光和联想集团。而安擎则紧随其后,排在第六位。

安擎在技术能力上强调了几项“少数”或“首批”身份:自称是中国内地首个具备超流体液冷AI服务器系统全链路解决方案能力的厂商;是首批少数能够实现国产计算及非国产计算混合并算的供应商;也是亚太地区少数几家获NVIDIA认可为计算领域精英级OEM合作伙伴的公司之一。

财务表现:营收翻倍增长,毛利率承压

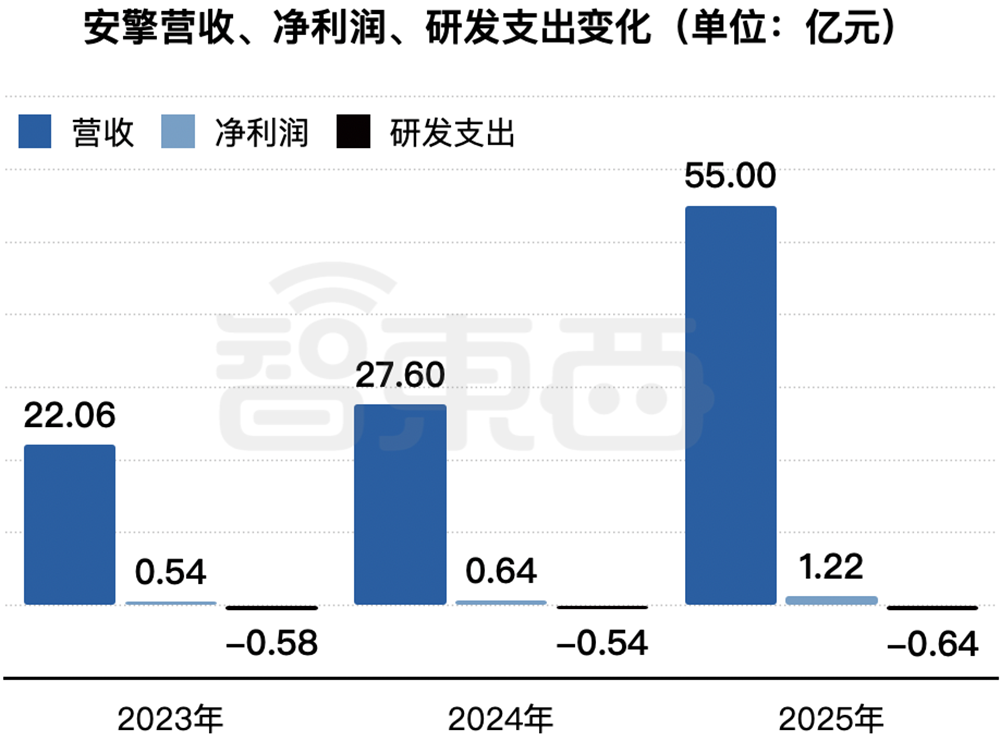

过去三年的财务数据勾勒出安擎高速增长的轨迹。

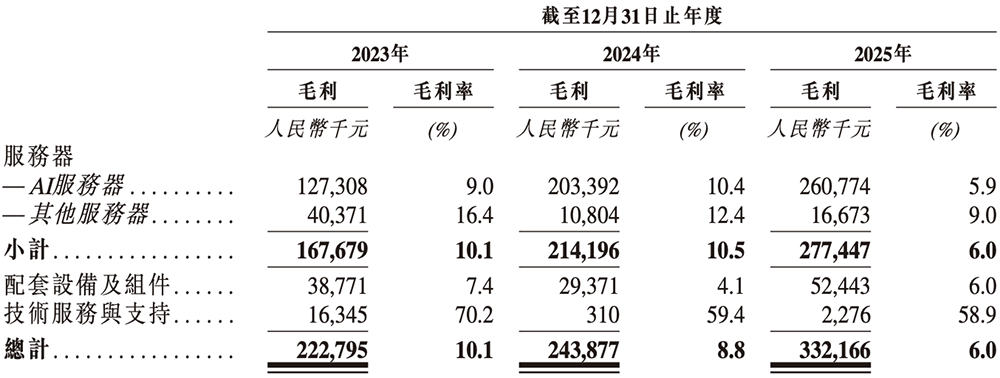

2023年至2025年,公司收入从22.06亿元跃升至55.00亿元,2025年同比增幅高达99.28%。净利润也从0.54亿元增长至1.22亿元。不过,综合毛利率呈现下降趋势,分别为10.1%、8.8%和6.0%。公司解释称,这主要由于原材料价格的周期性上涨所致。

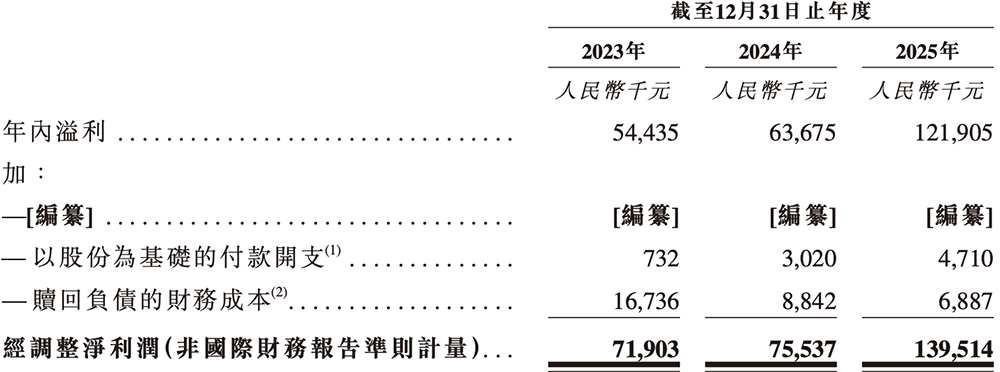

若按非国际财务报告准则计量,其经调整净利润分别为0.72亿元、0.76亿元和1.40亿元。

业务构成:AI服务器成绝对主力

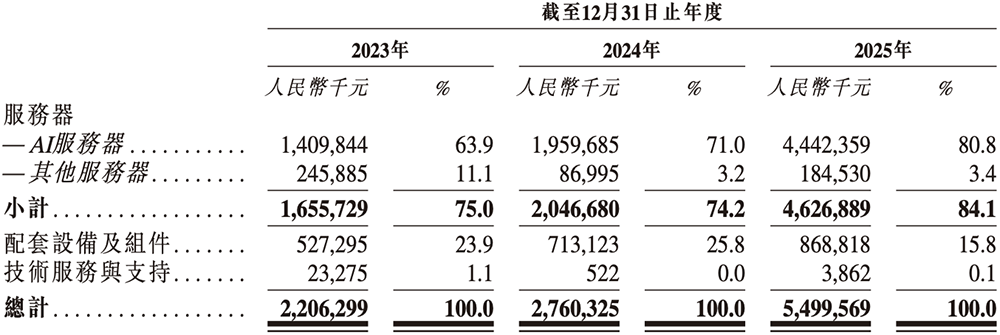

安擎的产品线主要包括高性能AI服务器、其他服务器(通用、存储、边缘),以及配套设备与组件(如交换机、适配卡、加速卡、CPU)。

一个明显的趋势是,AI服务器业务的收入占比正在快速提升。从2023年到2025年,该部分收入占总收入的比重从63.9%大幅增长至80.8%。

然而,AI服务器的高增长并未带来利润率的同步提升。2025年,AI服务器业务的毛利率同比出现下降,其他服务器业务亦是如此。

为了应对原材料成本压力,安擎增加了采购和库存水平,这也导致其经营活动现金流量在报告期内持续为净流出状态。

运营数据:年销近9000台服务器,均价92万

在生产方面,安擎在天津和上海设有工厂。2025年,其天津工厂的产能利用率提升至84.1%,上海工厂则达到了78.4%。

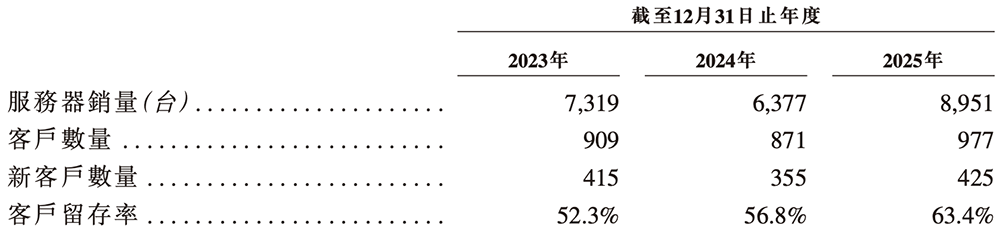

销售方面,2025年安擎总共售出8951台服务器,其中AI服务器4834台,其他服务器4117台。

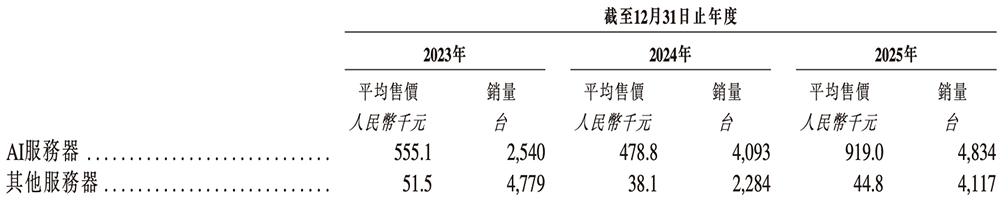

值得注意的是AI服务器的价格。2025年,其AI服务器的平均售价高达91.90万元/台;而其他服务器的平均售价仅为4.48万元/台。进入2026年的前两个月,公司服务器销量已达2153台。

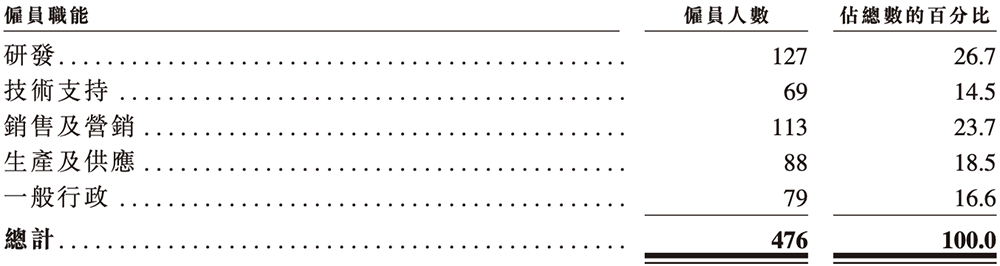

研发方面,截至2025年底,公司拥有127名研发人员,占总员工数的26.7%。公司在国内拥有92项已发行专利、22项软件著作权及多项商标。

客户与供应链:集中度高且存在重叠

安擎的客户群体涵盖互联网及云服务商、软件集成商、企业客户和AI基础设施运营商。

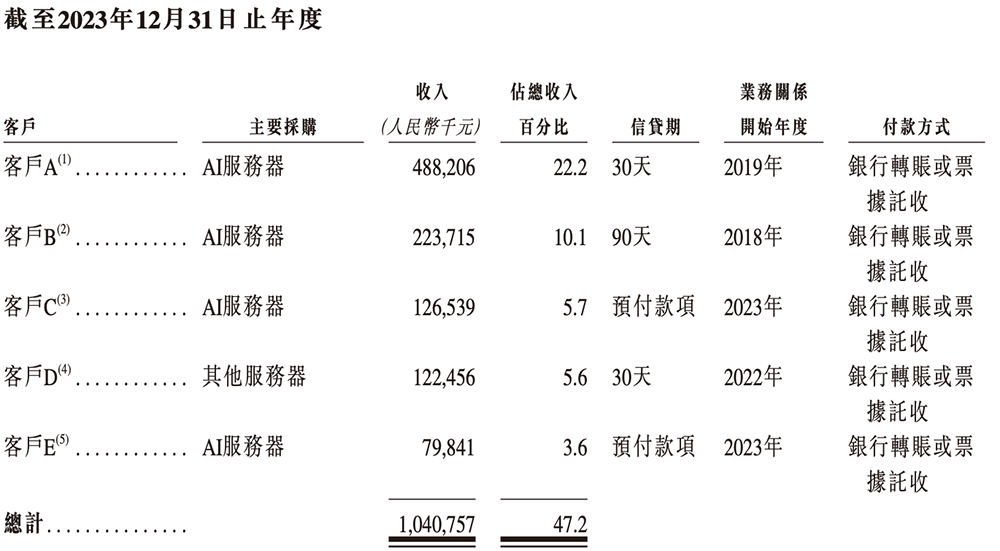

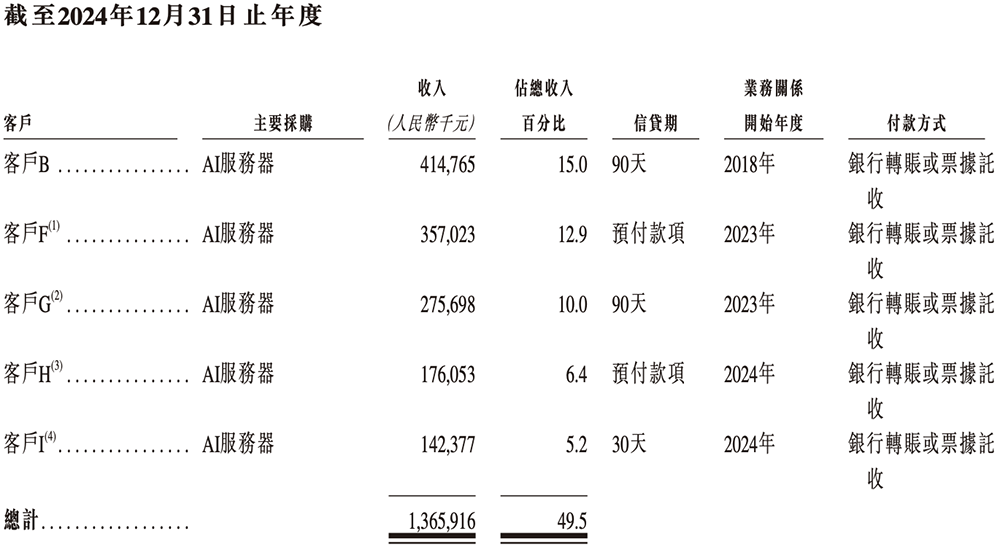

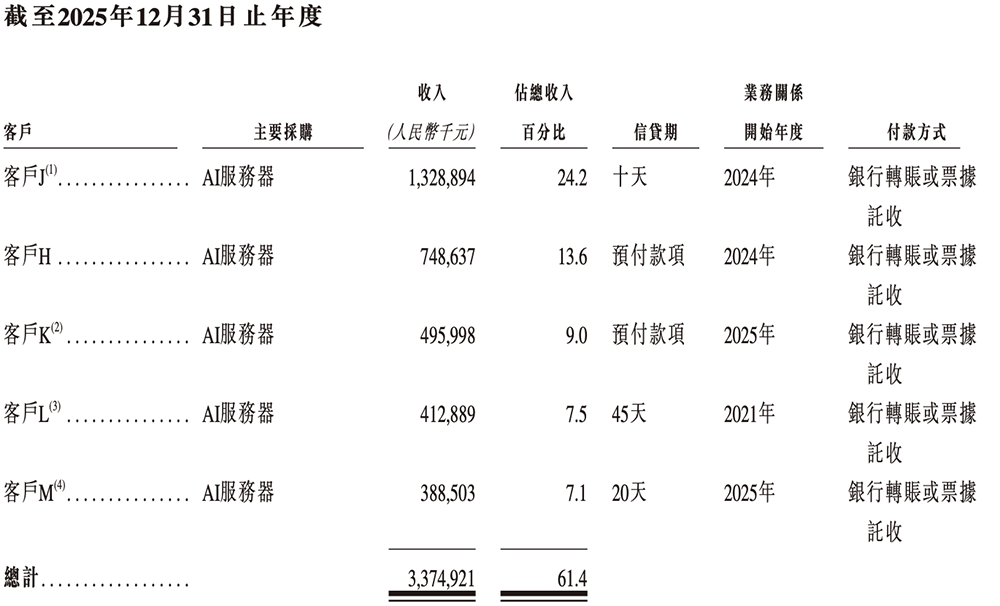

客户集中度较高。2023年至2025年,来自前五大客户的收入分别占总收入的47.2%、49.5%和61.4%,呈现出上升趋势。

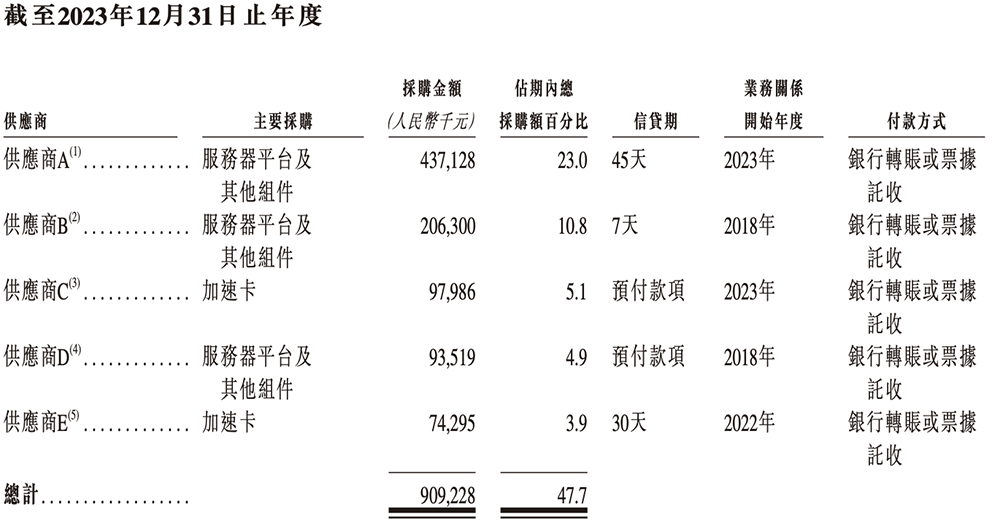

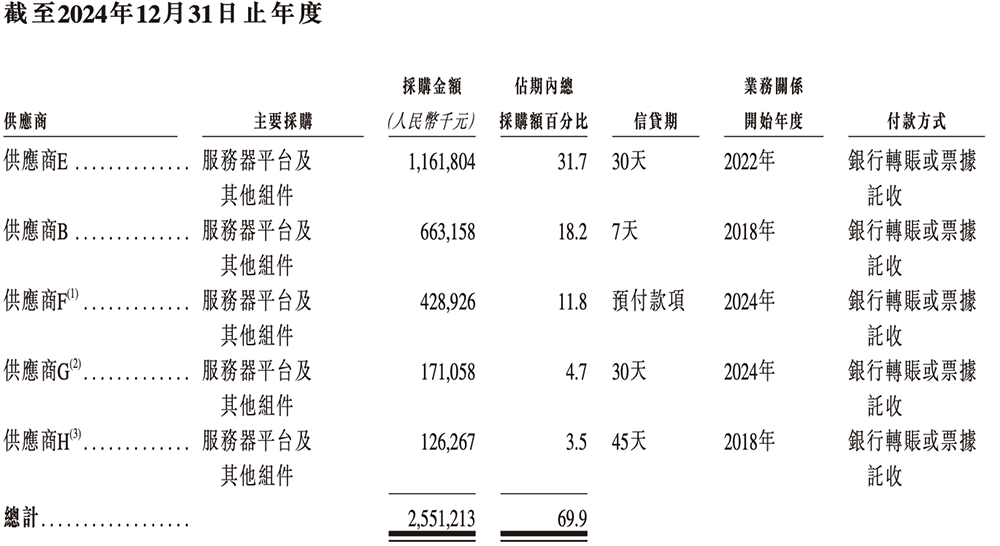

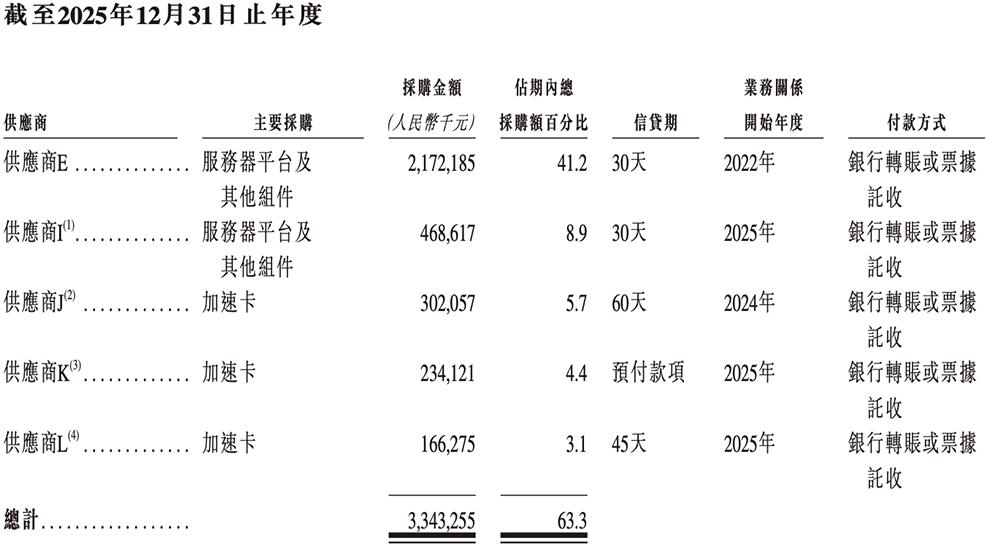

供应链方面同样集中,同期向前五大供应商的采购额占比分别为47.7%、69.9%和63.3%。

一个值得注意的现象是,部分客户与供应商角色存在重叠。报告期内,有多家实体同时扮演了安擎的客户和供应商角色。

股权结构与上市路径

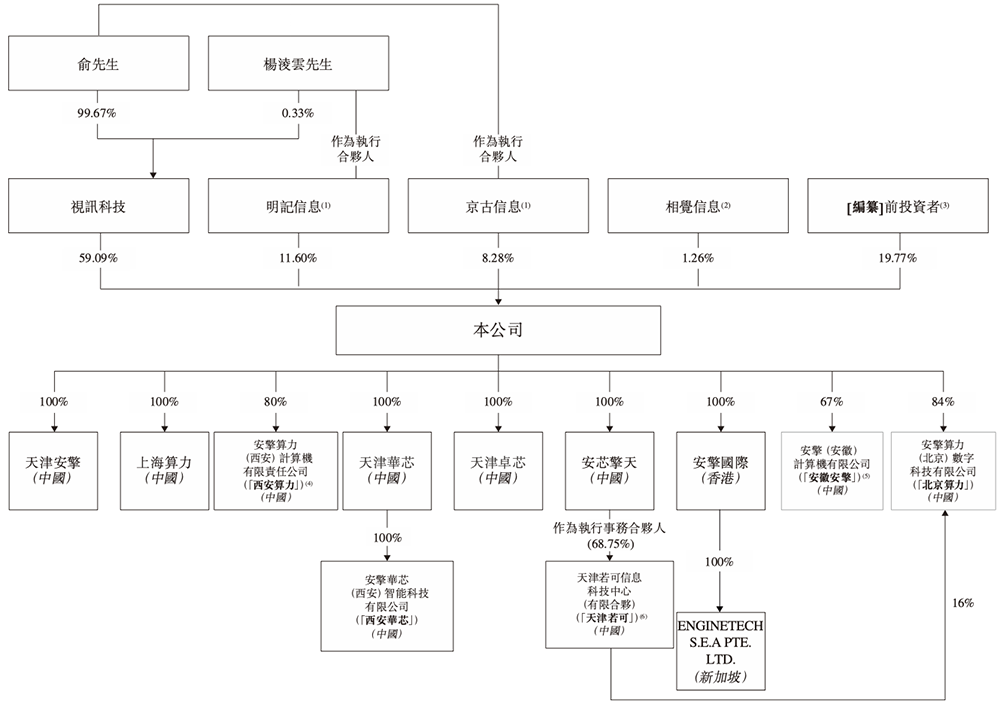

安擎由46岁的俞跃渊创立,他目前担任公司董事长、执行董事兼总裁。

公司的上市之路曾有规划调整。2023年7月,安擎曾与券商签订辅导协议,拟在深交所创业板上市。但到了2025年9月,公司决定转向港交所,认为这将有助于其接触更广泛的资本和投资者。

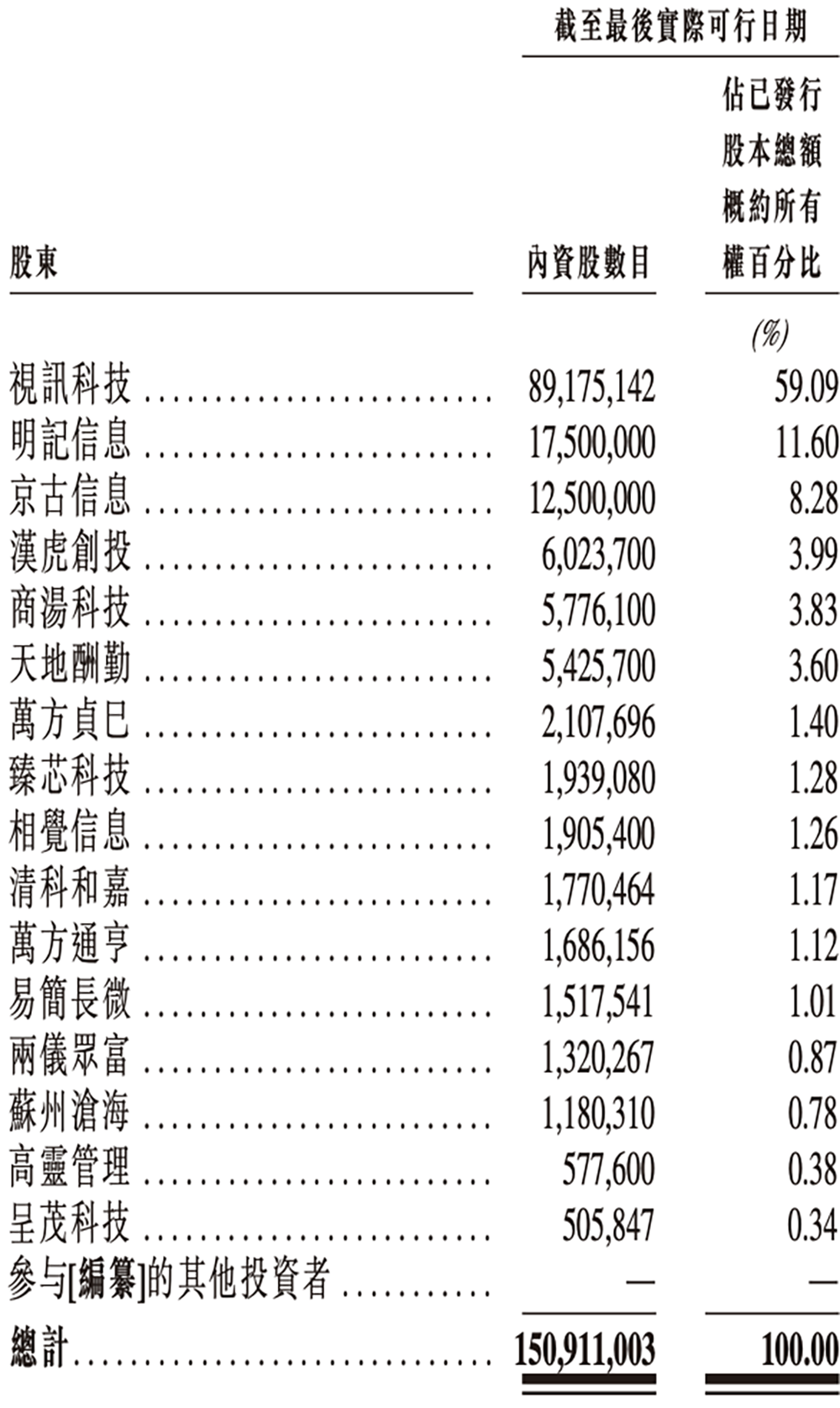

根据股权结构,俞跃渊、视讯科技及京古信息将构成一组控股股东。知名人工智能上市公司商汤科技是其第五大股东,持股比例为3.83%。

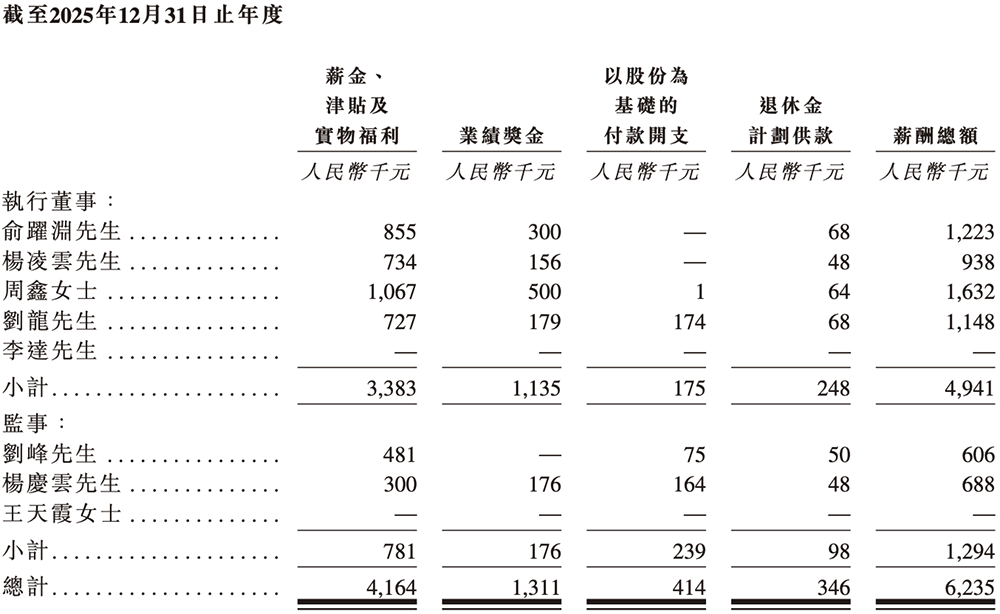

招股书还披露了董事及高管的薪酬。2025年,执行董事及监事的薪酬总额约为623.5万元。

行业视角:技术能力决定产业链话语权

在招股书的结语部分,安擎也对行业趋势做出了判断。报告认为,AI计算行业的核心是硬件,尤其是搭载GPU等计算单元的AI服务器。液冷散热、高速互联及软硬件协同等能力,已成为决定产品竞争力的关键。

具备底层硬件设计及系统级优化能力的自研厂商,将掌握产品定义权和客户接口,从而在产业链中占据更主导的地位。相比之下,缺乏技术差异化的纯集成商可能会丧失对场景的掌控,转型为服务商或渠道代理。

未来,产业链的主导权预计将进一步向拥有原生技术能力的厂商集中。对于安擎这样的“小巨人”而言,上市募资将是其强化技术研发、扩大生产规模、应对激烈市场竞争的关键一步。随着国产智算需求的持续爆发,资本市场将如何评估这家快速成长的服务器厂商,值得业界持续关注。更多关于算力基础设施与人工智能技术的深度讨论,欢迎来到云栈社区与广大开发者交流。

发表于 2026-4-6 13:04:59

|

查看: 284|

回复: 0

发表于 2026-4-6 13:04:59

|

查看: 284|

回复: 0