在资产定价领域,Fama和French早在1993年就提出了一个根本性问题:债券和股票的回报能否相互解释?三十年过去,股票市场的“因子动物园”(Factor Zoo)已庞大到令人眼花缭乱,而公司债市场的因子研究却似乎停滞不前。传统思路习惯于孤立地看待这两个市场,试图为它们各自寻找一个低维度的“完美”定价模型。

然而,一个真正的、完整的资产定价测度,必须在所有资产类别中保持一致。最近一项重磅的量化研究直面了这一终极挑战。它没有固守“存在唯一正确低维模型”的传统假设,而是采用了一种更为开放和强大的方法,全面审视了债券与股票文献中提出的所有可观测因子。面对由这些因子衍生出的超过18千万亿(18 Quadrillion)个潜在模型组合,研究最终精准锁定了股债两个市场共同的风险来源,并构建了一个能够对公司债和股票进行联合定价的贝叶斯模型平均随机贴现因子。

这个突破性的研究框架,对于在云栈社区探索前沿人工智能与大数据应用的量化从业者来说,极具启发意义。

一、 核心数据与底层资产构建

稳健的结论必须建立在坚实的数据基础之上。研究的基础数据集涵盖了1986年至2022年间的美国公司债和股票数据。公司债数据整合了BAML、ICE及LBFI数据库,股票数据则来自CRSP和Compustat。

联合因子动物园:研究构建的因子库共包含54个因子,分为三类:16个可交易债券因子、24个可交易股票因子,以及14个不可交易的宏观或基本面因子。这54个因子的所有可能组合,构成了天文数字般的候选模型空间(约 2^54 个)。

样本内与样本外测试资产:样本内测试资产包括123个投资组合(50个债券组合、33个股票异象组合和40个可交易因子)。为了确保结论的绝对稳健,样本外测试资产的规模更为庞大,包含了154个独立的股债组合,甚至衍生出超过1.6万种独特的样本外截面组合。

二、 突破弱识别:贝叶斯SDF计量框架

传统的截面回归方法(如GMM)在面对“弱因子”或“无用因子”时,会出现严重的识别失败问题——无用因子不仅会干扰有效因子的推断,还会虚假地推高模型拟合优度。

面对因子动物园,执着于寻找单一“圣杯”模型是徒劳的。该研究采用并扩展了连续的“尖峰厚尾”先验贝叶斯分层模型。这个贝叶斯框架的核心机制在于:

- 内生收缩弱因子:通过引入与资产收益相关性挂钩的超参数,自动惩罚那些解释力极弱的因子,将其风险价格收缩至零。

- 异质性因子先验:创新性地引入超参数,允许为不同类型的因子设定不同的先验信念,从而精准捕捉债券与股票市场的特性差异。

- 贝叶斯模型平均:不依赖任何一个“最优”模型,而是根据后验概率对所有可能的随机贴现因子进行加权平均。理论上,即使所有候选模型都存在设定误差,BMA聚合结果也能逼近真实的潜在SDF。

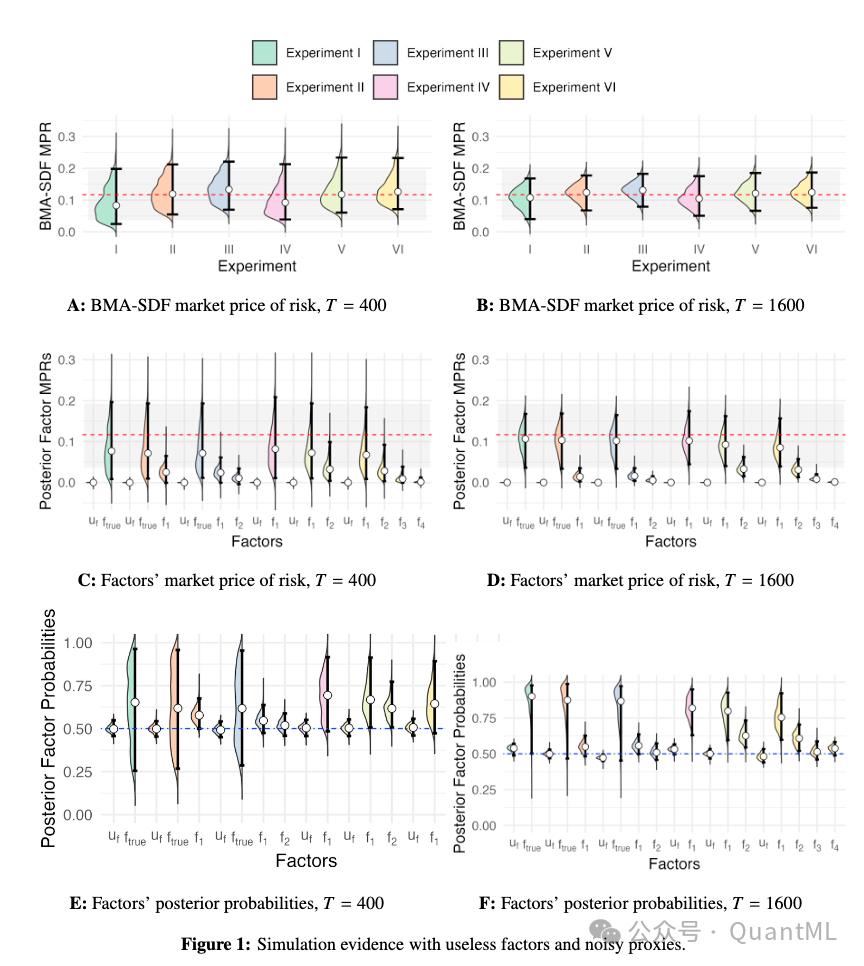

模拟实验证实,即使真正的风险源不在测试因子库中,只要库中存在其“噪声代理”,BMA-SDF依然能够正确地恢复经济中的真实风险定价。

三、 股债联合定价的深度洞察

一旦摆脱了低维模型的思维枷锁,贝叶斯聚合揭示出了一幅关于市场定价机制的全新图景。

3.1 真实的SDF是“稠密”的,低维模型集体失效

传统定价文献极度偏爱3到5个因子的稀疏模型。然而,数据给出了截然相反的结论:真实潜在的随机贴现因子在可观测因子空间中是高度稠密的。

后验分布显示,SDF包含的因子数量中位数高达22个。包含不到10个因子的模型,其后验概率几乎为零。这意味着,试图用寥寥几个可观测因子去完全捕捉股债市场的共同风险,是一种严重的模型误设。

有趣的是,尽管SDF极其稠密,但其隐含的最大可实现夏普比率并未高到离谱。这是因为,因子动物园中的大量因子,实际上只是少数几个潜在基础风险的“噪声代理”。市场需要同时聚合这几十个代理因子,才能最大化信号、消除噪音,从而准确拟合真实的SDF。

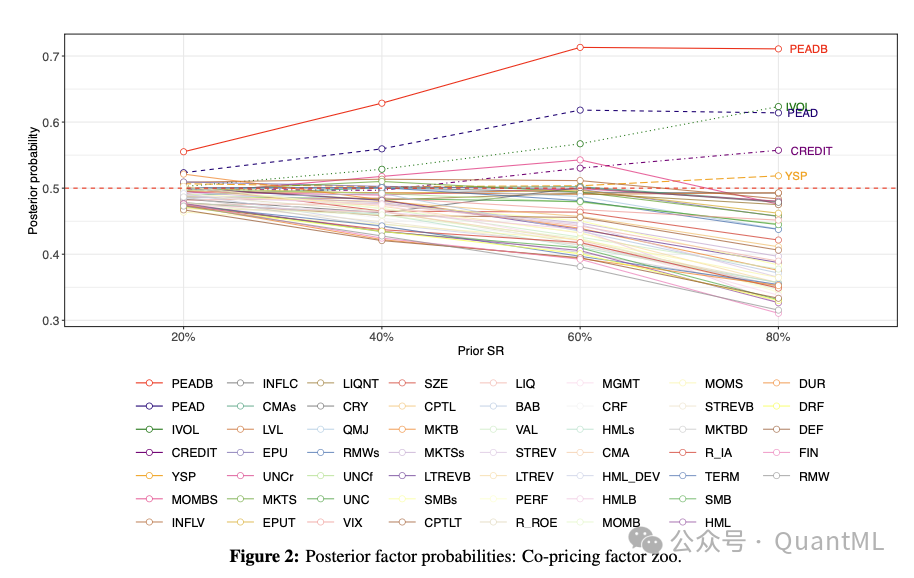

3.2 锁定核心定价因子:行为金融与宏观风险的交汇

在评估因子被纳入SDF的后验概率时,大多数因子的概率都低于其先验水平,表明它们自身并非独立的风险源。

然而,有五个因子脱颖而出,被强烈判定为联合市场的核心风险源:

- PEADB(债券盈余公告后漂移)

- PEAD(股票盈余公告后漂移)

- IVOL(特质性股权波动率)

- CREDIT(AAA/BAA信用利差)

- YSP(国债收益率曲线斜率)

引人注目的是,最显著的两个可交易因子均源自行为金融学的“盈余公告后漂移”异象。此外,IVOL通过结构化模型逻辑,成为连接股权与债权定价的桥梁;而CREDIT和YSP这两个宏观因子,则牢牢把握了经济周期与违约风险的脉搏。

3.3 截面定价表现的绝对碾压

基于联合因子库构建的BMA-SDF,在样本内外的定价能力上实现了对传统基准模型的全面超越。

- 低维模型的溃败:无论是股票CAPM、债券CAPM,还是Fama-French五因子,在联合定价任务中均表现不佳。

- 主成分模型的局限:基于主成分分析的隐性因子模型在样本内尚可,但在极具挑战的样本外测试中,BMA-SDF凭借极低的定价误差和高截面R²展现出统治力。在对上万种样本外组合的滚动测试中,BMA-SDF在超过96%的情况下击败了最强竞争对手。

3.4 因子拆解:贴现率新闻主导

将可交易因子拆分为“贴现率新闻”和“现金流新闻”驱动后,后验结果表明:由贴现率新闻驱动的因子在联合BMA-SDF中占据了主导地位,贡献了总隐含夏普比率的约75%。这证实了在统一的股债市场中,对未来贴现率的预期变动是更为核心的风险溢价来源。

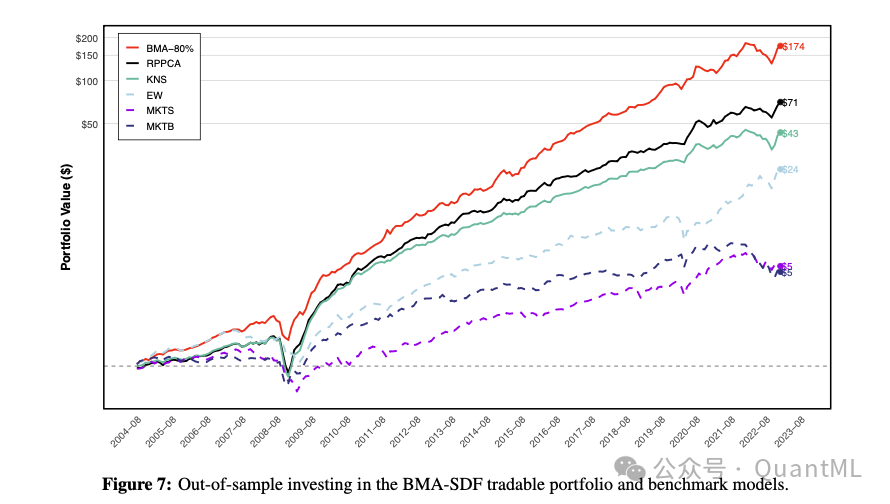

四、 交易BMA-SDF:可落地的极高夏普策略

既然BMA-SDF是对真实SDF的最优近似,那么一个直接的推论就是:根据其后验风险价格构建的投资组合,应当能够获取市场中最大可实现的夏普比率。

剥离不可交易因子后,仅由可交易因子构成的BMA-SDF投资组合,在严苛的样本外区间(2004-2022年,跨越次贷危机与新冠疫情)展现出了惊人的表现:

- 即使在仅进行年度再平衡的低换手假设下,策略的年化夏普比率依然高达1.5至1.8。

- 收益分布呈现出极低的负偏度,抗回撤能力强。

- 累计收益曲线在任何子区间都展现出稳定的向上斜率,证明其超额收益源自系统性的风险捕获,而非运气。

五、 颠覆性认知:剥离久期后的债券因子“归零”

联合定价中最大的谜团在于:既然需要两个因子库,这是否意味着股票和债券因子蕴含着完全独立的信息?

深入分析公司债收益率的结构后,真相浮出水面。公司债收益由信贷风险补偿和国债期限结构风险补偿两部分构成。

执行一个关键测试:使用久期调整后的公司债超额收益进行定价。结果发生了戏剧性反转:

- 一旦剔除国债期限风险,仅使用股票因子和不可交易因子构建的BMA-SDF,就足以完美解释公司债的信用风险溢价。债券文献中大量的可交易债券因子,在这一刻变得完全多余。

- 反过来看,之前需要债券因子的唯一原因,就是为了给公司债中隐含的国债期限结构风险定价,而这部分是纯股票因子无法捕获的。

这一发现重塑了认知:除了国债效应,债券和股票市场的信贷风险与系统性风险是高度融合的。股票因子库中已经包含了几乎所有对信贷风险定价所需的微观和基本面信息。

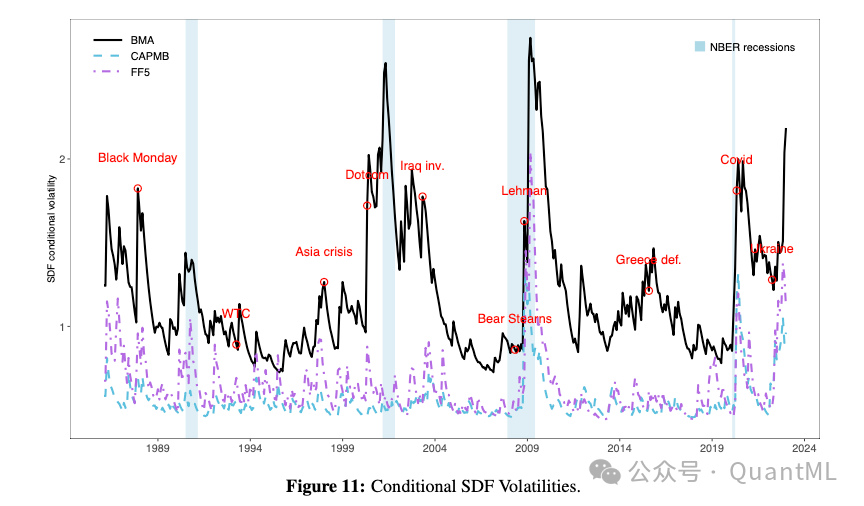

六、 SDF的宏观经济属性与时序可预测性

一个合理的真实SDF不仅在截面上能定价,在时间序列上也必须符合经济直觉。

计算出的BMA-SDF展现出清晰的商业周期特征。其波动率具有高度的持续性和顺周期性。对BMA-SDF拟合GARCH模型后发现,其条件夏普比率(即SDF的条件波动率)呈现强烈的逆周期性,在市场剧烈动荡时期(如1987年股灾、互联网泡沫破裂、雷曼破产、新冠疫情期间)会出现精准且剧烈的飙升。这完全符合理论:经济恶化时,市场要求的风险补偿必须急剧增加。

超强的时序预测力:由于风险溢价随时间波动,滞后的SDF信息理应能够预测未来资产收益。利用BMA-SDF的条件方差作为预测变量进行回归,结果显示滞后SDF信息对未来收益具有极强的统计显著性,其预测能力远超传统指标。

七、 极端稳健性检验

该框架经历了最严苛的鲁棒性测试,核心结论坚如磐石:

- 先验倾斜:即便将先验强烈倾向于债券或股票因子,数据似然性最终仍会纠正主观偏见。

- 强制稀疏性:如果强制先验偏好传统的5因子稀疏结构,BMA-SDF表现会明显退化,数据再次拒绝了稀疏假设。

- 剔除核心因子:即使主动剔除后验权重最高的前5个核心因子,BMA-SDF的定价能力也几乎不下降。这是因为稠密模型会自动提高其他“噪声代理”的权重来填补信息缺口,这种抗毁伤能力是寻找单一稀疏模型无法企及的。

- 数据与样本替换:更换数据源、引入更多异象资产或延长测试周期,核心结论均未发生实质性改变。

结语

通过处理18千万亿个潜在的定价模型,这项研究彻底终结了将股债市场割裂对待的传统范式。量化事实清晰地表明:真实的随机贴现因子是稠密且复杂的,试图用少数几个可观测因子触及定价真相的努力注定失败。

更重要的是,研究解开了股债联动的核心谜题:剥离久期风险后,股票市场的定价信息足以穿透公司债的信用利差。借助贝叶斯模型平均这一强大的人工智能工具,投资者不仅能拨开“因子动物园”的迷雾,更能构建出样本外夏普比率逼近理论极限的卓越策略。未来跨资产量化策略的Alpha源泉,注定将从因子的“选择”走向信息的“最优聚合”。

发表于 2026-4-10 01:05:15

|

查看: 202|

回复: 0

发表于 2026-4-10 01:05:15

|

查看: 202|

回复: 0