智能手机市场的寒意,这次可能真得怪“内存”了。

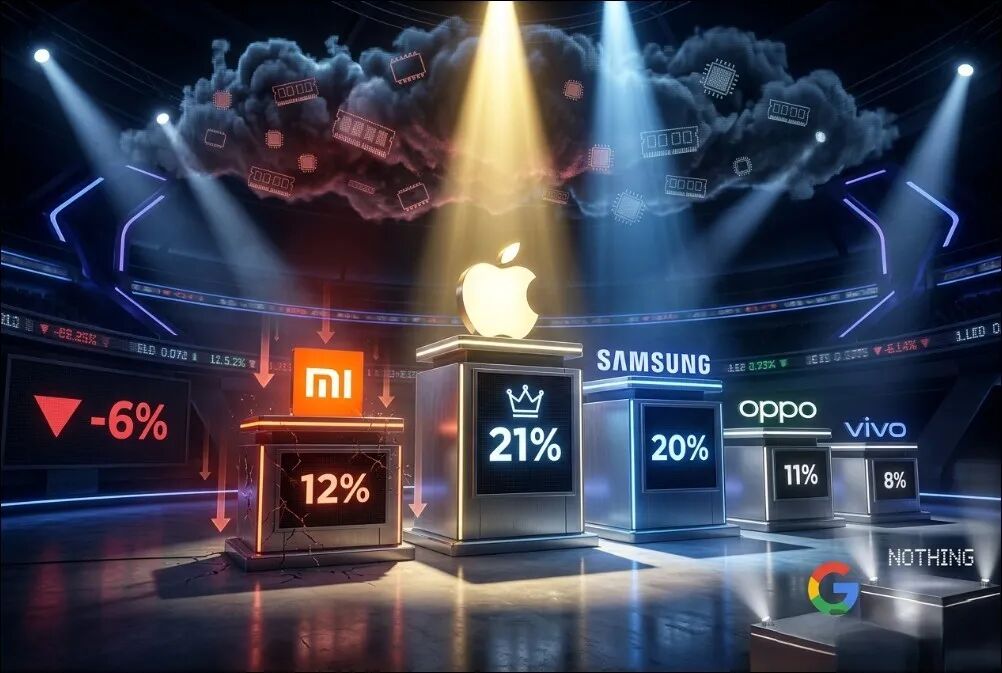

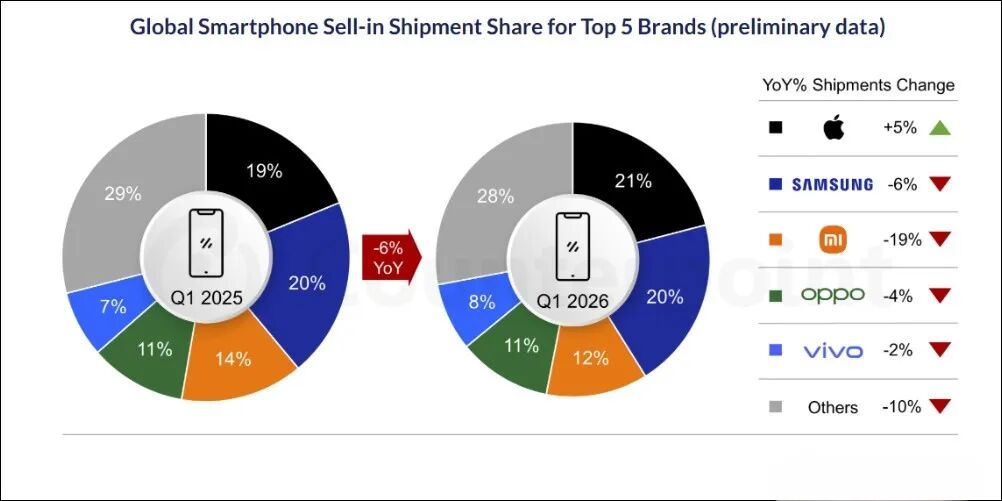

根据市场研究机构Counterpoint Research在4月10日发布的报告,2026年第一季度全球智能手机出货量同比下降了6%,直接打断了此前几个季度市场逐渐回暖的趋势。

内存短缺与地缘政治成双重拖累

这波市场下滑的核心原因,并非终端需求崩盘,而是供应链端的“缺零件”问题。Counterpoint Research明确指出,DRAM内存和NAND闪存的供应持续紧张是主要制约因素。IDC预计,2026年全球DRAM供应年增长率仅为16%,NAND也只有17%,两者均低于历史平均水平。

此外,中东地区的地缘政治紧张局势,也削弱了消费者的购买信心,进一步压制了市场需求。

内存短缺对价格最为敏感的入门级和中端机型冲击最大。为了应对这一局面,许多厂商已经开始调整策略,例如推迟新品发布、减少在售机型数量。Counterpoint分析指出,内存芯片短缺叠加成本上涨,严重冲击了低端机型市场,而依赖走量模式的国内品牌受到的影响尤为明显;相比之下,像苹果这类主打高端的品牌,受到的影响则相对较小。

苹果逆势登顶,市占率达21%

在整体市场走弱的大环境下,苹果的表现却十分抢眼。数据显示,苹果在2026年第一季度的市场份额达到21%,出货量同比增长5%,这是其首次在第一季度登顶全球智能手机出货量榜首。

分析认为,iPhone 17系列在印度等市场需求强劲,加之苹果强大的供应链管理能力和稳固的高端品牌定位,共同构筑了其在本次内存危机中最强的抗压能力,使其成为当前市场环境下的最大赢家。

三星、小米等品牌表现分化

- 三星出货下滑6%:本季度三星出货量同比下降6%,市场份额约为20%,位列第二。其旗舰Galaxy S26系列延期发布,以及入门级市场需求疲软是主要原因。面对内存成本压力,三星也在调整产品策略,削减入门机型,并向高端配置倾斜以保障利润。

-

小米出货暴跌19%:小米是本季度前五大品牌中跌幅最大的。尽管市场份额仍保持在12%,位列第三,但其出货量同比暴跌19%。分析指出,小米的产品主要集中在受内存涨价冲击最大的价格敏感型市场。目前小米正在调整策略,精简产品线、聚焦核心市场,并试图通过小米17系列冲击高端。

-

OPPO与vivo相对平稳:OPPO和vivo分别排在第四和第五位,市场份额分别为11%和8%。vivo在印度市场表现依然稳固,而OPPO的A5系列和Find N5折叠屏旗舰也有不错的表现,这使得两家公司没有出现小米那样的大幅下滑。

Google与Nothing逆势增长,展示新趋势

在大厂普遍承压的背景下,Google和Nothing这两个品牌却实现了逆势增长。

Google第一季度出货量同比增长14%,其Pixel系列凭借AI功能、计算摄影和友好的原生系统体验,在成熟市场持续扩张。Nothing的增长更为迅猛,达到25%,其凭借独特的设计语言和对细分市场的精准定位,在年轻用户中逐渐积累起一批忠实粉丝。

市场展望:短缺或持续至2027年底

内存供应紧张的问题短期内难以解决。Counterpoint预计,这种短缺局面可能会持续到2027年底。因此,厂商在接下来的策略上将更加注重利润而非单纯的出货量,例如通过升级配置、削减低利润机型来实现。未来的增长也将越来越依赖于软件、生态和服务带来的附加值。

IDC认为,随着主要内存厂商逐步扩大产能,2026年下半年DRAM和NAND的供应将慢慢恢复,供需差距有望缩小。不过,整个上半年库存依然紧张,各大品牌仍需面对供应短缺和成本上涨的双重压力。

结语

苹果在第一季度逆势登顶,不仅是一个亮眼的数据,更深刻地表明:当内存等核心零部件成为稀缺资源时,能够在高端市场立足、并拥有强大供应链掌控力的玩家将更具优势。反观小米出货量暴跌19%,则警示在零部件价格波动加剧的背景下,过度依赖低价走量的商业模式风险陡增。而Google和Nothing的逆势增长,也预示着未来的竞争可能不止于硬件堆砌,软件体验、设计创新和生态整合能力将扮演越来越重要的角色。想了解更多前沿的科技资讯趋势和深度科技杂谈,欢迎来云栈社区的开发者板块交流探讨。 |  发表于 2026-4-13 06:04:17

|

查看: 257|

回复: 0

发表于 2026-4-13 06:04:17

|

查看: 257|

回复: 0