退居二线在即,库克打算再一次展示什么叫真正的供应链管理艺术。

根据 9to5Mac、MacRumors 等多家苹果爆料专业户引援供应链和分析师消息,苹果将在今年 iPhone 18 系列新机上进行连番微操,以提升旗下手机产品线的整体市场竞争力。

具体来看,由于苹果近期延长了 iPhone 17 的产能安排,分析师推断苹果会在年内继续主销 iPhone 17 基础机型,同时将 iPhone 18 基础款推迟到明年春季上市,利用 iPhone 17 的成熟产能来应对供应链成本上涨带来的定价和销量压力。

图示:iPhone 17|来源:苹果官网

与此同时,苹果仍会在今年 9 月份的新品发布会上带来三款手机新品:iPhone 18 Pro/Max 以及传闻中的苹果折叠屏新机。值得关注的是,在近期消费电子普遍涨价潮中,苹果计划采取一项激进的定价策略来展示自身产品话语权——保持 iPhone 18 Pro 入门版 8999 元起售价不变,同时大幅提高高配版本的定价,以维持整体硬件毛利表现。

来源:证券时报

不按常理出牌背后,是苹果在手机行业下行周期中的一次精准卡位表演。当行业还在为成本与销量焦虑时,这家科技巨头已经开始尝试利用自身品牌与供应链的优势,通过微调产品生命周期与定价策略,在巩固市场地位的同时,进一步挤压竞争对手的生存空间。

苹果不坑穷人

不怕苹果搞创新,就怕苹果认真玩起“价格战”。

今年四月初,多家媒体引援韩国供应链消息,指苹果公司正在以高价收购市面上可用的 DRAM 内存;而在更早之前的二月份,苹果被报道以溢价 100% 的价格接受三星电子旗下半导体部门的 NAND 闪存报价。

来源:界面新闻

有分析师指出,苹果不惜牺牲部分运营利润,在高位大规模采购存储芯片,一方面是为了满足旗下新机的产能需求,另一方面也可以借此机会阻止竞争对手获得足够的存储芯片供应。

随着 iPhone 18 Pro 系列最新定价策略曝光,苹果应对供应链成本上涨的行动似乎要比预期中来得更为激进。

在手机行业下行周期,苹果计划利用 8999 元的“丐版”iPhone 18 Pro 来稳定新机出货量和市占率,同时大幅提高高配版本定价,以此将存储芯片成本压力分散到溢价能力更强的高配版本上。

这一“不坑穷人”的定价微操,既源于苹果对 iPhone 18 Pro 系列良好的出货预期,又恰逢苹果折叠屏新机发布在即——万元以上的机型销量有望再创新高,进一步拉升硬件毛利。

一套“丐版守阵地,高配提利润”的组合拳,不仅确保了苹果整体销量和硬件毛利水平的稳定,还在很大程度上击中了当前国产安卓高端旗舰机型的命门。

随着近年行业竞争加剧以及上游成本压力传导,国产手机品牌开始加速打造高端旗舰机型以提高产品溢价。包括小米 14 Ultra、OPPO Find X9 Ultra 等多款国产新机的起售价已经突破 6、7 千元价位,开始与 iPhone Pro 系列形成正面竞争。

面对新的竞争格局,苹果选择“不涨价”来加固 Pro 产品线的价格护城河,变相也封堵了竞争对手高端产品线的突破口。

应对仍未见顶的供应链成本危机,苹果还藏了另一大杀招——延迟发布 iPhone 18 基础款。

按照常规更新节奏,苹果会在今年 9 月同步发布 iPhone 18 全系列产品。而根据当前供应链消息,苹果将会继续生产 iPhone 17 系列,并将 iPhone 18 基础款推迟到明年春季发布。

分析师预期,这是苹果对产品优先级的一次全面调整:通过将核心资源集中投入到硬件毛利率更高的 Pro/Max 系列和新的折叠屏机型上,放弃短期销量数据以追求利润最大化。

苹果折叠屏新机概念图|来源:网络

这一不寻常的发布节奏,可能会进一步改变当前国产手机市场的格局。苹果下半年高端机型密集发布,将覆盖 8000 元至 20000 元价位段,挤压国产高端旗舰的生存空间;而延迟发布的 iPhone 18 基础款则会在明年春季与国产品牌主流机型形成错峰竞争,打乱竞争对手的产品节奏。

逆势增长的底气

苹果连番微操的底气,离不开公司近期强势的业绩和市场表现。

4 月 30 日,苹果发布 2026 财年第二季度财报(截至 2026 年 3 月 28 日)。数据显示,公司本季度实现营收 1111.84 亿美元,同比增长约 16.6%,净利润 295.78 亿美元,同比增长约 19.4%,各地区营收均实现两位数增长。库克表示,这是苹果有史以来最好的季度业绩。

来源:苹果官网

值得关注的是,iPhone 销售额从上一财年同期的 468.41 亿美元增至 569.94 亿美元,创下季度营收纪录。

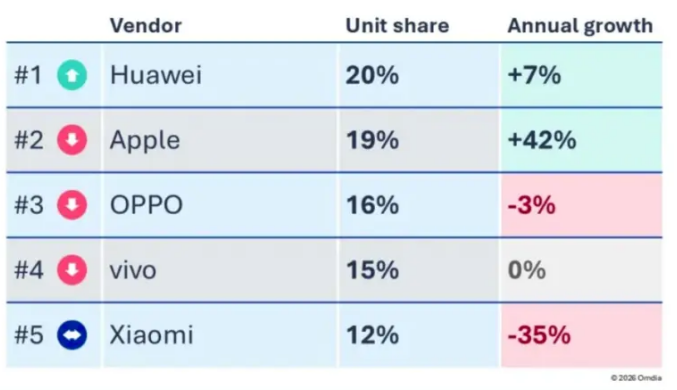

从市场出货端看,苹果 iPhone 销量呈现出逆势增长势头。Omdia 发布报告显示,2026 年第一季度全球智能手机出货量达到 2.985 亿台,其中苹果出货 6040 万台,同比增长 10%,成为 Top 5 品牌中增幅最大的厂商;聚焦到中国市场,苹果以 19% 的市场份额排名第二,同比增幅更是达到 42%。

来源:Omdia

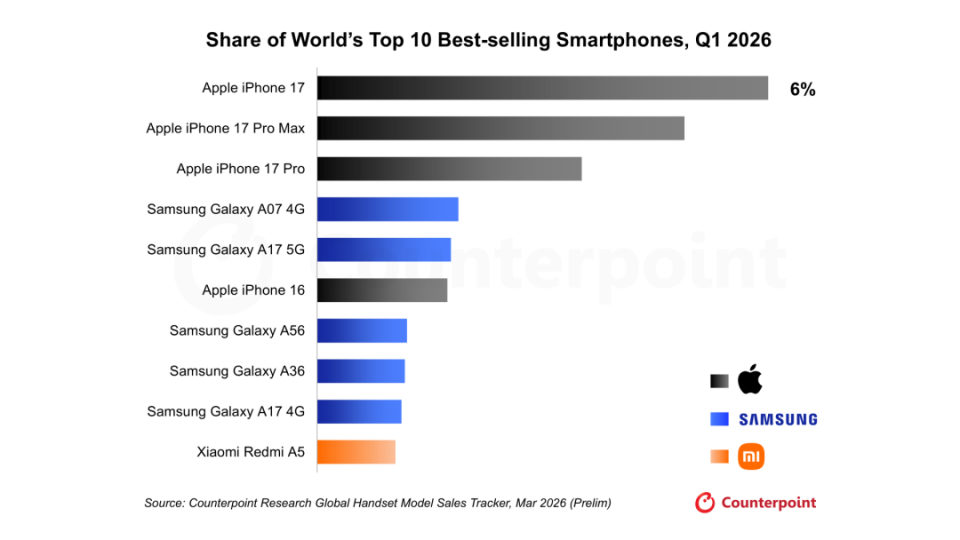

Counterpoint 日前公布的今年一季度全球十大畅销智能手机榜单,进一步展示了 iPhone 17 系列强势的市场表现。数据显示,iPhone 17 以 6% 的销量占比成为本季度全球最畅销机型,iPhone 17 Pro Max、iPhone 17 Pro 紧随其后,分列榜单第二、三位。

来源:Counterpoint

Counterpoint 高级分析师表示,iPhone 17 的市场表现远超前代机型,它的基础存储、相机分辨率、屏幕刷新率全面升级,大幅拉近了与 Pro 版本的配置差距,为大众市场带来了更高的产品性价比。

报告进一步显示,一季度 iPhone 17 在中国、美国等核心市场实现同比两位数增长,在韩国市场的销量更是达到前代的三倍。

iPhone 业务创纪录的营收表现,以及 iPhone 17 系列在高端市场的持续强势销量,为苹果下一代新品发布策略提供了足够的操作空间。

在供应链成本危机下,全球手机终端市场正在发生深刻变革,而苹果显然是这场变革中为数不多获益的一方。面对行业出货预期下调、增长放缓的压力,苹果凭借供应链优势消化了大部分成本压力,同时通过维持定价策略和产品迭代节奏进一步巩固自身优势——从长期来看,这种优势将会转化为更直接的市场份额提升。

苹果的加速扩张也在说明另一个残酷的事实:留给国产手机的市场空间正被进一步压缩。

存储巨头狂欢,手机厂商承压

苹果的逆势增长并不能掩盖当前全球手机行业仍在存储超级周期中历劫的现实。

据 SemiAnalysis 数据显示,移动端 LPDDR5 内存自 2025 年第一季度至今已累计上涨 3 倍,目前合约价约 10 美元/GB,预计 2027 年还将迎来两位数涨幅。

存储巨头最新出炉的财报,进一步展示了这轮超级周期的威力。

2026 年一季度,三星电子和 SK 海力士等存储芯片巨头交出了史上最强季报。其中,三星电子一季度营业总收入达到 133.9 万亿韩元、营业利润 57.2 万亿韩元,同比分别增长了 69.16% 和 756.1%,单季度利润超越 2025 年全年总额,其半导体业务规模在过去一年扩大了近 50 倍。

SK 海力士方面,公司今年一季度营收达 52.58 万亿韩元,环比增长 160%,同比增幅高达 298%;营业利润为 37.61 万亿韩元,环比暴涨 196%,同比激增 505%,对应营业利润率 72%,创下单季历史最高水平。

从源头来看,这轮存储超级周期源于 AI 服务器需求爆发与上游供给收缩的共同作用。当前全球 AI 业务规模仍在扩张,预示着存储涨价潮远未到顶。

面对这样的供应链现实,国产手机厂商一方面通过加大与长江存储、长鑫存储等国产存储厂商的合作,以降低对三星、SK 海力士的依赖;另一方面,各大品牌也在不断通过产品结构优化,如减少中低端机型的存储配置、调整高端机型定价等,来分散上游成本压力。

长鑫存储近期公开自研 LPDDR5X|来源:长鑫存储

长远来看,手机行业仍将面临较长时间的调整期。IDC 此前预测,2026 年全球智能手机出货量预计将同比下降 13%,约减少 1.6 亿部,总量降至约 11 亿部。一场由供应链引发的变革,正在重塑全球手机行业的竞争格局。

当前,苹果凭借品牌、供应链和定价的综合优势,持续深挖行业下行周期中的新护城河;而对于向来以性价比取胜的国产手机来说,则需要加速在技术创新、产品差异化和供应链管理上找到新的突破口,以对冲上游成本压力。

发表于 2026-5-12 00:14:18

|

查看: 103|

回复: 0

发表于 2026-5-12 00:14:18

|

查看: 103|

回复: 0