AI数据中心供电新范式:解析SiC功率器件的技术路径与市场格局

一、 核心驱动力:高功耗逼迫SiC替代升级

AI大模型的爆发让单个机架的耗电量从10kW暴涨到100kW甚至更高。为了输送如此庞大的能量,数据中心的供电网络必须从低压走向高压。在这样的高压工况下,传统的硅(Si)基材料已经逼近物理极限,引入碳化硅(SiC)成为了必选项。

传统硅芯片在处理高压大电流时,会浪费大量电能并产生惊人的废热。SiC材料天生耐高压、导热快,能将电力转换过程中的无谓损耗降到最低,是解决高压部分电能损耗与散热的最优解。它主要用在外部电网进入机房的“第一道电力转换口”、保障算力永远不宕机的大型备用电源(UPS),以及未来直接对接外围电网的变压系统中。

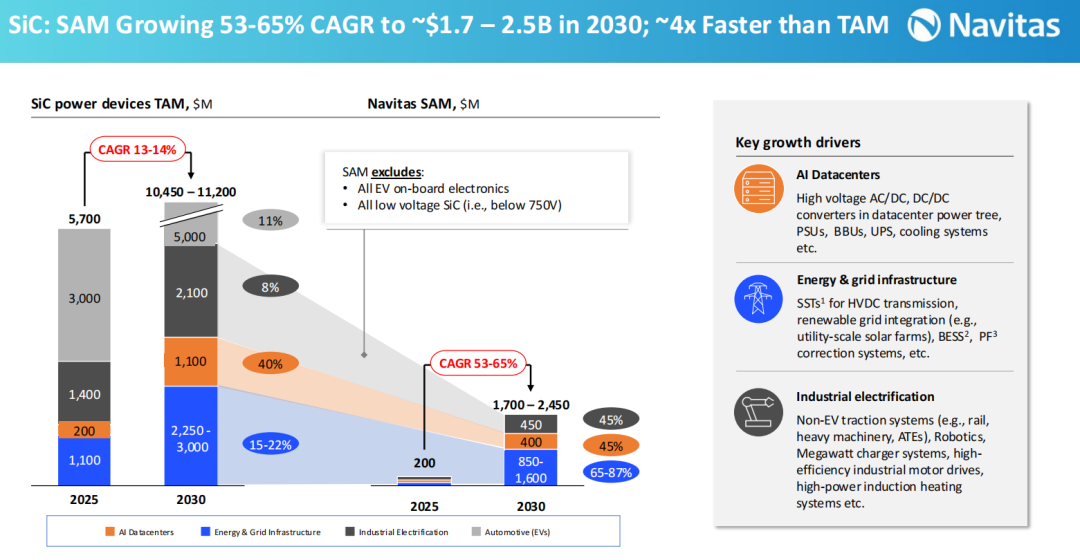

根据Navitas报告中的预测,2025~2030年,数据中心SiC器件的市场年复合增长率高达53%~65%,远高于SiC整体市场的增速(13%~14%)。在数据中心功率半导体器件领域的市场规模约为11亿美元,与数据中心GaN整体市场规模处于相近量级。二者同样具备不可或缺、确定性高、难以被降级替代的特点。

数据来源:Navitas报告,YoleGroup报告数据

二、 价值重构:SiC在数据中心的“高溢价”

- 极致转换效率变现(省电费): SiC器件的物理特性,几乎消除了反向恢复损耗,极大降低了高频开关时的能量浪费,在高压支路中可减少约1%的电力损失。这种提升使电源轻松达到80 PLUS钛金级标准(50%负载下96%效率),并将废热排放降低52%,大幅减轻机房空调负担。整体来看,冷却负荷的大幅下降,能将数据中心能效利用率推向理论极限,若全球普及,每年可节省约10 TWh的巨额电力成本。

- 单机柜BOM成本占比跃升(省空间): SiC允许电源模块在更高频率下运行,从而大幅缩减昂贵的无源器件(如电感和电容)的体积。在数据中心直接接入中压电网的应用中,SiC器件能将固态变压器(SST)的体积缩小70%以上,同时在接入侧削减25%-40%的损耗,重构了电源架构的成本结构。

- 车规级可靠性技术溢出(防炸机): 依托高达175°C-200°C的极高工作结温和比硅高3倍以上的热导率,SiC展现了极强的传导电阻温度稳定性。在应对AI训练产生的突发大电流负载时,电源系统不会因温升过快导致电阻剧增和效率崩塌,提供了极高的高压稳定运行保障。

三、 国际巨头割据战:技术路径决定商业策略

在硬科技领域,技术能力决定了企业有没有资格上桌分钱,商业模式决定了企业能不能活到数钱。虽然国际巨头们在数据中心SiC器件赛道早已走过了0到1的研发期,但面对技术重构带来的巨大沉没风险,深重的路径依赖已经导致他们的商业模式发生分化。

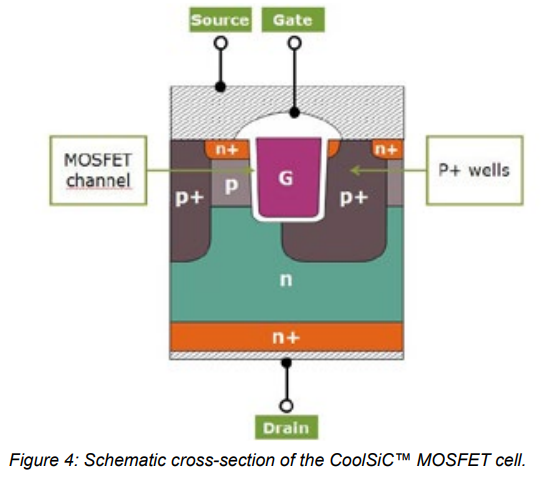

沟槽结构的“性能霸权”代表:英飞凌

技术底牌: 英飞凌放弃了传统的平面结构,通过独家的非对称沟槽(Trench)设计与全球领先的20微米晶圆减薄技术,极大程度消除了JFET效应,在降低高频开关损耗方面逼近材料的物理极限。

商业变现与战略卡位(赚技术溢价的钱): 沟槽路线的代价是漫长的研发周期和极高的良率爬坡难度,但换来的是在尖端市场的绝对定价权。

在单机柜功率逼近100kW+(如英伟达GB200液冷整机柜)的极端AI加速器场景中,客户对器件采购价格极不敏感,但对热耗散和能效指标有“变态”级要求。英飞凌主打极致能效,垄断了对效率有严苛要求的超算与极端AI加速器场景。同时,英飞凌推行Si/SiC/GaN混合架构,能从更宏观的视角为顶级客户提供系统级的高定最优解。

同技术路径的其他重要玩家: WolfSpeed,Navitas(战略转型中)

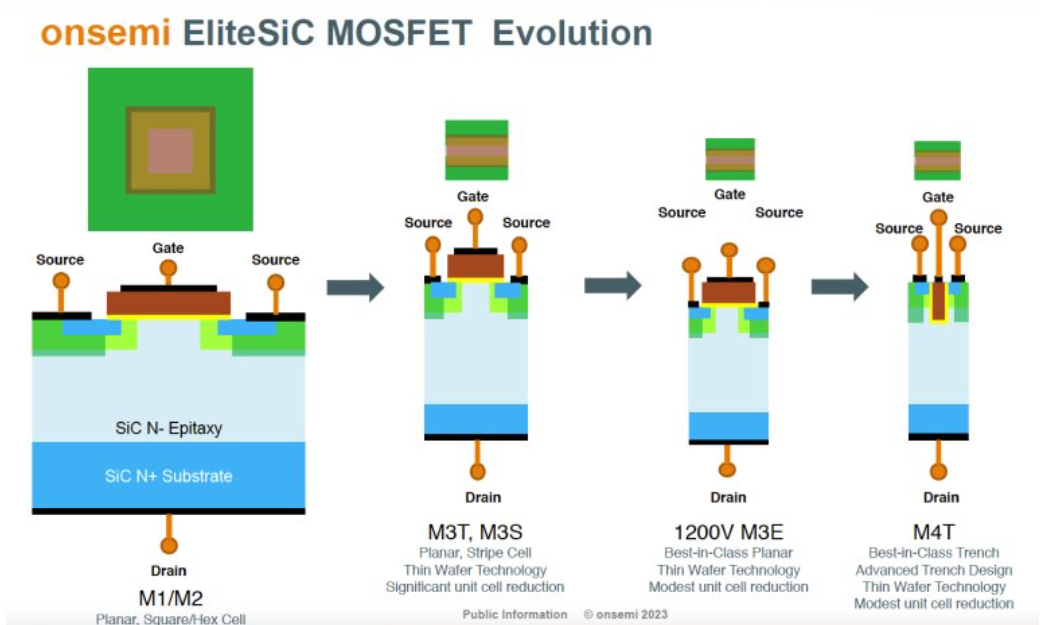

平面结构的确定性策略代表:安森美

技术底牌: 安森美没有盲目跟进第一代沟槽的激进创新,而是将经典的平面(Planar)结构压榨到极致。平面结构的理论效率天花板虽略逊于沟槽,但优势在于工艺极度成熟、良率奇高、且极端工况下的可靠性(FIT值)表现极佳。

商业变现与战略卡位(赚规模与确定性的钱): 安森美的核心商业逻辑是“产能与确定性”。安森美走完全垂直整合路线(打通了从粉末、长晶衬底到器件封装测试的全链条)。在面对建设超大规模数据中心的互联网巨头时,安森美兜售的是极致的供应链安全。

同时,其产品与数据中心ORV3标准深度绑定,极大缩短了客户的电源导入周期。在AI军备竞赛带来的产能焦虑下,安森美依靠“规模化稳定交付”拿下了海量长单。

同技术路径的其他重要玩家: ST意法半导体,Rohm

特殊玩家:系统级服务商

在器件商拼死拼活卷性能的时候,其他的巨头采用了特殊的策略。他们不靠单颗碳化硅芯片的性能取胜,而是通过垄断服务器电源的“大脑”(控制芯片)和“神经”(驱动芯片),向客户兜售一站式解决方案。

- 瑞萨电子 (Renesas): 服务器电源“控制芯片”与“SiC/GaN功率芯片”的强捆绑销售。

- 微芯科技 (Microchip): 提供“SiC器件+专属控制与驱动”的全套方案,赚降低客户研发与试错门槛的钱。

- 德州仪器 (TI): 提供完整电源参考设计图纸,利用路径依赖,实现全套物料的订单锁定。

四、 国内市场:“车规降维”与实质性商业订单兑现

在国内“东数西算”和算力自主可控的诉求下,国产 SiC 厂商正利用本土响应速度和 20%-30% 的性价比优势切入市场。

更为关键的是,中国庞大的新能源汽车产业链为数据中心提供了极强的“降维溢出”效应。数据中心客户极端厌恶风险,而国产SiC器件已在国内极其内卷的车企主驱逆变器和OBC中,经历了最严苛的车规级验证和数亿公里级的实车路跑测试。这种海量的失效分析数据积累,直接打消了服务器代工厂对国产器件“长期可靠性”的顾虑,使得国产车规级优质产能得以迅速向金融级数据中心平移。

通常由于电源商对物料清单的信息控制极其严格,公开能查证到的信息比较少。目前,以“官方公开具有明确的数据中心电源批量订单及交付记录”为筛选标准,国内企业中已有两家率先跨越商业鸿沟:

三安光电

技术底牌: 三安是国内极少数具备“粉末-衬底-外延-芯片-封装”全产业链垂直整合能力的厂商。

商业变现: 三安打的是全产业链成本战。根据其官方披露与财报口径,三安的碳化硅功率器件已在“服务器电源”和“通信电源”细分应用市场的标杆客户中实现了实质性的稳定批量供货。对于追求总拥有成本平衡的国内中型数据中心及 PSU 代工厂而言,三安已具备了跨越验证周期、实现稳态交付的能力。

瞻芯电子 (未上市)

技术底牌: 瞻芯的核心优势在于对 SiC 驱动电路的深度理解,产品主打“驱动兼容性”。其 MOSFET 设计使得 PSU 厂商无需大幅修改原有硅基驱动方案即可实现快速替换。

商业变现: 瞄准高密度服务器电源市场,主打国产供应链备份的窗口期红利。2025年中,瞻芯官方明确宣布其专为高频高功率密度电源设计的第 3 代 1200V 35mΩ SiC MOSFET 产品已赢得多家重要客户订单,且实现“量产交付近 200 万颗”。这标志着其在核心高压主功率回路中已斩获了极具分量的市场份额。

此外,官方财报中明确提及,在数据中心电源SiC器件领域,有市场拓展、战略转型意向,或已经切入小批量验证阶段的厂商,还包括:宏微科技,士兰微,华润微,基本半导体(港股上市审核中)。

五、 产业变革的关键信号

- 顶级电源设备商定点: 国产厂商正在快速建立本地化供应链弹性,密集配合国内核心PSU代工企业进行产品定制。能否在极短时间内响应需求并提供现货供应,是获取定点订单的核心砝码。

- 8英寸SiC全产业链的“良率木桶效应”: 行业的核心看点已从单一的“衬底良率”向“全链路整体良率”转移。未来能兑现8英寸降本红利的,必然是具备“衬底-外延-晶圆制造-封装测”全链路缺陷控制能力的IDM企业或相互绑定的供应链生态。

- 供应链分化: 国际品牌拥有超过20年的失效分析数据,在金融级核心数据中心仍占据主导(份额超80%)。未来市场的竞合将呈现高压超高性能(国际主导)与成本平衡/定制响应(国内优势)的明显分化。

六、 结论与展望

未来的投资价值点将从单点器件延伸至“能源互联网”全局,包括能实现微秒级切断的固态断路器以及Si/SiC/GaN混合动力架构。

企业端的竞争策略,将走向分化,目前笔者能预测的选择,包含:

- 成本与供应链确定性: 提升8英寸SiC量产从衬底到芯片成品的综合直通良率(任何厂商通常都只强调单一环节的良率),通过供应链上下游之间的稳定结盟,在客户端保留议价权。

- 隐形冠军模式: 追求关键节点的极致的技术指标,并做细分领域的产品/技术/产能的垄断。

- 系统集成商模式: 通过定制服务模式、一站式系统解决方案,加强客户在生态层面的依赖度。此模式是强者赛场,需要极高的可靠性背书,事故损失时,会面临系统级连带责任。

参考资料

- Navitas报告: https://ir.navitassemi.com/static-files/11be6fcd-5fb9-47d1-a006-51facff3f144

- 英飞凌公开技术资料: https://www.infineon.com/assets/row/public/documents/60/54/infineon-sic-mosfet-for-mainstream-adoption-bodospower-article-en.pdf?fileId=5546d462636cc8fb0164596f094b0e0f

- 安森美公开技术资料: https://www.perceptive-ic.com/news-detailed/Developments-in-the-Automotive-Silicon-Carbide-Revolution

想与更多技术同行深入交流半导体、AI算力等前沿话题?欢迎访问 云栈社区 参与讨论。

发表于 2026-4-20 09:58:11

|

查看: 225|

回复: 0

发表于 2026-4-20 09:58:11

|

查看: 225|

回复: 0