这周五晚上我打开 The Information,头版只有一句副标题:「Behind Cursor's Deal With SpaceX, Anthropic and Compute Costs Loomed Large」——Cursor 与 SpaceX 这桩交易的背后,是算力账单的压力。

我盯着这句话看了很久。

不是因为「SpaceX 持有以 600 亿美金收购 Cursor 的权利」这个数字本身刺激——AI 编码工具一年里估值翻 6 倍,已经不算稀奇。

刺激我的是另一组事实:

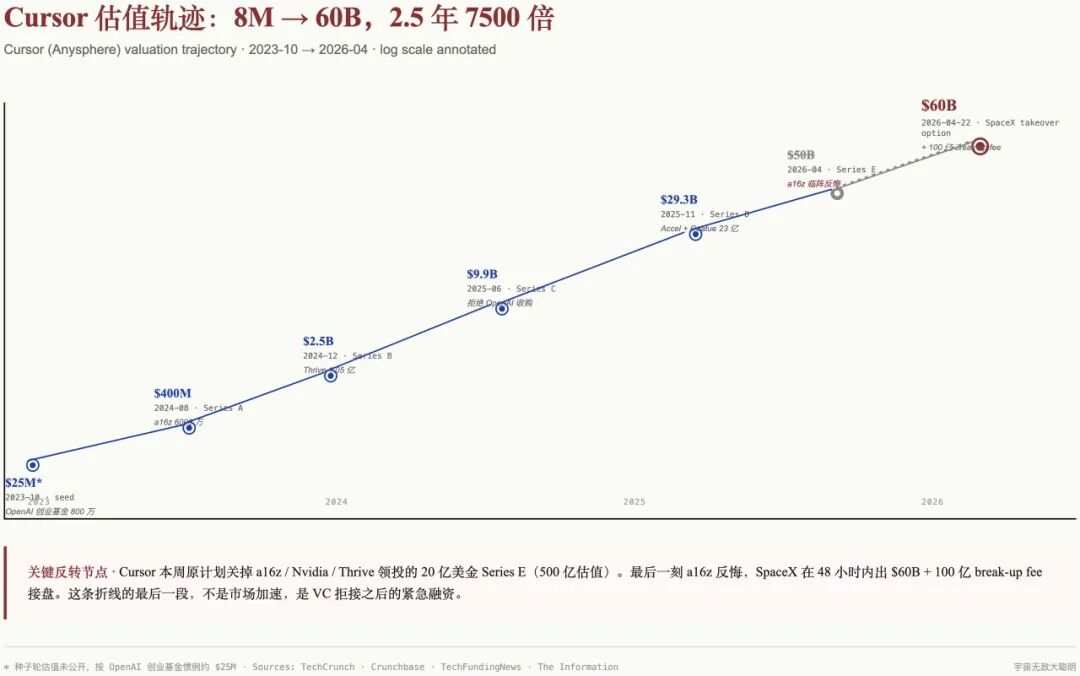

Cursor 这家公司,本来这周就要关掉一笔 a16z、Nvidia、Thrive 领投的 20 亿美金 Series E,估值 500 亿。结果 a16z 临阵反悔,Cursor 没接住。然后 SpaceX 出现,开了 600 亿,附送 100 亿美金的 break-up fee 兜底。

这不是一笔「SpaceX 看中了 Cursor」的故事,这是「Cursor 在 VC 市场上摔了一跤,SpaceX 把它接住了」的故事。

接住的人和被接的人,都不是赢家。

顺手记一个梗。TBPN 这条新闻出来当天发了一句最 meme-able 的反应:「thoughts and prayers for SBF」——FTX 倒闭那年,破产管理人把它持有的 Cursor 5% 股份按 20 万美金价格强制转出。按今天 600 亿估值,那 5% 价值约 30 亿美金。15000 倍。 整个 AI 应用层这两年的疯狂,差不多就压缩在这一个数字里。

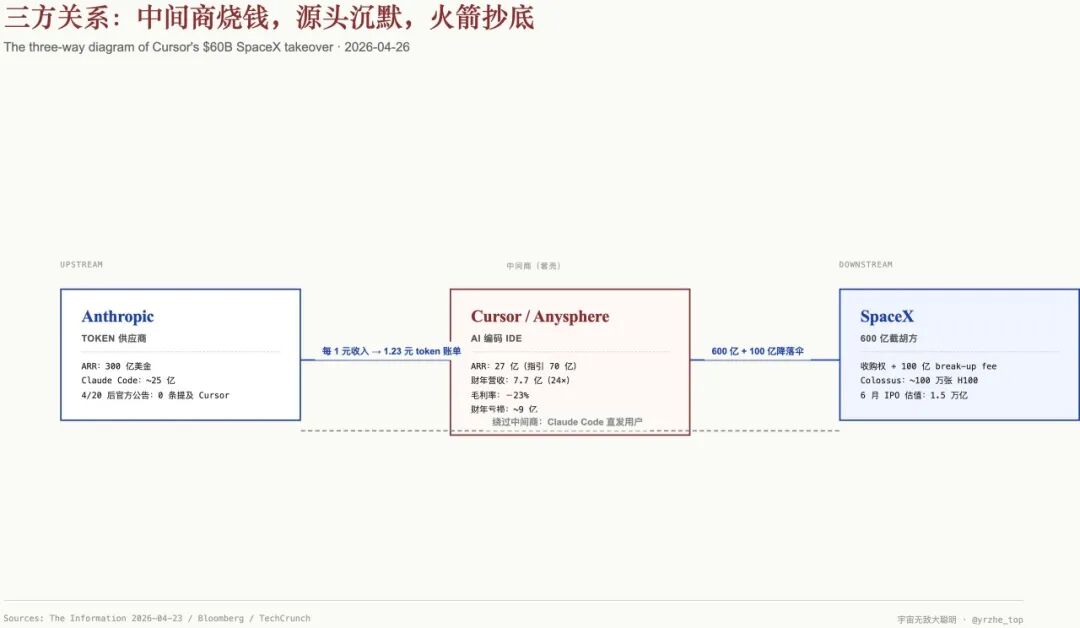

一、三方关系:Cursor 是中间商,但中间商正在亏钱

要看懂这件事,得先把三个角色摆清楚。

Cursor:AI 编码 IDE,2023 年 OpenAI 创业基金 800 万美金种子轮投出来的,CEO 是 Michael Truell。靠订阅赚钱,靠调用 Anthropic 的 Claude API 干活。最近一个完整财年(截至 2026 年 1 月)营收 7.7 亿美金,比前一年的 3200 万翻了 24 倍,但同期亏了 9 亿。 当前 ARR 27 亿,今年指引到 70 亿。一年之间从「值 30 亿」一路跳到「被 SpaceX 报价 600 亿」。

Anthropic:Cursor 的上游 token 供应商。Cursor 调用 Claude 越多,Anthropic 收的越多。Cursor 不是 Anthropic 的客户,Cursor 是 Anthropic 的「分销渠道」——但这个渠道分销的是亏本品。

SpaceX:火箭公司,但它有 Colossus 超算(号称 100 万张 H100 等价),通过 xAI 自家也在搞 Grok。6 月要 IPO,估值 1.5 万亿美金。它的 xAI 部门去年烧了 127 亿美金 capex,营收只有 32 亿——其中绝大部分还是 X 平台内部转账。Cursor 一家的 7.7 亿营收,能顶得上 xAI 整个对外业务的四分之一。

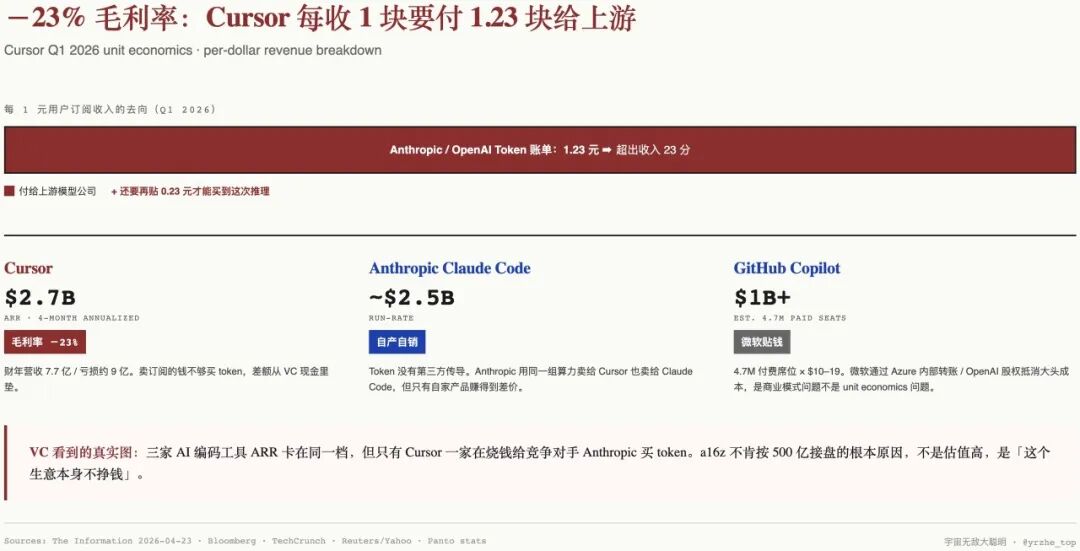

The Information 这篇头条揭出来一个让人吸气的数字:Cursor 在今年第一季度的毛利率是 -23%。

负的。

意思是 Cursor 每收用户 1 块钱,要付给 Anthropic 和 OpenAI 1.23 块。Cursor 不是软件公司,Cursor 是套壳公司。它的护城河是 UX 和 workflow 集成,不是模型。

这种公司,烧得越多,越离不开供应商。

Bloomberg 4/23 那篇 Andreessen, Thrive Poised for Windfall From SpaceX's Cursor Bid 算了一笔账:a16z 在 Cursor 持有约 10% 股份,按 600 亿估值,这笔账面浮盈是 60 亿美金。

注意时间线:a16z 上周才差点接下 500 亿那一轮。它一边在涨自己的账面,一边对继续投钱犹豫。

二、a16z 上周刚说不要:VC 市场看到了什么

TechCrunch 4/22 Marina Temkin 那篇拆得最干净:Cursor 这周原本要关掉一笔 20 亿美金的 Series E,估值 500 亿,a16z、Nvidia、Thrive、Battery 都在桌上。

这一轮没关上。

为什么没关上?两个原因,调研里都很清楚:

第一,VC 怕 Anthropic。a16z 自己就投了 Anthropic,Thrive 也投了 OpenAI。让自家投的钱去给一个亏钱给上游打工的中间商续命,账上不好交代。AI 编码这个赛道的天花板谁定?是底层模型公司,不是套壳公司。

第二,Anthropic 自己已经把 Claude Code 干到了 25 亿美金 ARR 量级。Cursor $2.7B / Claude Code$2.5B / GitHub Copilot 1B+,三家在 ARR 层面已经卡在同一档。但 Claude Code 不亏钱,因为它是 Anthropic 自家的——不存在 token 成本传导。

VC 看到的是这张图:

Cursor: ARR $2.7B 毛利 -23%(亏的)

Claude Code: ARR $2.5B 毛利 +XX%(自产自销)

GitHub Copilot: ARR $1B+ 微软贴钱,但不亏

Cursor 是这张表里唯一一个还在烧钱的玩家,而且烧的钱里 23% 是直接交给竞争对手 Anthropic 的。

a16z 这种老炮儿不可能看不出来,所以它退了。

退了之后呢?SpaceX 出现了。

三、option?takeover?不,这是带 100 亿降落伞的截胡

WSJ 用的词是 "Option"。Bloomberg 用的词是 "Right to Acquire"。Verge 用的词是 "maybe buy"。

但 The Information 原文里把结构写得很清楚:SpaceX 持有以 600 亿美金收购 Cursor 的权利,如果选择不收购,要付 Cursor 100 亿美金的「合作终止费」。

100 亿美金。

这不是 Microsoft 2018 那种买 GitHub 之前的 "strategic relationship"。100 亿的 break-up fee,是企业并购史上最大的几笔之一。

这种结构有两个真实意义。

第一,给 Cursor 一笔 100 亿美金的非稀释性现金——只要 SpaceX 反悔,这 100 亿是 Cursor 的。在毛利负 23% 的现实下,这相当于「不管 SpaceX 怎么想,Cursor 这两年烧得起」。

第二,给 SpaceX 一个 IPO 故事的胶水。SpaceX 6 月要 IPO,1.5 万亿估值要 sell 给公开市场——「我是火箭公司,但我也有 AI 编码工具的入口和 100 万张 H100」是远比纯火箭更性感的叙事。

所以这桩交易,对 Cursor 是续命,对 SpaceX 是 IPO 路演工具。

Bloomberg 的 Matt Levine 4/23 那篇专栏里写了一句很刻薄但很准的话:「There's No Time for SpaceX to Buy Cursor」——SpaceX IPO 在 6 月,从签合同到反垄断审查走完,时间根本不够。所以这就是个 IPO 之前打出去的烟雾弹。

我倾向同意。

四、Musk 不是战略买家,是 xAI 救火队

这是 Bloomberg 4/23 那篇 Musk's $60B Bet on Cursor Comes as xAI Falls Behind on Coding 给出的反 thesis:xAI 自家员工都不愿用 Grok 写代码。

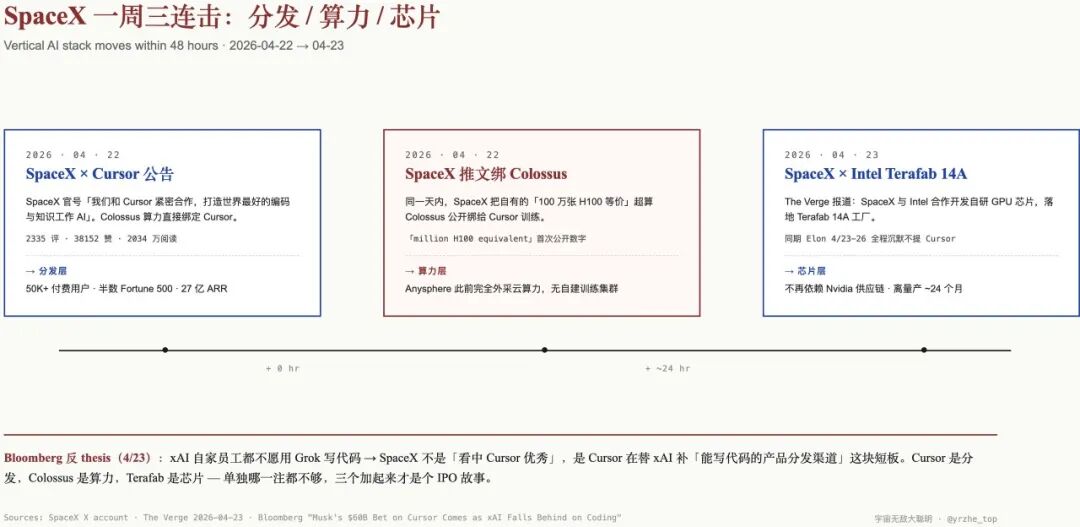

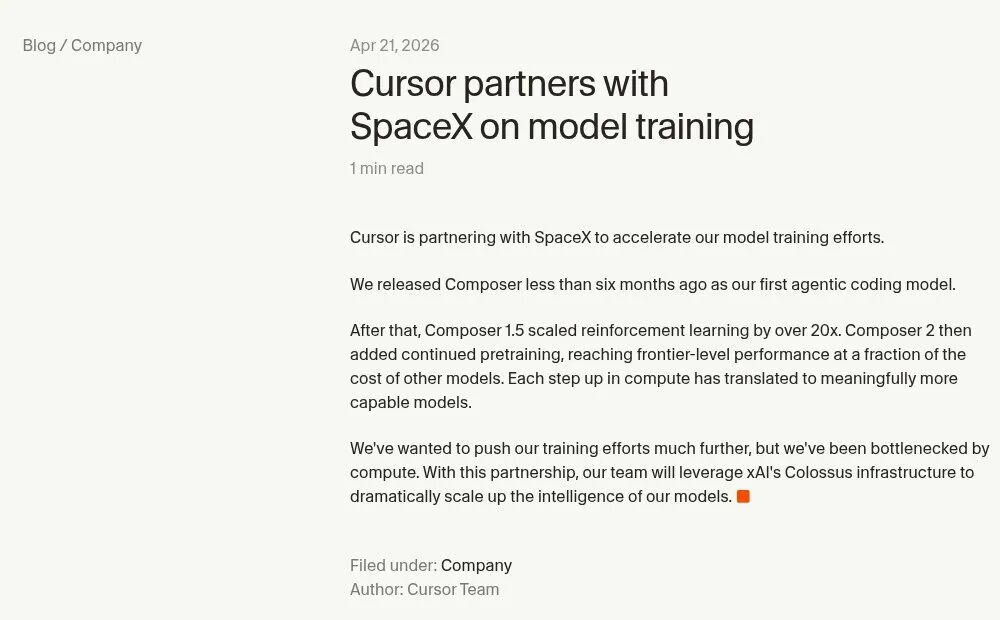

如果你顺着 SpaceX 那条 4/22 推文「The combination of Cursor's leading product and SpaceX's million H100 equivalent Colossus training supercomputer」往下想,你会以为这是「SpaceX 给 Cursor 输送 100 万张 H100,让 Cursor 训自己模型不再依赖 Anthropic」。

但 Bloomberg 把它倒过来读:是 xAI 训不出能写代码的模型,是 Cursor 在给 xAI 输送一个「能写代码的产品分发渠道」。

往全栈看更明显——同一周 The Verge 4/23 报道 SpaceX 在和 Intel 合作做自研 GPU(Terafab 14A 工厂)。

Cursor 是分发层,Colossus 是算力层,自研 GPU 是芯片层。 这是一套 vertical stack 的三连动作,时间窗口 48 小时。

但反过来想,Musk 之所以一周内同时下三注,是因为单独哪一注都不够——单独 Grok 写不过 Claude,单独 Colossus 没有用户,单独自研 GPU 离量产还有几年。三个加起来才是个故事。

所以 Cursor 600 亿,不是 SpaceX 看中了 Cursor 多优秀,是 SpaceX 自己的 AI 短板要靠 Cursor 来补。

接盘的人也不是赢家。

还有一个让我觉得这桩「option」其实没那么轻巧的细节:xursor.ai 这个域名在 4/22 SpaceX 推文当天就被抢注了。 一桩对外措辞还在「合作训练 Composer」的交易,外面已经有人嗅到品牌可能要改了。这是市场对结构看得比文件清楚的那种瞬间。

我个人觉得 Matt Levine 「IPO 之前的烟雾弹」是对的一半。另一半是:Cursor 接受这个 option 不是因为它愿意被收,是因为它需要那 100 亿的兜底现金来续命。 烟雾弹和氧气罩是同一团烟。

五、Anthropic 全程沉默:这是反常的事

我把 Anthropic 4/20 之后的所有官方公告挨个拉了一遍。

4/21 是和 Amazon 扩大算力合作到 5 GW,Amazon 再加 50 亿美金。4/23 推 Anthropic Economic Index Survey。4/24 是 Claude 接 Tripadvisor、Booking、Instacart 一堆生活类 connectors 和 Managed Agents Memory 公测。4/25 推 Project Deal 研究。

没有一条提 Cursor。没有一条提 Claude Code。没有一条提 partner pricing。

这不正常。

Cursor 是 Anthropic 头部 token 客户之一,按 27 亿 ARR、-23% 毛利反推,Cursor 一年付给 Anthropic 的 token 费在 6-8 亿美金量级。这种规模的客户被火箭公司锁住,Anthropic 一句反应都没有?

我的解读:Anthropic 不需要 Cursor 了。

Claude Code 已经把同样的用户群直接拿到,绑在 Claude 订阅里。中间商烧钱给我打工时我有动机给 partner pricing;中间商被对手收编时,我专注做自家产品就行。

r/cursor 这两周的高赞帖也在印证这件事——「Cursor V3 显著倒退」215 赞,「我注销了 Cursor 订阅」166 赞,「我试了 Claude Code 才明白为什么大家说它能跑几小时」165 赞。

用户用脚投票,从中间商换到了源头。

更扎心的一条是 r/cursor 上 187 赞的那个帖——有人扒了 Cursor Agent 的实际请求体,发现底层就是 Claude Code,加了一层品牌字符串替换。 Anthropic 自家的 Claude Code 4 月更新到 Opus 4.7,Cursor 4/16 同步上线,但没有任何 partner pricing 倾斜的迹象。换句话说,Anthropic 给所有客户开同一个价,Cursor 只是其中一个接收方。

当源头公司的产品已经能直接接触你最重要的用户,而你的成本结构又必须依赖它的 API ——你这家中间商还有什么独立价值?

这是 Anthropic 沉默的真实原因:它已经不需要表态了。

六、对各位 builder 的意义

看完这桩 600 亿的交易,对我有用的不是估值数字,是三件具体的事。

第一件,「不要被锁在单一 LLM 供应商」从一句务虚的话,变成了 600 亿验证过的策略。我自己的 agent 工具栈里,半年前 80% 的 token 调用走 Claude,现在 Claude / GPT / 自研小模型大概是 4:3:3。Cursor 现在做的事——4/25 突然上 GPT-5.5、和 OpenAI 谈 50% off——其实就是把一个本来该 12 个月前就做的 hedging 临时补上。

第二件,应用层公司的护城河,不是模型,不是 UX,是「能不能 12 个月内换底层」的工程能力。Cursor 的 UX 比 Claude Code 好,但 UX 撑不住 -23% 毛利。真正撑得住的是 LiteLLM、OpenRouter 这种允许我一键切换的抽象层。

第三件,现在的「应用层 vs 模型层」叙事可能要被重写一次。过去两年的共识是「应用层吃肉、模型层喝汤」——因为应用层离用户近、可以做品牌、可以收订阅。但 Cursor 的 -23% 毛利在告诉我们:应用层的肉,先要被模型层切走 23 个百分点,剩下的才能进自家口袋。

而模型层不是没在切——Anthropic 沉默地推 Claude Code,OpenAI 沉默地推 Codex,xAI 之所以买 Cursor,是它自己也想要这把刀。

收尾

这桩 600 亿美金的事,我读完之后最深的感受不是 SpaceX 强、Cursor 值钱,或者 Anthropic 阴险。

是整个 AI 应用层,正在被算力账单悄悄定价。

Cursor 在 27 亿 ARR 的高度上还是 -23% 毛利,意味着 AI 应用层公司可能根本没有「自己的盈利模型」——它们是上游模型公司分销渠道的临时承包商,能挺多久取决于上游什么时候决定收回业务。

SpaceX 这次接盘,是 Cursor 在 VC 市场失败之后的一次紧急融资,不是 SpaceX 战略远见的胜利。

但更值得我们警惕的是:下一次写 agent 产品的时候,是不是也只是上游公司的临时承包商?

我没答案。但我从今天起,会把「这个产品如果 12 个月后必须从 Claude 切到 Grok 切到 DeepSeek,能不能切」当成一个真问题,而不是一个理论问题。

a16z 上周不接 Cursor 的 500 亿那一轮,给我上了这一课。更多技术讨论,欢迎访问 云栈社区。

发表于 2026-4-27 02:43:43

|

查看: 246|

回复: 0

发表于 2026-4-27 02:43:43

|

查看: 246|

回复: 0