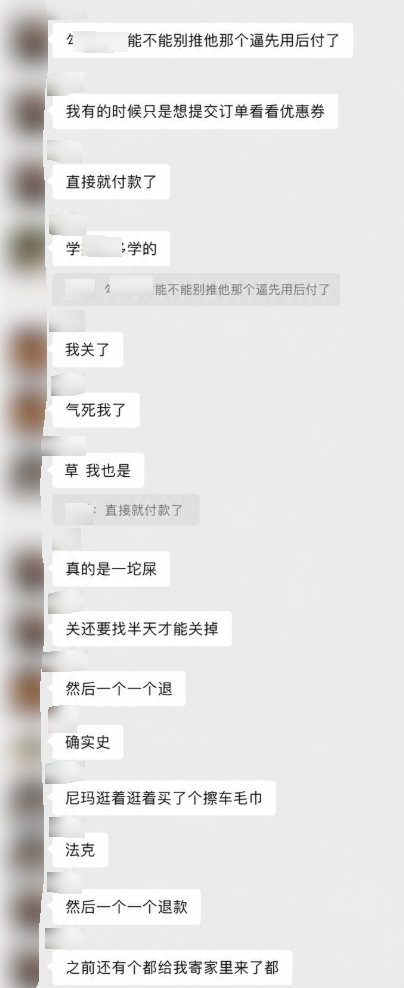

我不信还有人没经历过这种糟心事儿:

在淘宝买件92块5的T恤,付款时手一抖,月底莫名多出个分期账单,还搭上一块多的手续费;

在京东薅一根3块8的充电线,支付页第一屏就只有一个选项,叫“白条支付”;

在美团或者饿了么买份18块5的猪脚饭,被“下单立省3元”蒙蔽,稀里糊涂开通了月付;

在抖音直播间抢了个32块的拖把,付完款一刷新,才纳闷“抖音月付”又是什么玩意儿;

……

各种“呗”、各种“月付”、各种“条”,就像夏天被晒化了的牛皮糖,死死黏在每一个支付环节里。

你好不容易一次次拒绝,钻进三四级页面深处的开关把它关掉,想着这下总算一劳永逸了吧?没用。它们跟游戏里永远刷不完的野怪一样,冷不丁又跳出来,悄无声息地插队到你的银行卡和余额前面。

更绝的是,App 还会“贴心”地替你默认勾选这些牛皮糖,然后弹出窗口:“首单立减5块”。咱还总是傻乎乎地踩进去。

直到衣服都穿上了、拖把已经在家服役、猪脚饭都变成脂肪了,我们甚至都没意识到,自己已经向各家平台借了一圈钱……

讲个最真实的:我直到写这篇文章前,都没发现某白条居然不是某东的默认支付方式,往下滑一页就能切换。

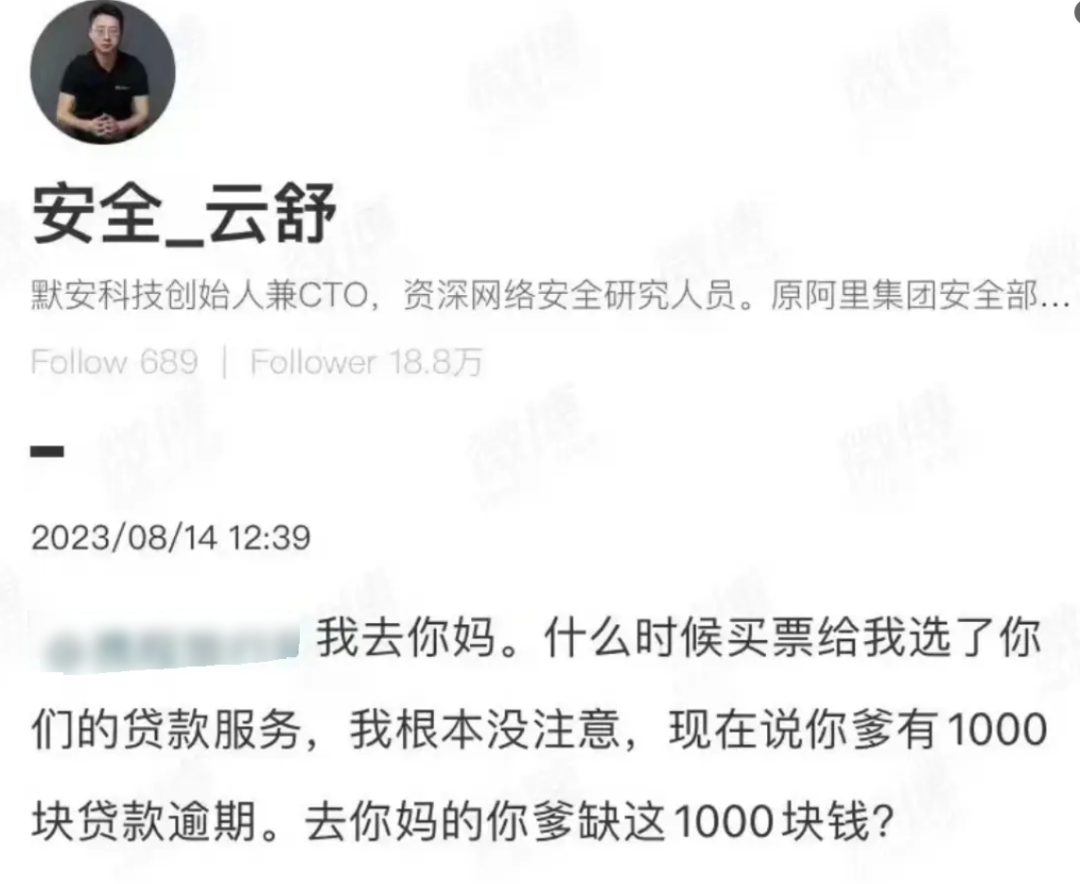

这还真不能全怪我们粗心。前两年,连曾在阿里负责网络安全的资深高管,都公开炮轰自己被诱导开通了网贷。

如果深谙技术的互联网高管都会一脚踩进迷魂阵,普通老百姓被套牢,也就不足为奇了。

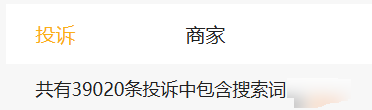

这种套路化诱导信贷到底有多可怕?随便打开某互联网投诉平台,输入“呗”“月付”“条”这些关键词,动不动就是几万甚至十几万的投诉量。

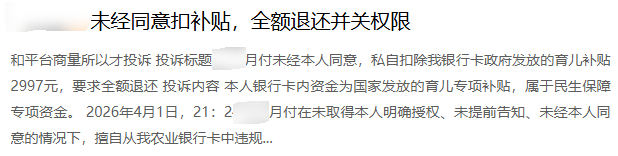

有宝妈刚领到的育儿补贴,就被平台直接划走还贷;有老人用手机交个电费,被诱导开通了信贷,逾期了才知道自己欠了钱。

你以为你只是在吃一碗猪脚饭,其实已经悄悄背上了贷款。

更荒唐的是,这些平台把严肃的金融信贷,包装得像儿戏一样的支付按钮。但这种事,终于走到头了。

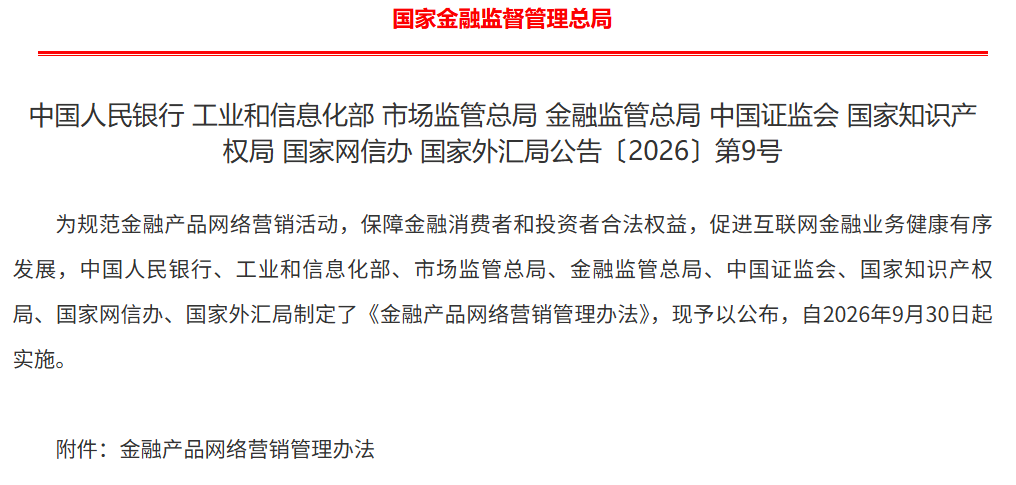

前几天,中国人民银行等八部门联合发布了《金融产品网络营销管理办法》,准备在 2026年9月30日 对这些互联网牛皮癣重拳出击。

新规第十二条明确写着:“非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,不得为贷款、资产管理产品等金融产品提供营销服务。”

什么意思?就是以前你结账时,银行卡、余额和“呗”“月付”“条”整整齐齐排在一起,而且这些信贷产品往往还排在第一位。看着就是个正常的支付选项,和银行卡没区别,可一旦选了它,背后就是一整套自动贷款流程。

从9月30号开始,“呗”“月付”“条”必须和银行卡、余额硬隔离—— 不能再混在一起,不能再默认勾选,不能再排在显眼位置。当然,这也不意味着不能用。你确实还想用时,可以在支付页单独设个入口,让用户自己手动去选,而不是默认替你开通。

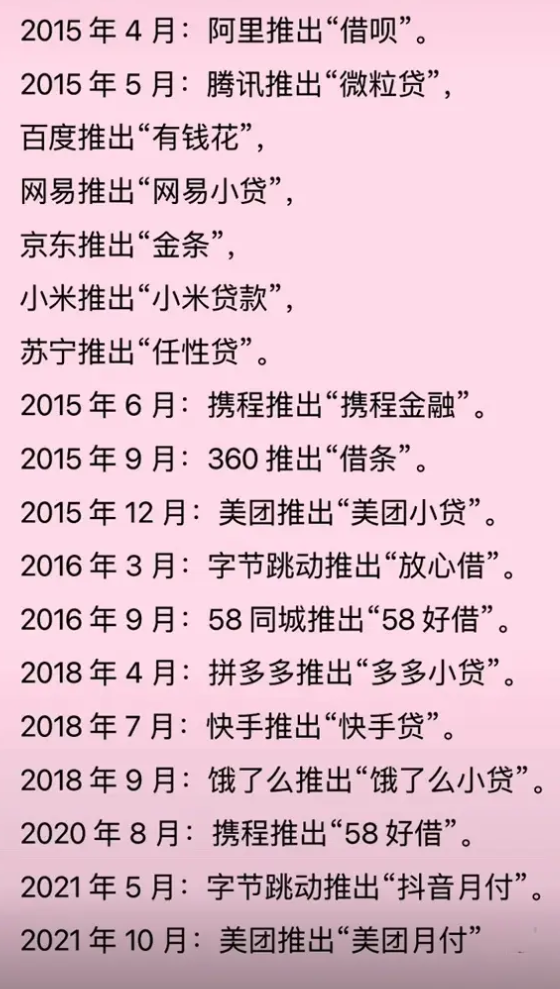

别看表面上只是改一改App的UI、多加几个确认步骤,这一下直接颠覆了过去十年互联网巨头们的金融套路。

很长一段时间里,大厂们利用自己掌握的高频生活消费场景(打车、点外卖、网购),把信贷工具无缝嵌入结账环节,用极低门槛诱导用户透支消费,从中赚取高额利润。

如果这些消费是公平、公开、自愿的,也许还能说一个愿打一个愿挨。可为了让你毫无防备地透支,它们除了在UI上动手脚,还在营销上玩尽了文字游戏。

你回想一下,几乎所有网贷广告都同一种把戏:绝不在显眼处告诉你真实年化利率。它们只换着花样说:“当月用下月还”“日息低至一杯奶茶钱”“每天只要3块钱”。

看上去轻巧划算,可只要拿计算器按一下,就会发现那些真实利率往往比银行正常贷款高出一大截。有些分期付还用“首期免息”当诱饵,等你上车了,才发现已经被高昂的综合成本套牢。还有的平台先让你不断用最低还款放大消费欲,过一阵忽然要求全额还款,最终借款人无力偿还,以贷养贷,被滚雪球般的利滚利彻底击垮。

这次新规几乎就是照着这些文字游戏扇了一巴掌。官方直接封杀了一大批“网贷黑话”:以后谁再敢在广告里用什么“零门槛”“秒到账”“无成本”忽悠人,直接违规。

而且贷款利息到底多少、逾期后果是什么,必须像烟盒上的“吸烟有害健康”一样,明明白白写在最显眼的地方。那种靠一句“首月免息”骗进门,背后藏着高额手续费的套路,以后统统行不通了。

更让人拍手称快的是,新规还顺便狠狠收拾了那些狗皮膏药一样的流氓弹窗和算法推荐。

短信营销必须允许用户直接退订。弹窗广告也被砍了一刀:必须提供真正的一键关闭。新规说得很清楚,以后那个“X”必须真的是能关闭页面的“X”,绝不能是拿显微镜都找不着的纳米级按钮,更不许点一下关闭反而给你下载个全家桶。

新规之所以对这些营销套路痛下杀手,不仅因为它们烦人,更因为这种无底线诱导,正在催生巨大的社会隐患。

去投诉平台翻一翻你就会发现,整个互联网信贷流程背后,暴力催收的阴影从未散去。当平台为了拉新,用各种UI欺骗和弹窗诱导把借钱门槛降到毫无底线时,招来的往往是没有还款能力的人。那这些逾期欠款怎么收回?

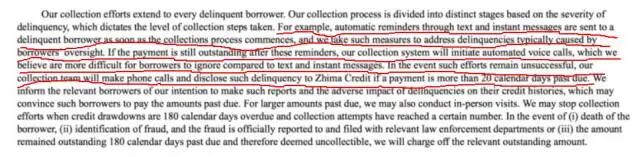

早在2017年,趣店上市时,招股书就明写着:会通过短信、自动语音电话催收,没效果就人工打电话,必要时上门当面收款。

近十年过去,你看一眼投诉就知道,所谓的“暴力催收”从未消失。在这个魔幻的赛博时代,懂互联网的人甚至把“暴力催收”玩成了一种地狱笑话。

根据人民日报此前的调查,被舆论调侃为“超前消费”的Z世代,真正“超前消费型”的只占5.9%,“精打细算型”反而占了55.3%。

这意味着,能在网上给催收公司打分排名、能摸清规则跟平台极限拉扯的,大多是跑得最快的年轻人。而真正被催收逼到绝境的人,其实根本发不出声音。

真正容易被算法精准投喂、被“日息0.03%”哄骗、被支付页面默认勾选悄悄开通信贷的,是看不太懂这一切的老一辈、外卖小哥、刚进城的农民工。

很多能看到这篇稿子的你,被“呗”“月付”“条”折腾得够呛,大多只是吃点小亏、多付几块利息、关过几十个三级页面的开关。可在我们看不见的地方,那些不会切支付方式、压根没想到把“日息0.03%”换算成年化利率的人,甚至是整个家庭,替互联网金融的暴利买了很多年的单。

发表于 2026-5-4 17:57:08

|

查看: 177|

回复: 0

发表于 2026-5-4 17:57:08

|

查看: 177|

回复: 0