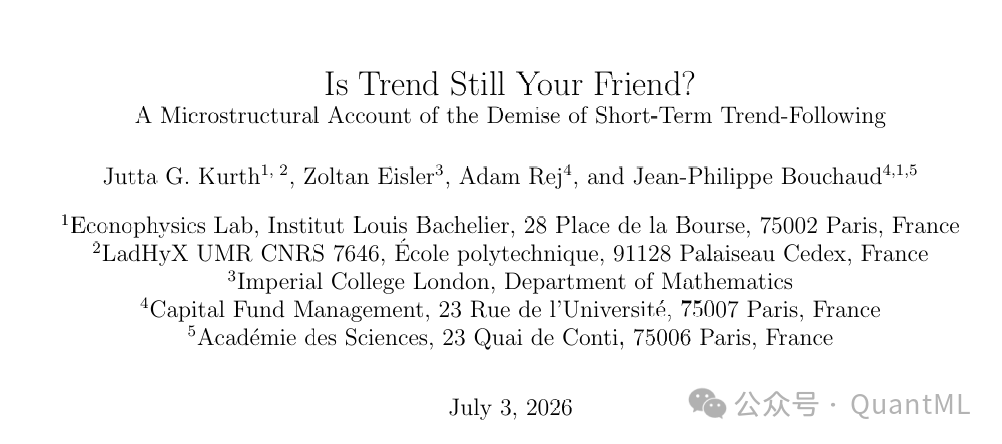

在量化CTA领域,短周期趋势跟踪(持仓通常在数天至数周之间)的失效是一个持续了十余年的行业谜题。自2008/2009年以来,以SG CTA指数为代表的行业基准表现长期陷入停滞。多数从业者常将其归咎于“策略拥挤”或“电子化交易的普及”。然而,来自Capital Fund Management (CFM)、巴黎综合理工等机构的研究员在论文中直接切入限价订单薄(LOB)的微观物理结构,用详尽的实证数据给出了一个极具说服力的微观结构解释。它跳出了传统的宏观或资金面叙事,利用多维度的订单簿指标,深度剖析了高频做市商行为如何定向掐断特定品种的趋势自实现循环。对此研究感兴趣的朋友,可以在云栈社区上找到更多关于策略回测与微结构数据的讨论。

Bouchaud是谁?一个从统计物理跨界到200亿对冲基金的传奇

Bouchaud是巴黎高等师范学院(ENS)的物理博士,博士期间在Hertzian Spectroscopy实验室跟随Claire Lhuillier进行自旋极化量子气体研究。他获得的荣誉包括:1989年IBM青年研究员奖、1995年法国国家科学研究中心银质奖章、2017年年度风险量化奖、同年当选法国科学院院士、2020年入选法兰西公学院贝当古创新教席、2024年《Journal of Portfolio Management》年度量化研究员,以及2025年美国物理学会拉斯·昂萨格奖等。

1990年,他因一篇关于“粒子异常运动”的论文被一位银行家注意到。那位银行家说:“你这篇东西里面的跳跃扩散模型,跟金融市场的价格行为很像。”Bouchaud当时还不知道Black-Scholes模型是什么,但他看完后的评价是:“这个模型假设风险为零,这是错的。而且它创造了反馈循环,是1987年黑色星期一的原因之一。”《金融时报》在2025年9月的一篇午餐访谈里,Bouchaud对Black-Scholes模型的评价是“有用,但同时也在误导你”。

1991年,他与Jean-Pierre Aguilar共同创立了CFM(Capital Fund Management)。公司从管理期货起步,被描述为“一个带有几名交易员的物理系”。在规模上,CFM官网2026年5月报告的管理规模约为290亿美元;旗舰基金Stratus的规模约113亿美元,已对新增资金关闭。

Bouchaud发表了超过300篇学术论文,横跨物理和金融。他在2026年4月的Bloomberg播客中说过一句话,令我印象深刻:“量化投资的美妙之处在于你不需要明星交易员,这是集体努力。当有人消失、辞职或去世时,这不是悲剧。”

真实量化痛点与传统假说的破产

这篇论文瞄准的核心病灶是:2008年以来短周期趋势信号的失效及其容量边界问题。

为了探究失效根源,作者构建了一个覆盖1995至2025年、包含约100个流动性极佳期货合约的数据库。这些合约横跨商品(CMD)、股指(IDX)、外汇(FXR)及国债收益率(YLD)四大板块。研究团队评估了四个候选假说——容量限制、电子化、订单流相互作用以及微观结构机制。在排除前三个传统假说时,研究展现了极强的实证功底:

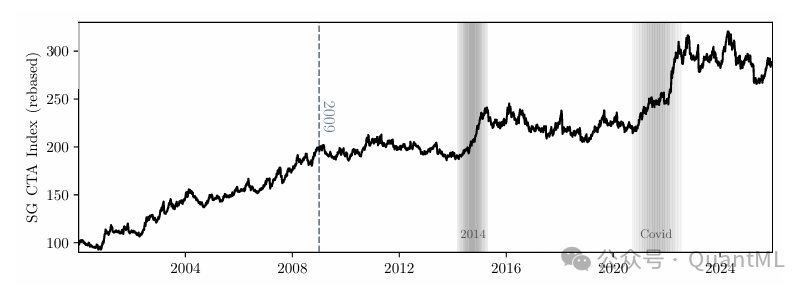

假说一:容量限制(Capacity Constraints / 拥挤)。 若因资金规模过大导致市场冲击吃掉了收益,那么在2012年后CTA管理规模(AUM)见顶回落、而市场整体流动性却显著提升的背景下,趋势跟踪理应出现回暖。但现实中,策略表现没有丝毫修复迹象。

不仅如此,通过平方根冲击模型估算,主动调仓造成的夏普比率损耗仅为0.1左右,远不足以解释策略夏普从0.7暴跌至近乎零的现实。最关键的证据在于,即使在“零延迟”(zero-lag,即当日收盘信号当日收盘执行,以此完全消除一天的市场冲击影响)的理想模拟中,2008年后的短周期趋势PnL依然是一条水平线。这说明是信号本身消亡了,而非交易成本吞噬了利润。

假说二:电子化交易(Electronification)。 各板块的电子化进程是渐进的(股指在2000年前后完成,外汇紧随其后),但策略失效在2008年左右呈现出全市场性的陡峭断崖。两者在时间线上无法吻合。

假说三:订单流相互作用的结构性转变(CTA交易与总订单流的博弈)。 虽然在资产类别层面,商品或外汇的订单簿不平衡度(Book Imbalance)与CTA调仓之间出现了相关性逆转,但这无法解释为何商品的短周期趋势收益依然坚挺,而股指和外汇却彻底溃败。

核心设计:波动率归一化Tick Size与趋势自实现循环

在排除了上述干扰项后,研究团队将目光锁定在第四个假说:微观结构机制。其核心工具是一个被称为波动率归一化Tick Size的特征变量,其公式为: $\tau_{i, t} = \frac{\text{TickSize}_{i}}{\sigma_{i, t} \sqrt{D}}$。 其中,$\text{TickSize}_{i}$ 是合约 $i$ 的最小变动价位,$\sigma_{i, t}$ 是日波动率估计值,而 $D$ 为当月交易天数。

研究员每月对所有期货品种按该指标进行升序排列,并动态地将其均分为两个核心层级:

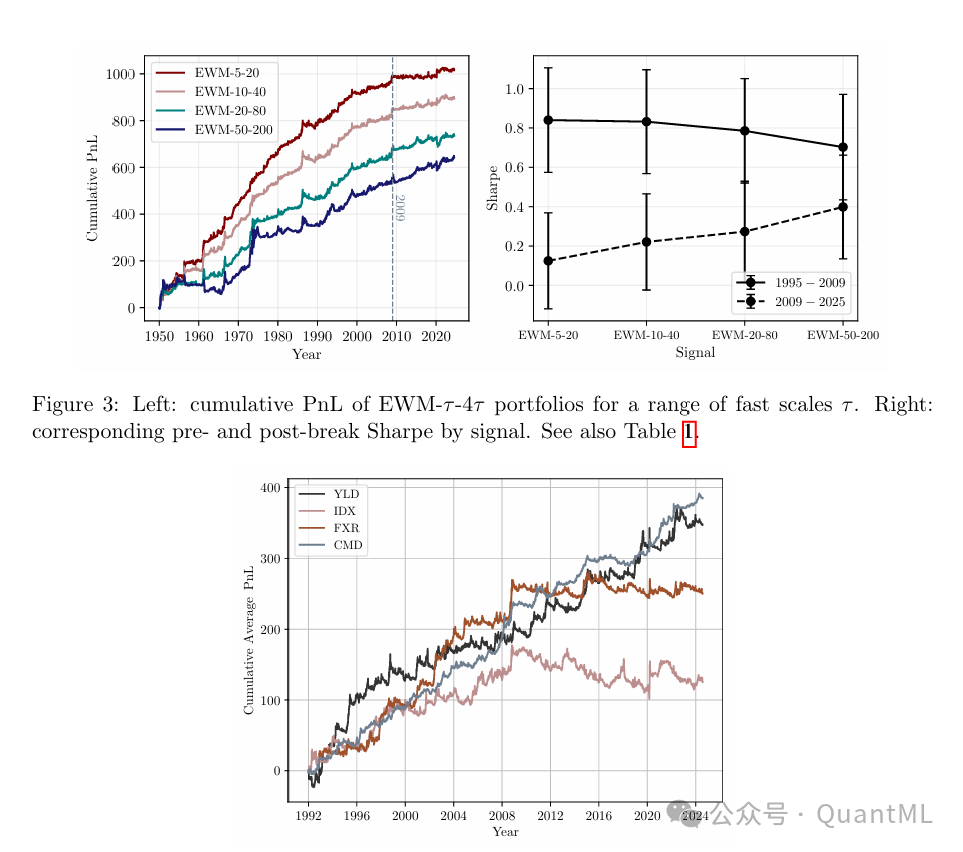

- 小Tick合约(Small Tick, ST):波动率归一化Tick Size处于倒数50%的合约(典型如股指期货、外汇期货等)。

- 大Tick合约(Large Tick, LT):处于前50%的合约(典型如部分商品、国债期货等)。

这一划分揭示了惊人的分化:2008年之后,小Tick合约的短周期趋势收益彻底归零甚至为负;而大Tick合约的趋势跟踪收益却几乎未受影响,依然以历史速率稳定累积。

下面的流程图解释了趋势自实现循环在不同合约上的运作机制:

┌───────────────────────────────────────────────┐

│ 趋势自实现循环 (Positive Feedback) │

└───────────────────────┬───────────────────────┘

│

▼

信号触发方向性交易 (CTA Buy/Sell)

│

▼

产生contemporaneous market impact

│

▼

推动价格继续向信号方向移动

│

┌───────────────────────┴───────────────────────┐

│ 高频做市商 (HFT) 的非对称干预 │

└───────────────────────┬───────────────────────┘

│

┌────────────────────┴────────────────────┐

▼ ▼

【小Tick/稀疏订单簿 (ST)】 【大Tick/密集订单簿 (LT)】

HFT面临高逆向选择风险,迅速撤单 排队收益丰厚,即便撤单后仍有深度

剩余深度极其薄弱,趋势者建仓困难 挂单深度充足,趋势交易顺利执行

趋势者被迫减仓或退出,自实现循环断裂 自实现循环运转良好,趋势信号持续生效

为什么Tick Size会决定趋势策略的生死?这触及了论文最核心的模型框架:趋势自实现循环(Self-fulfilling Feedback Loop)。

趋势策略的盈利,本质上依赖一个正反馈过程:趋势信号触发方向性交易,这些交易产生市场冲击,推动价格继续前行,进而触发后续趋势交易者跟进。这个循环得以运转的前提是,趋势交易者能够以合理的成本在限价订单簿(LOB)中执行主动买卖订单。

然而,2008年金融危机后,市场做市主体发生了根本性转变——由高频交易(HFT)主导的做市商取代了传统高资金容量的银行和自营做市商。HFT极短持仓的特征使其极度排斥CTA这种具有高预测性、持续单向的知情流。在不同的订单簿几何结构下,HFT的流动性撤离行为带来了非对称的微观后果:

- 小Tick订单簿(稀疏型,Sparse LOB):由于报价档位极其细密,做市商必须提供更优的报价才能获得排队优先权,这导致每档挂单深度非常浅。当检测到强方向性资金流入时,HFT会迅速撤单,使本就稀疏的订单簿内残余深度几乎归零。趋势跟随者不得不向深档位“横扫订单簿”(walk the book),承担高昂的即时执行成本,最终被迫减少交易。随着主动买入力度的消退,趋势自实现的正反馈环在输入端被切断,小Tick合约的趋势信号本身也随之消亡。

- 大Tick订单簿(密集型,Dense LOB):由于Tick跨度相对于波动率极宽,排在最佳档位(Best Bid/Ask)可以获取可观的队列收益(queueing rent),因此在深档位堆积了大量低成本的挂单。即便HFT在感知到方向性流动后撤单,订单簿中残存的深度依然足够深,能够让趋势跟随者在不造成灾难性冲击的情况下完成建仓。正反馈循环得以维持,趋势信号继续生效。

微观实证与两个精妙的分解

为了验证上述机制,作者利用高频订单流数据进行了两项极具启发性的“合约内分解”:

1. 波动率区间分解(Decomposition by Volatility Regime)

该分解根据每只合约过去一年的滚动中位数,将交易日分为高波动率和低波动率区间。

根据机制预测:在低波动率 $\sigma$ 下,比值 $\tau$ 会自然变大。这意味着在低波动期,即使原本属于“小Tick”的合约,其微观行为也会向大Tick合约靠拢。实证结果完全证实了这一点:即使在总体策略失效的2008年后,小Tick合约在低波动率交易日里,其短周期趋势依然能稳定贡献PnL。

这一发现不仅符合经典的LeBaron效应,更以极高精度证明了:核心自变量并非绝对的Tick Size,其决定性变量是动态波幅归一化后的Tick相对空间。

2. 收益率幅度分解(Decomposition by Return Magnitude)

该分解根据每日绝对收益率是否超过其一倍标准差,将交易日划分为“大收益日”和“小收益日”。

机制预测:HFT的流动性撤退行为主要被大额方向性资金流触发。在温和波动的日子里,逆向选择风险较低,做市商不会激进撤单。

论文中的分解图表给出了极为震撼的对比:小收益日的趋势跟踪PnL,从1995到2025年几乎是一条极其稳定的直线,在2008年处没有任何弯折。所有的收益断崖、崩塌与失效,全额由大收益日(Large-return days)贡献。 这再次完美匹配了微观订单簿层面的HFT规避假说。

别寄希望于挂单执行:被动交易的陷阱

许多量化研究员可能会直觉地认为:既然主动吃单(Market Order)会因为订单簿变薄而承担巨大滑点,那我们改用挂单(Limit Order)被动执行是否可行呢?

研究明确给出了否定答案:

- 错失机会成本(Missed-Opportunity Cost):趋势信号天然具有方向预测性,当价格单向逼空时,挂在下方的买单根本无法成交,只能眼睁睁看着价格飞走;当价格反向跌穿时,挂单买入则会被全部被动执行。这种逆向选择导致被动限价单并未降低整体交易成本,反而将显性滑点转化为了隐性的漏单损失。

- 自实现机制的中断:被动交易无法贡献市场冲击。趋势自实现循环必须依赖主动吃单(Aggressive Volume)对价格产生的即时冲击(Contemporaneous Impact)。如果全数采用限价单等待成交,则意味着退出了对价格的边际定价,亲手掐灭了让趋势信号自我强化的正反馈引擎。

结语

本文提出的解释逻辑,将趋势的存在视为一个“信号 → 交易 → 冲击 → 强化信号”的自实现正反馈循环。趋势跟随者并不是在被动地收割某种既有的统计异常,其方向性主动流通过市场冲击,在物理上维持并巩固了价格走势。该循环在2010年之前能在全市场运转,前提是主动吃单能以合理成本成交,且流量推动价格的冲击链条未受破坏。

这一平衡随着2008年后高频交易(HFT)主导做市商而宣告终结。HFT基于扁平库存与极高周转的业务模式,天然规避吸收CTA所带来的强预测性、单向且持续的知情流。这种流动性定向撤退在不同的订单簿几何特征下表现出极强的非对称性:

- 在密集的宽Tick(Large-tick)订单簿上:由于最佳报价处的排队收益丰厚,即便做市商撤单,各档位残存的深度依然足够支持主动交易不至产生灾难性滑点,自实现循环得以维持。

- 在稀疏的细Tick(Small-tick)订单簿上:做市商为了优先排队,挂单深度被压缩得极其薄弱。一旦检测到强方向性流量,做市商迅速撤离,导致残余深度归零。趋势交易者被迫“横扫订单簿”,承担过高的即时执行成本,最终选择减持或退出这些品种。随着主动流的撤退,正反馈循环在输入端被亲手切断,小Tick合约上的趋势信号本身随之消亡。零延迟(zero-lag)回测中趋势表现同样坍塌这一事实,正是该反馈环在物理上被切断的明证。

这一转变属于结构性的微观重塑。在缺乏监管干预、新的高资金容量中介介入或交易所微观做市规则系统性改革前,很难出现自发逆转。切换到被动限价单执行无法提供救赎:被动执行一方面会面临严重的机会成本(价格向上飙升时买单无法成交,价格反跌时被动全额成交),另一方面会导致交易不再贡献主动的市场冲击,从而主动掐灭了信号赖以生存的自实现循环。此外,对于多因子和CTA组合管理,容量测算和风险配置应该建立在Tick-size-tier分类上,而非单纯的资产类别层面。

对于量化研究者而言,深入理解订单簿的微观结构,或许是寻找下一个Alpha的关键。在云栈社区的智能&数据&云板块,我们也不时探讨如何利用数据和算力去解构这类复杂的市场现象。

发表于 5 小时前

|

查看: 3|

回复: 0

发表于 5 小时前

|

查看: 3|

回复: 0