在多维不确定性的分析中,人们往往试图寻找一种方式,使随机变量的关系能够被严谨地描述。在经典概率框架内,单一随机变量的概率表现并不能充分揭示多变量体系的全貌。随着统计学、机器学习、计量模型和实验科学的深入发展,研究者愈发关注多个变量之间的相互影响机制,而不仅仅是个体层面的概率特征。在这种背景下,联合分布与边缘分布成为理解多变量结构的关键概念。

当我们探讨复杂系统时,无论是高维数据集中的变量互动、量化模型中的收益结构,还是实验测量中的多维数据点,都不可避免地涉及多个随机变量的同时表现。此时,若仅观察单个变量的概率分布,所得信息是有限的;而若能描述多个变量的联合行为,则能够触及更深层的规律。从某种意义上说,联合分布为多维结构提供了整体框架,而边缘分布则描述了局部特征,并由此构成多变量概率分析的两个核心维度。

在深入讨论之前,有必要强调,联合分布与边缘分布之间的关系并非简单的“部分”与“整体”对照,而是构成理解多维不确定结构的一个逻辑体系。联合分布提供总体概率结构,而边缘分布通过求和或积分从高维结构中抽取低维信息。二者之间的相互联系构成了许多重要理论结果的基础,包括条件概率、相关结构、独立性判定、高维建模策略,以及现代生成模型中的分解方案。

1 联合分布的概念与数学表述

联合分布不仅描述多个随机变量在某一概率空间上的联合行为,更揭示变量之间的依赖结构、相关关系乃至更一般的耦合形式。在多维概率模型中,没有联合分布就无法研究条件概率、独立性、相关性、协方差矩阵、Copula 结构、更一般的高维统计推断。因此,深入理解联合分布的定义、数学形式、性质与物理含义,是进入高维概率论与统计推断的必备前提。

1.1 联合分布的定义

(1)离散型随机变量的联合分布

设两个随机变量 X 与 Y 定义在同一个概率空间上,且分别取值于可数集合 S_X、S_Y。它们的联合分布函数(或联合概率质量函数)定义为:

p_{X,Y}(x, y) = P(X = x, Y = y)

这个函数为我们提供了这样一个问题的答案:

“X 和 Y 在同一次随机试验中分别取到某具体值 x 与 y 的概率是多少?”

例如,当 X 表示一个骰子的点数,Y 表示另一个骰子的点数时,联合分布给出了两次掷骰子后的点数组合的完整概率结构。

(2)连续型随机变量的联合分布密度

若 X 和 Y 为连续随机变量,我们通常不再直接讨论“取某精确值”的概率(因为在连续情形下该概率为零),而是讨论它们的联合概率密度函数(PDF):

f_{X,Y}(x, y)

其含义是:

在小面积元素 dx dy 上,事件“X 落在 x 附近、Y 落在 y 附近”的概率近似为 f_{X,Y}(x, y) dx dy。

这体现了密度的本质:密度本身不是概率,但密度在小区域上的积分可以给出概率。

(3)联合分布函数(Joint CDF)

除了使用 PMF 或 PDF,联合分布还可由联合累积分布函数(CDF)来表达,其定义为:

F_{X,Y}(x, y) = P(X <= x, Y <= y)

CDF 不要求随机变量必须连续,可以覆盖离散、连续或混合型随机变量,是更一般的描述方式。

其性质包括:

F_{X,Y}(x, y) >= 0- 随

x、y 单调不减

- 边界极限:

lim_{x->-∞} F_{X,Y}(x, y) = 0, lim_{x->+∞, y->+∞} F_{X,Y}(x, y) = 1

(4)多维扩展:n维联合分布

联合分布可自然扩展至 n 维随机向量 (X1, X2, ..., Xn):

其联合 CDF 为:

F_{X}(x1, x2, ..., xn) = P(X1 <= x1, X2 <= x2, ..., Xn <= xn)

若有联合密度(并非总是有),则定义联合 PDF:

f_{X}(x1, x2, ..., xn)

这类 n 维联合密度不仅用于理论研究,也用于现代机器学习模型(如变分自编码器、分布模型)中构建高维数据分布,是人工智能领域的重要基础。

1.2 联合分布的性质

联合分布具有一系列基本且关键的数学性质,使其能够成为高维概率分析的核心工具。

(1)非负性

对于密度函数:f_{X,Y}(x, y) >= 0

对于离散分布:p_{X,Y}(x, y) >= 0

这是概率论的基本要求:概率不能为负,密度也必须保持非负,否则无法解释为积累概率的速率。

(2)归一化(Normalization)

联合分布必须满足“总概率为 1”,因此:

- 离散型:

∑_{x∈S_X} ∑_{y∈S_Y} p_{X,Y}(x, y) = 1

- 连续型:

∫_{-∞}^{∞} ∫_{-∞}^{∞} f_{X,Y}(x, y) dx dy = 1

在多维情况下,这对应 n 重积分:

∫ ... ∫ f_{X}(x1, ..., xn) dx1 ... dxn = 1

归一化保证了联合分布是规范的概率模型。

(3)导出边缘分布

联合分布是更高维的结构,它可以“投影”到任一维度得到边缘分布。

连续型:f_X(x) = ∫_{-∞}^{∞} f_{X,Y}(x, y) dy

离散型:p_X(x) = ∑_{y∈S_Y} p_{X,Y}(x, y)

这里的“积分”或“求和”本质上是将另一个变量“消去”。因此边缘分布包含较少信息,是联合分布的一种降维。

(4)由联合分布导出条件分布

联合分布是条件分布的基础。例如:

f_{Y|X}(y|x) = f_{X,Y}(x, y) / f_X(x),若 f_X(x) > 0。

若 f_X(x)=0,则条件分布在该点无意义。条件分布不仅用于贝叶斯推断,还用于马尔可夫过程、信息论、方差分解等关键领域。

(5)变量独立性的判定依据

若两个变量独立,则联合分布可被分解为边缘分布的乘积:

f_{X,Y}(x, y) = f_X(x) f_Y(y)(连续型)

p_{X,Y}(x, y) = p_X(x) p_Y(y)(离散型)

这提供了判断独立性的充分必要条件。

1.3 联合分布的实际意义

联合分布不仅是数学概念,更是建模现实问题的关键工具。

(1)描述变量之间的依赖关系

现实世界中绝大多数随机变量都不是独立的,例如:

- 金融中股价、利率、波动率之间高度耦合;

- 物理测量中温度、压力、粒子能量往往相互依赖;

- 机器学习中多个特征同时影响预测结果。

联合分布描述的就是这种“多变量共变模式”。

(2)构建条件概率、协方差与相关性

协方差可以由联合密度得出:

Cov(X, Y) = ∫∫ (x - μ_X)(y - μ_Y) f_{X,Y}(x, y) dx dy

又如相关系数:

ρ_{XY} = Cov(X, Y) / (σ_X σ_Y)

这些量在统计学、物理学、机器学习中都是理解系统结构的关键指标。

(3)用于复杂概率模型的基础

若没有联合分布,就无法进行:

- 贝叶斯网络(Bayesian Networks)

- 马尔可夫随机场(MRF)

- 隐马尔可夫模型(HMM)

- 高斯混合模型(GMM)

- Copula模型(金融风险建模核心工具)

- 深度生成模型(VAE、Flow-based models)

联合分布提供了所有这些模型的共同底层结构。

(4)在真实系统中的意义

例如,金融中两个资产收益 X 与 Y 的联合分布可以衡量:

- 两资产是否呈尾部相关性?

- 投资组合风险是否被低估?

物理中多个测量量的联合分布可以揭示:

- 是否有隐含变量?

- 测量量之间的耦合关系是否强烈?

- 系统是否需要高维模型而非单变量模型?

因此,联合分布是分析复杂系统的最完整描述工具。

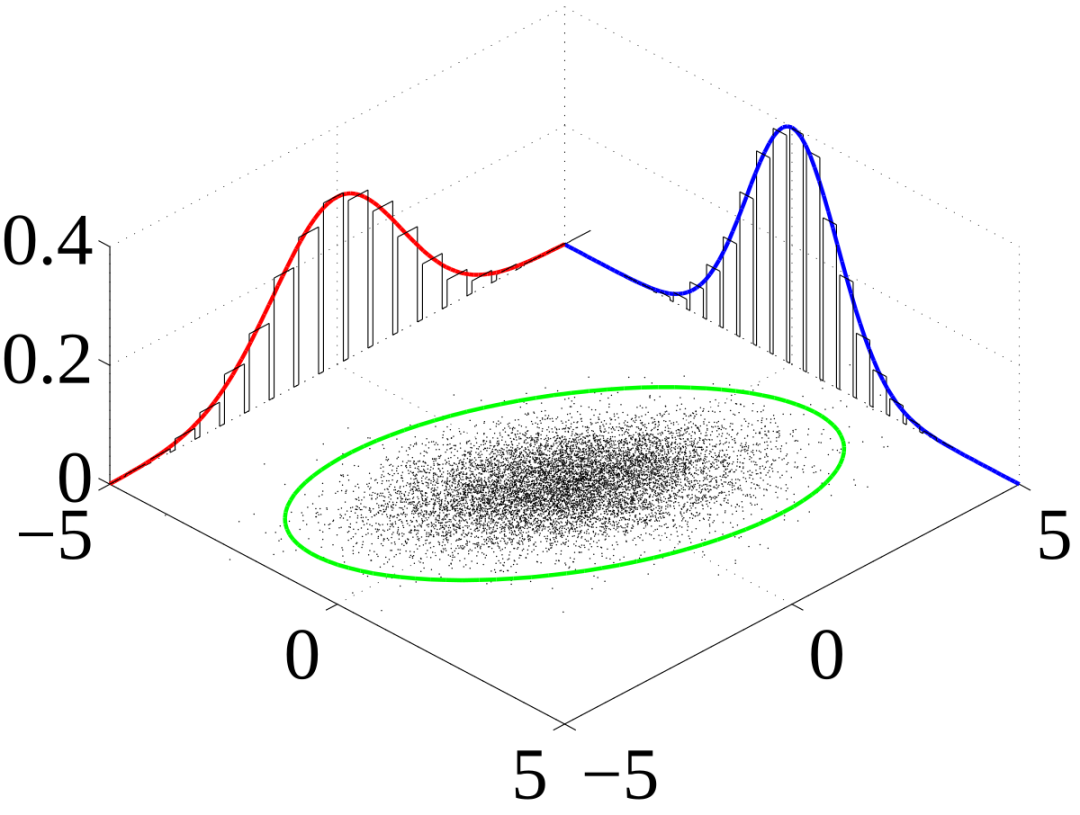

2 边缘分布的概念与数学表述

边缘分布是从联合分布中“投影”出的单变量概率结构。它描述单个随机变量自身的概率行为,不关心其他变量具体取什么值。边缘分布在统计学中用来研究单变量属性,是方差、期望、分布形状、分位数、峰度、偏度等常见统计量的基础。

2.1 边缘分布的定义

若 X 和 Y 拥有联合分布,则 X 的边缘分布定义为:

f_X(x) = ∫_{-∞}^{∞} f_{X,Y}(x, y) dy(连续)

p_X(x) = ∑_{y} p_{X,Y}(x, y)(离散)

(1)离散型边缘分布

这是在所有可能的 y 上求和,意味着我们“不关心 Y,只关心 X”。

例如,若 X、Y 表示两个设备的状态(故障/正常),则 p_X(故障) 表示设备 X 的故障概率,而不管另一台设备发生了什么。

(2)连续型边缘分布

这从几何上可直观解释为:

若 f_{X,Y}(x, y) 是 x-y 二维平面上的“概率密度地形图”, f_X(x) 则是将该地形对 y 方向进行“压缩”后的投影。

因此边缘分布反映的是变量自身的总体概率权重。

(3)高维情况的边缘分布

例如随机向量 (X1, X2, X3) 中 X1 的边缘分布:

f_{X1}(x1) = ∫_{-∞}^{∞} ∫_{-∞}^{∞} f_{X1,X2,X3}(x1, x2, x3) dx2 dx3

这个定义被广泛应用于生成模型、深度概率模型、贝叶斯推断。

2.2 边缘分布的性质

(1)非负性

f_X(x) >= 0,p_X(x) >= 0。

这是概率密度的基本特性。

(2)归一化

离散型:∑_{x} p_X(x) = 1

连续型:∫_{-∞}^{∞} f_X(x) dx = 1

边缘分布既然描述“单变量的全部概率”,当然必须归一化为 1。

(3)由联合分布导出(而反之不成立)

边缘分布总能由联合分布导出,但反之不成立。也就是说:

两个随机变量可能具有完全相同的边缘分布,但联合分布完全不同。

例如:

- 两变量独立时:

f_{X,Y}(x, y) = f_X(x) f_Y(y)

- 两变量完美正相关时:即使

f_X 和 f_Y 是同样的分布,它们的联合分布是集中在 y=x 直线上。

因此边缘分布无法重建依赖信息。

2.3 边缘分布的应用

虽然边缘分布信息量少于联合分布,但它在很多实际应用中必不可少。

(1)用于描述单变量的统计特性

边缘分布用于计算:

- 均值

E[X]

- 方差

Var(X)

- 分位数

- 偏度、峰度

- 是否符合正态分布(例如构建 Q-Q 图时)

这些是最基础的统计量,广泛用于数据分析、统计推断、机器学习特征工程。

(2)用于机器学习模型中的特征建模

例如朴素贝叶斯分类器:

- 假设特征条件独立

- 则需要使用各特征的边缘分布或条件分布

在概率图模型中,经常需要对边缘分布进行推断(Marginal Inference),例如:

这些都是现代 AI 模型中的核心任务,深入的人工智能模型研究离不开对边缘概率的精确计算。

(3)用于风险管理与统计模拟

金融中常需要:

- 单一资产的收益分布

- 单一风险因子的波动结构

- 分位数(如 Value-at-Risk)

这些均由边缘分布给出。

(4)用于高维模型的降维与特征选择

在探索性数据分析(EDA)中,人们通常首先观察每个变量的边缘分布来判断变量是否:

- 偏态或对数正态

- 有重尾

- 是否需要对变量进行变换(如 Box-Cox、对数变换)

- 是否包含离群值

边缘分布是最直观的特征检查工具。

3 联合分布与边缘分布的本质差异

3.1 信息量与依赖关系

联合分布提供多变量的完整信息,包括变量间的依赖关系;而边缘分布只描述单变量的概率特性,失去了变量之间的依赖信息。

- 联合分布:包含

X 和 Y 的联合行为信息

- 边缘分布:仅包含

X 的整体概率信息

从信息理论的角度看,边缘分布是联合分布的降维表示,其信息量小于或等于联合分布。

3.2 条件概率与联合分布的关系

联合分布与条件分布密切相关:

f_{X,Y}(x, y) = f_{X|Y}(x|y) f_Y(y) = f_{Y|X}(y|x) f_X(x)

其中 f_X(x) 和 f_Y(y) 是边缘分布。联合分布可以分解为边缘分布与条件分布的乘积,但边缘分布无法单独重建联合分布的完整信息,除非假设变量独立。

3.3 变量独立性的判定

边缘分布在判断变量独立性中发挥重要作用:若 X 与 Y 独立,则

f_{X,Y}(x, y) = f_X(x) f_Y(y)

这一性质直接体现了联合分布与边缘分布之间的关系。联合分布能够揭示变量间的依赖模式,而边缘分布仅提供单变量概率,不足以判断变量间是否独立。

4 联合分布与边缘分布的计算方法

4.1 离散型变量的计算示例

假设有两个离散随机变量 X 和 Y,取值集合分别为 {0, 1},联合概率分布如下表:

| X\Y |

0 |

1 |

| 0 |

0.1 |

0.4 |

| 1 |

0.2 |

0.3 |

边缘分布为:

X 的边缘分布:p_X(0)=0.1+0.4=0.5, p_X(1)=0.2+0.3=0.5Y 的边缘分布:p_Y(0)=0.1+0.2=0.3, p_Y(1)=0.4+0.3=0.7

条件分布示例:

p_{X|Y}(0|0) = p_{X,Y}(0,0) / p_Y(0) = 0.1 / 0.3 ≈ 0.333

4.2 连续型变量的计算示例

设联合概率密度函数为

f_{X,Y}(x, y) = x + y, 0<=x<=1, 0<=y<=1

其他区域为 0。

边缘密度函数为:

f_X(x) = ∫_{0}^{1} (x+y) dy = x + 1/2, 0<=x<=1

f_Y(y) = ∫_{0}^{1} (x+y) dx = y + 1/2, 0<=y<=1

条件密度函数为:

f_{X|Y}(x|y) = f_{X,Y}(x, y) / f_Y(y) = (x+y) / (y + 1/2), 0<=x<=1

通过这些示例可以清晰看到联合分布如何提供全面信息,边缘分布则为单变量概率提供简化表示。

5 联合分布与边缘分布在应用中的价值

5.1 数据分析与特征选择

在大数据分析中,联合分布用于识别变量间的复杂依赖模式,边缘分布则帮助快速了解单变量统计特性。通过联合分布与边缘分布的联合使用,可以在高维数据中高效进行特征选择、变量降维和关系分析。

5.2 风险管理与金融建模

联合分布在金融风险管理中用于模拟多资产组合的联合风险,而边缘分布则用于单资产的风险度量。通过联合分布计算条件风险指标,如条件尾部风险(Conditional Value-at-Risk, CVaR),能够获得更精确的风险评估。

5.3 物理系统与实验设计

在实验物理中,联合分布描述多个测量量在同一次实验中可能的值组合,边缘分布则帮助分析单个测量量的分布特性。联合分布在系统建模中是不可或缺的基础工具,边缘分布则便于数据可视化和初步统计分析。

5.4 机器学习与统计建模

在机器学习中,联合分布与边缘分布用于特征建模、概率图模型构建和生成模型设计。联合分布提供全局依赖信息,边缘分布可用于独立假设模型或特征单独评估。对于贝叶斯网络和马尔科夫随机场,联合分布是核心,而边缘分布则用于局部推断和边际概率计算。理解这些概念是进行有效数据分析和模型构建的前提。

6 总结

联合分布与边缘分布是概率论中多变量分析的核心概念。联合分布提供全面的多变量概率信息,揭示变量间依赖关系,并可导出条件分布和边缘分布。边缘分布通过积分或求和从联合分布获得单变量的概率分布,反映单变量整体特性,但失去变量间依赖信息。理解两者的区别和联系,对于数据分析、统计建模、风险评估、机器学习和实验设计都具有深远意义。联合分布是多变量分析的全景视图,而边缘分布是关注单变量行为的简化表达。两者结合使用,能够在复杂随机系统中提供精确的概率描述与分析手段。

发表于 2025-12-14 23:43:40

|

查看: 252|

回复: 0

发表于 2025-12-14 23:43:40

|

查看: 252|

回复: 0