非洲支付盘子已经很大了

一个市场值不值得投入,潜力如何,数据是最直观的证明。2024年,整个非洲数字支付的交易额已达到1955亿美元。但这远非终点,预计到2028年,这个数字将飙升至3148亿美元,年复合增长率高达12.65%。

来源:FIS《2022全球支付报告》

这股增长浪潮的核心驱动力,正是移动货币和电子钱包等数字支付方式,它们在撒哈拉以南非洲地区的普及尤为迅速。

大市场?不,是一百个小市场的集合

谈论“非洲支付市场”本身可能是一个宽泛的伪命题,就像谈论“欧洲支付市场”或“东南亚支付市场”一样。它实际上是由54个国家、超过13亿人口构成的,高度割裂但又充满跃迁机会的巨大潜力空间。

来源:36Kr.刘一鸣.MFS Africa连接1.7亿非洲移动支付钱包

区域差异极为显著:

- 东非:以肯尼亚为代表,其移动货币交易额占GDP比重已超50%,位居全球第一。

- 西非:尼日利亚在2023年电子支付交易量激增298%,但现金交易仍占主导。

- 南非:银行卡网络成熟,但因巨大的贫富差距,普惠金融需求旺盛。

这背后是不同的发展路径:东非的M-Pesa建立了通信霸权,西非的拉各斯是金融科技初创公司的融资热土,北非则深受中东支付模式影响。理解非洲支付,必须从理解这种割裂开始。

来源:肯尼亚通信管理局

聪明的玩家不会幻想“统一非洲”,而是选择自己的主战场,做深做透。

牌照?在非洲,你得先搞清楚跟谁申请

非洲的监管复杂程度堪称“地狱模式”,但这也正是构建壁垒和获取超额收益的来源。关键在于厘清不同经济共同体的监管框架。

东非共同体(EAC) 监管相对协调,例如肯尼亚的支付牌照在坦桑尼亚、乌干达等国具备一定的互通性。

来源:Veer.Main sail

西非经济货币联盟(UEMOA) 八国共用西非法郎,区域央行BCEAO发放统一的支付牌照,这是巨大的区域化优势。

南部非洲发展共同体(SADC) 各国为政,南非的牌照或许在纳米比亚有用,但到了赞比亚就需要从头申请。

尼日利亚 自身就是一个庞大的市场,其央行CBN拥有绝对权威,颁发的牌照含金量最高,获取难度也最大。

因此,最成功的玩家往往是那些能够搞定区域监管,拿到“小超级牌照”的公司。例如,在塞内加尔达喀尔拿到BCEAO的牌照,就能在科特迪瓦等八个法语区国家运营,其规模效应非常可观。对于处理高并发交易和设计跨区域系统架构的团队而言,理解这些监管差异是构建稳定服务的第一步。

三国杀?不,这里是战国七雄

非洲支付市场没有绝对的垄断者,只有在不同区域占据优势的“诸侯”,主要分为三大阵营:

1. 电信运营商巨头

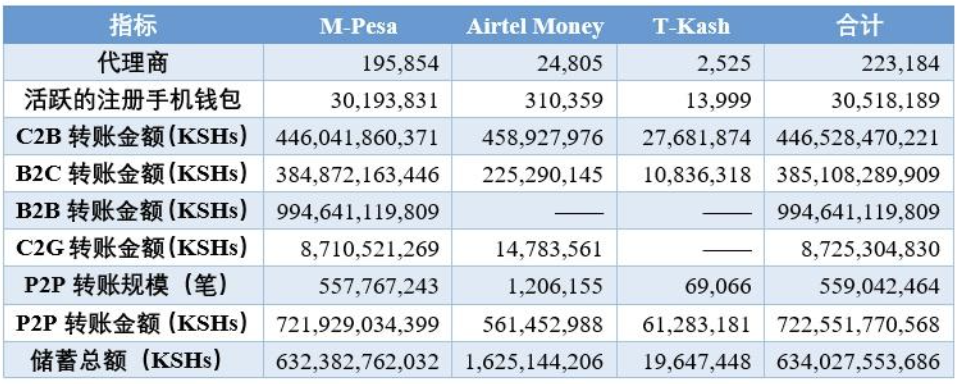

其中,Safaricom旗下的M-Pesa是“东非之王”,从肯尼亚起步,已渗透至坦桑尼亚、乌干达等国。如今它已超越支付工具,成为集水电缴费、工资发放、小额信贷于一体的社会基础设施。

MTN Mobile Money 则凭借最庞大的电信网络,拥有非洲最多的用户数,在西非和南非市场占据重要份额。

来源:知乎.Payssion-Sandra

Airtel Money 在乌干达、赞比亚等国也拥有领先的市场份额。

2. 银行系

标准银行、第一兰德银行 在南非及周边国家根基深厚,主要服务高端客户和企业,凭借专业的金融服务立足。各本土银行通常与政府关系紧密,承担社保发放等业务,但创新步伐相对缓慢。

3. 金融科技新贵

这个阵营在非洲异军突起。

- Flutterwave:出身尼日利亚,估值超30亿美元,主打跨境支付解决方案,连接非洲与全球市场。

- Paystack:被Stripe以2亿美元收购,印证了国际资本对非洲支付赛道的认可。

- OPay、PalmPay:背后有中国资本支持,采用激进的市场策略,在尼日利亚等地迅速崛起。

4. 中国玩家

中国力量也在布局。

- 传音:旗下Tecno、Infinix、Itel手机占据非洲过半市场份额,其预装的PalmPay及数据流量优惠,形成了硬件+支付的降维打击组合拳。

- 蚂蚁、微信:虽未大规模直接介入,但通过技术合作、投资本地公司等方式悄然布局。

这场混战中,新入局者的机会存在于:电信巨头服务不了的高频复杂场景(如跨境电商)、银行看不上眼的海量小微用户,以及巨头之间因互不连通而形成的“支付孤岛”。

赚钱?六条野路子,在裂缝中寻找黄金

在非洲,照搬中国或印度的模式很可能行不通。成功者往往找到了独特的盈利路径:

1. 跨境汇款全覆盖

非洲是全球接收汇款成本最高的地区之一,平均手续费高达9%。仅尼日利亚每年就接收超190亿美元汇款。提供合法、低成本的跨境汇款通道,尤其是连接欧洲、中东与非洲,是一门利润丰厚的生意。Flutterwave的成功正源于此。

2. 代理网络形成壁垒

非洲银行网点稀少,线下代理点是触达用户的关键。谁掌握了最庞大、最高效的代理网络,谁就掌握了渠道。M-Pesa在肯尼亚拥有超过20万个代理点,这不仅是渠道,更是强大的线下信任和品牌壁垒。

来源:王小龙闯世界

来源:阿琛谈财经

3. 话费充值及其延伸

非洲用户最熟悉的数字交易就是充话费。因此,成功的支付工具都从话费充值切入,逐步扩展到水电煤缴费、公交出行、学费缴纳等场景。这是一个天然的流量入口和用户习惯培养器。

4. 政务与社保支付的B2G生意

多国政府正推动采用数字化支付发放养老金、农业补贴等。这是一块巨大且稳定的市场(本质是G端),虽然需要极强的政府关系才能切入,但一旦成功,护城河极深。

5. 中国跨境电商的本地化支付

随着速卖通、Temu、SHEIN在非洲加速扩张,中国卖家急需本地化、稳定的支付解决方案。

为这些卖家提供从收款、结汇到资金回笼的全链条服务,其利润率远高于单纯的C端支付业务。

6. 加密货币的灰色通道

在汇率波动剧烈、外汇管制严格的国家(如尼日利亚、津巴布韦),加密货币已成为事实上的价值存储和跨境转移工具。

尽管监管风险巨大,但需求极其旺盛,这为一些支付公司提供了技术套利的空间。这与传统金融科技领域关注的数据库、缓存等中间件技术栈形成了有趣的对比。

怎么干?简单说几句

对于希望进入非洲市场的探索者,以下是一些实用建议:

1. 谈技术,不能只谈高并发,更要谈高适应

- 离线支付:网络不稳定是常态,支持离线验证、事后同步的技术是刚需。

- 轻量化:受低端智能机和昂贵流量限制,App需在1MB内实现核心功能。

- 多币种引擎:跨境贸易频繁,必须支持美元、欧元、西非法郎、兰特等多币种结算,并拥有能应对剧烈波动的实时汇率引擎。

2. 选对战场,而非选对模式

不要问哪个模式最好,要问哪个国家最适合你。想做高端金融去南非,想复制移动货币奇迹去东非,想搏取最大市场去尼日利亚,想稳扎稳打去西非经济货币联盟国家。

3. 拥抱合作,而非痴迷颠覆

在非洲,想颠覆M-Pesa几乎是天方夜谭。更聪明的做法是连接它,成为其生态的补充。与本地电信巨头、银行,甚至实力强大的代理头子合作,是快速落地的捷径。

4. 重线下,轻线上

在非洲,地推团队的能力比线上运营能力重要十倍。建立线下代理网络、与街边小店建立信任、处理现金存取,这些“脏活累活”才是真正的核心竞争力。

5. 合规是动态博弈,而非静态遵守

非洲的监管政策变化快,且充满不确定性。合规不是一次性工作,而是需要组建本地化的合规团队,与监管机构保持持续沟通的动态博弈。有时,适度走在监管前面,才能抓住宝贵的时间窗口。

最后

非洲支付市场的终局,不会是某个单一巨头的垄断,更可能形成几个区域性的支付联盟,并通过API相互连接。未来的赢家,一定是那些能够深刻理解区域差异、有能力构建强大线下网络、并在技术上实现精细化适配的本地化专家。

这里没有速胜论,只有持久战。但回报也同样丰厚:谁能解决非洲支付的根本问题——信任与连接,谁就能在这片人类文明的起源地上,参与构建下一个数字支付的新图景。

发表于 2026-1-12 07:00:39

|

查看: 198|

回复: 0

发表于 2026-1-12 07:00:39

|

查看: 198|

回复: 0