随着汽车智能化与网联化浪潮的推进,以单片机为核心的传统分布式电子电气架构已难以满足未来智能汽车的开发需求。因此,汽车电子电气架构正从分布式向域架构,乃至中央计算架构演进。集中化的EE架构是实现“软件定义汽车”愿景的重要硬件基石。

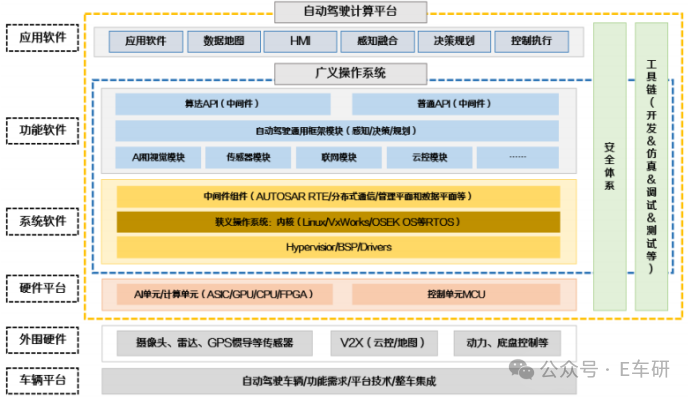

在软件层面,由于软件迭代周期不断缩短,汽车软件架构也逐步从面向信号的传统架构,升级为面向服务的软件架构。这种转变旨在更好地实现软硬件解耦,并加速软件迭代。当前,汽车软件在智能汽车的软硬件架构中,自下而上可分为系统软件、功能软件和应用软件三大类。软件已成为决定智能汽车产品差异化的核心要素。

智能汽车软硬件架构概览

车载操作系统作为汽车软件的核心,通常可分为狭义OS和广义OS。

- 狭义OS:即操作系统内核,常被称为“底层OS”。它提供操作系统最基本的功能,负责管理系统进程、内存、设备驱动、文件和网络,直接决定系统的性能与稳定性,是系统软件层的核心。

- 广义OS:指控制和管理车载软硬件资源的程序系统集合,在汽车软件架构中扮演承上启下的角色。它不仅为上层应用提供了高效、稳定的运行环境,也是应用调度底层硬件资源的“桥梁”。在技术架构中,广义OS通常指由系统软件层(含硬件抽象层、OS内核、中间件组件)与功能软件共同组成的软件集合。

广义OS与狭义OS

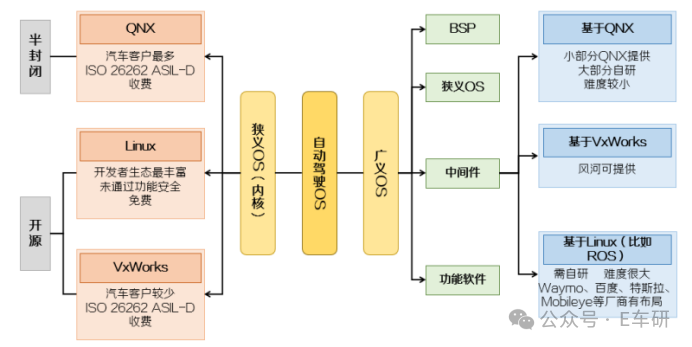

对于车企而言,自研操作系统内核成本极高,因此大多数厂商选择在现有成熟内核的基础上,开发各自的自动驾驶OS(属于广义OS)。目前,自动驾驶OS内核的竞争格局相对稳定,主要包括 QNX、Linux、Android(基于Linux开发)、VxWorks、WinCE等。由于打造全新OS内核需耗费巨大资源,如今基本没有企业会选择从零开始。

当前,无论是Waymo、百度、特斯拉、Mobileye,还是一些自动驾驶初创公司或传统车企,他们所谓的“自研自动驾驶OS”,通常都是在上述现成内核之上,自主研发中间件和应用软件层。由于各内核特性差异显著,车企在选择OS内核时,需要综合考量安全性、可靠性、开放性、可扩展性、易用性及成本等多重因素。

例如,实时性高、安全性好的RTOS,如QNX、RT Linux等,因其微秒级的响应和更高的功能安全等级(如ASIL-D),常被优先用于对实时性和功能安全要求严苛的驾驶域。而对于应用生态丰富度要求更高的座舱域,车企则更倾向于在开放性好的Linux、Android等内核基础上,定制开发座舱域OS。

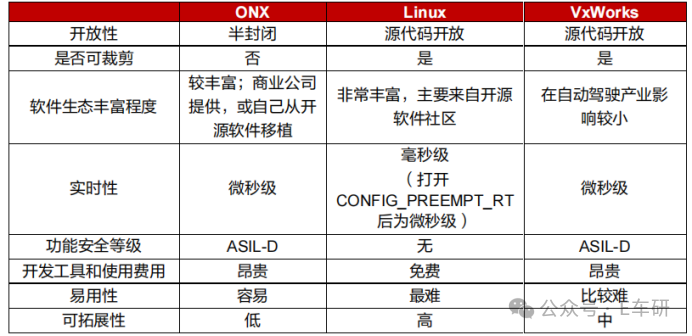

各OS内核特性比较

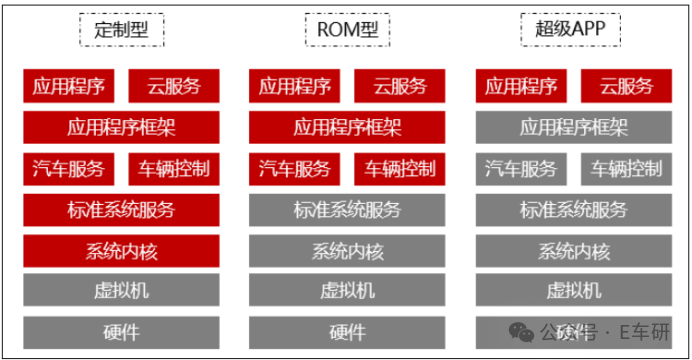

根据对OS内核的改造程度,车企自研车载操作系统大致可分为三类:

- 定制型操作系统:在基础型操作系统之上进行深度定制化开发,覆盖从系统内核层到应用程序层的全部或大部分层级,最终形成完整的座舱或自动驾驶系统平台。这类系统研发成本高、难度大,通常需要车企进行长期、大规模的投入。例如,特斯拉Version、大众VW.OS、谷歌基于Linux打造的Android、华为鸿蒙OS、AliOS等均属此类。

- ROM型汽车操作系统:基于Linux或Android进行有限的定制化开发,通常不涉及系统内核的更改,主要修改内容集中在汽车服务、应用程序框架和应用程序层面。这类操作系统研发难度相对较低,是目前大多数主机厂的主流选择,如奔驰MBUX、宝马iDrive、蔚来NIO OS、小鹏Xmart OS等。

- 超级汽车APP:又称手机映射系统,其核心功能是将手机屏幕内容投射到车机中控屏上,通过整合地图、音乐、社交、语音等功能为一体来满足车主需求,如苹果CarPlay、谷歌Android Auto、百度CarLife、华为HiCar等。

车企自研操作系统的三种路径

国内外汽车厂商在底层OS的选择上存在一定差异。主机厂一方面希望掌握智能汽车底层软硬件的控制权,倾向于选择中立的操作系统;另一方面也在积极开展合作,利用开源组织来减少开发周期和成本。例如,Linux基金会旗下的开源项目Automotive Grade Linux,其目标就是提供满足功能安全要求的统一平台,AGL成员企业可以共享大部分基础代码,在此基础上进行差异化开发。

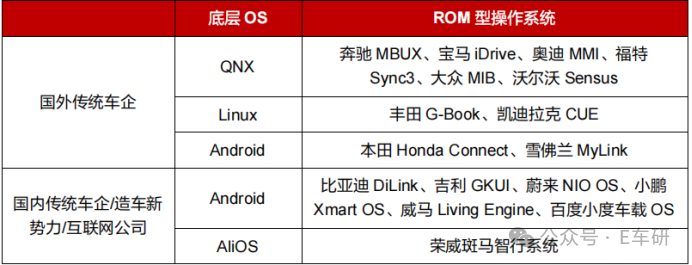

由于QNX的高安全性以及Linux开源、免费等优势,国外传统车企大多选择这两者作为底层OS进行开发。而由于国内Android应用生态更为成熟,国内车企及造车新势力则大多基于Android定制其操作系统。

国内外车企ROM型操作系统对底层OS的选择差异

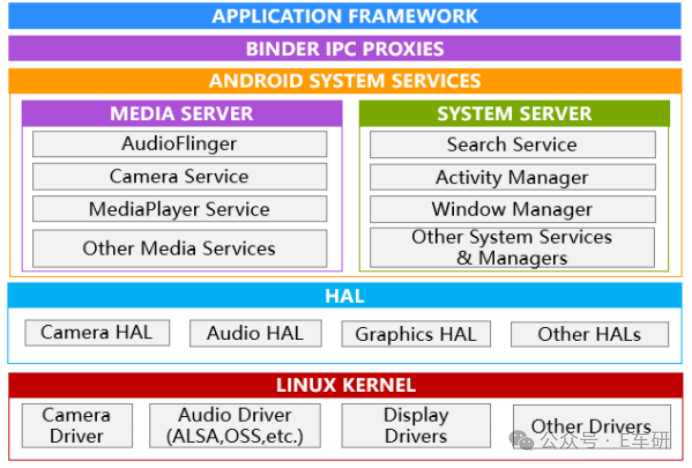

相较于QNX与纯Linux内核,Android内核在某些方面具备独特的优势。

首先,从架构设计来看。Android的硬件抽象层对Linux内核驱动程序进行了封装,将硬件支持分为用户空间和内核空间两层。这种设计介于宏内核与微内核之间。Linux作为典型的宏内核,将所有硬件支持和管理逻辑都放在内核空间,复杂的内核结构可能导致稳定性问题。而QNX作为微内核,内核中仅包含最基本的调度和内存管理,驱动、文件系统等运行在用户空间,频繁的系统调用可能影响效率。Android的设计在稳定性和效率之间取得了较好的平衡。

其次,从开源协议和生态来看。Android在用户空间新增HAL层的主要原因与其使用的Apache License开源协议有关。该协议较为宽松,允许厂商在修改源码后不强制公开。而Linux采用的GPL协议要求则严格得多,任何修改都必须开源。HAL层保护了硬件厂商的利益,但也使Android在一定程度上脱离了Linux的纯开源社区。可以说,Android是“开放”的,但不完全是“开源”的。

Android系统架构图

未来,Android在座舱OS市场的占有率有望进一步提升。当前座舱操作系统主要分为三大阵营:QNX;Linux类(包括特斯拉的Linux直改、AGL、COVESA等);以及Android类(包括国内Android直改和Google官方的Android Automotive OS)。

由于Android OS在应用生态、开发者基数方面具备明显优势,同时其架构设计也较为合理,未来在座舱OS的份额有望持续增长。相反,QNX的定制修改高度依赖Blackberry,BSP需要为特定硬件定制,且具备QNX开发能力的工程师相对较少,其市场份额可能面临压力。

车载操作系统正沿着“车机OS -> 座舱OS -> 整车OS”的路径不断演进。早期,许多厂商从车机OS切入,如苹果CarPlay、百度CarLife等,主要通过手机映射来满足娱乐需求。随着汽车自身芯片和软件生态的快速发展,操作系统已进入座舱OS阶段。未来,随着座舱域与自动驾驶域的深度融合,座舱OS将进一步向覆盖整车电子电气架构的整车OS迈进。例如,斑马智行提出的AliOS演进“三部曲”战略,清晰地描绘了这一发展路径。

车载操作系统演进历程

各车企正加大在自研操作系统上的投入,行业规模有望持续增长。实现车载OS的自主可控,有助于车企缩短软件开发周期、建立自有生态并实现软件的持续迭代。丰田计划在2025年推出自研的Arene OS,大众集团目标在2025年将自研车载软件比例提升至60%,梅赛德斯-奔驰则预计在2024年发布其完整的MB.OS操作系统。

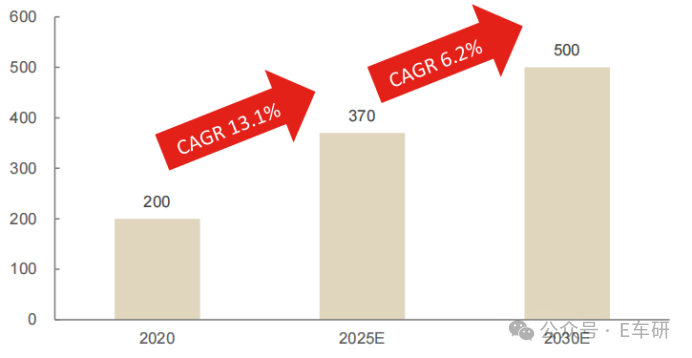

根据麦肯锡的数据,2020年全球广义操作系统市场规模约为200亿美元,预计到2025年将增长至约370亿美元,2030年有望达到500亿美元。这表明,未来十年操作系统市场拥有广阔的增长空间。

全球广义操作系统市场规模预测(亿美元)

随着智能汽车功能复杂度的不断提升,单车软件授权费的价值有望持续攀升。智能汽车软件的商业模式通常是“IP授权 + 解决方案 + 服务”。Tier1软件供应商的收费模式多样,包括一次性研发费用、单车软件授权费(License)、按销量分成(Royalty)或组合打包。

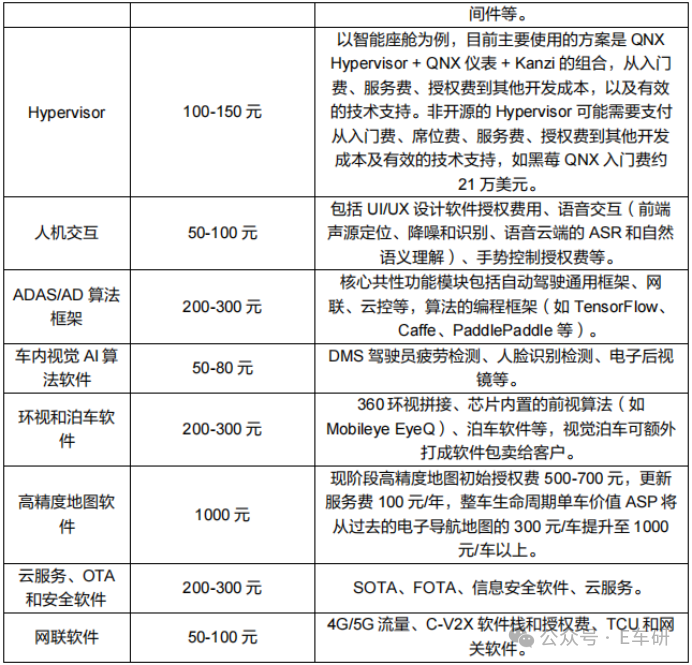

目前,若不考虑复杂度极高的自动驾驶软件,单车软件IP授权费的价值大约在2000-3000元人民币。未来,随着智能汽车功能和操作系统复杂度的持续增加,单车软件授权费的价值有望进一步增长,这为专注于汽车软件的Tier1供应商带来了新的机遇。

车载软件单车IP授权费估算示例(以智能座舱为例)

本文旨在梳理车载操作系统的技术脉络与发展趋势,更多关于操作系统内核、汽车电子架构的深度讨论,欢迎访问云栈社区的网络/系统与计算机基础板块进行交流。

发表于 2026-1-20 11:36:29

|

查看: 288|

回复: 0

发表于 2026-1-20 11:36:29

|

查看: 288|

回复: 0