当前,全球CPU短缺问题已进入全面爆发期,产业链各环节均面临严峻挑战。

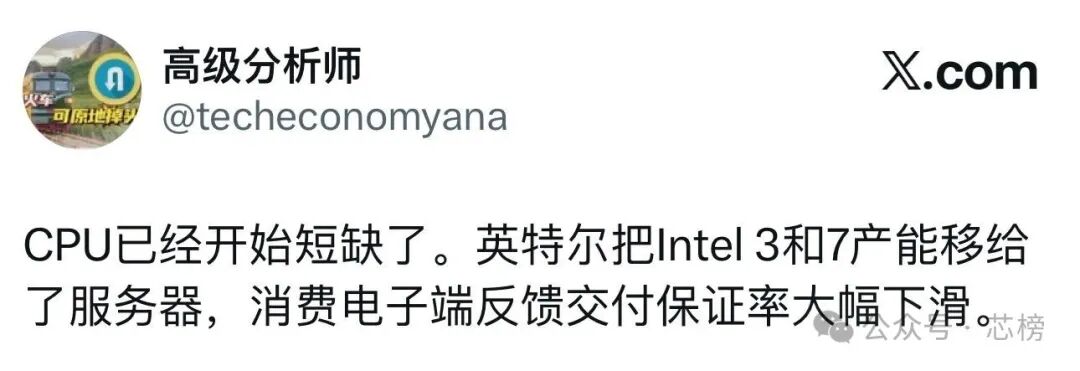

据悉,为了优先满足服务器市场的强劲需求,英特尔(Intel)已调整其产能分配策略,将更多的Intel 3和Intel 7制程产能转向服务器CPU生产。这一调整的直接后果是,消费电子端的CPU交付保证率出现大幅下滑。

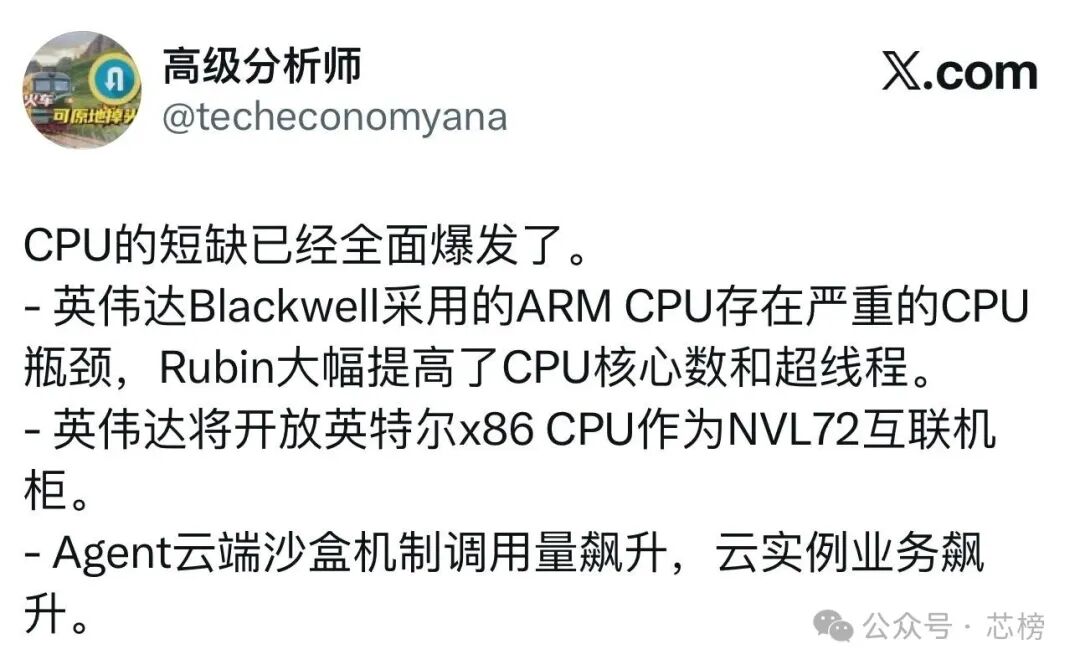

另一方面,人工智能巨头英伟达(NVIDIA)也面临CPU瓶颈。其新一代Blackwell架构所采用的ARM CPU被指出存在严重性能瓶颈。为此,预计在后续的Rubin架构中,英伟达将大幅提升CPU核心数量与超线程能力以应对挑战。同时,为保障其大规模AI集群的互联,英伟达也将开放采用英特尔x86 CPU作为其NVL72互联机柜的解决方案。

此外,市场需求的另一极也在快速形成。随着人工智能 Agent应用的普及,云端沙盒机制的调用量呈现飙升态势,这直接带动了云计算实例业务的增长。服务器作为云服务的基石,其CPU需求被进一步拉高,加剧了整体的供需紧张局面。

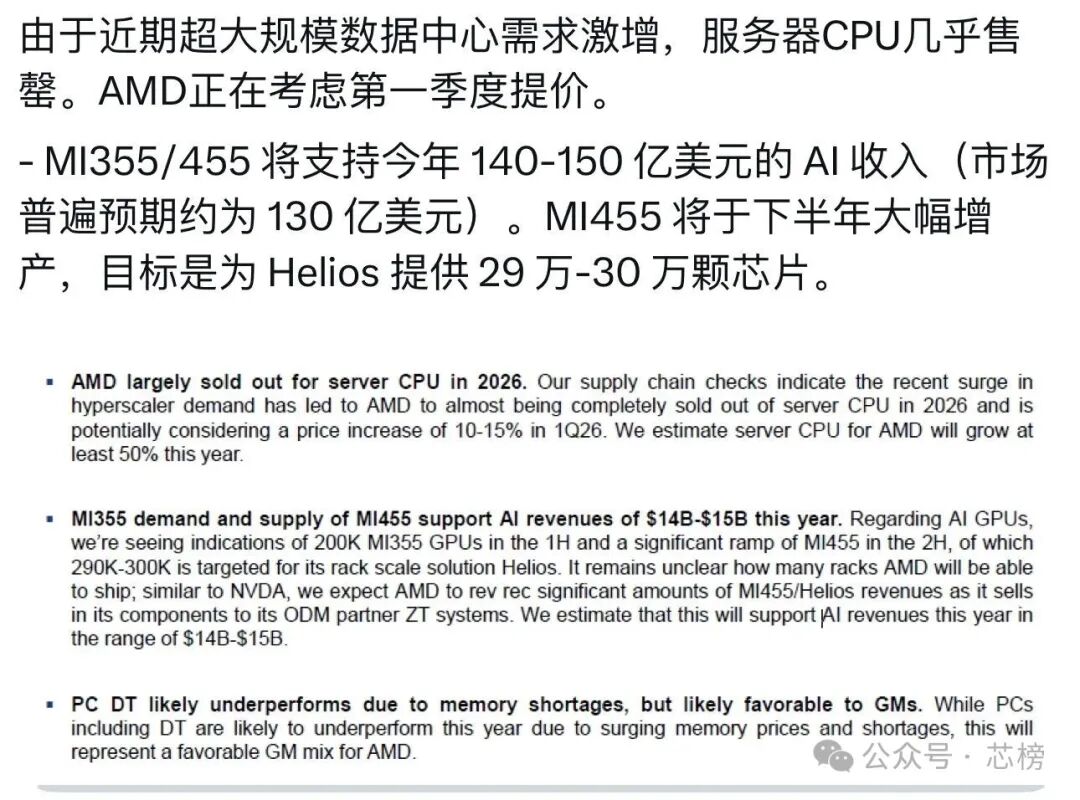

AMD方面的情况同样不容乐观。根据行业分析,由于近期超大规模数据中心需求的激增,AMD的服务器CPU在2026年的产能已几乎售罄。供应链信息显示,AMD甚至正在考虑在第一季度提价10-15%。预计其服务器CPU业务今年将实现至少50%的增长。

在AI GPU方面,MI355/455系列产品预计将支持AMD今年140-150亿美元的AI相关收入。其中,MI455芯片将在下半年大幅增产,目标是为其机架级解决方案Helios提供29万至30万颗芯片。

综合来看,从消费端到企业级服务器,从传统算力到AI与云计算,多重因素叠加导致了此次CPU短缺的全面爆发。这对全球半导体供应链和下游的智能 & 数据 & 云产业都将产生深远影响。想了解更多前沿技术动态与深度分析,欢迎访问云栈社区进行交流探讨。 |  发表于 2026-1-20 18:23:50

|

查看: 229|

回复: 0

发表于 2026-1-20 18:23:50

|

查看: 229|

回复: 0