在这个装机市场普遍遇冷的寒冬里,Intel的消息可能算是一缕带点温度的暖阳了。

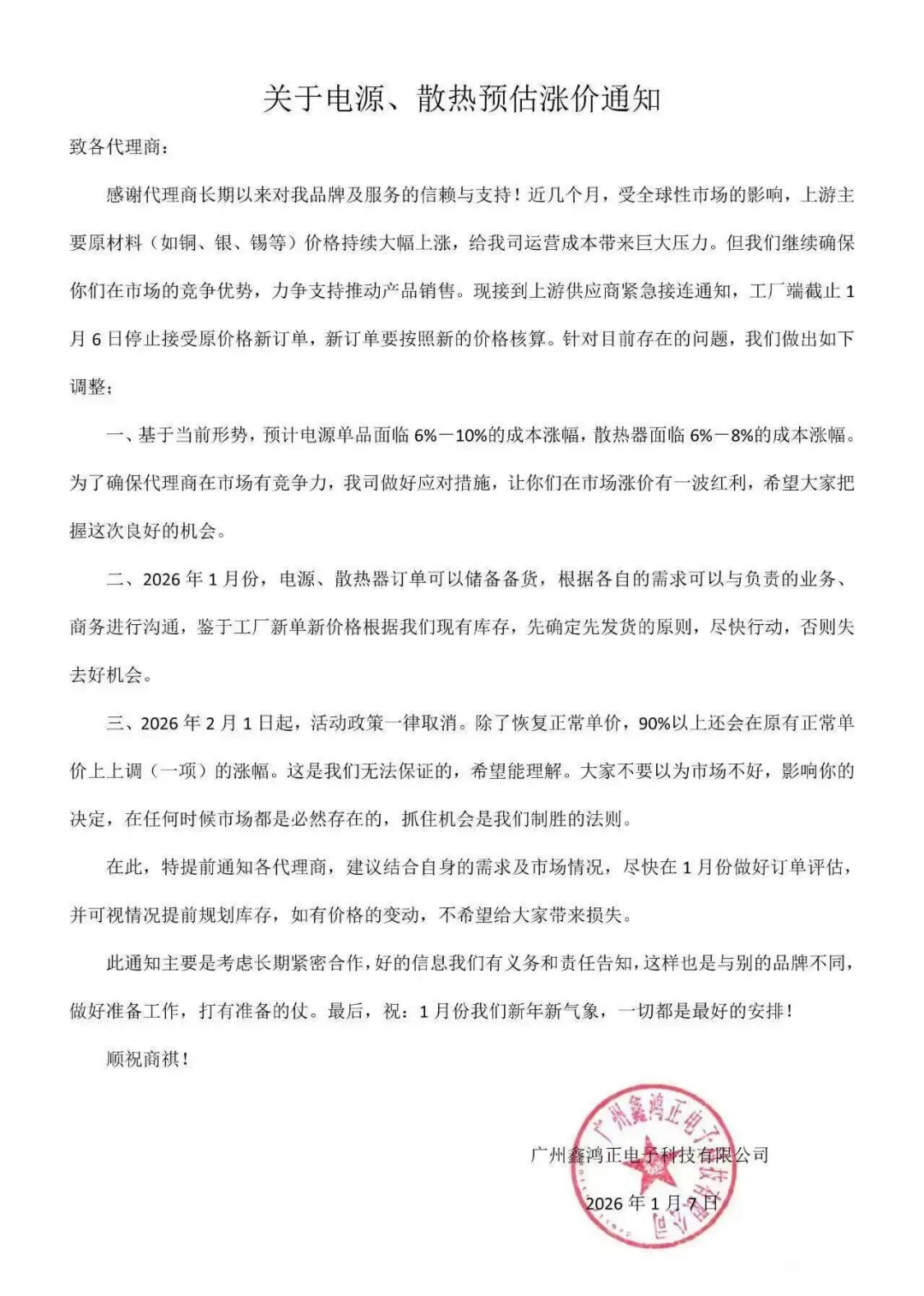

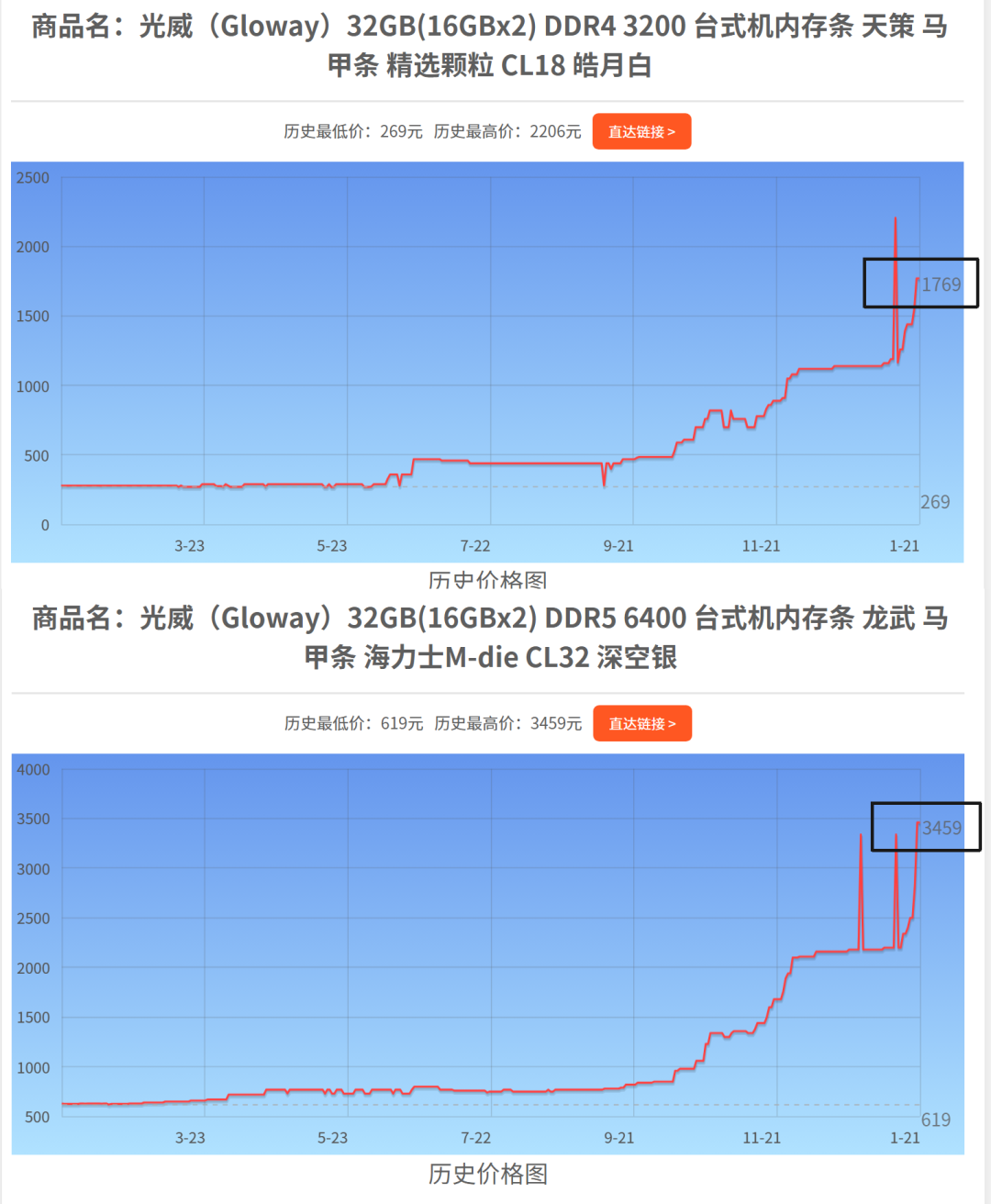

如今内存涨价的风潮几乎全面覆盖了整个DIY装机圈。比较关注硬件的朋友应该都发现了,除了机箱、电源和散热器暂时还没动,其他主要硬件的价格都已经“起飞”了。

等等……其实不对,散热和电源也有供应商放出了即将涨价的风声。

再加上今年又是硬件更新周期里的“小年”,这意味着不会出现什么有重大变革的新品。AMD和NVIDIA更是连演都不演了,在CES 2026上直接没有发布新显卡,这还是近十年来的头一回。

唯一有看点的可能就是Intel今年正式推出的Panther Lake移动平台及其进步显著的核显了。不过,这毕竟是移动端的产品,和咱们桌面DIY玩家的关系不大。

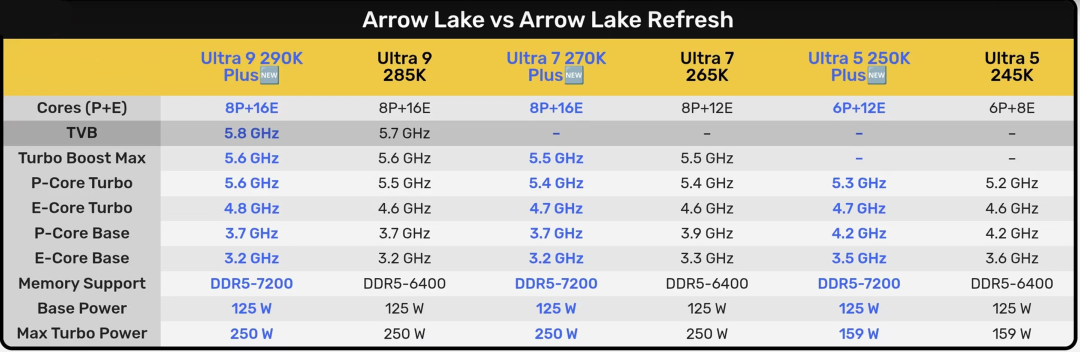

桌面端方面,Arrow Lake Refresh也即将上线,但主要只是在Ultra 7和Ultra 5上增加了能效核(E-Core),并略微拉升了一点频率,本质上区别不大。

看到这里,可能有的朋友要坐不住了:这就是你说的“最优解”?

别急。当我也以为今年的DIY市场就要这么平平淡淡度过时,Intel的“大招”似乎快要憋好了。

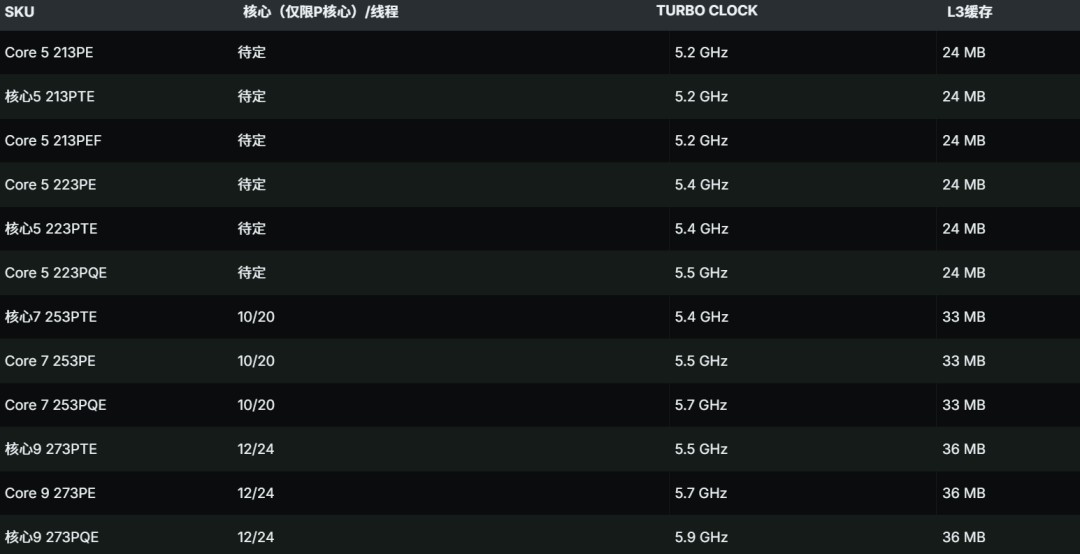

没错,就是我们关注了很久的 Bartlett Lake-S纯大核CPU,终于有了实际落地的影子。在PassMark性能测试网站上,出现了Core 7 253PE的跑分数据。其规格为10核心20线程,L3缓存为33MB,设计最高加速频率为5.5GHz。

它的多线程跑分效率极高,达到了31802分。对比采用大小核混合架构(10核16线程)的i5-14400,性能领先了26%。

即便是面对14核20线程的对手i5-14500,其性能也强了大约2%。不过,可能因为是工程样品,其单核效率目前测试结果偏低,大约低了8%。

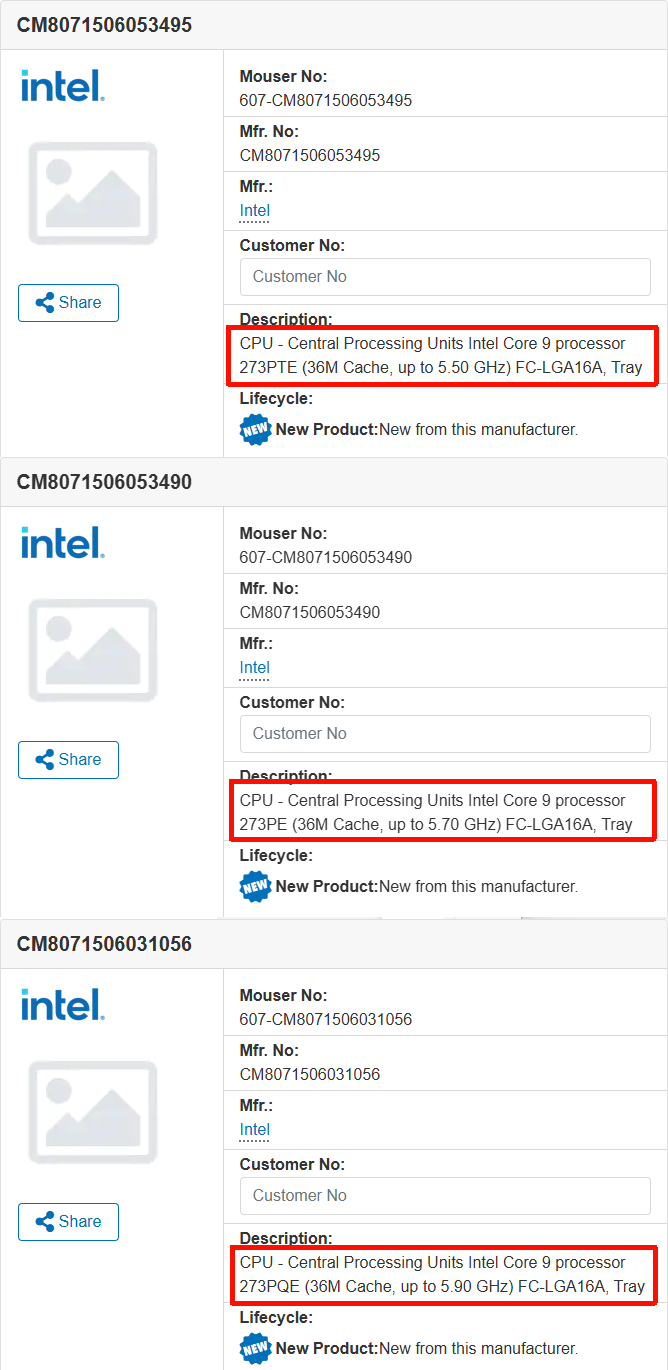

这还不是最终形态。在欧洲零售商Mouser Electronics的网站上,还上架了Core 9 273PTE、Core 9 273PE和Core 9 273PQE。它们的核心规模均达到了此前爆料的最高规格——12核心24线程,只是在频率上略有区别。

其中,Core 9 273 PQE的最大加速频率更是达到了5.9GHz。综合此前的零散爆料,Bartlett Lake-S家族可能有多达12个不同SKU可供选择。

按照以往惯例,产品在Mouser Electronics上架,通常意味着离正式发布不远了。

作为Intel面向嵌入式领域的处理器,其核心架构仍然与第13、14代的Raptor Lake相同,并且是基于LGA 1700接口打造。这意味着它能与现有的600和700系列主板兼容,计算机基础方面的兼容性优势显著。

这下,老平台用户可以说是“赢麻了”。

不仅如此,这也意味着它同时支持DDR4以及DDR5内存平台,给了用户更多的选择。在当前内存普遍疯涨的行情下,DDR5的价格明显要比DDR4高出不少。

这也是目前二手市场上,支持DDR5的主板平台价格与支持DDR4的平台出现倒挂现象的主要原因。

至于内存供应方面,三星和海力士看到市场现状后,都放缓了DDR4的停产计划。三星甚至与一些内存厂商签订了不可取消且不可议价(NCNR)的长期合约。

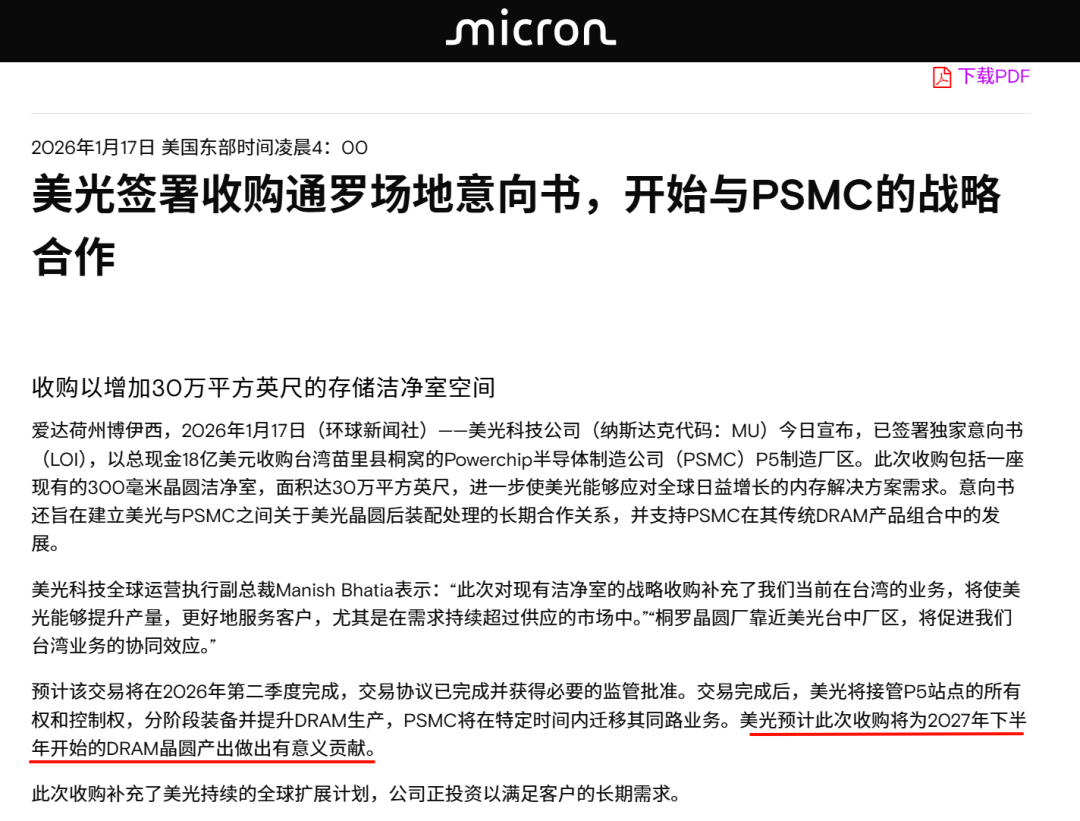

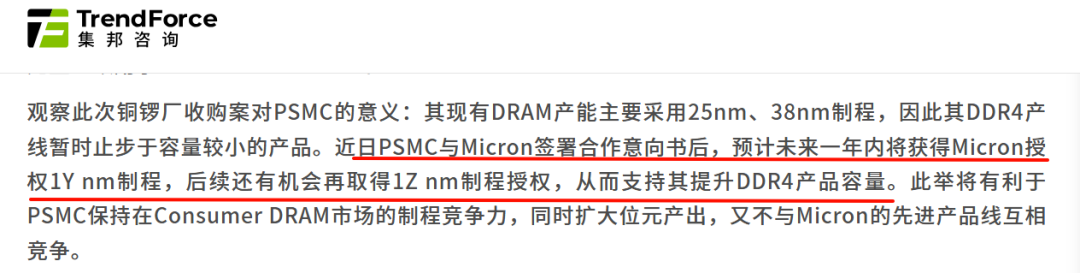

同时,各大厂商也在积极扩产。美光(Micron)最近以18亿美元收购了力积电(PSMC)的P5晶圆厂,预计在2027年下半年用于提升内存颗粒的产能。

虽然这个时间线有点长,真正扩产并让消费者受益要到两年后,但美光另一方面也授权给力积电生产高密度的消费级DDR4内存,以避免与自家高端的DRAM产品线产生竞争。

综合来看,DDR4的扩产进度明显会快于DDR5,毕竟对现有产线进行扩容,比起从零开始建立新的产线要快得多。

这样看来,Bartlett Lake-S似乎真的成了咱们“臭打游戏的”一个不错选择。但这里必须先给各位朋友打一剂“退烧针”。

Bartlett Lake-S并不是Intel消费级客户端部门(CCG)正儿八经推向零售市场的“太子”,而是出自其网络与边缘应用部门(NEX)的“庶出”产品。

这意味着,它大概率不会以常规的消费级盒装CPU形式在零售市场大量流通,市面上可能很难见到。它的出现,更多是为了满足特定嵌入式及边缘计算市场的需求,同时也为老平台用户提供了一个潜在的、强大的升级选项,尤其是在当前这个注重内存管理与成本控制的装机环境下。

至于它能否成为这个装机寒冬的“最优解”,最终还要看Intel在供货量和面向系统集成商(SI)的价格上,能给出多少诚意了。

对这类兼顾性能与平台兼容性的硬件技术动态感兴趣?欢迎来云栈社区的硬件板块,和更多极客一起交流探讨。

数据素材来源:微软论坛、borncity、reddit,部分图源网络。

发表于 2026-1-22 04:59:46

|

查看: 240|

回复: 0

发表于 2026-1-22 04:59:46

|

查看: 240|

回复: 0