2026年1月20日下午,索尼方面突然发布公告,将剥离部分家庭娱乐业务,并已与TCL电子控股有限公司(下文简称TCL)签署意向备忘录。双方将共同设立合资公司,承接索尼电视机和家庭音响等产品从开发、设计、制造、销售、物流到客户服务的一体化业务运营。据悉,该合资公司将由TCL持股51%,索尼持股49%。

这一消息迅速引发了业界和消费者的广泛关注,不少索尼的忠实拥趸(“索粉”)感到惋惜,甚至有人认为这标志着索尼电视的彻底没落。

曾经的辉煌:索尼电视自研技术的黄金时代

要理解“没落”与否,首先需要看清曾经的索尼电视有多“伟大”。熟悉历史的朋友知道,索尼的腾飞始于晶体管收音机,但真正让其跻身头部大家电厂商的,是1968年独创的“特丽珑(Trinitron)”显像管技术。这项技术在1973年为索尼赢得了美国电视业的最高荣誉“艾美奖”。截至2007年特丽珑产品停售,索尼在全球累计售出了约2.8亿台采用该技术的电视及显示器。

“特丽珑”强在哪?它比同时期三星、三菱等品牌的CRT屏幕更亮、色彩更好。其核心在于基础结构(单枪三束)完全不同于当时主流的“三枪三束”方案。这意味着,索尼凭借一己之力完成了颠覆性的底层硬件创新。

随后,索尼在1986年成立了专注于LSI(大规模集成电路)设计的子公司,并于1991年将收购的哥伦比亚电影公司更名为索尼影视娱乐公司。这两大布局的影响力在1998年开始显现,集中体现为索尼的“DRC-MF”系列画质处理电路。它结合了索尼在广播行业的经验,率先提出对低清、低刷新率信号进行倍线和插帧处理的思路。这不仅是当时索尼电视除“珑管”外的第二核心竞争力,更是如今行业“独立画质芯片”概念的鼻祖。

QUALIA 001是一款独立的“画质处理盒”,可见当时的索尼对自家技术有多骄傲。

路径转变:放弃自研面板,专注算法调校

弄清了索尼曾经的“独立”与“超前”,我们再审视其后的发展路径,便能发现关键转折。

实际上,从2000年到2010年,索尼拥有自己的液晶面板生产能力。当时他们与三星合资成立了“S-LCD”公司,不仅为双方供应电视面板,甚至涉足手机屏幕领域。不仅如此,索尼也是最早涉足量产OLED面板的厂商之一。2007年,索尼就发布了全球首款OLED电视“XEL-1”,采用其自研的STE-OLED技术,拥有极佳的对比度表现。

然而,一方面STE-OLED成本过高,无法产出主流大尺寸消费级产品(XEL-1仅11英寸),索尼最终只能将其用于天价的专业监视器,消费级OLED电视则转向采购三星或LG的面板。另一方面,自2010年起全球液晶面板供大于求,价格持续下跌,索尼选择退出与三星的合资公司,将液晶面板生产能力全部转让。

自此,“索尼电视”实质上失去了“索尼自研屏幕技术”的加持。那个从特丽珑时代就确立的核心竞争力,其根基已然动摇。

有趣的是,观察近年来网络上的评价会发现,许多消费者似乎并不在意这一点。当其他品牌纷纷比拼分区背光数量、峰值亮度、色域容积时,总有观点认为,索尼电视尽管“硬件指标不占优”,但“实际色彩观感更自然”。

这种说法有道理吗?考虑到索尼在画质芯片和影视制作流程上确有独到优势,它确实有一定道理。但这也揭示了一个事实:索尼在失去自研面板优势后,不得不更加精于“调校”。用“相对普通的面板”配合精湛的算法来实现顶级观感,一方面让追求“性价比”的消费者感觉微妙,另一方面也反映了索尼的无奈与现实。

合资背后:技术路线博弈与各取所需

理解了上述背景,再来看索尼与TCL的这次合资,问题就变成了:这究竟是一场谁更需要谁的“双向奔赴”?

表面上看,索尼似乎是获益方。目前索尼大量电视型号本就依赖TCL华星供应面板。成立合资公司有利于索尼获得更稳定、成本可能更低的面板供应链,从而优化成本结构,提升盈利能力。

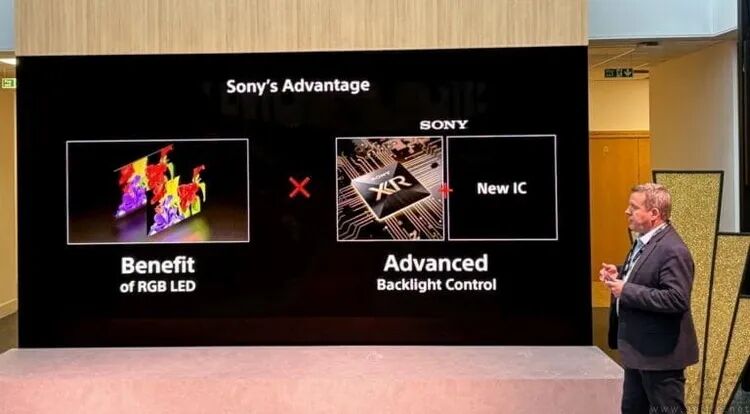

但这里存在一个关键的“变数”。如果你关注最近的行业动态,比如开发者广场上讨论的热点,会发现海信在其新品发布会上,曾“点名”赞扬索尼跟进其RGB-Mini LED技术路线的行为,同时又以严厉口吻“揶揄”了TCL主导的QD-Mini LED方案。

公开信息显示,在宣布与TCL合资之前,索尼的下一代旗舰电视规划已转向与海信类似的RGB-Mini LED方案,并正与联发科定制高算力的“光色同控”芯片。而TCL目前依然坚持自己的QD-Mini LED路线,并在宣传上大有与RGB-Mini LED“打擂台”的架势。

这不禁让人产生疑问:索尼“跟进”海信技术路线的行为,是否原本意味着对TCL供应链的某种背离?从这个角度看,TCL在此次合资中的利益点就变得清晰了。TCL不仅需要索尼这个稳定的全球高端客户和其音画调校经验,或许更希望借助索尼的品牌影响力,为自家在当前激烈的显示技术路线竞争中“壮大声势”。

当然,合资公司由TCL控股的事实,也可能促使TCL有动机“引导”索尼电视的设计与制造越来越有“TCL味”。对于可能需要“从善如流”的索尼电视而言,这最终是“强强联合”的互补,还是核心特色的稀释,结果或许未必皆大欢喜。这场合作背后的技术路线之争与品牌博弈,值得所有关注消费电子行业的开发者持续观察。

本文部分图片来自网络。

发表于 2026-1-23 00:34:03

|

查看: 250|

回复: 0

发表于 2026-1-23 00:34:03

|

查看: 250|

回复: 0