本文基于 Paul Calluzzo、Fabio Moneta 和 Selim Topaloglu 于 2025年10月 发表的最新研究《Momentum at Long Holding Periods》,探讨如何通过改进经典动量策略,在延长持有期以控制交易成本的同时,有效减缓收益衰减,从而提升投资者的净回报。

引言:传统动量策略的困境

传统的学术动量策略(即12-2策略)依据过去12个月收益(剔除最近1个月)对股票排序并构建投资组合。虽然该策略历史收益显著,但其年化换手率高达939%,带来了巨额交易成本。当投资者为了降低成本而降低再平衡频率(即延长持有期)时,动量收益却会迅速衰减。

文章的核心洞察在于:标准动量策略定义中包含了一个月的滞后期(排除t-1月)。这意味着,在t-1月底,投资者实际上已经知道基于t-11到t-1月收益所构建的、用于“下个月”(t月)交易的动量组合成分。利用这种对未来动量状态的可预测性,作者提出了两种创新的解决方案——过滤策略 (Filtered Strategies) 和 混合策略 (Blended Strategies)。

数据与基准

- 样本范围:使用1927年至2021年(部分延伸至2022年)的美国股市(NYSE, AMEX, NASDAQ)数据,剔除了公用事业、金融股和低价股。

- 基准测试:复现经典12-2动量策略后,发现月度再平衡的年化毛收益为15.52%,但交易成本高昂。若将再平衡频率降至每季度或每半年,收益分别大幅下降至13.30%和10.72%。

- 成本假设:假设每100%的双边换手产生0.25%的交易成本。在此假设下,标准动量策略的最佳再平衡周期为每两个月。

核心策略与表现

1. T+1动量与过滤策略

核心思路:在构建组合时,主动剔除那些已知在下个月会掉出动量组合的股票,从而降低不必要的换手并延缓收益衰减。

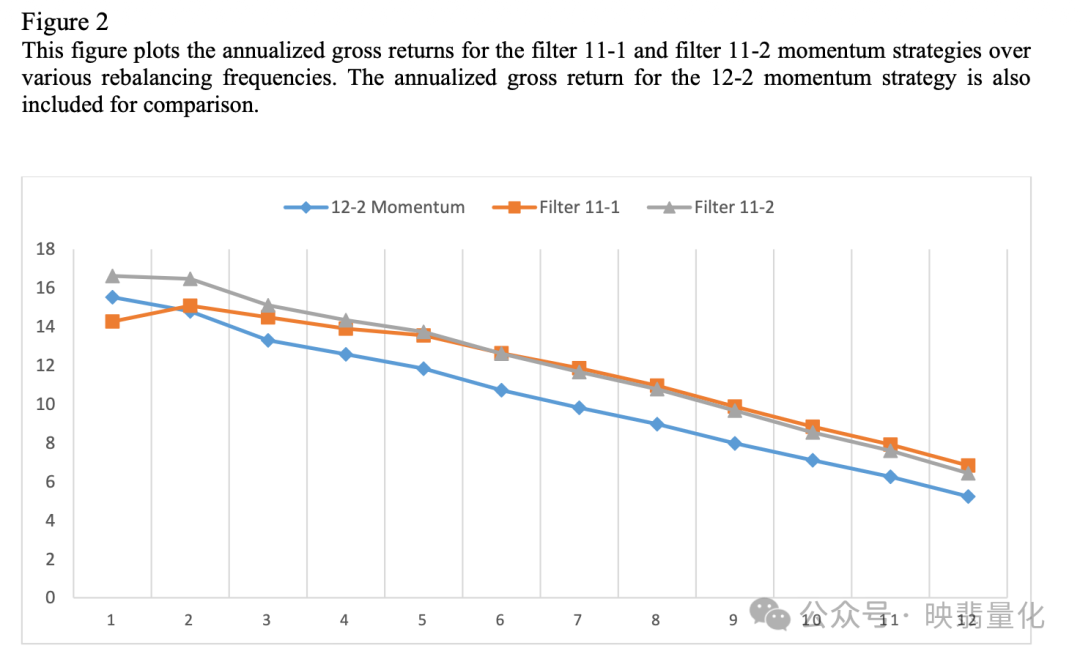

- Filter 11-1:仅持有那些在下一个月(t+1)仍然属于动量组合的股票。

- Filter 11-2:在11-1的基础上进一步优化,剔除那些在t-1月表现强劲但在12-2评估窗口中不再是赢家的股票,以避免短期反转效应。

表现:Filter 11-2策略在每两个月再平衡一次时表现最佳,获得了最高的净收益(13.29%)和夏普比率(0.497),全面优于标准动量策略。

2. 扩展过滤策略

定义:将Filter 11-2的逻辑推广到更长的持有期。例如,对于持有k个月的策略,一只股票只有在从12-2到(12-k+1)-2的每一个重叠评估窗口中都保持在赢家或输家组,才会被纳入组合。

结果:这种严格筛选导致持仓高度集中,但收益惊人。Filter 8策略(每8个月再平衡)产生了最高的毛收益(17.57%)和净收益(16.02%),其夏普比率(0.602)远超传统策略。虽然持股数少,但通过构建“重叠组合”的方法缓解了集中度风险。

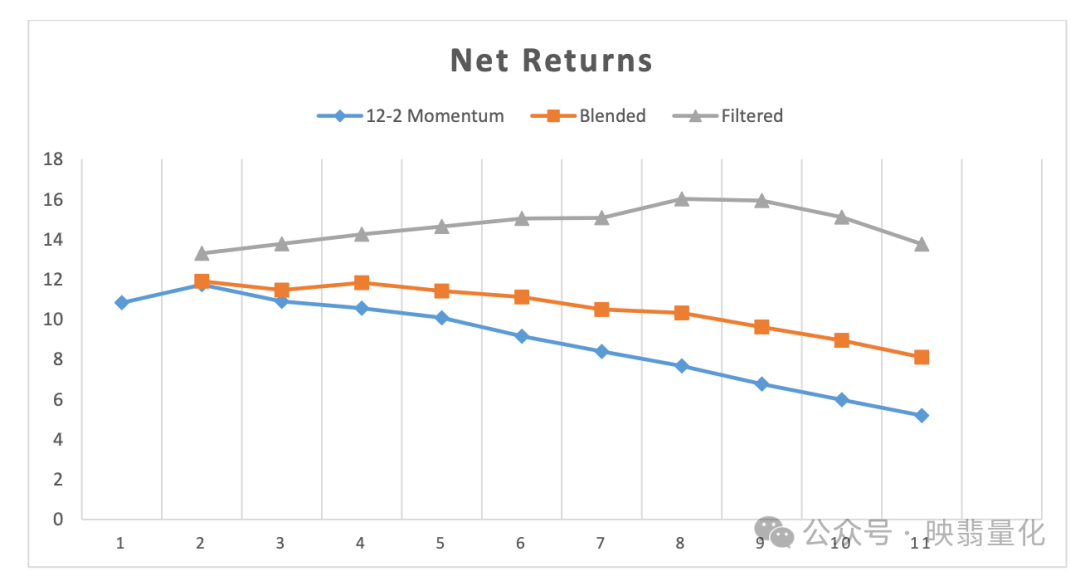

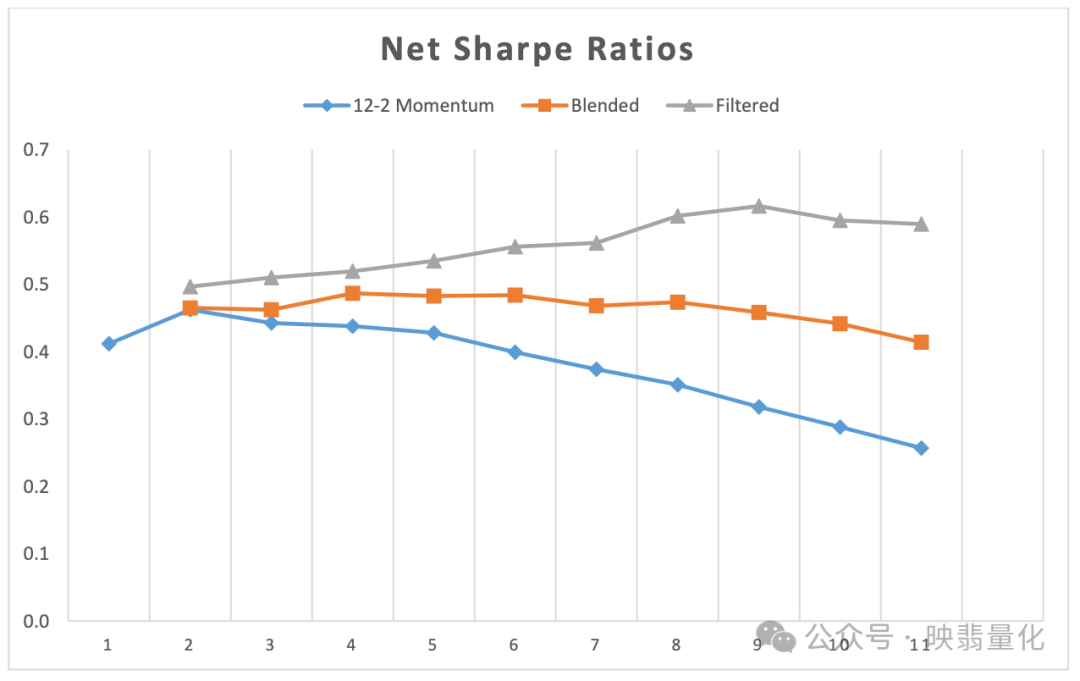

3. 混合策略

定义:为解决过滤策略持仓过于集中的问题,混合策略不剔除股票,而是对不同时间窗口的动量排名进行加权平均来构建组合。例如,每4个月再平衡的策略,会综合计算12-2, 11-2, 10-2, 9-2等多个窗口的排名平均值。

结果:混合策略的收益虽低于过滤策略,但显著优于标准动量策略。其核心优势在于持仓数量多(策略容量大)、波动率低。对于资金规模庞大的机构投资者而言,这可能是更优的选择。

其他重要发现

- Alpha与因子暴露:新策略的优异表现源于它们在长持有期内维持了对动量因子(UMD)的高暴露,并产生了显著更高的Alpha(过滤策略尤为突出)。

- 样本外表现:尽管传统动量效应自1993年被发表后收益衰减了约41.7%,但过滤和混合策略在样本外时期依然表现稳健,且因换手率低,净收益受到的冲击更小。

- 纯多头版本:针对无法做空的投资者(如多数ETF和散户),纯多头版本的过滤与混合策略同样在净收益和夏普比率上击败了标准纯多头动量策略。

- 崩盘风险:新策略虽未完全消除动量策略固有的尾部风险,但显著降低了最大回撤的幅度和持续时间。

- 国际市场有效性:在包含46个国家的全球样本(1988-2024)中测试,证实新策略在非美国市场同样优于传统策略。鉴于国际市场交易成本通常更高,其优势可能更大。

- 与机器学习对比:作者训练了一个神经网络模型来预测收益,发现其虽略微跑赢标准动量策略,但并未击败简单、直观且易于实施的过滤和混合策略。

结论与实务建议

研究表明,标准的12-2动量策略并非实操中的最优解。投资者应根据自身条件进行策略选择:

- 小资金或追求高收益:应优先选择过滤策略,以最大化净收益和夏普比率。

- 大资金或机构投资者:混合策略是更优选择,能在获得比传统策略更高收益的同时,保持高容量和低风险。

这些策略的核心在于,主动利用当前已有的信息来预测未来的动量状态,从而在不得不延长持有期时,更好地“锁定”动量因子的暴露,实现交易成本与收益之间的更优平衡。对于想深入了解相关算法逻辑和实战应用的朋友,可以关注 云栈社区 上关于量化投资与数据科学的更多深度讨论。

论文原文链接:https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5199701

|  发表于 2026-1-25 01:37:16

|

查看: 228|

回复: 0

发表于 2026-1-25 01:37:16

|

查看: 228|

回复: 0