《The Unpriced Risk in Momentum Strategies》(2026年2月5日)

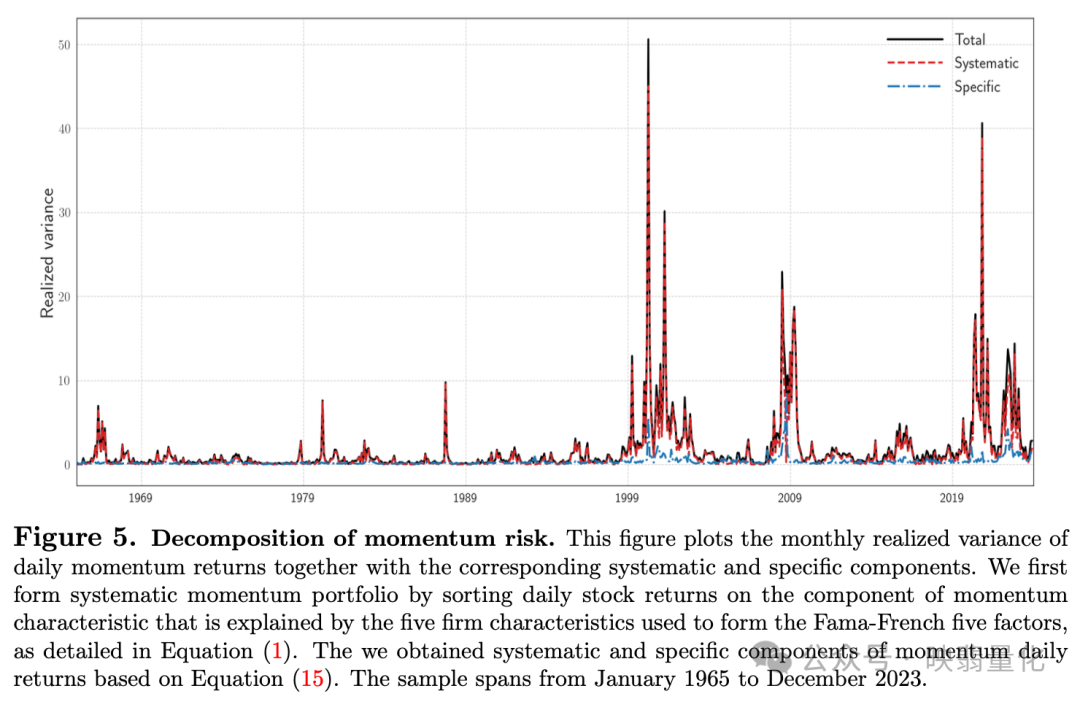

研究发现,传统动量策略的风险中,高达81.5%的部分其实属于“未被定价的风险”——即策略对市场共同因子的系统性暴露。这种暴露增加了策略的整体波动率,却没有带来任何与之匹配的超额回报补偿。

那么,如何解决这个问题?核心的解决方案在于实施 横截面对冲(cross-sectional hedge)。通过这种方法,我们可以从传统的动量收益中,有效分离出纯粹的 个股特异性动量 收益。

结果令人印象深刻:

- 崩盘(crashes)几乎消失:策略的极端回撤风险大幅降低。

- Alpha变得高度显著:经调整后的Alpha其t统计量达到了6.35,统计学意义非常强。

- 因子动量不再“解释”个股动量:此前观察到的一些关联,其实只是共享的系统性噪声。

- 揭示了波动率管理有效的根源:波动率管理之所以能提升策略表现,正是因为它隐含地对冲了这种未被定价的风险。

核心结论:过去几十年间,许多学术论文声称动量因子是冗余的(redundant),这很可能是受到了一个明显的遗漏变量偏差的影响。而这个变量——未定价风险——其实一直就藏在明处。

论文原文链接:https://papers.ssrn.com/sol3/papers.cfm?abstract_id=6112846

PDF版本已更新。如果你想深入探讨更多量化金融策略细节与前沿资讯,欢迎来 云栈社区 的智能 & 数据 & 云板块交流学习。 |  发表于 2026-3-12 09:52:59

|

查看: 228|

回复: 0

发表于 2026-3-12 09:52:59

|

查看: 228|

回复: 0