数字钱包早已融入日常生活,无论是刷卡消费还是扫码支付。但你是否想过,这两种“钱包”在底层设计上有着天壤之别?本文将深入对比传统银行钱包与区块链钱包,从开户、转账的每一个步骤,到它们背后的设计哲学与适用场景。

传统银行钱包是如何运作的?

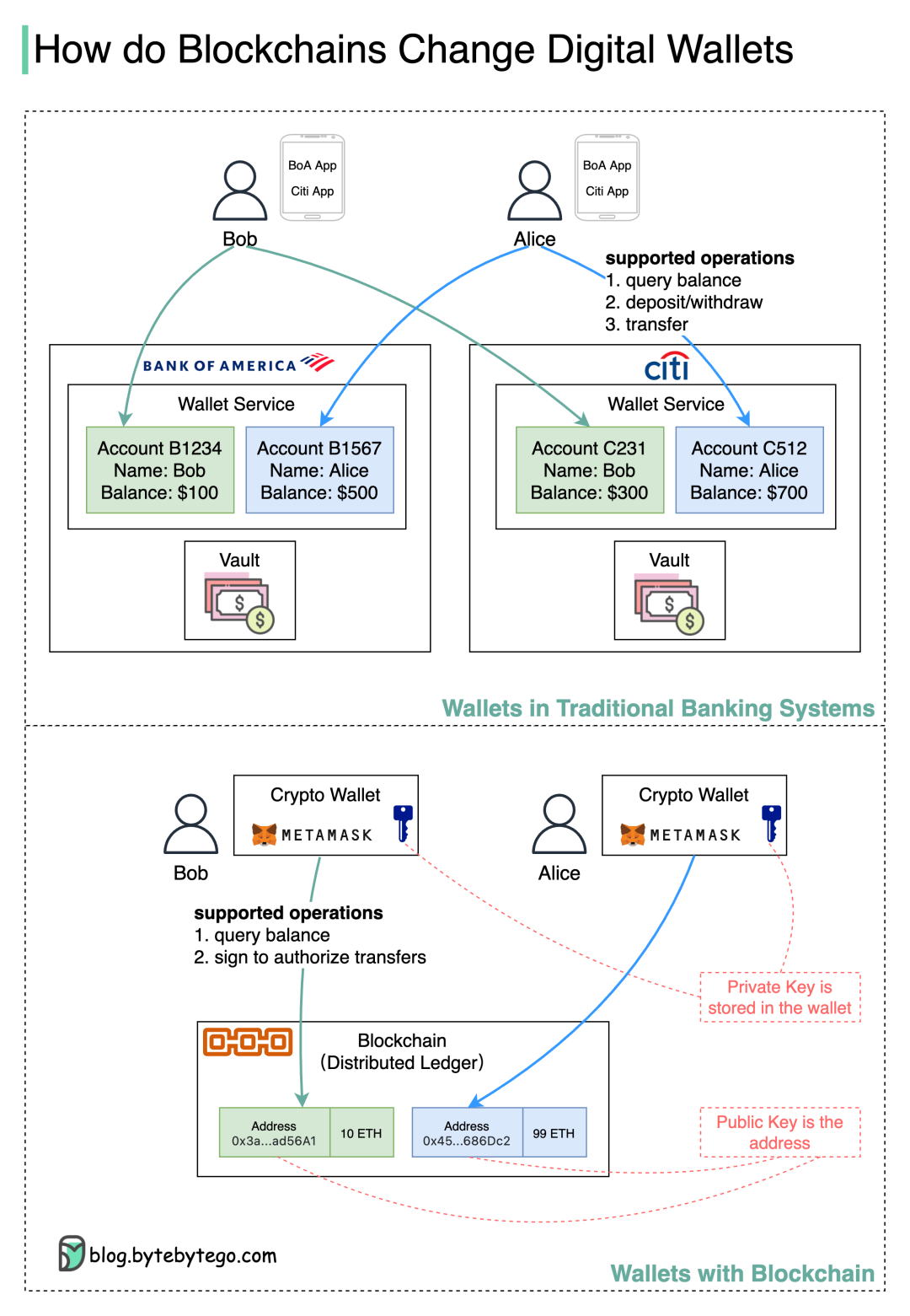

在传统金融体系里,“钱包”通常指的是你在银行开立的账户以及配套的服务(如手机银行App)。你的资金实际上由银行托管。

开户流程:繁琐但受监管

假设 Bob 想去美国银行(Bank of America)开个账户,他需要:

- 携带身份证件亲自前往银行网点。

- 填写申请表,提供详细的个人信息供审核。

- 银行审核通过后,为他创建账户 B1234。

- Bob 存入 100 美元现金。

- 现金进入银行的金库,而 Bob 的账户余额则更新为 100 美元。

如果他还想在花旗银行(Citi)拥有账户,整个流程必须从头再来一遍。这个过程的核心是中心化的身份验证与信任建立。

转账流程:依赖中介与清算系统

当 Bob 想通过美国银行 App 向 Alice 在花旗银行的账户转账 50 美元时,过程如下:

- Bob 在 App 中发起转账,输入收款人 Alice 的账户 C512。

- 美国银行系统从 Bob 的账户 B1234 中扣除 50 美元。

- 美国银行通过清算系统(如 ACH、电汇)通知花旗银行:“有一笔给 C512 的款项”。

- 花旗银行收到信息后,在 Alice 的账户 C512 中增加 50 美元。

- 实际上,现金并没有物理移动,只是两家银行分别更新了自己内部账本上的数字。

- 通常在工作日结束时,两家银行会通过中央清算机构进行净额结算。

关键特点:

- 依赖可信中介:银行充当了交易双方都信任的第三方。

- 交易非实时:跨行转账涉及清算流程,通常需要 1-3 个工作日。

- 数据集中:银行完全掌握用户的身份、资金明细和交易流水。

取款流程

Bob 从美国银行取款则相对直接:

- 通过 ATM 或柜台申请取款。

- 银行验证身份后,从其账户中扣除相应金额。

- Bob 拿到现金。

- 银行金库中的现金等额减少。

区块链钱包:一种全新的资产持有范式

区块链钱包(如 MetaMask)不是“账户”,而是一个管理私钥并与之交互的工具。你的资产(如加密货币)直接记录在公开的、去中心化的区块链账本上,钱包只是让你控制它的钥匙。

开户(创建钱包):即时、无许可

Bob 创建一个以太坊钱包的步骤截然不同:

- 下载并安装一个钱包应用,例如 MetaMask。

- 应用会为他生成一对密码学密钥:一个公钥和一个私钥。

- 公钥经过哈希计算后成为他的钱包地址(例如

0x742d35Cc6634C0532925a3b8D4e6D3b6e8d3e8B5)。

- 私钥(通常以12或24个单词的“助记词”形式呈现)必须由 Bob 自己绝对安全地备份保管。

- 无需提交任何身份信息,也无需任何机构审批,钱包在创建瞬间即可使用。

核心区别在于:

- 无需身份验证:不要求身份证、住址证明。

- 无实体门槛:在全球任何有网络的地方都能完成。

- 即时生效:整个过程仅需几分钟。

- 无限创建:一个人可以随意生成无数个独立钱包地址。

转账流程:点对点与共识验证

Bob 想用 MetaMask 向 Alice 转账 2 个 ETH:

- Bob 在钱包中输入 Alice 的以太坊地址。

- 输入转账金额 2 ETH,并确认交易。

- Bob 使用自己的私钥对这笔交易进行数字签名,以证明他拥有该地址资产的支配权。

- 已签名的交易被广播到整个以太坊网络中。

- 矿工(或验证者)节点会验证交易:检查 Bob 的地址是否有足够余额,以及签名是否有效。

- 有效的交易被打包进一个新的区块,并添加到区块链(即分布式账本)上。

- 一旦区块被确认,Alice 的钱包余额增加 2 ETH,Bob 的余额相应减少 2 ETH。整个过程在链上公开可查。

关键特点:

- 去中介化:交易直接在双方之间进行,无需银行等可信第三方。

- 准实时结算:交易通常在10秒到几分钟内得到确认(取决于网络拥堵状况和所付费用)。

- 全天候运行:全球 7x24 小时运转,无节假日或营业时间限制。

- 费用支付对象不同:交易费用(Gas Fee)支付给维护网络安全的矿工/验证者,而非作为中介服务的银行。

收款与安全须知

收款极其简单:Bob 只需将自己的公开地址分享给付款方即可。任何知道该地址的人都可以向其发送资产。

然而,安全责任完全转移给了用户自己:

- 地址可公开:公钥和地址可以安全地分享给任何人用于收款。

- 私钥即一切:私钥(或助记词)是控制资产的唯一凭证,一旦泄露,资产就可能被盗。

- 无后悔药:如果丢失私钥且没有备份,对应的资产将永久丢失,没有任何机构能帮你找回。

核心差异对比表

| 特性 |

传统银行体系 |

区块链体系 |

| 开户门槛 |

需要身份证明,经过银行审核 |

无需任何身份验证,人人可即时创建 |

| 账户数量 |

通常每人拥有几个银行账户 |

一个人可生成无限个钱包地址 |

| 中介角色 |

银行作为必需的可信第三方 |

无中介,点对点直接交易 |

| 交易时间 |

通常为工作日,跨行转账1-3天 |

几分钟到几小时(近乎实时) |

| 运营时间 |

工作日,有固定营业时间 |

7x24小时,全年无休 |

| 主要费用 |

账户管理费、转账手续费等 |

网络交易费(Gas Fee) |

| 隐私性 |

银行掌握用户所有身份与交易数据 |

地址匿名(或伪匿名),所有交易在公开账本上可查 |

| 资产控制权 |

资产由银行托管,用户拥有债权 |

用户通过私钥完全自主控制资产 |

| 丢失恢复 |

可挂失、补办卡、找回密码 |

私钥丢失即永久失去资产,无法找回 |

为什么传统金融巨头也在关注区块链?

Visa、PayPal 等机构积极投资区块链领域,正是看中了其底层价值:

- 提升跨境支付效率:传统跨境汇款链条长、成本高、速度慢。区块链技术能显著降低费用,并实现近乎实时的到账,且支持全天候处理。

- 推动金融普惠:全球仍有大量人口无法获得传统银行服务。一个智能手机和网络连接,就能让人拥有区块链钱包,享受基础金融服务。

- 实现可编程货币:通过智能合约,货币可以被编程,实现自动执行的条件支付、去信任的托管服务,并催生出丰富的去中心化金融(DeFi)应用生态。

- 资产通证化(Tokenization):股票、债券、房地产等传统资产可以在链上表示为数字通证,从而实现24/7交易、所有权的精细化分割以及即时结算。

如何选择?适用场景分析

-

传统银行更适合:

- 日常消费支付(稳定、费率相对透明)。

- 大额资金的安全托管与储蓄。

- 需要争议解决、退款保障和消费者保护的交易。

- 申请贷款、购买理财等复杂的、需要信用评估的金融服务。

-

区块链钱包更适合:

- 跨境转账与汇款。

- 作为抗通胀的价值存储手段(如比特币)。

- 参与去中心化应用(DeFi借贷、NFT、链游等)。

- 对隐私保护有较高要求的支付场景。

未来趋势:融合与共存

未来的金融格局很可能不是“谁取代谁”,而是走向融合与共存:

- 融合:各国央行正在探索的央行数字货币(CBDC)可能结合两者的优点;传统银行开始提供加密货币托管服务;支付巨头如Visa已支持使用加密货币结算。

- 共存:传统金融与区块链金融将在长期内各自发挥优势。用户将根据具体需求选择最合适的工具。而“桥梁”协议和跨链技术,正致力于提升两个世界资产与信息的互操作性。

总结

传统银行钱包与区块链钱包,本质上代表了两种截然不同的信任与价值转移模式:

- 银行模式:中心化、受监管、以牺牲部分自主权换取便利性与安全保障。

- 区块链模式:去中心化、强调个人主权、用户获得完全控制权的同时也必须承担全部责任。

理解这些根本差异,不仅能帮助你在当下做出更明智的财务工具选择,更能为你洞察未来金融世界的变革脉络奠定基础。技术的演进永不停歇,保持学习才是应对变化的最好方式。如果你想深入探讨更多关于网络、密码学或区块链架构的细节,欢迎到 云栈社区 与更多的开发者和技术爱好者交流。 |  发表于 2026-2-10 03:18:07

|

查看: 209|

回复: 0

发表于 2026-2-10 03:18:07

|

查看: 209|

回复: 0