随着 DeFi 项目的启动和现有项目的不断创新,黑客攻击和漏洞利用事件持续发生,导致重大损失。根据 Chainalysis 和 Certik 等区块链安全公司的统计,2021-2025 年间,加密货币领域遭受了多起重大安全事件:

DeFi 协议攻击:

- Poly Network(2021年8月):跨链桥漏洞,损失 6.11 亿美元(后追回大部分资金)

- Ronin Bridge(2022年3月):私钥泄露,损失 6.25 亿美元

- Wormhole(2022年2月):跨链桥签名验证漏洞,损失 3.25 亿美元

- BNB Chain(2022年10月):跨链桥漏洞,损失 5.86 亿美元

中心化服务攻击:

- DMM Bitcoin(2024年):热钱包被盗,损失 3.05 亿美元

- Bybit(2025年2月):多签钱包攻击,损失 15 亿美元

这些攻击事件造成了巨大的财产损失,凸显了去中心化保险的必要性。建立健全的保险系统能够降低用户在 DeFi 应用中的风险敞口,从而吸引更广泛的用户群体,特别是机构投资者进入这个领域。

然而,相对于整个 DeFi 生态系统的规模,保险渗透率仍然很低。根据 DeFiLlama 数据,截至 2025 年底,DeFi 总 TVL 约为 1000 亿美元,而去中心化保险协议的实际承保金额(active cover,即用户已购买的有效保单金额)约为 5-10 亿美元,保险渗透率仅为 0.5-1%。这个数字远低于传统金融领域的保险渗透率(保费占 GDP 比例通常在 5-10%),这也可能一定程度上说明去中心化保险市场拥有巨大的增长潜力。

什么是保险?

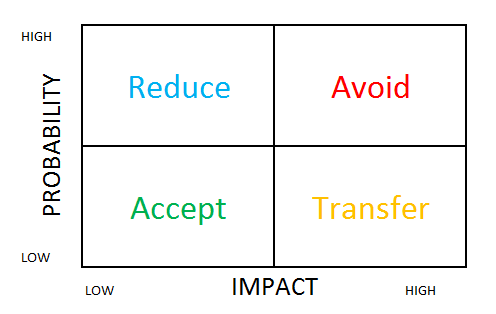

保险是一个庞大的行业,2024 年全球保险保费收入达到约 7.8 万亿美元,并预计在未来十年以每年 5.3% 的速度增长。世界本质上是混乱的,总是存在发生意外的风险。以下是一个简单的风险管理框架,展示了我们应该如何处理不同类型的风险。

在这个风险管理框架中,影响大但频率低的风险,如自然灾害和绝症,应该转移出去。保险的创建就是为了应对这些类型的风险。

保险如何运作?

保险的运作基于两个主要假设:

1. 大数定律

保险承保的损失事件必须是独立的。如果事件重复发生的频率足够高,结果将收敛于期望值。

2. 风险池化

损失事件具有低频率和高影响的特点。因此,一大群人支付的保险费用于补贴若干大额索赔的损失。

本质上,保险是一种汇集资金并将重大损失社会化的工具,这样参与者就不会因一次灾难性事件而遭受经济崩溃。

加密货币需要保险吗?

保险通过将任何灾难性事件的成本社会化,使个人能够承担风险。它是一种重要的风险管理工具,可以鼓励更多人参与,而不仅仅是目前的小众用户群。DeFi 行业需要保险产品,以便让拥有大量资本可供部署的机构参与者相信参与 DeFi 是安全的。

以下介绍当前市场上的主要保险协议:

Nexus Mutual

Nexus Mutual 是加密货币市场上最早也是最成熟的 DeFi 保险协议之一,由英国慕尼黑再保险公司前首席财务官 Hugh Karp 于 2019 年创立。截至 2025 年,Nexus Mutual 在去中心化保险领域保持领先地位,累计赔付超过 1850 万美元(截至 2025 年 10 月),累计承保额超过 4.25 亿美元,总锁仓价值(TVL)约为 1.39-1.55 亿美元。

Nexus Mutual 在英国注册为互助组织。与遵循股东模式的公司不同,互助组织由其成员管理,只有成员才能与互助组织开展业务。这类似于一家完全由成员为成员经营的公司。

保险类型

Nexus Mutual 提供两种类型的保险:

-

协议保险

承保托管用户资金的 DeFi 协议,因为这些智能合约可能会因智能合约漏洞而遭受黑客攻击。协议保险以前称为智能合约保险,并于 2021 年 4 月 26 日进行了升级,包括:

- 经济设计失败

- 严重的预言机故障

- 治理攻击

- 保护 Layer-2 上的资产

- 保护非以太坊智能合约

- 保护跨多个链的协议

Nexus Mutual 为主要的 DeFi 协议提供保险,如 Uniswap、MakerDAO、Aave、Synthetix 和 Yearn Finance。

-

托管保险

承保资金被黑客攻击或提款被暂停的风险。Nexus Mutual 为中心化交易所提供保险,如 Binance、Coinbase、Kraken、Gemini,以及中心化借贷服务,如 BlockFi、Nexo 和 Celcius。

总的来说,用户可以为多种不同的智能合约协议、中心化交易所、借贷服务和托管人购买保险。截至 2025 年,Nexus Mutual 提供的承保范围已扩大,涵盖了绝大多数主流 DeFi 协议和中心化服务提供商。

运作机制概览

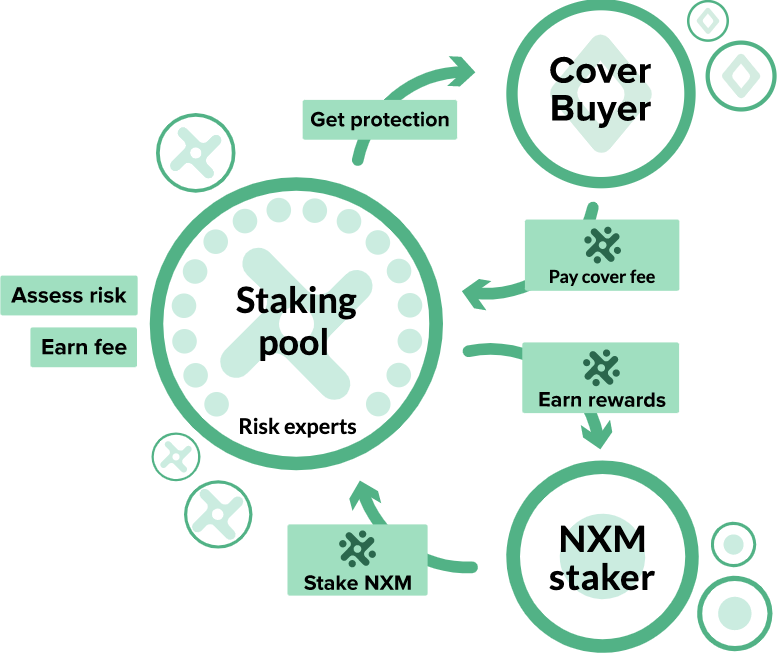

Nexus Mutual 的核心是一个三方参与的互助系统:

- Cover Buyer(保险购买者):支付保费获得保护

- NXM Staker(质押者/风险评估员):质押 NXM 到特定协议的质押池,评估风险并赚取保费分成

- Staking Pool(质押池):汇集风险评估员的资本,为保单提供支付保障

这三方通过质押池形成闭环:买家支付保费进入池中,质押者承担风险并获得奖励,池子在发生索赔时支付赔付。下面我们将详细介绍每个环节的具体运作。

购买保险

要从 Nexus Mutual 购买保险,用户首先需要通过了解你的客户 (KYC) 流程注册为互助成员。一次性会员费为 0.002 ETH。获得批准后,用户可以使用 ETH 或 DAI 购买保险。

Nexus Mutual 会将付款转换为 NXM,这是协议的代币,代表对互助组织资本的权利。90% 的 NXM 在保险成本中被烧毁。10% 的 NXM 将保留在用户的钱包中。它将用作提交索赔时的保证金,如果没有索赔,将退还。

自 2025 年 8 月起,Nexus Mutual 推出了自动续保功能,保单以 NFT 形式发行,用户可以灵活编辑承保金额或期限,大大提升了用户体验。

索赔评估

用户可以在保险期内的任何时间或保险期结束后最多 35 天内提交索赔。由于每次提交索赔都需要用户锁定 5% 的保费,因此允许用户为每个保单最多提交两次索赔。

与传统保险公司不同,索赔结果由索赔委员会评估 - 成员对索赔是否有效拥有自由裁量权。索赔通常在 2-6 天内处理完成(针对有效案例)。

当投票结果与结果一致时,保单保费的 20% 将按比例与这些成员分享。但是,当投票结果与结果不一致时,成员将不会获得任何奖励。

要符合有效索赔的资格,用户必须证明他们已经损失了资金:

- 协议保险 - 损失至少 20% 的资金

- 托管保险 - 损失至少 10% 的资金

风险评估

保险的定价取决于在特定协议上抵押的资本金额。用户可以在协议上抵押 NXM 以成为风险评估员 - 在协议上抵押的 NXM 越多,保险价格就越低,质押量越大,表明评估员对协议安全性的信心越高,从而降低保险价格。

最低保险成本约为 2.6%/年(2% 基础费率 + 30% 盈余保证金),但具体费率根据市场供需和协议风险评级动态调整。

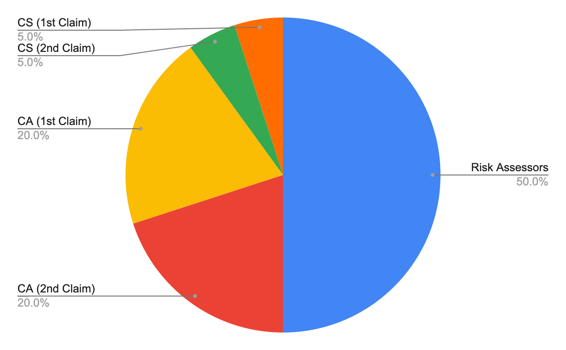

风险评估员在发生索赔时承担损失。对于承担此风险,保单保费的 50% 与风险评估员分享。

以下是一个饼图,显示了保费的流向:

索赔提交 (CS):用户提交索赔时支付的费用

索赔评估员 (CA):如果提交索赔,索赔评估员获得的费用

如果在保单到期时没有提交索赔,保费的 10% 将退还给保险购买者,而保费的 40% 将进入资本池。

允许风险评估员使用杠杆来提高资本效率,通常可以在多个协议上总共质押高达其实际持有资本 15 倍的承保能力。例如,持有 100 NXM 的风险评估员可以在多个协议上总共质押 1,500 NXM 的承保能力。但对单个协议的最大质押额受到资本池健康状况和协议风险评级的限制。

这种设计基于大数定律:多个协议同时遭受黑客攻击的概率极低。这与传统保险公司的运作方式一致,通过风险分散来提高资本效率。

风险承担机制

如果单个协议被攻击导致索赔金额超过该协议上质押的资本,互助组织的资本池将支付剩余金额。例如:

- 风险评估员在 Uniswap 上质押 400 NXM

- Uniswap 被攻击,索赔金额 500 NXM

- 风险评估员承担 400 NXM 损失(清算其实际持有的资本)

- 资本池支付剩余 100 NXM

为了确保始终有足够的资本来支付索赔,互助组织需要拥有高于最低资本要求 (MCR) 的资本。MCR 代表互助组织需要的最低资金以有信心支付所有索赔。

2025 年,Nexus Mutual 实施了重要的 MCR 机制改革(NMPIP-209 提案)。MCR 已从固定底线(历史上为 162,425 ETH)转变为基于互助组织的总活跃承保额驱动的动态模型。这一改变实施了一个资本模型,其中固定的“杠杆因子”(Gearing Factor)应用于 ETH 计价的活跃承保额,使 MCR 更灵活地响应市场需求。

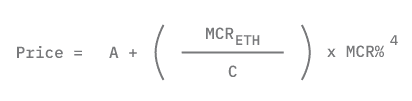

代币经济学

NXM 代币经济学是吸引和留住资本的一个重要因素。它使用 bonding curve 确定 NXM 的代币价格。公式如下:

A = 0.01028

C = 5,800,000

MCR (ETH) = 最低资本要求

MCR% = 可用资本 / MCR (ETH)

MCR% 是决定 NXM 代币价格的关键因素,因为它在价格公式中具有四次方。当人们通过 bonding curve 购买 NXM 时,可用资本将会增加,导致 MCR% 增长,从而导致 NXM 价格呈指数级增长。

这里需要注意的关键一点是,当 MCR% 低于 100% 时,bonding curve 的提款将会停止。这是为了确保有足够的资本来支付索赔。

资本池管理

资本池由成员共同拥有,持有 ETH、USDC 和 cbBTC 等加密资产,用于承保保单、支付有效索赔并通过投资产生收入。2025 年 5 月,Nexus Mutual DAO 战略性地将资本池中的 6,784 ETH 分配给 ether.fi,使 ether.fi 的 eETH 中持有的 ETH 总量增加到 8,292 ETH,旨在增强奖励并与去中心化、安全的收益生成保持一致。

实际案例:保险如何运作

案例背景:用户购买 Yearn Finance 协议保险

假设 Alice 是一位风险意识较强的 DeFi 用户,她在 Yearn Finance 的 yETH 金库中存入了 10 ETH(价值约 3 万美元)。考虑到智能合约风险,她决定购买 Nexus Mutual 的协议保险。

购买保险:

- 保险金额:10 ETH

- 保险期限:1 年

- 保费:2.6%/年 = 0.26 ETH(约 780 美元)

- 支付方式:保费转换为 NXM,90% 被烧毁,10% 作为索赔保证金保留在钱包

场景 1:平安无事

1 年后,Yearn yETH 金库安全运行,没有发生攻击:

- Alice 收回:0.026 ETH(10% 保证金)+ 约 0.01 ETH(资本池退款)

- 净保险成本:约 0.22 ETH(约 660 美元)

- Alice 在 Yearn 赚取的收益:10 ETH × 8% APY = 0.8 ETH

- 净收益:0.8 - 0.22 = 0.58 ETH(5.8% 净APY)

场景 2:发生攻击(2025年11月30日 yETH池攻击)

2025 年 11 月 30 日,Yearn Finance 的 yETH 池遭受 900 万美元攻击,Alice 损失 10 ETH:

- 提交索赔(攻击发生后第 2 天)

- Alice 锁定 5% 保费(0.013 ETH)作为索赔提交费

- 提交证据:交易哈希、资金损失截图

- 索赔评估(第 3-6 天)

- 索赔委员会成员投票

- 投票结果:85% 成员认为索赔有效

- 处理时间:4 天

- 获得赔付(第 7 天)

- Alice 收到:10 ETH 赔付

- 退回:0.013 ETH 索赔保证金

- 索赔评估员获得:18% 保费(约 0.047 ETH)作为奖励

- 最终对比

- 无保险情况:损失 10 ETH(3 万美元)

- 有保险情况:支付 0.26 ETH 保费,收回 10 ETH

- 净结果:节省 9.74 ETH(约 2.92 万美元)

这个案例说明了保险的价值:虽然平时需要支付保费(降低净收益),但在极端情况下可以避免资本全损。

协议收入

NXM 代币与其他治理代币不同,因为代币价格由公式控制。因此,如果互助组织正在盈利,它将有助于增加可用资本并提高 NXM 的价格。

收入来源有三个:

- 收取的保费 - 支付的索赔 - 费用

- 当用户从 bonding curve 出售 NXM 时,有 2.5% 的点差

- 来自资本池的投资收益

Sherlock

Sherlock 是一个创新的 B2B 保险解决方案,专注于保护正在接受审计的 DeFi 协议。与传统的面向用户端的保险不同,Sherlock 为协议团队提供保护,如果在审计后发现漏洞导致资金损失,可以获得赔付。

核心创新:“Skin in the Game” 机制

传统审计存在道德风险:审计公司收取固定费用,即使审计后协议被黑客攻击,审计公司也不承担责任。Sherlock 通过将审计员利益与协议安全绑定来解决这个问题。

工作机制

Sherlock 将审计服务与保险结合,创建了一个独特的审计市场:

- 协议申请审计

- 协议团队支付总费用(通常 10-20 万美元),包括:

- 审计费用:支付给审计员的工作报酬(例如:5-10 万美元)

- 保险费用:进入保险池,为质押者提供收益(例如:5-10 万美元)

- 获得智能合约保险(最高 50 万美元赔付)

- 审计周期通常 2-4 周

- 审计员质押资本

- 审计员必须质押 USDC 到 Sherlock 的保险池

- 质押金额与审计项目的风险敞口挂钩

- 如果被审计的协议被黑客攻击,审计员的质押资本将用于赔付

- 分层责任机制

- 高严重性漏洞未发现:审计员承担 100% 损失(最高 50 万美元)

- 中严重性漏洞未发现:审计员承担 50% 损失

- 低严重性漏洞未发现:审计员承担 25% 损失

- 收益分配

- 审计员收益:审计费用(一次性)+ 质押收益(来自保险费)

- 质押者收益:赚取协议支付的保险费(年化 10-15%)

- 风险承担:如果被攻击,质押者(包括审计员)损失部分或全部质押资金

费用流向示例

假设协议支付 15 万美元总费用:

- 审计费用:7.5 万美元 → 审计员报酬

- 保险费用:7.5 万美元 → 进入保险池

- 质押者按质押比例分享保险费收益

- 审计员也是质押者之一,获得双重收益(审计费 + 质押收益)

资本来源与激励机制

Sherlock 的保险池资本来自两个主要来源:

- 协议支付的保险费用(持续流入)

- 每个审计项目的保险费进入保险池

- 作为质押者的收益来源

- 为保险池提供持续的资金补充

- 质押者提供的 USDC(资本金)

- 参与者(包括审计员)质押 USDC 到保险池

- 质押资金用于承担赔付风险

- 质押者通过保险费赚取收益(年化 10-15%)

激励对齐的核心:

审计员既是审计服务提供者,也是保险池质押者,这种双重角色创造了强大的激励对齐:

- 认真审计 → 避免攻击 → 保护质押资本 → 持续赚取保险费收益

- 草率审计 → 漏洞未发现 → 协议被攻击 → 损失质押资本

该平台已建立了支付索赔的良好记录,证明了其模式的可行性。

局限性与适用场景

局限性:

- 赔付上限较低:50 万美元对于大型协议来说可能不足

- Euler Finance 攻击(2023年):损失 2 亿美元,Sherlock 赔付上限只能覆盖 0.25%

- Yearn yETH 攻击(2025年):损失 900 万美元,Sherlock 赔付上限只能覆盖 5.5%

- 仅覆盖审计后漏洞:不覆盖经济攻击、治理攻击、预言机操纵等非技术风险

- 审计质量依赖:如果审计员草率审计,保险池将承担损失

适用场景:

Sherlock 更适合:

- 中小型协议(TVL < 1000 万美元):50 万美元赔付可以覆盖大部分损失

- 作为传统保险的补充:协议团队同时购买 Nexus Mutual 的协议保险和 Sherlock 的审计保护

- 重视审计质量的团队:Sherlock 的审计员因为承担风险,通常会更认真审计

与 Nexus 对比

| 维度 |

Nexus Mutual |

Sherlock 模式 |

| 保护对象 |

个人用户 |

协议团队(B2B) |

| 承保范围 |

用户存入的资金 |

协议智能合约漏洞 |

| 定价方式 |

基于质押量 |

审计费用 + 保险费用 |

| 索赔评估 |

成员投票(主观) |

自动触发(客观) |

| 赔付上限 |

质押资本 + 资本池 |

50 万美元(固定) |

| 道德风险 |

中(成员可能有利益冲突) |

低(审计员有 skin in the game) |

InsurAce

InsurAce 是一个多链保险协议,已从 Alameda Research、DeFiance Capital、ParaFi Capital、Maple Leaf Capital、Wang Qiao 和 Kerman Kohli 等风险投资公司筹集了 300 万美元。截至 2025 年,InsurAce 持续在多条链上运营,包括 BSC、以太坊、Polygon 和 Avalanche。

核心特点

InsurAce 的主要创新是基于投资组合的保险。用户不必为每个协议单独购买保险,如果他们在进行 yield farming 时接触到不同的协议,InsurAce 提供基于投资组合的保险,涵盖了所述投资策略中涉及的所有协议。

InsurAce 采用基于精算的定价模型,而不是依赖于质押或市场来为保险定价。这种方法旨在提供更准确和稳定的保费定价。

承保范围

InsurAce 提供多种类型的保险:

- 智能合约漏洞保护

- 稳定币脱钩保护

- 中心化交易所黑客保护

- CeFi 失败保护

- 项目黑客保护

InsurAce V2 更新

2022 年,InsurAce 推出了 V2 版本,核心创新是跨链资本聚合:

- 多链聚合器:将所有链上的资本池和承保容量聚合,用户可以通过任何链访问全部承保能力,大幅提高了资本效率

- ve代币经济学:采用 Curve 风格的 ve 模型(veINSUR + veNFT),通过 Gauge 投票分配奖励,协议收入回购 INSUR 并分配给 veINSUR 持有者

- 跨链索赔投票:评估员可在任何链上参与投票,无需跨链转移代币

InsurAce 是首个实现跨链资本聚合的去中心化保险协议,解决了保险领域的资本碎片化问题。

Lunos(原 Uno Re)

Lunos 是 Uno Re 在 2025 年 3 月的品牌升级,代表了该协议向下一代风险保护平台的演进。该协议利用主动验证服务(AVS)和 AI 代理,为 DeFi 原生风险和现实世界风险提供链上保护。

核心创新:AVS + AI 代理架构

传统保险的痛点

- 索赔处理慢:Nexus Mutual 需要 2-6 天人工投票,影响用户体验

- 主观性强:成员投票可能受利益驱使,缺乏客观标准

- 成本高:需要支付索赔评估员费用

- 无法支持链下数据:传统保险协议无法验证链下事件(如航班延误、农作物产量)

Lunos 的技术架构

Lunos 集成了 AI 代理和去中心化索赔解决方案,实现即时、无争议的赔付:

1. AVS 事件监听层

AVS(Active Validation Service)实时监听链上和链下数据:

- 链上事件:智能合约调用、资金转移、治理投票、价格波动

- 链下数据:通过 Chainlink 等预言机获取天气数据、航班信息、农作物产量

- 跨链数据:同步多条区块链的事件,支持跨链保险

数据标准化后发送到 AI 推理层进行处理。

2. AI 推理层

AI代理负责三个核心任务:

- 事件分类:判断事件是否触发保险索赔条件

- 示例:UST 价格低于 0.95 持续 24 小时 → 触发稳定币脱钩保险

- 示例:降雨量低于历史平均值 50% 持续 30 天 → 触发农作物干旱保险

- 损失评估:自动计算应赔付金额

- 基于保单条款和实际损失数据

- 支持复杂的计算逻辑(如无常损失补偿、部分赔付)

- 欺诈检测:识别虚假索赔

- 检测同一地址多次提交相似索赔

- 分析交易模式识别异常行为

- 交叉验证多个数据源

3. 可验证性层(zkML)

使用零知识机器学习(zkML)技术,确保 AI 推理过程可验证:

- 任何人可以验证 AI 的推理逻辑和结果

- 但无法看到训练数据(保护隐私)

- 避免了“黑箱 AI”的信任问题

模拟应用场景

场景 1:农作物干旱保险(RWA 风险)

非洲肯尼亚农民购买干旱保险:

- 保险条款

- 覆盖区域:肯尼亚中部玉米种植区

- 触发条件:降雨量低于历史平均值 50% 持续 30 天

- 数据来源:气象站 + NASA 卫星数据(通过 Chainlink 预言机)

- 赔付金额:根据降雨量缺口比例计算

- 数据监听

- AVS 每天获取气象数据

- 记录每日降雨量:[2mm, 0mm, 1mm, 0mm, 3mm, ...]

- 事件触发(2025年3月干旱)

- 30 天累计降雨量:25mm

- 历史平均值:100mm

- 降雨量缺口:75%(超过 50% 阈值)

- AI 评估

- 验证气象数据真实性(防止数据源被篡改)

- 计算预计减产量:根据降雨量与产量关系模型

- 赔付金额:保险金额 × 减产比例 = 1,000 USD × 60% = 600 USD

- 自动赔付

- 农民钱包收到 600 USDC

- 无需提交任何文件或证明

- 总耗时:< 10 分钟(数据验证 + zkML 生成)

挑战与风险

尽管 Lunos 技术前沿,但仍面临多重挑战:AI 模型准确性可能不高、预言机风险、zkML 性能、市场验证不足。

Lunos 代表了去中心化保险的无需人工干预的索赔的方向,如果技术挑战得以解决,Lunos 可能成为连接 DeFi 与现实世界的桥梁。

市场演变

与去中心化交易所和借贷协议相比,保险协议受到的关注相对较少。除了是一项资本密集程度更高的操作外,在加密领域,购买保护的意识并不那么普遍。让去中心化保险协议生存下来,更加艰难,一些早期协议如 Cover Protocol(2021年9月关闭)和 Armor Protocol(2022年更名为Ease.org后逐渐淡出)未能在竞争中生存下来。

只有 Nexus Mutual 凭借可靠的赔付记录(累计 1850 万美元)和持续创新(如 MCR 动态模型、自动续保、NFT 保单),保持了市场领导地位,为 DeFi 用户提供可靠的保护。

2025 年的去中心化保险市场呈现出一些多元化发展:

- B2B 审计保护:Sherlock 专注于为协议团队提供审计保护,将审计服务与保险结合

- 多链保险:InsurAce 提供基于投资组合的保险,简化多协议保险购买流程

- AI 驱动保险:Lunos 利用 AVS 和 AI 代理实现即时、自动化的索赔处理

这些创新展示了去中心化保险不同于传统保险的独特优势。

当前挑战

尽管取得了进展,去中心化保险市场仍面临多重挑战:

资本密集性:保险协议需要大量资本作为准备金,资本效率仍是核心挑战。

用户教育:加密领域的风险意识仍然较弱,许多用户宁愿承担风险也不愿支付保费。

定价和索赔评估:去中心化的索赔评估机制(如 Nexus Mutual 的成员投票)虽然透明,但可能面临主观性和潜在的利益冲突。精算模型的缺乏(由于历史数据不足)也使定价更加困难。

结论

从 2021 年的萌芽阶段到 2026 年,去中心化保险市场经历了的成长与变革。但仍处于发展的早期阶段。

随着 DeFi 生态系统的不断成熟和重大安全事件的持续发生,保险将从“可选附加项”逐渐成为“必需品”。

Sherlock 的 B2B 审计保护模式、Lunos 的 AI 驱动自动化保险、InsurAce 的投资组合保险,都代表了去中心化保险的创新方向。想要深入探讨更多区块链技术与 DeFi 前沿动态,欢迎访问 云栈社区 与其他开发者交流。

发表于 2026-1-27 10:20:08

|

查看: 298|

回复: 0

发表于 2026-1-27 10:20:08

|

查看: 298|

回复: 0