干了十几年量化,我发现大部分人亏钱不是因为看不懂K线,而是看不懂概率。这篇文章就聊聊金融市场的“地形图”——概率分布。从温顺的正态分布到狂野的肥尾分布,从中心极限定理到极值理论,带你搞懂为什么模型总在极端行情下失效,以及怎么用数学思维避开那些“千年一遇”的大坑。

文中示例仅用于技术讨论,不构成任何操作建议。量化策略开发应以学习和技术交流为目的。市场有风险,请合法合规投资。

开篇:市场是不确定的,但不确定本身可以被描述

做交易的朋友都知道,市场最大的确定性就是“不确定”。但是,这种不确定并不是完全随机的,它有自己的“脾气”和“规律”。

想象一下,你手里有一张地图。这张地图不是用来告诉你下一秒股价会涨到多少,而是告诉你:价格出现某种波动的可能性有多大。这就是概率分布在金融领域的核心作用——它是我们理解市场风险的“导航仪”。

在量化圈混了这么多年,我见过太多人把概率分布当成摆设。他们拿着正态分布的假设去算风险价值(VaR),结果遇到一次“黑天鹅”就爆仓。今天就用最直白的话,把这事给你掰扯清楚。

② 正态分布:金融世界的“理想型”

2.1 为什么大家都爱钟形曲线

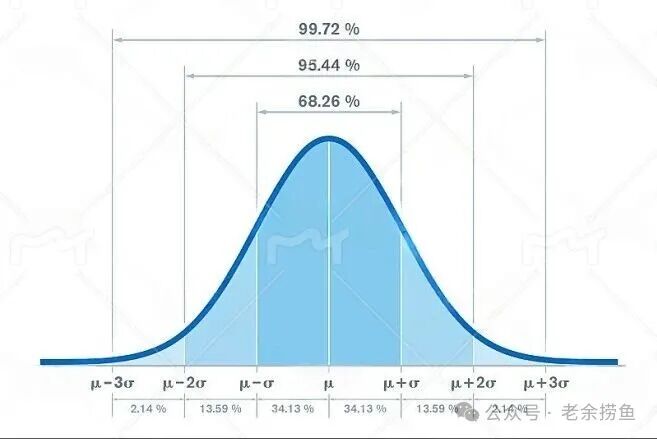

正态分布,也叫高斯分布,是统计学界的“网红”。它的曲线像个钟,中间高两边低,对称美观。在金融市场里,这个分布被用得最广,原因很实在:

- 数学好算: 加减乘除都有现成公式,计算机跑起来快。

- 中心极限定理撑腰: 大量独立随机因素叠加,最后都会趋向正态。

- 直观好懂: 68%的数据在一个标准差内,95%在两个标准差内。

现代投资组合理论(MPT)、Black-Scholes期权定价模型,这些经典理论都是建立在正态分布假设上的。可以说,没有正态分布,就没有现代量化金融。

2.2 正态分布的“人设”参数

正态分布就两个参数,简单到粗暴:

| 参数 |

含义 |

金融解释 |

| μ(均值) |

分布的中心位置 |

资产的预期收益率 |

| σ(标准差) |

分布的胖瘦程度 |

波动率,也就是风险大小 |

公式也简单:

$P(x) = \frac{1}{\sqrt{2\pi\sigma^2}} \times e^{-\frac{(x-\mu)^2}{2\sigma^2}}$

2.3 实战演示:模拟股票日收益

假设某只股票日均收益0.05%,日波动率2%。我们用Python模拟10000个交易日的收益:

import numpy as np

import matplotlib.pyplot as plt

# 参数设置

mean_return = 0.0005 # 日均收益0.05%

volatility = 0.02 # 日波动率2%

days = 10000

# 生成模拟数据

returns = np.random.normal(loc=mean_return, scale=volatility, size=days)

# 可视化

plt.hist(returns, bins=50, density=True, alpha=0.7, color='steelblue')

plt.title("模拟股票日收益分布(正态假设)")

plt.xlabel("收益率")

plt.ylabel("概率密度")

plt.show()

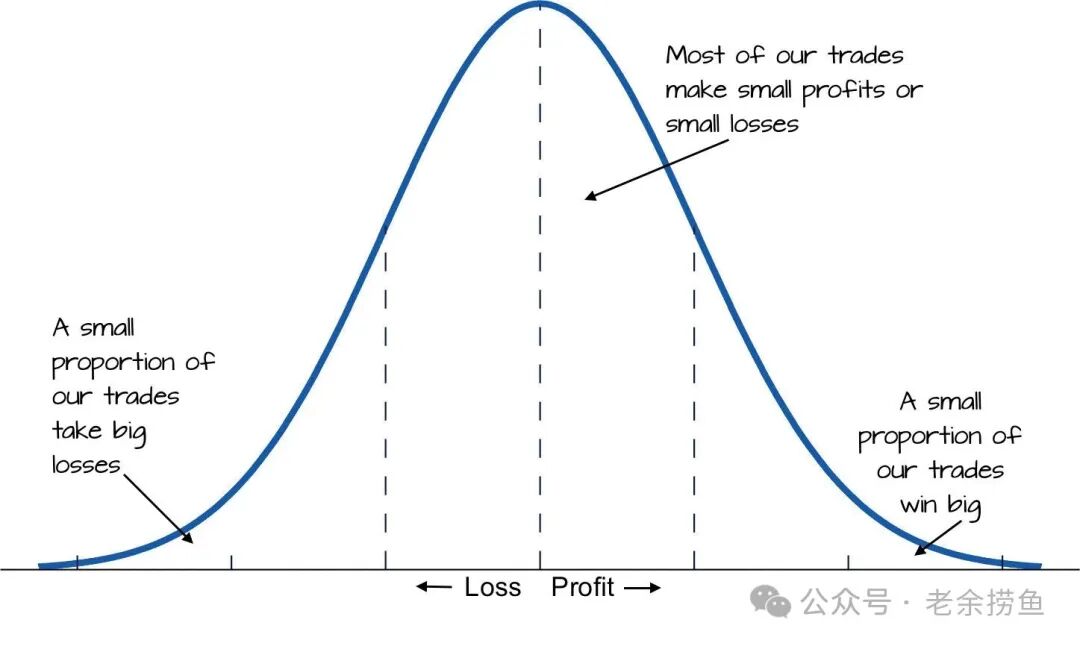

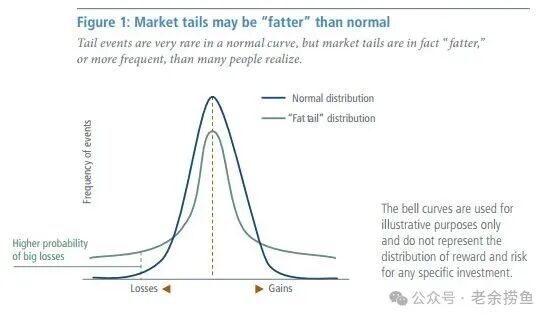

③ 理想很丰满,现实很骨感:肥尾危机

3.1 为什么正态分布会“翻车”

正态分布有个致命弱点:它太“温顺”了。在正态分布的假设下,超过5个标准差的事件(5-sigma事件)概率只有0.00006%,理论上几万年才发生一次。

但看看历史:

- 1987年黑色星期一,道指一天暴跌22.6%;

- 2008年金融危机,标普500跌幅超过40%;

- 2015年A股熔断,千股跌停;

- 2020年疫情暴发,美股四次熔断。

如果按正态分布算,这些事件的概率比“你连续中十次彩票头奖”还低。但它们就是发生了,而且发生得挺频繁。这就是著名的 “肥尾现象”(Fat Tails)。

3.2 肥尾分布家族

当正态分布不够用时,我们需要更“狂野”的分布:

| 分布类型 |

特点 |

适用场景 |

风险 |

| 学生t分布 |

自由度越小,尾部越厚 |

股票收益率建模 |

方差可能无限(自由度≤2) |

| 柯西分布 |

均值和方差都不存在 |

极端波动建模 |

传统统计方法失效 |

| 列维分布 |

尺度不变性,跳跃频繁 |

高频交易、跳跃扩散 |

难以估计参数 |

| 对数正态分布 |

取对数后为正态 |

资产价格建模(价格不能为负) |

右偏,大涨概率被低估 |

⚠️ 用正态分布做风险管理,就像用平均水位设计堤坝——平时没问题,洪水一来就完蛋。2008年金融危机前,很多机构的模型都假设房价不会全国范围下跌,结果大家都看到了。理解这种“肥尾”特性,对于现代人工智能与大数据分析模型的设计同样至关重要。

④ 对数正态分布:资产价格的“专属皮肤”

4.1 为什么价格不能用正态分布

股票价格是永远大于零的(破产除外),但正态分布可以取负值。这就不合理。所以金融工程师想了个办法:让价格的对数服从正态分布。

这就是 对数正态分布。它的特点是:

- 取值范围是(0, +∞),不会出现负数价格;

- 右偏分布,大涨的概率比大跌的概率高(相对而言);

- 符合“复利效应”:长期收益是每天收益的乘积,不是加总。

4.2 Black-Scholes的基石

著名的Black-Scholes期权定价公式,就是假设标的资产价格服从对数正态分布。公式长这样:

$C = S_0 N(d_1) - K e^{-rT} N(d_2)$

其中:

$d_1 = \frac{\ln(S_0/K) + (r + \sigma^2/2)T}{\sigma \sqrt{T}}$

$d_2 = d_1 - \sigma \sqrt{T}$

这里的 $N(·)$ 就是标准正态分布的累积分布函数。可以说,整个期权市场的定价体系,都建立在对数正态分布的假设上。

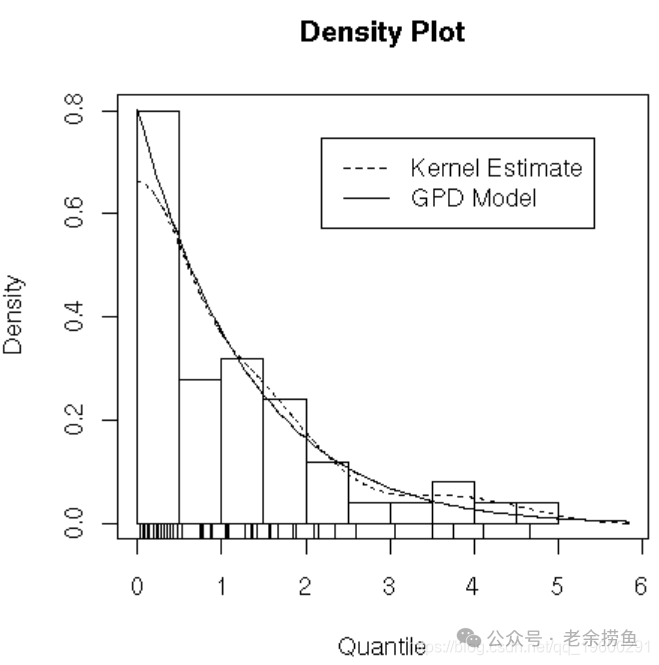

⑤ 极值理论:专门对付“黑天鹅”的利器

5.1 别预测,只准备

纳西姆·塔勒布在《黑天鹅》里说,极端事件无法预测,但可以为它做准备。极值理论(Extreme Value Theory, EVT)就是干这个的。

EVT不关注数据的“身体”部分,只关注“尾巴”——那些极端的、罕见的大涨大跌。它回答的问题是:给定已经发生了很多极端事件,下一个更极端的事件会有多糟?

5.2 两种实战方法

方法一:区块极值法(Block Maxima)

把历史数据切成一块一块(比如按月切),取每块的最大值(或最小值),然后用广义极值分布(GEV)拟合。

方法二:超阈值法(POT, Peak Over Threshold)

设定一个阈值,只看超过这个阈值的数据,用广义帕累托分布(GPD)拟合。这种方法更省数据,也更直观。

💡 实战案例: 假设你想算某只股票的99% VaR(风险价值)。传统方法用正态分布,可能得出“最大亏损5%”的结论。但用EVT的POT方法,考虑到肥尾效应,可能会告诉你“最大亏损8%,而且发生这种极端情况时,平均亏损是12%”。这就是预期损失(ES)的概念。

5.3 EVT的局限

EVT也不是万能的:

- 需要大量历史数据,特别是极端事件的数据。

- 假设数据独立同分布,但金融市场有聚类效应(波动率聚类)。

- 只能外推“已见过的极端”,对前所未有的灾难(如新冠疫情初期的市场反应)预测能力有限。

⑥ 实战指南:怎么选分布模型

不同的业务场景,需要不同的分布模型。给你整理了个对照表:

| 应用场景 |

推荐分布 |

理由 |

注意事项 |

| 日常风险管理 |

正态分布 + 压力测试 |

计算简单,监管认可 |

必须定期做极端情景压力测试 |

| 期权定价 |

对数正态分布(基础)+ 隐含波动率微笑 |

符合价格非负特性 |

实际市场存在波动率偏斜,需要调整 |

| 高频交易 |

学生t分布或列维分布 |

捕捉跳跃和厚尾 |

参数估计困难,需要大量数据 |

| 保险/操作风险 |

极值理论(EVT) |

专门处理低频高损事件 |

阈值选择很关键,选不好模型会失真 |

| 组合优化 |

Copula + 边缘分布 |

处理资产间的相关性 |

尾部相关性往往被低估 |

⑦ 认知升级:从“预测”到“应对”

说了这么多,核心就一句话:别迷信任何分布模型。

正态分布是理想化的假设,肥尾分布更接近现实,但也不是真理。市场是由人组成的,人有情绪,会恐慌,会贪婪,这些都不是数学公式能完全捕捉的。

我的建议是:

- 多层防御: 别只依赖一个模型。用正态分布做日常管理,用EVT做极端情景准备,用压力测试填补模型盲区。

- 动态调整: 市场结构会变,2008年前的模型参数,到2009年可能就不适用了。定期回测,及时调整。

- 留足安全边际: 模型说最大回撤10%,你就按20%准备资金。活得久比赚得快重要。

- 关注尾部相关性: 平时不相关的资产,在危机时刻可能一起跌。分散投资在极端行情下可能失效。

- 承认无知: 知道自己不知道什么,比知道什么更重要。对模型保持敬畏,对市场保持谦卑。

⑧ 观点总结

🎯 核心要点回顾

概率分布是量化金融的“地图”,但地图不是领土。正态分布好用但过于理想,肥尾分布更真实但计算复杂,极值理论专门对付黑天鹅但数据要求高。没有完美的模型,只有合适的工具组合。

五条黄金法则:

- 正态分布适合“正常时期”,但必须配套极端情景分析。

- 资产价格优先用对数正态分布,避免负数价格尴尬。

- 遇到厚尾数据(如加密货币、小盘股),考虑学生t分布或列维分布。

- 管理极端风险用极值理论(EVT),关注超过阈值的数据。

- 任何模型都要配合严格的风险管理和资金控制。

希望这篇关于金融数学中概率分布应用的讨论,能为你构建更稳健的风控体系带来启发。如果你想深入了解数据科学与模型训练的其他实战技巧,欢迎到云栈社区与更多开发者交流探讨。

发表于 2026-3-12 11:11:09

|

查看: 229|

回复: 0

发表于 2026-3-12 11:11:09

|

查看: 229|

回复: 0