你是否想用 Python 验证自己的交易策略,却苦于没有合适的工具?BackTrader 作为一款功能强大的开源回测框架,能帮你解决这个问题。本文将带你从零开始,快速掌握 BackTrader 的核心用法。

一、开发环境构建

一个独立、干净的 Python 环境是开始一切的前提。我们推荐使用 MiniConda 来管理。

MiniConda下载:

wget -c https://repo.continuum.io/miniconda/Miniconda3-latest-Linux-x86_64.sh

赋予可执行权限:

chmod 755 Miniconda3-latest-Linux-x86_64.sh

MiniConda安装:

sh Miniconda3-latest-Linux-x86_64.sh

安装完成后,将 Conda 路径添加到环境变量中。

.bashrc文件导出Conda路径

export PATH=$PATH:/usr/local/anaconda/bin

为了提高包下载速度,建议添加国内镜像源。

增加镜像:

conda config --add channels bioconda

conda config --add channels conda-forge

conda config --add channels https://mirrors.tuna.tsinghua.edu.cn/anaconda/pkgs/free/

conda config --add channels https://mirrors.tuna.tsinghua.edu.cn/anaconda/pkgs/main/

conda config --add channels https://mirrors.tuna.tsinghua.edu.cn/anaconda/cloud/conda-forge/

conda config --add channels https://mirrors.tuna.tsinghua.edu.cn/anaconda/cloud/bioconda/

查看已添加Channels

conda config --get channels

接下来,开始管理你的 Python 环境。

查看Conda环境

conda env list

创建Conda环境

conda create -n python3 python=3

切换至Conda环境

conda activate python3

退出Conda环境

conda deactivate

删除Conda环境

conda remove -n python3 --all

查看和管理已安装的包:

查看当前Conda环境已经安装的包

conda list

查看指定Conda环境的已经安装包

conda list -n python3

安装包到指定Conda环境

conda install -n python3 numpy

最后,安装我们所需的量化回测相关库。

安装BackTrader

pip install BackTrader plotting

安装tushare

pip install tushare

在当前Conda环境安装numpy

conda install numpy

二、BackTrader简介

1、BackTrader简介

BackTrader 是一款于 2015 年开源的 Python 量化回测框架,它不仅支持历史回测,也能接入实盘交易。其特点非常鲜明:

- 品种多:覆盖股票、期货、期权、外汇、数字货币等多种资产。

- 周期全:支持从 Tick 级、秒级到分钟、日、周、月、年等全周期数据。

- 速度快:利用 pandas 进行矢量运算,并支持多策略并行计算。

- 组件丰富:内置了 Ta-lib 技术指标库、PyFlio 分析模块、绘图模块以及参数自动优化等功能。

- 扩展灵活:可以轻松集成第三方库,如 pyfolio、empyrica、alphalens 等分析模块,甚至能结合 TensorFlow、PyTorch 等机器学习框架。

- 社区活跃:拥有完善的帮助文档和活跃的社区支持。

官网:https://www.BackTrader.com/

BackTrader安装:

pip install BackTrader [plotting]

pip index versions BackTrader # 版本查看

安装后,可以通过 __path__ 属性查看源码路径。

import BackTrader as bt

print(bt.__path__)

2、BackTrader模块

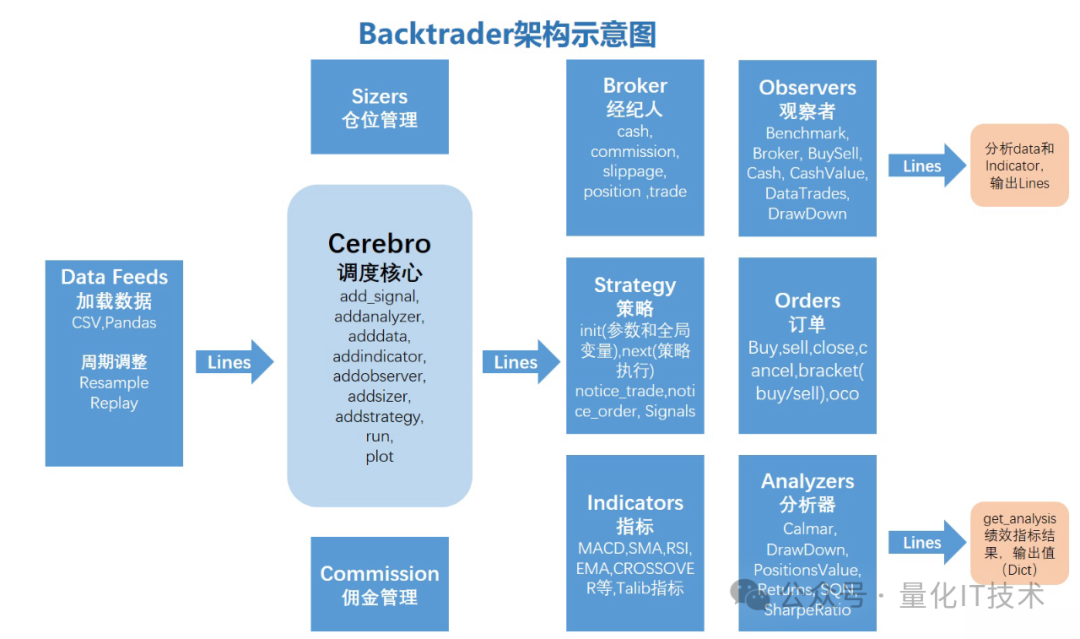

理解 BackTrader 的架构是熟练使用它的关键。其核心模块如下图所示:

- Cerebro:作为框架的“大脑”和调度核心,负责收集所有数据、运行策略、执行回测与交易、分析绩效和可视化。

- DataFeeds:数据馈送模块,负责将不同格式(如 CSV、Pandas DataFrame)的行情数据加载到回测框架中。

- Strategy:策略模块。在这里,你将根据行情数据和指标,制定并执行具体的买卖决策。

- Indicators:技术指标模块。内置了如 RSI、KDJ、MACD 等常见指标,并集成了 TA-Lib 库。

- Orders:订单管理模块。它将策略发出的信号转换为具体的订单指令,并跟踪订单状态。

- Broker:经纪人/交易所模块。模拟真实交易环境,管理账户资金,收取手续费、滑点等。其下包含:

Trade:记录每一笔成交的详细信息。Position:记录当前的持仓情况。

- Analyzers:分析器模块。用于评估策略绩效,计算如年化收益率、夏普比率、最大回撤等关键指标。

- Observers:观测器模块。实时观测并记录回测过程中的现金、权益、交易动作等数据。

- Sizers:仓位管理模块,用于控制每次交易的头寸大小。

- Writers:日志记录模块。

- 回测引擎:通过

Cerebro.run() 启动,模拟真实交易,执行策略逻辑。

- 可视化分析模块:通过

Cerebro.plot() 可将回测结果以图表形式直观展示,包括资金曲线、交易点位、损益情况等。

三、Data Feeds

1、行情数据

数据是回测的基础。我们可以使用 Tushare 这类库来获取历史行情数据。以下示例展示了如何获取一只股票的数据并保存为 CSV。

import tushare as ts

import pandas as pd

if __name__ == '__main__':

# 设置Token

ts.set_token('b31e0ac207a5a45e0f7503aff25bf6bd929b88fe1d017a034ee0d530')

# 初始化接口

ts_api = ts.pro_api()

data = ts_api.daily(ts_code='300750.SZ',

start_date='20180611', end_date='20210713')

data.to_csv("300750.csv", header=None, mode='a')

2、Data Feeds

BackTrader 的 Feeds 模块提供了灵活的数据加载功能。它要求数据至少包含 7 个标准字段:datetime (索引), open, high, low, close, volume, openinterest。

框架内置了多种 Feed 类来适配不同数据源:

GenericCSVData:加载通用 CSV 格式数据。YahooFinanceData:从雅虎财经下载数据。PandasData:从 Pandas DataFrame 加载数据,这是最常用、最方便的方式之一。IBData:从 Interactive Brokers API 获取实时数据。

由于 Pandas 是 Python 数据处理的利器,我们通常先将数据预处理成 DataFrame,再用 PandasData 加载。

stock_hfq_df = pd.read_csv("../data/000300.SH.csv",index_col='date',parse_dates=True)

start_date = datetime(2021, 9, 1) # 回测开始时间

end_date = datetime(2021, 9, 30) # 回测结束时间

data = bt.feeds.PandasData(dataname=stock_hfq_df, fromdate=start_date, todate=end_date) # 加载数据

四、BackTrader回测流程

BackTrader 的回测流程围绕 Cerebro 核心展开,清晰且模块化:

- 使用

DataFeeds 加载数据,并添加到 Cerebro。

- 将编写好的交易策略添加到

Cerebro。

- 按需添加分析器 (

Analyzers) 和观测器 (Observers)。

- 运行

Cerebro.run() 执行回测。

- 运行

Cerebro.plot() 对结果进行可视化。

一个完整的回测代码骨架如下:

import BackTrader as bt # 导入 BackTrader

import BackTrader.indicators as btind # 导入策略分析模块

import BackTrader.feeds as btfeeds # 导入数据模块

# 创建策略

class TestStrategy(bt.Strategy):

# 可选,设置回测的可变参数:如移动均线的周期

params = (

(...,...), # 最后一个“,”最好别删!

)

def log(self, txt, dt=None):

'''可选,构建策略打印日志的函数:可用于打印订单记录或交易记录等'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

'''必选,初始化属性、计算指标等'''

pass

def notify_order(self, order):

'''可选,打印订单信息'''

pass

def notify_trade(self, trade):

'''可选,打印交易信息'''

pass

def next(self):

'''必选,编写交易策略逻辑'''

sma = btind.SimpleMovingAverage(...) # 计算均线

pass

# 实例化 Cerebro

Cerebro = bt.Cerebro()

# 通过 feeds 读取数据

data = btfeeds.BackTraderCSVData(...)

# 将数据传递给 “大脑”

Cerebro.adddata(data)

# 通过经纪商设置初始资金

Cerebro.broker.setcash(...)

# 设置单笔交易的数量

Cerebro.addsizer(...)

# 初始资金 100,000,000

Cerebro.broker.setcash(100000.0)

# 设置交易佣金,双边各0.0003

Cerebro.broker.setcommission(commission=0.0003)

# 设置滑点:双边各0.0001

Cerebro.broker.set_slippage_perc(perc=0.0001)

# 添加策略

Cerebro.addstrategy(TestStrategy)

# 添加策略分析指标

Cerebro.addanalyzer(...)

# 添加观测器

Cerebro.addobserver(...)

# 启动回测

Cerebro.run()

# 可视化回测结果

Cerebro.plot()

下面我们来分解这个流程中的关键步骤。

1、Cerebro实例

Cerebro = bt.Cerebro(**kwargs)

Cerebro = bt.Cerebro(runonce=True, preload=True)

参数 runonce 和 preload 决定了回测的模式和效率。runonce 模式速度更快,但必须启用 preload(预加载数据)。

2、添加数据

data = bt.BackTraderCSVData(dataname=**'path.days'**, timeframe=bt.TimeFrame.Days)

Cerebro.adddata(data)

注意:数据中的 datetime 字段必须确保是正确的时间格式。

3、重采样数据

data = bt.BackTraderCSVData(dataname=**'mypath.min'**, timeframe=bt.TimeFrame.Minutes)

Cerebro.resampledata(data, timeframe=bt.TimeFrame.Days)

重采样用于将小周期数据(如分钟线)合成大周期数据(如日线)。

4、数据回放

data = bt.BackTraderCSVData(dataname=**'mypath.min'**, timeframe=bt.TimeFrame.Minutes)

Cerebro.replaydata(data, timeframe=bt.TimeFrame.Days)

数据回放则是用小周期数据来“模拟”大周期的价格变动过程,常用于检验在更细粒度上的策略表现。

5、添加交易策略

策略类是 BackTrader 的灵魂。你需要继承 bt.Strategy 类并实现关键方法:

params:定义策略的可调参数,用于优化。__init__:初始化,声明和计算指标。next:核心,在每个 bar 上执行交易逻辑。notify_order / notify_trade:接收订单和交易的状态通知。prenext / nextstart / start / stop:生命周期钩子函数,用于特殊处理。

添加策略到大脑:

Cerebro.addstrategy(TestStrategy, myparam1=value1, myparam2=value2)

6、Indicators指标

BackTrader 内置了丰富的技术指标。例如,实现一个简单的均线交叉策略:

class TestStrategy(bt.Strategy):

# 自定义均线的实践间隔,默认是5天

params = (

('maperiod', 5),

)

def log(self, txt, dt=None):

''' Logging function for this strategy'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

# Keep a reference to the "close" line in the data[0] dataseries

self.dataclose = self.datas[0].close

# To keep track of pending orders

self.order = None

# buy price

self.buyprice = None

# buy commission

self.buycomm = None

# 增加均线,简单移动平均线(SMA)又称“算术移动平均线”,是指对特定期间的收盘价进行简单平均化

self.sma = bt.indicators.SimpleMovingAverage(

self.datas[0], period=self.params.maperiod)

#订单状态改变回调方法 be notified through notify_order(order) of any status change in an order

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# Buy/Sell order submitted/accepted to/by broker - Nothing to do

return

# Check if an order has been completed

# Attention: broker could reject order if not enough cash

if order.status in [order.Completed]:

if order.isbuy():

self.log(

'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

elif order.issell():

self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.bar_executed = len(self)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log('Order Canceled/Margin/Rejected')

# Write down: no pending order

self.order = None

#交易状态改变回调方法 be notified through notify_trade(trade) of any opening/updating/closing trade

def notify_trade(self, trade):

if not trade.isclosed:

return

# 每笔交易收益 毛利和净利

self.log('OPERATION PROFIT, GROSS %.2f, NET %.2f' %

(trade.pnl, trade.pnlcomm))

def next(self):

# Simply log the closing price of the series from the reference

self.log('Close, %.2f' % self.dataclose[0])

# Check if an order is pending ... if yes, we cannot send a 2nd one

if self.order:

return

# Check if we are in the market(当前账户持股情况,size,price等等)

if not self.position:

# Not yet ... we MIGHT BUY if ...

if self.dataclose[0] >= self.sma[0]:

#当收盘价,大于等于均线的价格

# BUY, BUY, BUY!!! (with all possible default parameters)

self.log('BUY CREATE, %.2f' % self.dataclose[0])

# Keep track of the created order to avoid a 2nd order

self.order = self.buy()

else:

# Already in the market ... we might sell

if self.dataclose[0] < self.sma[0]:

#当收盘价,小于均线价格

# SELL, SELL, SELL!!! (with all possible default parameters)

self.log('SELL CREATE, %.2f' % self.dataclose[0])

# Keep track of the created order to avoid a 2nd order

self.order = self.sell()

这个策略的逻辑很直观:当收盘价上穿均线时买入,下穿均线时卖出。

7、参数优化

想要寻找最优的均线周期?BackTrader 提供了便捷的参数优化接口。

Cerebro.optstrategy(MyStrategy, myparam1=range(10, 20))

使用 optstrategy 替代 addstrategy,框架会自动遍历参数范围进行多次回测。

8、交易管理

在回测前,需要配置好交易环境,这包括初始资金、佣金、滑点、仓位大小等。这些都是影响最终结果的关键因素。

# 设置投资金额1000000.0

Cerebro.broker.setcash(1000000.0)

# 每笔交易使用固定交易量

Cerebro.addsizer(bt.sizers.FixedSize, stake=100)

# 设置佣金为0.001,除以100去掉%号

Cerebro.broker.setcommission(commission=0.001)

9、观测器

观测器帮助我们在回测过程中实时观察关键信息。BackTrader 默认会添加三个标准观测器:

bt.observers.Broker:现金和资产总值。bt.observers.Trades:交易盈亏。bt.observers.BuySell:买卖点标记。

你也可以手动添加或禁用它们:

Cerebro = bt.Cerebro() #默认参数: stdstats=True

Cerebro.addobserver(bt.observers.Broker)

Cerebro.addobserver(bt.observers.Trades)

Cerebro.addobserver(bt.observers.BuySell)

10、评价指标

回测结束后,我们需要用客观的指标来评价策略的好坏。Analyzers 模块提供了全面的绩效分析工具。

# 添加分析评价指标

Cerebro.addanalyzer(ancls, *args, **kwargs)

tframes = dict(

days=bt.TimeFrame.Days,

weeks=bt.TimeFrame.Weeks,

months=bt.TimeFrame.Months,

years=bt.TimeFrame.Years)

Cerebro.addanalyzer(bt.analyzers.SharpeRatio, _name='SharpeRatio')

Cerebro.addanalyzer(bt.analyzers.DrawDown,_name = 'DrawDown')

Cerebro.addanalyzer(bt.analyzers.AnnualReturn,_name = 'AnnualReturn')

Cerebro.addanalyzer(bt.analyzers.SQN,_name = 'SQN')

Cerebro.addanalyzer(bt.analyzers.TradeAnalyzer,_name = 'TradeAnalyzer')

Cerebro.addanalyzer(bt.analyzers.PositionsValue,_name = 'PositionsValue')

Cerebro.addanalyzer(bt.analyzers.Returns,_name = 'Returns')

Cerebro.addanalyzer(bt.analyzers.LogReturnsRolling,timeframe=tframes['years'],_name = 'LogReturnsRolling')

Cerebro.addanalyzer(bt.analyzers.Transactions, _name='Transactions')

以下是一个结合了策略、数据加载、评价的完整示例:

# -*- coding: utf-8 -*-

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import datetime # For datetime objects

import pandas as pd

import BackTrader as bt

import numpy as np

# SMA Stratey

class SMAStrategy(bt.Strategy):

params = (

('ssa_window', 15),

('maperiod', 15),

)

def log(self, txt, dt=None):

''' Logging function fot this strategy'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

# Keep a reference to the "close" line in the data[0] dataseries

self.dataclose = self.datas[0].close

# To keep track of pending orders and buy price/commission

self.order = None

self.buyprice = None

self.buycomm = None

self.sma = bt.indicators.SimpleMovingAverage(

self.datas[0], period=self.params.maperiod)

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

return

if order.status in [order.Completed]:

if order.isbuy():

self.log(

'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

else: # Sell

self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.bar_executed = len(self)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log('Order Canceled/Margin/Rejected')

self.order = None

def notify_trade(self, trade):

if not trade.isclosed:

return

self.log('OPERATION PROFIT, GROSS %.2f, NET %.2f' %

(trade.pnl, trade.pnlcomm))

def next(self):

self.log('Close, %.2f' % self.dataclose[0])

if self.order:

return

if not self.position:

if self.dataclose[0] > self.sma[0]:

self.log('BUY CREATE, %.2f' % self.dataclose[0])

self.order = self.buy()

else:

if self.dataclose[0] < self.sma[0]:

self.log('SELL CREATE, %.2f' % self.dataclose[0])

self.order = self.sell()

if __name__ == '__main__':

Cerebro = bt.Cerebro()

Cerebro.addstrategy(SMAStrategy)

dataframe = pd.read_csv('dfqc.csv', index_col=0, parse_dates=True)

dataframe['openinterest'] = 0

data = bt.feeds.PandasData(dataname=dataframe,

fromdate = datetime.datetime(2015, 1, 1),

todate = datetime.datetime(2016, 12, 31)

)

Cerebro.adddata(data)

Cerebro.broker.setcash(100.0)

Cerebro.addsizer(bt.sizers.FixedSize, stake=10)

Cerebro.broker.setcommission(commission=0.0)

print('Starting Portfolio Value: %.2f' % Cerebro.broker.getvalue())

# 增加SharpeRatio,名称为SharpeRatio

Cerebro.addanalyzer(bt.analyzers.SharpeRatio, _name = 'SharpeRatio')

# 增加DrawDown,名称为DW

Cerebro.addanalyzer(bt.analyzers.DrawDown, _name='DW')

results = Cerebro.run()

strat = results[0]

print('Final Portfolio Value: %.2f' % Cerebro.broker.getvalue())

# 查看SharpeRatio

print('SR:', strat.analyzers.SharpeRatio.get_analysis())

# 查看DW

print('DW:', strat.analyzers.DW.get_analysis())

Cerebro.plot()

11、策略回测

当一切配置就绪,一行代码即可启动回测。

result = Cerebro.run(**kwargs)

12、结果可视化

最后,让我们直观地看到策略的表现。plot() 函数会生成包含价格、指标、买卖点、资金曲线等信息的图表。

Cerebro.plot()

注意:如果在 Jupyter Notebook 中绘图报错 Javascript Error: IPython is not defined,需要在代码开头添加 %matplotlib inline,并修改绘图命令为 Cerebro.plot(iplot=False)。

结语

至此,你已经走过了 BackTrader 从环境搭建、数据加载、策略编写到回测分析的全过程。作为一个模块化设计优秀的框架,BackTrader 为你验证交易思想提供了强大的工具。当然,本文只是一个起点,深入掌握还需要你不断实践,探索其更高级的特性,如自定义分析器、复杂仓位管理、多资产组合回测等。

希望这篇指南能帮助你在量化交易的学习道路上迈出坚实的一步。如果你在实践过程中有任何心得或疑问,欢迎到 云栈社区 与更多开发者交流讨论。

发表于 2026-4-15 02:18:53

|

查看: 468|

回复: 0

发表于 2026-4-15 02:18:53

|

查看: 468|

回复: 0