RWA(真实世界资产)循环策略在 DeFi 领域备受瞩目,但实际执行却频频受阻。究其根本,是 DeFi 的原子化操作特性与 RWA 的非即时链下结算之间,存在着一道难以弥合的结构性鸿沟。传统方案试图内部消化这种摩擦,结果往往是低效且中心化。而 3F 协议 提供了一种新颖思路:与其对抗摩擦,不如将其解构,并交由专业化的市场网络去协同优化。

Kyle Samani (@KyleSamani) 在推文中点明了核心:“代币化各种 RWA 的主要价值解锁点在于循环。”

这个策略听起来很诱人:在收益率较低的周期中,利用 RWA 与借贷成本之间的正利差来构建杠杆头寸。具体操作通常分四步:

- 存入一个能产生 X% 收益的 RWA(例如代币化国债)。

- 在 Morpho 或 Aave 等平台上,以 Y% 的利率借出稳定币。

- 用借来的稳定币购买更多相同的 RWA 资产。

- 重复以上步骤,直到达到预设的 Z 倍杠杆。

理论上,这能将 X% 的基础收益率放大为 X + (Z-1)*(X-Y)% 的杠杆化收益。

但问题在于,理想很丰满,现实很骨感。实践中,这套操作几乎无法顺畅执行。一切矛盾的源头,都指向一个根本性的不兼容:DeFi 以区块速度运行,而 RWAs 却不行。

原子性问题

加密原生杠杆的优雅之处,恰恰在于其原子性。得益于闪电贷等机制,你可以在一个区块内完成借款、兑换、抵押、再循环等一系列操作。如果其中任何一环失败,整个交易都会回滚。这里没有结算风险,没有资金闲置,也没有复杂的操作负担。

然而,RWAs 彻底打破了这一范式。大多数代币化基金,如国债、信贷工具或货币市场产品,其结算周期往往是 T+1、T+3 甚至更长。每一次杠杆循环,都变成了一个离散的、异步的事件:购买资产 → 等待结算 → 抵押资产 → 借出稳定币 → 再次等待 → 重复循环。

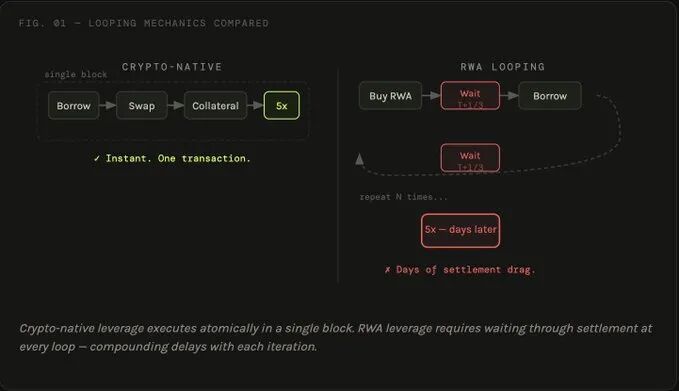

图1清晰展示了两种循环机制的差异:Crypto-native leverage(加密原生杠杆)可以在单笔交易中原子化完成;而 RWA looping(RWA 循环)则需要在每一轮都经历结算等待,延迟会随着循环次数累积。

假设某 RWA 在借贷市场上的贷款抵押率(LLTV)为 80%,其理论最大杠杆倍数为 1/(1-80%) = 5倍。但要想接近这个 5 倍的理论值,你大约需要进行 10 到 15 次循环。对于 T+1 结算的资产,这意味着至少需要 10 到 15 天的连续执行。如果是 T+3 的资产,这个时间会延长到 30 至 45 天——光是建立头寸就可能耗费近一个月,平仓所需的时间同样漫长。

对于以产生收益为核心目标的策略而言,在头寸完全建立前就平白损失数十天的资金时间价值,这绝不是一个可以忽略的小麻烦,而是一个结构性的致命缺陷。

图2显示,在80% LLTV下,需要约10次循环才能达到约4.6倍的实际杠杆,每次循环都间隔一个结算周期。

现有方案及其局限性

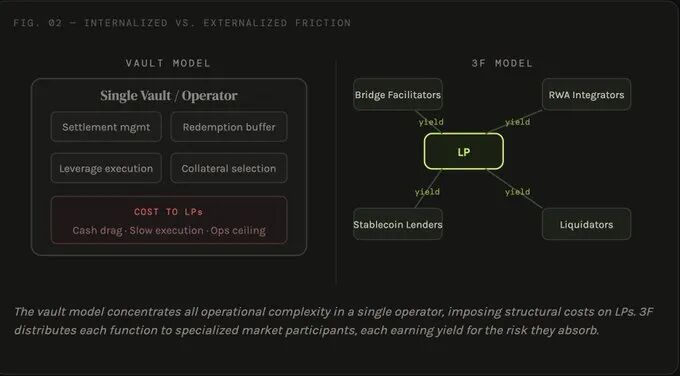

目前,大多数 RWA 循环策略都选择在一个单一的、集中管理的工具(如金库)内部消化上述所有摩擦。无论是专门的杠杆 RWA 金库,还是某些将 RWA 循环作为收益来源的稳定币协议,其核心模式都是由一个中心化的操作者来管理整个杠杆头寸的生命周期。

在这种设计下,单一运营者必须同时承受所有摩擦点带来的压力:

- 结算延迟累积:每次循环的等待时间都在叠加,严重拖慢了头寸的构建和平仓速度。同时,运营者不得不持续重新校准期限风险,因为头寸的每一层都在不同时间点结算。在市场快速变化时,这种滞后可能导致策略永远无法达到最优状态——当杠杆终于建好时,利率环境可能早已天翻地覆。

- 赎回流动性管理:为了允许用户即时退出而不必等待漫长的结算周期,金库被迫持有大量的闲置稳定币作为缓冲。这部分资金无法产生收益,形成了对整体收益率的结构性拖累。

- 抵押品持续承销:需要不断评估和确保 RWA 收益率与借贷成本之间的利差,在扣除所有费用和运营成本后依然有利可图。

这套系统虽然能够运行,但其代价最终都转移给了流动性提供者(LP),由他们来承担这些“摩擦成本”。

图3对比了两种模式:左侧 Vault Model(金库模型)将所有操作复杂性集中于单一运营商,成本由 LP 承担;右侧 3F Model 则将各项功能分配给专业的市场参与者,各自赚取承担风险带来的收益。

更好的架构:从单一金库到协同网络

DeFi 的发展历程一再证明,在定价和吸收风险方面,开放市场往往优于中心化的中介。借贷协议的清算机制就是典型例子:与其让单一实体管理平仓,不如交给一个竞争性的清算人市场,以确保头寸被快速且公平地处理。协议只需设定规则,市场自会完成工作。其结果是一个随着参与者增加而效率不断提升的系统。

同样的逻辑完全可以应用于 RWA 杠杆。结算延迟、赎回流动性需求、抵押品承销——这些都不是需要隐藏的问题,它们本身就是离散的风险。而风险,是有其市场价格的。关键在于,这些风险应该由一个“全能”的金库运营商独自承担,还是可以被分解,交由一个开放的、由专家竞争的市场来更高效地处理?

答案指向一种全新的架构:它不是一个垂直整合的、大而全的金库,而是一个协同网络。在这个网络中,每一个摩擦点都被转化为一个独立的功能,而每一个功能都对应着一个充满竞争的市场。

3F:一个为RWA杠杆构建的网络

3F 是一个旨在为 RWA 等异步资产提供“一键杠杆”服务的协议。它的核心前提是:处理操作复杂性的最有效方式,不是内部消化它,而是将其分配出去。3F 没有让一个超级运营者管理所有事情,而是将 RWA 杠杆的整个技术栈分解为多个离散功能,并为每个功能创建一个开放市场。专家们竞争上岗,填补每个专业角色,赚取相应的收益,并驱动整个系统变得越来越高效。

桥接协调者:通过消除结算延迟赚取收益

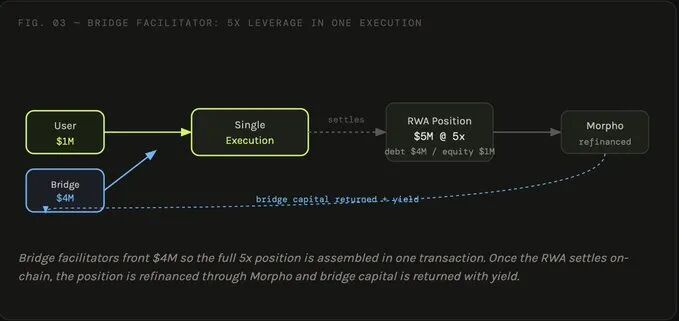

3F 最具结构创新性的组件是 桥接协调者(Bridge Facilitators) 网络。它们彻底颠覆了传统的顺序循环机制。桥接协调者不是让用户一轮轮缓慢建仓,而是提供构建目标杠杆头寸所需的全部前期资本,一次性完成购买。

举例来说:一个用户想用 100 万美元的本金实现 5 倍杠杆。传统方式需要他循环借贷多次,耗时数天甚至数周。而在 3F 网络中,桥接协调者会直接提供另外的 400 万美元。于是,总值 500 万美元的 RWA 头寸被一次性买入。随后,这个头寸通过 Morpho 进行再融资,成为链上可用的抵押品。整个构建时间从 N × T(循环次数 × 结算周期) 缩短到仅仅 T(一个结算周期),无论目标杠杆是多少。

平仓过程同理。桥接协调者预付资金偿还 Morpho 的贷款,从而一次性释放全部 RWA 抵押品。RWA 被赎回后,收益用于偿还桥接协调者,用户则拿回自己的本金。平仓时间也同样从 N × T 压缩到 T。

这样一来,曾经对金库 LP 造成沉重拖累的结算延迟,摇身一变,成了桥接协调者赚取短期收益的机会——他们的资本在一个结算窗口期内被部署,然后迅速回收并投入到下一个头寸中。

图4展示了桥接协调者的工作流程:用户提供1M美元,桥接协调者提供4M美元桥接资本,单次执行即可构建5倍杠杆的RWA头寸,随后通过Morpho再融资并返还桥接资本及收益。

RWA 流动性整合商:通过管理即时赎回赚取费用

桥接协调者将杠杆的构建和平仓压缩到了一个结算周期内。但对于结算周期可能长达数月甚至季度的长期 RWA 资产来说,即使一个周期也显得太长了。一个希望立即退出的用户不应该被迫等待三个月。

3F 的解决方案同样不是内部消化这个问题(比如持有巨额流动性缓冲),而是将其外部化。专业的 RWA 流动性整合商(RWA Integrators) 可以将“协调即时赎回”作为一项专门服务来提供。用户因此有了选择权:要么等待一个完整的结算周期,按资产净值平价赎回;要么支付一定的市场折扣价,立即退出。

整合商的类型会自然与资产特性匹配。例如,短期 RWA 可能适合那些能提供 RWA 与稳定币之间全天候原子化互换的做市商;而长期资产则适合那些能够精准评估资产风险、并根据距离一级市场赎回的时间来定价折价的专业运营商。无论哪种方式,整合商都通过吸收并管理这个原本会损耗 LP 收益的“运营重负”来赚取费用。

飞轮效应

3F 正在为 RWA 搭建一个基础的杠杆网络——一个协同层。合成美元协议、对冲基金、金库策展人和普通 DeFi 用户都可以在这里获得深度足够、定价高效的 RWA 杠杆,而无需亲自背负随之而来的操作复杂性。

当每个参与者不再各自为战、内部消化相同的摩擦时,他们就能接入一个共享网络。在这个网络中,摩擦被外部化、被市场化定价,并通过每个参与者为自身利益而进行的竞争被不断消除和优化。

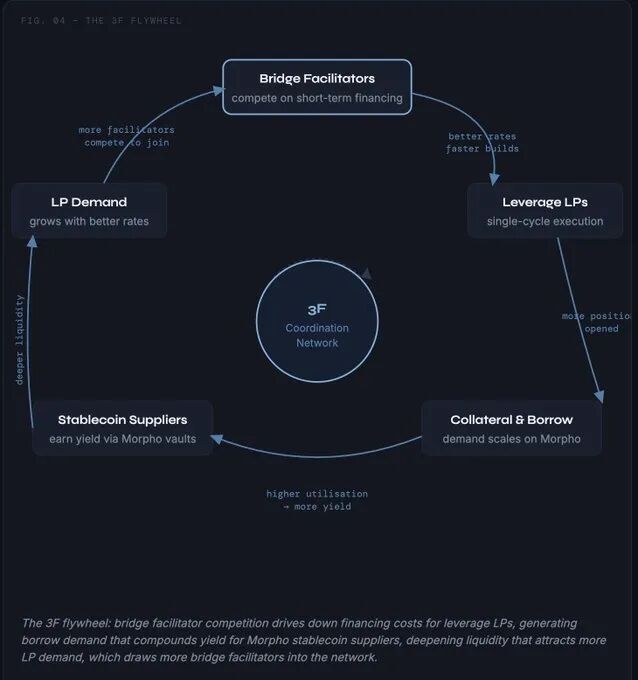

由此,一个自我强化的飞轮开始运转:

- 更多桥接协调者加入并竞争,提供更高效的短期融资 → 杠杆 LP 获得更优利率和真正的单周期执行体验。

- 更好的体验推动更大的抵押品和借款需求 → 为 Morpho 等协议的稳定币供应商带来更高收益。

- 更高的收益吸引更多稳定币流动性注入网络 → 为 LP 提供了更深、更可部署的流动性池。

- 流动性加深和需求增长 → 吸引更多的桥接协调者加入网络,竞争进一步加剧,效率持续提升。

图5描绘了3F网络的飞轮效应:桥接协调者的竞争降低了融资成本,刺激了杠杆需求,从而为稳定币供应商创造了收益,加深的流动性又反过来吸引了更多参与者。

对于网络中每一个帮助系统运转的参与者而言,这都意味着潜在的收益机会。这不仅仅是解决了一个技术难题,更是对 DeFi 开放与去中心化精神的一次回归与实践。

发表于 2026-3-10 01:40:24

|

查看: 202|

回复: 0

发表于 2026-3-10 01:40:24

|

查看: 202|

回复: 0