内容摘要与导读:当前约270亿美元 RWA AUM 中,约27亿美元已进入借贷市场并被用作抵押、收益策略或循环杠杆。真正被 DeFi 采用的并不是规模最大的国债,而是更具正收益利差的信用类资产,尤其是 Maple、Aave、Morpho、Kamino 和 reinsurance 等品类。权限开放、易集成、可跨链分发的设计,正在成为 RWA 扩散的核心引擎。

可组合 RWA 的崛起

270 亿美元的代币化现实世界资产(RWA)中,只有约 27 亿美元被实际存入去中心化借贷市场——作为抵押品、注入金库,或用于构建收益策略。这个数字在一年内几乎从零开始迅速增长。本文将深入探讨这笔资本的流向、背后的驱动因素以及它预示的未来趋势。

背景:从监管明晰到可组合资本

2025 年末和 2026 年初的三个关键监管里程碑,显著加速了资产代币化的进程。2025 年 7 月,《GENIUS Act》为支付型稳定币建立了美国首个全面监管框架,明确了 1:1 储备支持和监管归属。2026 年 3 月,SEC 和 CFTC 联合将主要区块链代币归类为数字商品而非证券。几天后,SEC 批准纳斯达克在其主市场上交易和结算代币化股票和 ETF。

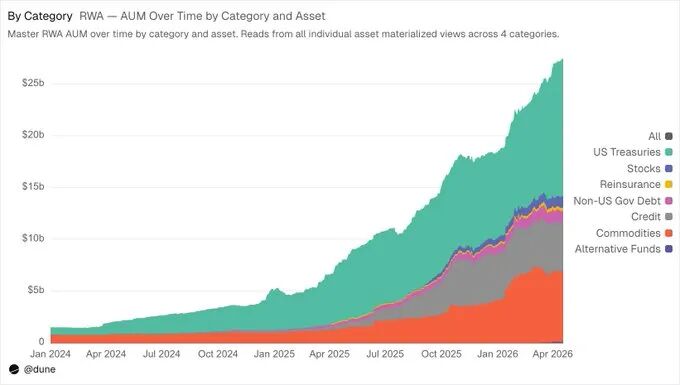

这些监管动作为本已开始的趋势按下了加速键。稳定币——作为代币化资产的结算层——总供应量突破 3300 亿美元,自 2020 年以来增长了 12 倍。同期,活跃稳定币的数量从 31 个激增至 215 个。代币化 RWA 也呈现出类似的增长轨迹,两年内资产管理规模(AUM)增长了 27 倍,达到约 270 亿美元,资产类别也从少数几种扩展到我们在 概览仪表盘 中追踪的七个类别,其中甚至包括了再保险和股票。

然而,比表面的 AUM 数字更关键的问题是:有多少资本真正在 DeFi 生态内部流动并产生价值?数据显示,大约 27 亿美元的 RWA 代币被积极存入各类 DeFi 借贷市场——这约占 270 亿美元代币化 AUM 的 10%。而就在一年前,这个比例还几乎为零。可组合性——即一种代币化资产能够被用作抵押品、借出,并在不同协议和链上循环进入复杂收益策略的能力——正成为代币化最具颠覆性的优势。

来源:dune.com/queries/6972565/

注:我们统计的是被存入或提供给借贷协议的 RWA 代币——仅包括抵押品和金库供应。我们排除了借入金额,以及作为借贷流动性提供的稳定币,以便聚焦于真正被投入 DeFi 运作的 RWA 资产。所有数据截至 2026 年 4 月 16 日。

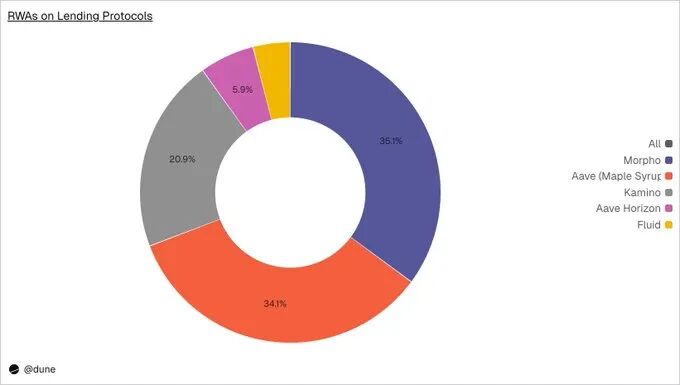

约 27 亿美元存放在哪里?

这 27 亿美元主要分布在 Ethereum、Solana 和多个 Layer 2 网络上的四个核心平台。

来源:dune.com/queries/7332367/

- Morpho(9.57 亿美元) —— 采用无需许可的模式,已在 10 条链上列出了 41 种 RWA 资产。像 Gauntlet 和 Steakhouse 这样的专业策展方负责管理金库,将资本配置到这些市场中,并在代币化现实世界资产之上构建结构化杠杆策略。

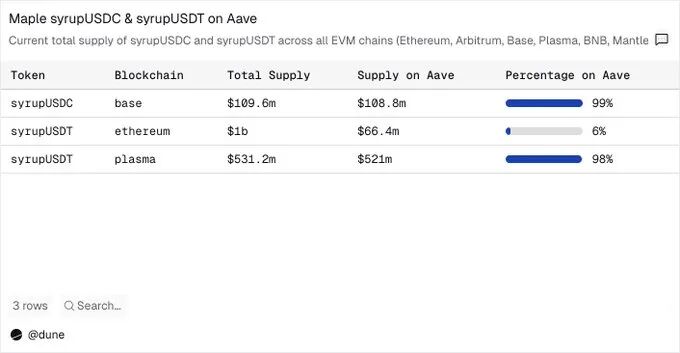

- Aave(更广泛的市场)(9.29 亿美元) —— 主要是 Maple 的 syrup 代币,分布在 Plasma、Base 和 Ethereum 上。这体现了机构信用正在无需许可地流向借贷经济性最优的地方。

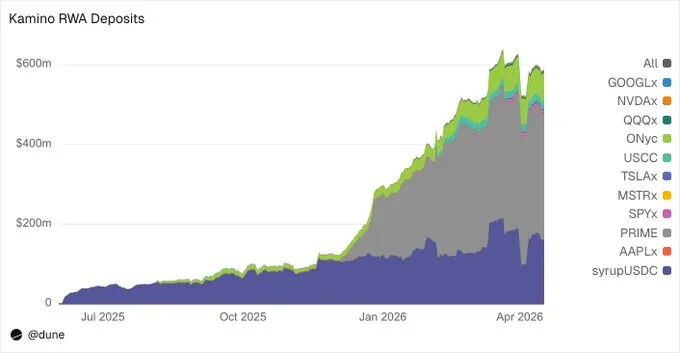

- Kamino(5.87 亿美元) —— Solana 上最大的借贷协议和 RWA 平台。主要包括 PRIME 3.15 亿美元(HELOC 借贷收益)、syrupUSDC 1.61 亿美元、ONyc 7100 万美元(再保险)、USCC 1800 万美元,以及 xStocks 市场(七种代币化股票合计 2100 万美元)。

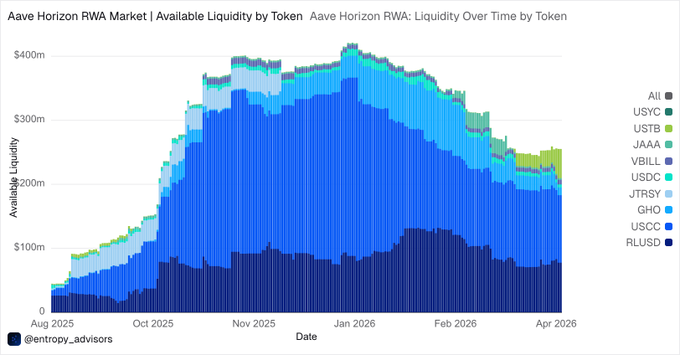

- Aave Horizon(1.61 亿美元) —— Aave 上面向机构、需要许可的 RWA 市场。共有 256 个地址,平均持仓 150 万美元。主要包括 USCC 1.05 亿美元,USTB 4600 万美元,VBILL 700 万美元,JAAA 300 万美元。其中稳定币有 1.24 亿美元被积极借出,利用率为 77%。

- Fluid(1.09 亿美元) —— 主要包括 reUSD 9400 万美元(再保险)、黄金 1200 万美元、syrup 200 万美元。值得注意的是,这里承载了 Re Protocol 的 reUSD 作为抵押品,而它并未出现在其他平台上。

被代币化的,不等于被使用的

一个有趣的现象是,主导代币化 AUM 的资产类别,与实际作为抵押品存入借贷协议的资产类别之间,存在显著分化。这两个排行榜几乎是相反的。

来源:dune.com/queries/7327377/

- 美国国债占代币化 AUM 的 48.5%(132 亿美元),但只占 DeFi 存款的 2%。

- 信用类资产占 AUM 的 17%,却占据了约 80% 的存款。

- 大宗商品占 AUM 的 25.2%,但存款占比也仅有约 1%。

信用类资产之所以占据主导,根本原因在于经济账算得过来。例如,Maple Finance 的 syrupUSDC 收益率约为 6%,而同期短期国债(T-Bills)收益率约为 3.5%。当你的抵押品能赚取 6% 的收益,而你又可以按 3% 的利率借入稳定币时,就形成了正向的套息空间。像 Gauntlet 这样的专业策展方会在此基础上构建明确的 循环策略:抵押 RWA,借入资金,再用借入的资金购买更多 RWA。这是一种经过设计、风险受控的杠杆——这也解释了为什么信用类资产出现在所有主要借贷平台中:Morpho 上 9.57 亿美元,Aave 上 9.29 亿美元,Kamino 上 4.76 亿美元。

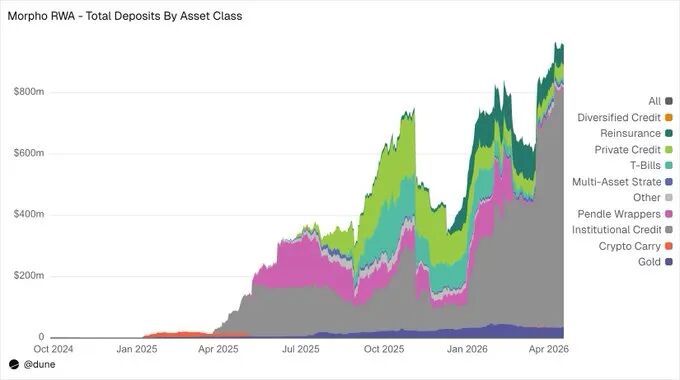

来源:dune.com/queries/6912382/

除了传统类别,再保险正在崛起为一个真正新颖的可组合资产类别。Re Protocol 的 reUSD 出现在多个平台——Morpho 上 9600 万美元(其中包括 Pendle PT-reUSD 的 5000 万美元)以及 Fluid 上 9400 万美元——而 ONDO Finance 的 ONyc 在 Kamino 上占 7100 万美元。合计来看,再保险对应 3.24 亿美元的代币化 AUM(占总量的 1.2%)和约 2.61 亿美元的 DeFi 存款(占总量的 10%)。这意味着约 80% 的代币化再保险都被积极存入了借贷协议,这是目前所有资产类别中最高的存款率。

来源:dune.com/queries/7332182/

代币化股票也正在悄然进入 DeFi 世界:SPYx(Morpho 上 790 万美元)、Backed 的 xStocks 在 Kamino 上(SPYx、TSLAx、QQQx、NVDAx、GOOGLx、MSTRx、AAPLx 合计 2100 万美元),以及 deSPXA(360 万美元)。金额虽小,但基础设施已经到位,围绕股票进行借贷的行为已经开始发生。

这种分化极具启发性。代币化所奖励的是资产的安全性、熟悉度和监管友好性——美国国债容易理解、透明且对机构资产负债表具有吸引力。而可组合性所奖励的则是另一套逻辑:收益利差和杠杆经济性。这标志着 数字化转型 在金融领域的深入,资产的价值不仅在于其本身,更在于其在复杂金融乐高中的可组合潜力。

抵押品组合正在实时变化

高收益信用类资产的主导地位,可能部分只是当前宏观环境下的阶段性现象。Aave Horizon 的数据提供了最清晰的证据。

Horizon 于 2025 年 8 月上线时,USCC——Superstate 的 Crypto Carry Fund——凭借其在加密期货上的基差交易提供了约 15% 的年化收益率。这一高收益使其占到了全部 RWA 抵押品的 93%。同期上线的国债产品则几乎无人问津。

此后,随着市场基差利差收窄,USCC 的收益率逐渐压缩至约 4%,与 3% 至 4% 的国债收益率趋于一致。结果是:USCC 的抵押品份额从 93% 降至约 67%,而 USTB(国债产品)在 30 天内从不足 100 万美元飙升至 4560 万美元——增长了 570%。随着收益差距的缩小,市场正在自发地走向多元化。

来源:https://dune.com/entropy_advisors/aave-horizon-rwa

这不仅对 Horizon 很重要。如果信用收益率在整个市场范围内继续压缩——这在成熟市场中是常见趋势——那么所有平台的抵押品组合都很可能会变得更加多元化。第一波占主导地位的高收益信用资产,未必会继续主导下一波。风险特征、监管接受度和结算机制等因素将开始变得更加重要。

Pendle 也为这一演进增加了另一个维度。它的本金代币(PTs)——允许用户锁定 RWA 产品固定收益的代币——在 Morpho 存款中占 5800 万美元。Pendle 还为 thBILL 和 mTBILL 提供直接的 RWA 市场,将收益率曲线交易纳入了可组合性堆栈。随着越来越多的 RWA 产品在 Pendle 上线,固定利率策略将成为 RWA 分发的另一条重要渠道。

无需许可的访问推动了分发

Maple Syrup 是“无需许可驱动分发”最清晰的案例。syrupUSDC 和 syrupUSDT 是无需许可的 ERC-20 代币——从技术上讲,它们介于稳定币和 RWA 之间,因为它们与 USDC/USDT 以 1:1 锚定,但其收益来自机构信用。我们将其归类为 RWA,因为其底层敞口是现实世界借贷。任何人都可以铸造、交易,或将其存入任何借贷协议。无需 KYC、无需白名单、无需事先建立合作关系。

结果是:Plasma 上 98% 的 syrupUSDT 和 Base 上 99% 的 syrupUSDC 都被积极部署到了 Aave。像 Gauntlet 这样的 Morpho 策展方 独立构建了杠杆化金库,而无需与 Maple 进行任何协调。此外,syrupUSDC 在 Solana 上的 Kamino 协议规模也达到了 1.61 亿美元。

来源:dune.com/queries/7324965/

每新增一次集成,都会增加该资产的一分效用;效用吸引更多资本,资本规模又反过来证明更多集成的合理性。正是这种飞轮效应,让 9.29 亿美元的资金自然而然地分布在三条不同的区块链上。

这一点至关重要,因为分发正是行业公认的首要挑战。Centrifuge 的 Tokenization Outlook 2026 报告显示,86% 的运营方认为,为现有产品扩大分发比推出新产品更重要。Maple 在 Aave 上的案例表明,无需许可的可组合性本身就是一种强大的分发渠道。

前沿:18.5 亿美元已代币化,1300 万美元可组合

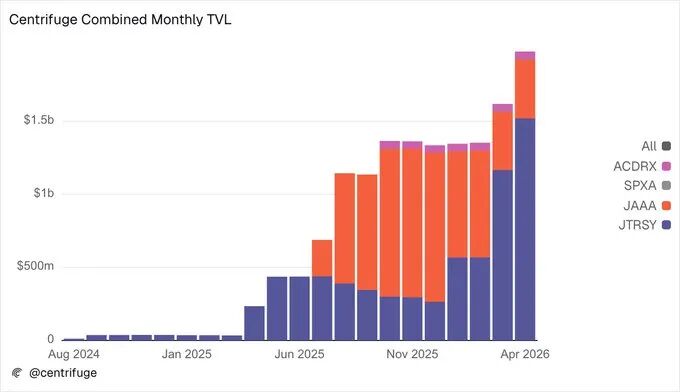

Centrifuge 的案例清晰地展示了 RWA 领域的巨大机会与当前存在的差距。它是最大的代币化平台之一,目前其机构产品的 AUM 已接近 20 亿美元:JTRSY(一只代币化美国国债基金)为 15.2 亿美元,JAAA(一只代币化 AAA 级 CLO 基金)为 4.03 亿美元,ACRDX(Apollo 的多元化信用基金)为 5200 万美元,而近期推出的 SPXA(首个代币化标普 500 指数基金)为 370 万美元。然而,其中只有约 1300 万美元在 DeFi 中具备可组合性。

来源:dune.com/queries/5534552/

这个差距主要归因于时机和产品设计。其 deRWA 包装器虽然是无需许可的,但直到 2025 年 9 月才上线。另一方面,其他成熟产品采用的许可式设计也拖慢了与外部 DeFi 协议的集成节奏。目前流动性依然较薄。

但集成正在加速。Resolv 承诺在 Horizon 上部署 1 亿美元的 JAAA。Falcon Finance 将 JAAA 和 JTRSY 作为其稳定币 USDf 的抵押品。Grove 正在 Avalanche 上部署 2.5 亿美元。LayerZero 支持跨 165+ 网络的分发。而 deSPXA——Centrifuge 标普 500 基金的 DeFi 包装版本——已经达到 360 万美元 TVL 和 790 万美元 DEX 交易量,展现出早期的自然活动。这证明了 deRWA 路径的潜力:无需许可的包装器与面向机构的许可式核心产品可以并行运行,共同推动 Web3开发者社区 的生态繁荣。

三点结论

- 增长率比当前规模更重要。DeFi 借贷市场中有 27 亿美元的 RWA 存款——约占 270 亿美元代币化 AUM 的 10%。但这 27 亿美元在一年前几乎不存在。绝对数字仍然不大,但更重要的是其惊人的增长速度。

- 被代币化的,不等于被使用的。美国国债占代币化 AUM 的 48.5%,却只占 DeFi 存款的 2%。信用类资产占 AUM 的 17%,却占存款的 80%。更高的收益创造了正向套息,足以支撑杠杆循环——6% 以上的信用收益可行,3.5% 的国债收益则不行。但随着宏观环境变化,以及不同资产类别之间收益利差的变动,抵押品构成也会随之动态调整,新的资产和新兴类别(如再保险)会不断涌现。

- 无需许可的访问推动了分发。Maple 的 syrup 代币——一种介于 RWA 与稳定币之间的混合体——在四条链上的 Aave 和 Kamino 中规模已超过 10 亿美元。这个代币从一开始就是为可组合而设计的,因此市场也就自然地把它组合起来。容易接入的资产会更快获得采用。需要白名单的资产也在追赶,但速度相对更慢。

本文引用的所有数据都可在 Dune 上免费获取。你可以从按类别划分 AUM 的 RWA Overview 开始,也可以深入各个平台的仪表盘:Morpho RWA、Aave Horizon、Maple on Aave、Centrifuge、Kamino RWA TVL。数据截至 2026 年 4 月 16 日。

发表于 2026-4-23 01:23:28

|

查看: 175|

回复: 0

发表于 2026-4-23 01:23:28

|

查看: 175|

回复: 0