这篇论文《Episodic Factor Pricing》,作者是Sophia Zhengzi Li, Peixuan Yuan和Guofu Zhou,发表于2026年1月20日。文章挑战了传统资产定价模型中因子定价能力随时间保持稳定的假设,提出因子的定价能力是“间歇性”的(Episodic),并在实时不使用未来数据的情况下识别这些状态。

1. 引言

核心观点:传统资产定价文献通常假设因子总是“活跃”的(即具有稳定的风险溢价)。作者认为因子的定价能力在“定价开启”(Pricing-on)和“定价关闭”(Pricing-off)两种机制之间切换。

方法论简述:

- 作者不直接预测因子收益,而是通过横截面均方预测误差差值(SED)来衡量基于特征的收益预测是否优于无横截面差异的基准预测。

- 当SED > 0时,判定为“定价开启”;否则为“定价关闭”。

- 利用LASSO回归,结合宏观经济变量、投资者情绪指标和滞后SED,在实时的基础上预测下一期的定价状态。

主要发现:

- 因子溢价主要集中在“定价开启”状态,而在“定价关闭”状态下几乎不存在。

- 基于定价状态管理的投资组合在样本外表现出显著的经济和统计收益。

- 这种状态依赖性不仅仅是波动率择时,它捕捉了更广泛的信息。

2. 数据与方法

数据来源:

- 股票收益数据来自CRSP(1970-2023)。

- 211个公司特征数据来自Chen and Zimmermann (2022)的开源数据集,分为六大类。

- 考察了FF3、FF5模型的因子以及其他知名因子(如动量UMD、盈利ROE、投资IA、做空贝塔BAB)。

横截面收益预测:采用Fama-MacBeth回归进行样本外预测。

识别因子定价状态:

- SED指标:衡量利用某特征进行预测相对于“全样本均值预测(假设无横截面差异)”的准确度提升。

- 状态预测模型:构建了一个包含28个变量(16个宏观变量、5个情绪指标、7个趋势指标)的集合。使用LASSO回归在t时刻利用已知信息预测t+1时刻的SED。若预测值大于零,则定义为“定价开启”。这种基于逻辑和统计模型的预测方法是研究的核心。

3. 主要结果

(1)Fama-French因子模型的定价能力:

FF3和FF5模型的定价能力高度集中在“开启”时期。在“开启”期,模型的样本外R2显著为正,多空组合夏普比率高;在“关闭”期,表现恶化甚至无利可图。

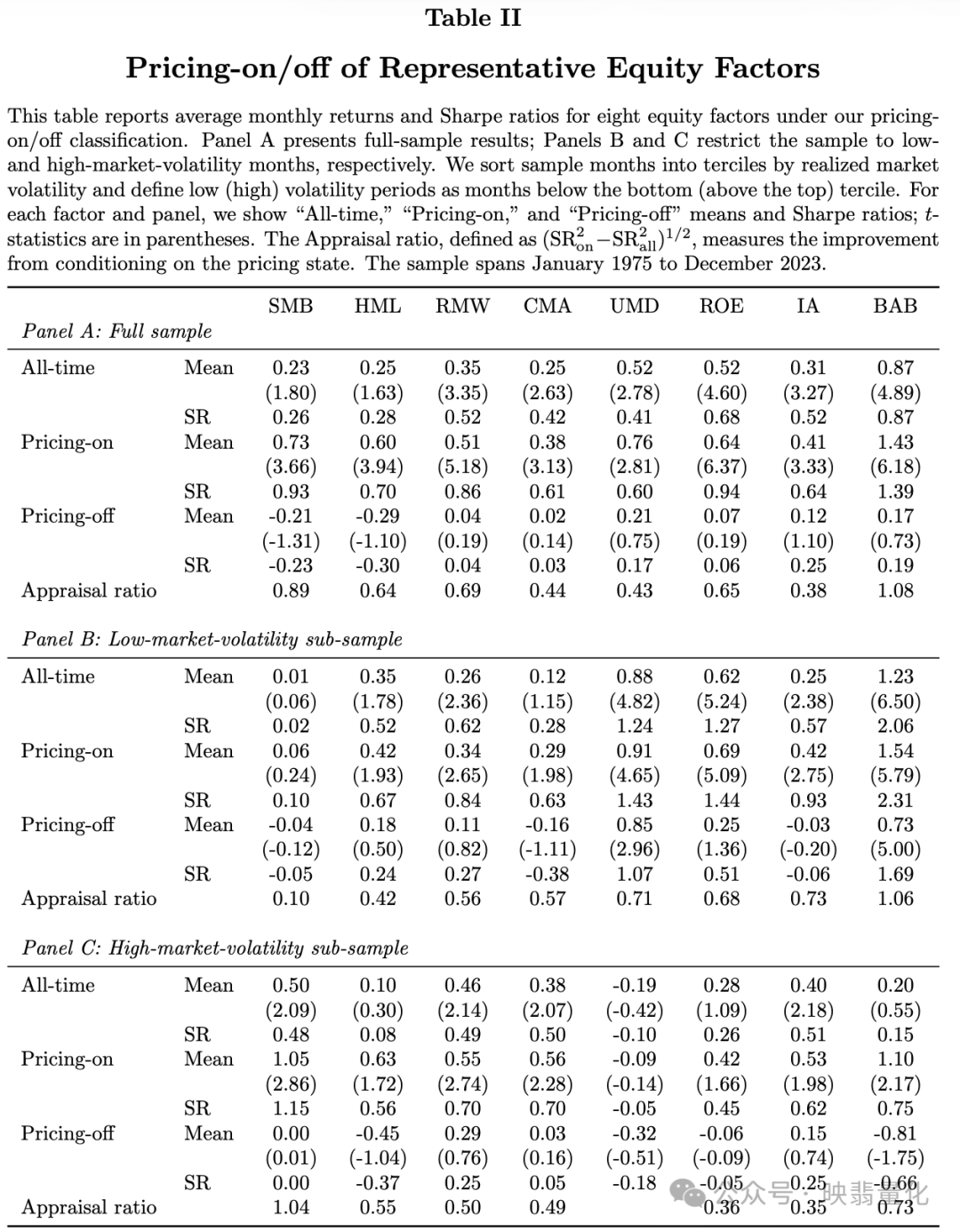

(2)单个因子的表现:

- 规模因子 (Size):仅在“开启”期有显著溢价(月均0.73%),解释了为何长期来看规模效应较弱。

- 价值因子 (Value):同样表现出强烈的状态依赖性。

- 风险-收益权衡:所有因子的风险-收益权衡在“开启”期显著增强,在“关闭”期急剧减弱。

(3)代表性权益因子:

- 扩展到UMD, ROE, IA, BAB等因子,结论一致。

- 即使控制了市场波动率(区分高/低波动时期),定价状态的识别依然能提供显著的增量信息(Appraisal Ratio显著)。

(4)状态决定因素:通过Logistic回归发现,IPO数量、通胀、市场波动率及过去的SED趋势是预测因子状态的重要信号。

(5)多因子投资组合 (Multifactor Portfolios):

- 构建“定价状态管理组合”(PMP),在预测因子为“关闭”时降低仓位。

- 相比未管理的组合(UMP),PMP的夏普比率显著提升(例如九因子组合的夏普比率从1.18提升至1.56)。

(6)考虑交易成本:即使扣除交易成本,PMP依然跑赢UMP。

通过条件随机折现因子(SDF)分析,发现因子的风险价格是状态依赖的:在“开启”状态下风险价格更高。

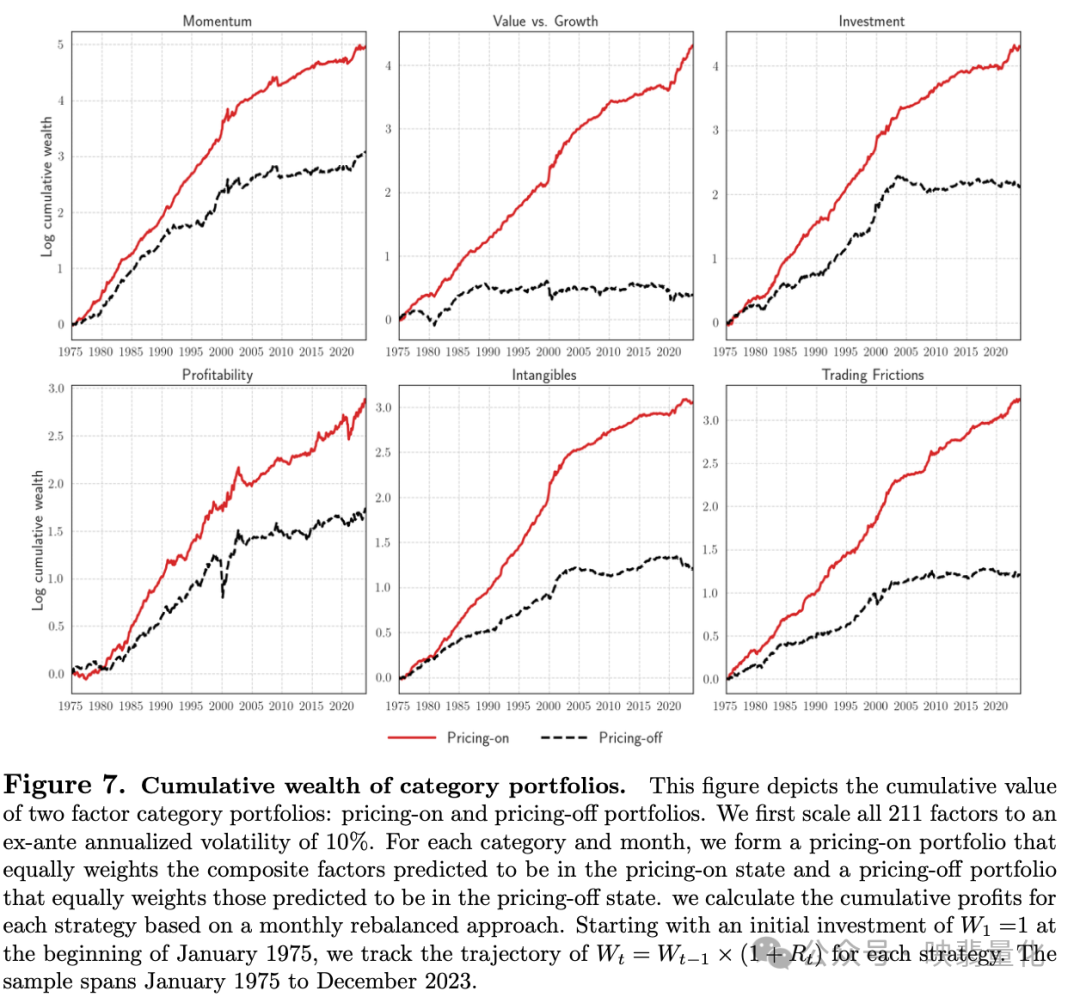

4. 来自大量因子的证据

将分析扩展到211个因子。

定价开启的广度 (Breadth):

- 平均任意时刻约有125个因子处于“开启”状态。

- 该广度具有强烈的顺周期性:在经济衰退期间,具有定价能力的因子数量急剧减少,整体风险-收益权衡减弱。

不同类别的表现:

- 对于绝大多数因子,只有在“开启”状态下平均收益才显著(t统计量普遍大于3甚至4)。

- 价值(Value)、交易摩擦(Trading Frictions)和无形资产(Intangibles)类因子从状态择时中获益最大。

文章指出,学术界观察到的2003年后因子预测能力下降,实际上反映了预测能力的间歇性,而非永久消失。通过择时,“开启”状态下的策略表现依然强劲。这项研究为理解资产定价中的算法和模型选择提供了新的实证视角。

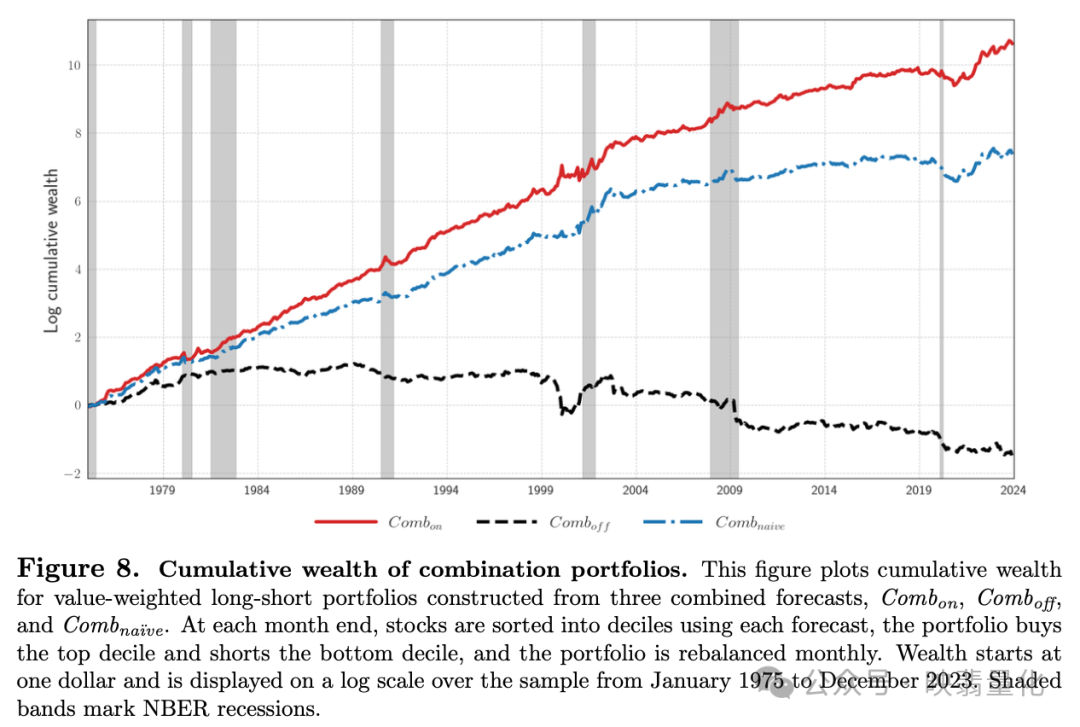

5. 集成“弱”信号

个股层面的应用:不仅是在因子组合层面,文章还探讨了如何利用定价状态改进个股收益预测。

信号组合策略:对比了三种策略:朴素平均(Naïve)、只基于“开启”信号的组合(Comb_on)、只基于“关闭”信号的组合(Comb_off)。

结果:Comb_on策略表现最优,能有效过滤掉无效信号,多空组合的年化收益和夏普比率(1.22)远超其他策略。Comb_off几乎不包含预测信息。这种优势在2000年之后依然稳健存在。

6. 结论

因子定价是间歇性的而非持续的。

提出的实时识别方法能有效捕捉因子的活跃状态。

扩展至211个因子的证据表明,定价能力的广度随经济周期波动(衰退期收缩)。

基于定价状态的条件化显著提升了均值-方差有效投资组合的表现,并为理解资产定价中的风险溢价动态提供了新的视角(即简单的“开启-关闭”结构)。

论文链接:https://papers.ssrn.com/sol3/papers.cfm?abstract_id=6083826

这篇研究为量化投资和资产定价领域提供了扎实的实证基础,其方法和结论值得深入探讨。想了解更多前沿的量化策略与严谨的算法研究,欢迎关注云栈社区的相关讨论。

|  发表于 2026-2-11 08:21:57

|

查看: 431|

回复: 0

发表于 2026-2-11 08:21:57

|

查看: 431|

回复: 0